GDE(WisdomTree Efficient Gold Plus Equity Strategy Fund)把兩類低相關資產疊在同一張 ETF:每 100 美元名義上同時取得約 90% 美股+90% 黃金的曝險,意在以「股市參與度不打折」的前提,引入黃金對通膨與地緣不確定性的對沖;但也因總曝險提升,漲跌幅與回撤被放大。2025 年以來,GDE 憑藉「美國大型股 β × 黃金期貨」1.8x槓桿的資本效率結構,在同業中展現極高的風險調整品質:Morningstar 同類(U.S. Large Blend)近一年、三年績效排名皆居前列,多篇研究指出其以股金「90/90」疊加設計同時捕捉巨頭科技動能+金價創高,Sharpe 表現處於同類頂尖梯隊。年初至今報酬高達63%,反映 10 月金價與大型科企續強的合力推升。費率僅 0.20%,被官方定位為大型股或多資產/另類配置的核心增強與替代ETF。

「AI 驅動的大型科企盈利循環」與「央行長期淨購金」是未來 3–12 個月最重要的上漲雙引擎。WGC 調查顯示 76% 央行預期未來五年將提高黃金比重、且近年每年官方購金均逾 1,000 噸;若美元走弱或地緣不確定升溫,黃金的配置價值更凸顯。對於入門的投資人,GDE自動再平衡與風控管理績效優越,可以視為最強又最簡單的核心資產配置ETF候選。

基本資料與規格

- 基金全名:WisdomTree Efficient Gold Plus Equity Strategy Fund(Ticker:GDE)

- 成立時間:2022-03-17

- 費率(ER):0.20%

- 結構:主動式、開放式 ETF

- 槓桿率:1.8x

- 曝險:美國大型股 + 美國交易的黃金期貨

- 持股數:約 495 檔(隨時間變動)

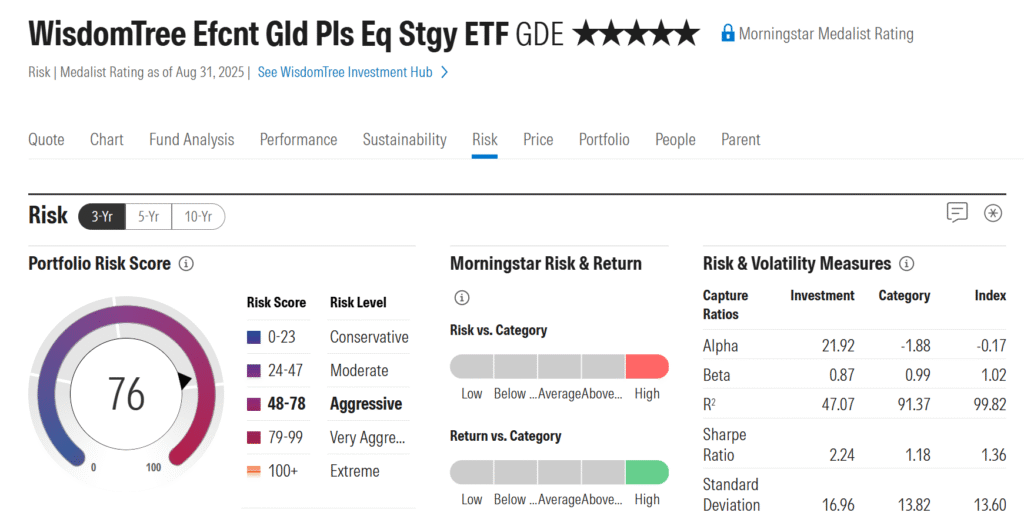

Morningstar 對 GDE 給出 5 星,三年期風險面板顯示整體屬 Aggressive,Risk Score 76;但在回報品質上,Sharpe 2.24 明顯高於同類平均 1.18 與基準 1.36。這反映 GDE 以「大型股 β+黃金期貨」的資本效率結構,在承擔較高波動的同時,換得更佳的風險調整後報酬。

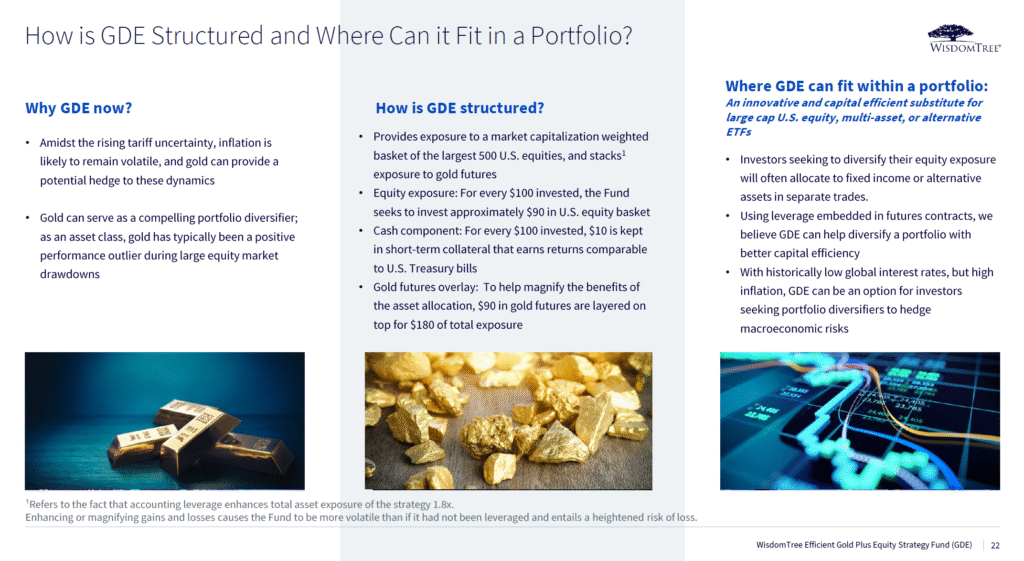

為何叫「Efficient Gold Plus Equity」?

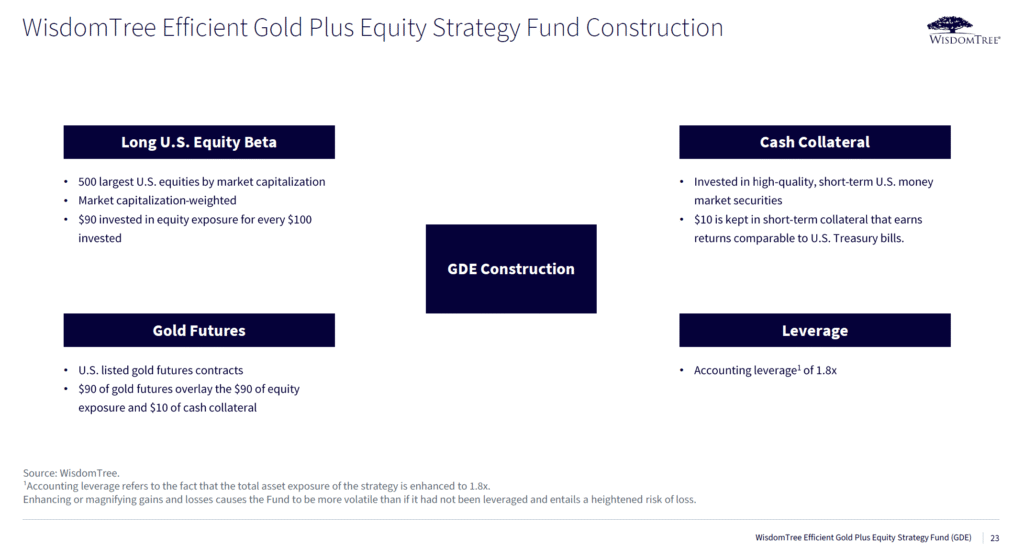

GDE 是把「美國大型股 β」與「黃金期貨」塞進同一張 ETF,用期貨的資本效率,達到「一份資金,同時拿到兩類資產曝險」的效果。官方簡報說明該策略運用期貨的帳面槓桿,讓總資產曝險約提升至 1.8×,因此漲跌幅也會被放大,屬於主動型開放式 ETF 的結構。

運作邏輯:

- 股票(美股大型股 β):主要持有美國大型股,權重大致貼近市值權重;

- 黃金(黃金期貨):持有在美國交易的黃金期貨合約(隨到期換月);

- 現金抵押(Collateral):期貨部位以現金作為保證金,讓同一塊資本承載「股 + 金」雙曝險;

- 結果:在多頭環境保留股市上行,遇到通膨/地緣緊張時,金價能提供一定的分散/對沖。

風險與回報

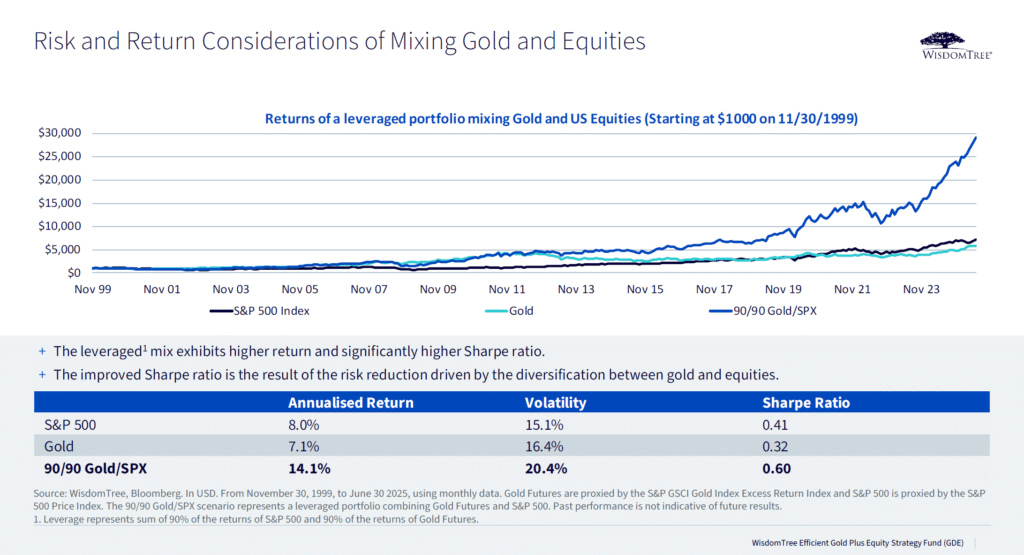

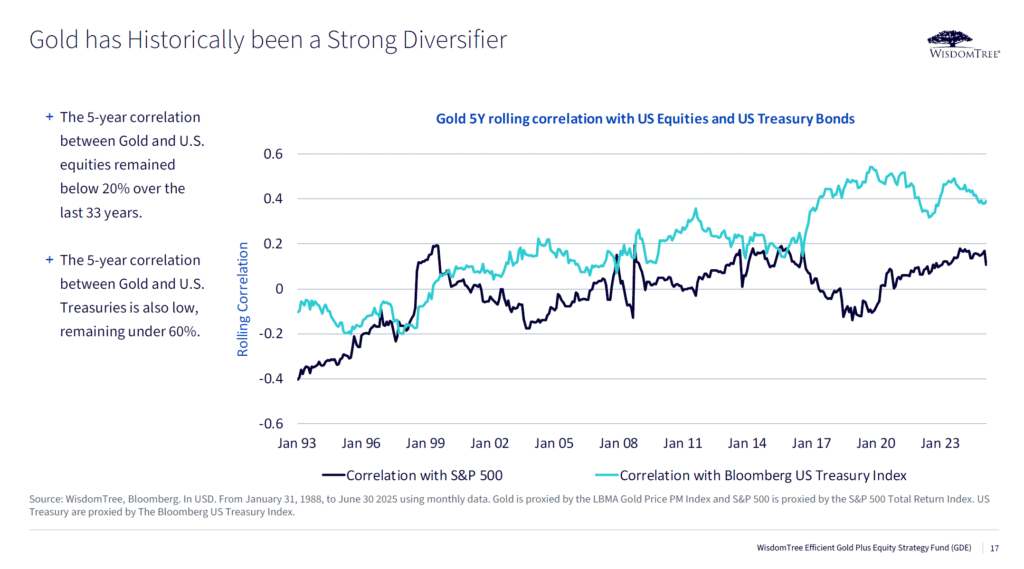

圖表顯示,若自 1999/11 以 $1,000 起始,「90/90 股+金槓桿混合」(深藍線)長期累積報酬明顯優於S&P 500與黃金;其年化報酬 14.1%、波動 20.4%、夏普值 0.60,高於 S&P 500 的 8.0% / 15.1% / 0.41 與黃金的 7.1% / 16.4% / 0.32。重點在於:股市與黃金低相關,可降低組合風險、提升風險調整後報酬;因此把兩者有效結合,能在長期更穩健地創造超額夏普值。

黃金與美股是否續強?

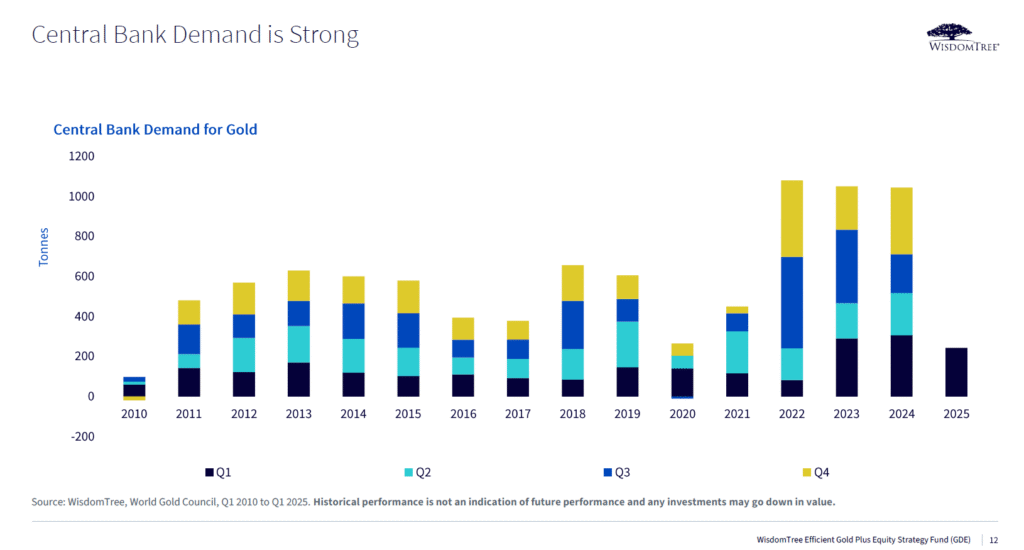

央行需求仍是黃金的「結構性底」:世界黃金協會(WGC)2025 年央行儲備調查顯示,受訪央行對增加黃金儲備的傾向高於去年;同期的季度報告也指出,即便單季淨購金放緩,購買意願仍然堅定,Q2 淨購金約 166 噸,波蘭央行等仍領先添購。路透的詮釋更直白:76% 的央行預期未來五年黃金占比會上升,且對美元部位的相對配置有下修傾向。這些訊號共同構成金價的中期支持。

黃金地位的再定價:有報導指出,黃金在央行儲備中的地位已超越歐元、僅次於美元;若官方購金維持高檔、且地緣風險未解,金的「地緣對沖」屬性可能比「通膨對沖」更被市場定價。對 GDE 而言,這強化了黃金在風險事件中的貢獻。

股市的關鍵變數:

- 大型權重科技的獲利循環與估值消化(AI 資本開支、雲/半導體週期)。

- 風格輪動(成長 vs. 價值、品質/動能等因子)帶來的短期相對表現差。

- 利率/美元路徑:美元轉弱時,歷史上對金價偏有利,而股市則可能同時受益於金融條件放鬆。

官方簡報對「金與股」在不同商業/股市周期的表現也有長期統計,顯示兩者低相關但非常態「固定負相關」,因此「一漲一跌」不是保證,而是平均意義上的分散。

黃金與股市前瞻:

- 若地緣風險升溫或美元走弱 → 黃金受益、股市可能同時不差(風險偏好回升)或被避險情緒壓抑(需觀察)。

- 若通膨趨緩且增長平穩 → 股市主導上行、黃金可能提供低相關緩衝。

- 若增長下滑 + 政策誤判 → 股市回撤較大,但黃金有機會吸震;整體結果取決於事件強度與兩腿的短期相關係數。

風險雷達:你可能忽略的三件事

槓桿與波動:GDE 以期貨疊加曝險,總體波動會放大;若兩腿短期同跌,回撤可能超過單一資產。官方產品頁與簡報均強調「以期貨提升資本效率」—優點與風險並存。

期貨曲線與換月成本:金期貨可能處於升水/貼水;長期報酬受換月成本影響。行情極端時,期貨對現貨貼近度短期變化,亦會放大淨值波動。

風格集中與相關性非恆定:股市高度集中於大型科技成長;一旦AI敘事改變、風格反轉(價值/高股息接棒)或盈利下修,股市拖累可能超市場平均。金與股「平均低相關」但非必然負相關,特定時段可能同漲同跌。

為何不自組「SPX+GLD」或使用金礦股ETF?

vs 自行拼湊(SPX + GLD):自行配置需要兩筆資本與再平衡;GDE是1.8x槓桿ETF,以期貨提升資本效率,不需融資買入,一次打包股+金,且自動每季再平衡,費用率僅0.2%;若想簡化實務與資本占用,GDE 是更便利的選擇。

vs 金礦股 ETF:金礦股受成本/產量/國別風險左右,β 較高;GDE 以期貨金更貼近金價本身,對沖屬性更純。適合把股市曝險升級為「股+金」,而非押注礦業經營槓桿。

結論

GDE 把原本單一的大型股核心升級為「股+金」投資組合:在軟著陸/成長延續情境,股市提供上檔;在通膨韌性/地緣升溫或美元轉弱情境,黃金提供吸震。做法上,GDE會季度再平衡適合同時看多股市黃金的投資人。GDE是1.8x 槓桿ETF,透過黃金期貨提高資本效率,提升夏普的同時也放大波動。但回測數據顯示,過去25年的獲利遠高於單獨購買美股大盤(SPY),風險報酬比也有所改善,是2025年ETF界3年Sharpe Ratio最高的ETF,非常值得關注。