Posted in市場趨勢 2026第二季美股市場分析 2026年美股在美伊衝突、油價與通膨擾動下快速修復,市場底部出現在不確定性最高時點。資金迅速回到AI主線,半導體與AI供應鏈成為獲利上修核心。Hyperscaler持續擴大資本支出,支撐NVIDIA、Micron等上游需求。聯準會未必降息,但財政偏擴張,資金環境仍略偏寬鬆。現有風險暫難讓市場再測前低。 Posted by Richard Lo 2026 年 4 月 21 日

Posted in市場趨勢 美股個股 2026 AI 與先進製程帶動下,半導體設備景氣再起 2026年AI算力需求推動記憶體技術迎來關鍵變革。此趨勢引發了半導體設備與材料供應鏈的強勁上升循環。隨著台積電與美光等大廠明確擴大資本支出以佈局先進製程與封裝,具備極高技術護城河的設備商如ASML(光刻)、Lam Research(蝕刻與沉積)及Teradyne(最終測試)將成為核心受惠者。 Posted by Richard Lo 2026 年 3 月 20 日

Posted in市場趨勢 2026 年光通訊產業研究:AI 資本支出浪潮下投資策略怎麼選 2026 年 AI 資本支出聚焦傳輸效率,銅線瓶頸推動產業確立「短距用銅、長距用光」架構,。投資邏輯鎖定 800G/1.6T 升級潮,價值鏈由模組廠向上游轉移,。市場首選掌握磷化銦(InP)等稀缺材料的垂直整合 IDM 廠(如 Lumentum、Coherent),以及定義規格的平台商,。技術關注矽光子與 CPO 發展,而 Retimer 則為銅線過渡期關鍵,。資金青睞具高技術門檻的寡頭勝過紅海競爭者。 Posted by Richard Lo 2026 年 2 月 15 日

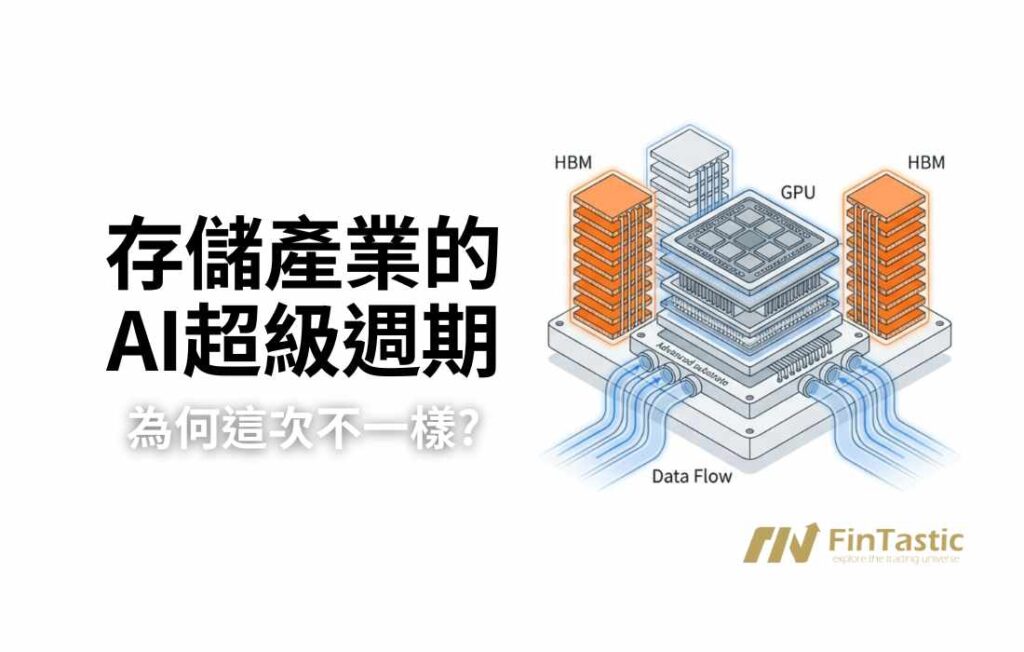

Posted in市場趨勢 存儲產業的AI超級週期,為何這次不一樣? 2026年的AI投資,最需要先搞懂「存儲」。AI基建推升HBM成存儲瓶頸,記憶體由循環轉結構成長;供給受後段封裝/良率限制,鬆動估到2027H2;財測上修最密集仍在接下來 2–3 個財報季。 Posted by Richard Lo 2026 年 2 月 2 日

Posted in市場趨勢 2026 灰犀牛:OpenAI 的 1.15 兆豪賭與美股 AI 敘事的轉折點 2026年 OpenAI 告別純訂閱模式,轉向廣告與分層收費的混合策略,試圖填補高達 1.15 兆美元的基礎設施錢坑。面對 Google 生態系的市占率侵蝕及 Elon Musk 的千億美元訴訟,OpenAI 面臨巨大的現金流缺口。若變現不及預期,恐面臨被收購命運,更將引發 AI 供應鏈嚴重的估值修正。 Posted by Richard Lo 2026 年 1 月 21 日

Posted in市場趨勢 閱讀筆記 景氣循環投資的終極指南:地圖、時鐘與鏡子,三位大師的致勝策略 景氣循環投資是「由上而下」的戰略藝術。透過愛榭克的「地圖」定位宏觀座標、浦上邦雄的「時鐘」掌握板塊輪動,以及霍華·馬克斯的「鏡子」控管風險心態,投資人能建構完整的決策體系。面對當前 AI 敘事與傳統產業脫鉤的「雙軌市場」,建議聚焦真實業績支撐的投資標的。 Posted by Richard Lo 2026 年 1 月 5 日

Posted in交易策略 市場趨勢 美股ETF 【資產配置】AI 時代的「金、銀、銅超級循環」與啞鈴式配置策略 解析金銀銅超級循環,受 AI 基建與財政隱憂驅動。主張「啞鈴式配置」,結合科技成長股與優質礦商ETF(GDX、SIL、COPX),利用低相關性降低波動,建構「軟硬兼施」的抗脆弱投資組合。 Posted by Richard Lo 2025 年 12 月 26 日

Posted in市場趨勢 拆解 AI 資料中心建設成本與完整全球供應鏈 科技巨頭AGI競賽全面升級為基礎設施較量。本文拆解1GW資料中心成本結構,提出三大投資濾網:擁抱「產能瓶頸」(如HBM、電力設備)、鎖定「高毛利壟斷」(如NVIDIA)、佈局「高技術壁壘」(如液冷、光通訊)。協助投資人避開紅海,精準捕捉AI基建核心標的。 Posted by Richard Lo 2025 年 12 月 6 日

Posted in市場趨勢 2026全球投資展望:華爾街群雄逐鹿 AI、關稅與聯準會共舞 華爾街展望2026年,標普500上看8,000點,AI實質獲利與聯準會降息將是核心動能,但川普政策與通膨仍是最大變數。本文彙整各大投行觀點,並特別整理「散戶實戰筆記」,建議投資人將目光從科技巨頭擴散至電力、原物料等AI基礎設施,同時保留現金與黃金應對波動,協助您在變局中精準佈局。 Posted by Richard Lo 2025 年 12 月 1 日

Posted in市場趨勢 美股個股 2025第四季「TOP 30 成長股」 隨著 2025 年第三季財報季落幕,我們再次透過嚴格篩選,鎖定 30 檔具備強勁爆發力的中小型成長股。本季名單由 AI 基礎建設(連接晶片、伺服器)與邁入商業化收割期的生技類股主導,顯示市場資金正高度集中於實質營收動能。 Posted by Richard Lo 2025 年 11 月 30 日

Posted in交易心理學 交易策略 市場趨勢 當恐懼成為你的敵人:在這個演算法主導的瘋狂市場,如何用「儀表板」戰勝本能? 本文剖析「恐懼情緒」如何主導短期股市,特別聚焦於現代交易結構如選擇權爆量與 GEX 效應如何加劇波動。警示非理性拋售的風險。同時分享實戰心法,教導投資人觀察 VIX、信貸利差與市場廣度等客觀指標,在極度恐慌中冷靜判斷,克服人性弱點並化危機為轉機。 Posted by Richard Lo 2025 年 11 月 21 日

Posted in市場趨勢 史詩級的多空對決:當「大賣空」遇上「AI 信仰三巨頭」 2025 年末,華爾街在 AI 基礎建設上嚴重分裂:Burry 指控雲端巨頭把 3 年壽命的 GPU 當成 6 年資產,營收又被創投與雲端「左手換右手」灌水,AI Capex 已接近歷史泡沫高點;多頭三巨頭則認為 AI 是新工業革命,企業端與傳統產業需求真實存在,軟體乘數與國家級意志會支撐算力投資。關鍵變數落在 OpenAI 與 5,000 億 Stargate 能否用真實獲利與微軟/政府護航度過折舊與現金流考驗。 Posted by Richard Lo 2025 年 11 月 20 日

Posted in市場趨勢 美股個股 從搜尋到算力:Google 在 AI 時代的護城河如何越滾越厚? Google 是當前 AI 發展中最關鍵的「系統整合者」:同… Posted by Richard Lo 2025 年 10 月 31 日

Posted in市場趨勢 美股個股 2025第三季「TOP 30 成長股」 在每個財報季接近尾聲時,我們都會透過Stock Analys… Posted by Richard Lo 2025 年 8 月 30 日

Posted in市場趨勢 「新全球貿易秩序」引爆全球股災,美股能撐多久? 全球貿易格局在川普總統提出的「新全球貿易秩序」下,正式引爆全… Posted by Richard Lo 2025 年 4 月 5 日

Posted in市場趨勢 美股個股 2025第一季「TOP 30 成長股」- 這是危機還是逢低布局良機? 美股科技股大幅回調,市場恐慌情緒升溫 2025年2月,在關稅… Posted by Richard Lo 2025 年 3 月 10 日

Posted in市場趨勢 AI股大跌! 對比那斯達克2018年Q4重挫24%,歷史是否正在重演? 2018年第四季,那斯達克指數遭遇近24%的重挫,當時市場面… Posted by Richard Lo 2025 年 3 月 1 日

Posted in市場趨勢 美股個股 2024第四季「TOP 30 成長股」- 小型成長股還能再創新高嗎? 2024年第三季,美股在降息利多及選舉不確定性逐步消除的雙重… Posted by Richard Lo 2024 年 12 月 3 日

Posted in市場趨勢 川普當選後的市場熱潮:哪些板塊值得長期關注? 川普的主要政策包括減稅、增加基礎建設支出、放鬆金融監管、能源… Posted by Richard Lo 2024 年 11 月 12 日

Posted in市場趨勢 美股ETF 挑選最佳中國ETF:從費用到風險回報的全面分析 中國經濟正面臨多重挑戰,這些挑戰對全球投資者以及與中國相關的… Posted by Richard Lo 2024 年 9 月 25 日

Posted in市場趨勢 美股個股 2024第三季「TOP 25 成長股」- 降息效應與中小型股投資機會 在2024年第二季財報季結束後,我們透過Stock Anal… Posted by Richard Lo 2024 年 9 月 18 日

Posted in市場趨勢 美股ETF 如何在降息循環布局? 推薦最有潛力的7檔ETF 我們對2024年下半年美股市場持樂觀態度。基於「經濟軟著陸」… Posted by Richard Lo 2024 年 8 月 29 日

Posted in市場趨勢 預測2024下半年美股行情 – 多頭格局不變與小型股崛起 自2024年以來,美股表現令人矚目。在Magnificent… Posted by Richard Lo 2024 年 8 月 25 日

Posted in市場趨勢 美股個股 2024第二季「TOP 25 成長股」:尋找中小型獨角獸 現在第二季財報季也已結束,我們這次改用Stock Analysis網站的Screener工具來篩選中小型成長股。該網站提供未來季度營收成長率的篩選條件,這是眾多網路篩選工具中獨一無二的功能。基於此,我們在這次篩選中稍微調整了條件,特別專注於尋找高「營收成長率」的公司 Posted by Richard Lo 2024 年 6 月 11 日

Posted in市場趨勢 美股個股 2024Q1最新篩選「TOP 25 成長股」:發現高成長潛力的中型股 在2023年第四季度財報公布後,利用Tradingview篩選功能挑選最新的25家中型成長股,覆蓋雲端軟體、生技製藥、民生消費/娛樂、科技金融與電子製造等行業。分析指出,中型股因其市場認可度高且成長空間大,歷史上表現優於大型股和小型股。 Posted by Richard Lo 2024 年 3 月 4 日

Posted in市場趨勢 2024美股走勢假設與精選8檔ETF投資組合 華爾街投行每年年初的股市預測,儘管準確度有限,卻為投資者提供… Posted by Richard Lo 2024 年 1 月 17 日

Posted in動能投資 市場趨勢 美股ETF 《美股ETF 動能排行Top20》231023債券價格破底 美國十年期國債殖利率自2007年7月以來,首次攀升至5% 美… Posted by Richard Lo 2023 年 10 月 23 日