Summary

- 我們正處在一個金融動盪的歷史 – Coronavirus Global Recession

- 對於實行經濟休克拯救公衛危機感到猶豫的西方社會將成為疫情災區

- 新冠肺炎的骨牌效應下,Recession已經不可避免

- 目前股市的估值修正僅去除這兩年的股市估值泡沫,股價還稱不上便宜

- 未來企業因疫情拖太久所造成的Earning下修,是最令人擔憂的部分

- 請別低估風險,目前現金為王

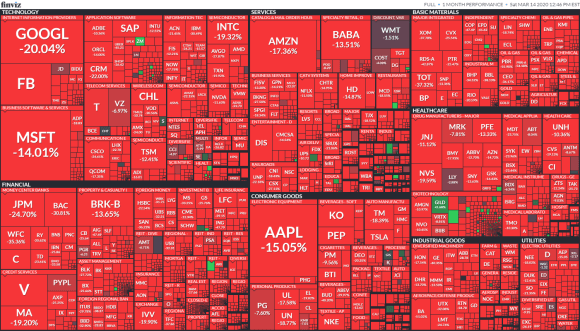

這周我們遇到了三次美股大盤指數期貨的融斷、一周高低點波動高達18%、從最高點下修最多30%並且進入熊市定義。未來回顧本周,我們正在經歷的將會是歷史上有名的 – Coronavirus Global Recession。

新冠病毒震央已經轉移到歐洲

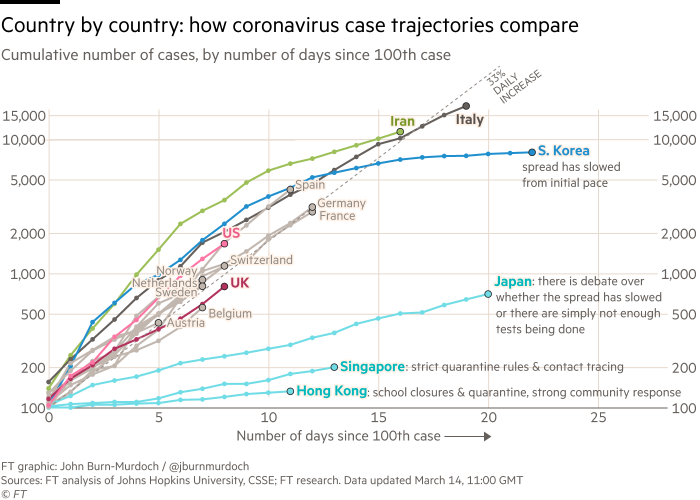

全球3/14確診案例迅速攀升到單日16,200例。中國以外最嚴重的義大利已經來到疫情爆發第19天,仍未見到高峰,而歐洲的西班牙、德國、法國正以相同的速度發展。各國政府不同調,浪費寶貴的準備時間。義大利封鎖邊境還讓媒體知道,造成大量人民最後一刻外竄,簡直是武漢翻版。英國政府甚至想讓60%的人染病,物競天擇,自然演化成全體免疫。這是最經濟的考量,卻是最不負責的人類負擔。義大利目前染病死亡率6.8%超越武漢的4.55%。原因就是不受控的疫情醫療體系必定崩潰,卻無法讓英國政治人物覺醒。我們可以斷定未來歐洲的新冠病毒確診人口與死亡人數必定超出中國許多。要達到可控制的單日200確診以下,仍遙遙無期。

下一個震央-美國

而最令人擔心的美國,截至目前仍在非常初期階段,因為檢測量太少,仍有大量的”未偵查”感染病患等待檢測。透過CDC解禁、各州政府與民間大量提供檢測量能,大概在下周就能看到比較清楚的”感染嚴重程度”。

川普在3/13宣布封鎖與歐洲人入境,似乎對於”境外病毒”展開鐵腕。根據一份Science的研究報導,飛航禁令需與降低社群傳染(reduction of transmission )同時進行才能有效阻止疫情。

Modeling results also indicate that sustained 90% travel restrictions to and from Mainland China only modestly affect the epidemic trajectory unless combined with a 50% or higher reduction of transmission in the community.

The effect of travel restrictions on the spread of the 2019 novel coronavirus (COVID-19) outbreak

可惜目前能透過科學方式理解並願意犧牲經濟的政治人物很少,直到疫情已經癱瘓醫療體系,義大利才恍然大悟地展開全國停工停課(Total Shutdown)。社會已經無法回到過去的無知,當人類面臨經濟與生命健康二擇一,生命健康絕對勝出。像武漢這種已經成為社區感染的案例,用了將近40天嚴密進行隔離,才能回到可控的狀態,而代價就是經濟休克。預估西方國家直到開始放棄經濟展開全面隔離之後,最少也要經過40天才能有效控制疫情擴散。而美國川普、英國首相目前所公布的防疫政策,似乎還看不到全面防疫優先的決心。與台灣對疫情的”超前佈署”形成強烈對比。

骨牌效應 – Recession已不可避免

我們對這場新冠病毒引起的風暴瞭解還不夠多,但很多人已經該始發現這完全不僅僅是一個公衛議題。它的骨牌效應正在全球同步展開崩壞。新冠病毒不只癱瘓醫療體系,更已經重創股票市場、信貸市場,甚至引發債券市場不正場波動。而這些金融市場癱瘓可能隨後造成經濟災難。而問題的核心仍然是缺乏對疫情影可被控制的信心,而要戰勝病毒就需要經濟休克,並會同時引發需求萎縮與供給萎縮。與過去Recession不同的是,這次是全球性,且同時發生。

川普政府受迫股市災情,不得已推出大量的財務政策與降息,因為這是本於商人的直覺,用鈔票治病。而ECB則是選擇不馬上降息,原因很簡單,最糟的時刻還沒到。目前需要先控制疫情,保留子彈,之後才能夠精準對症下藥。而更糟的是俄羅斯與沙烏地阿拉伯在這個時候展開石油削價競爭。造成美國頁岩油產業可能出現倒閉潮。而中國雖然控制住疫情並且逐漸復工,但全球經濟消費中斷,中國也難以復甦。這問題有如溫室效應排放一樣,只要有人自私的大量排放,問題就難以解決。從各國防疫、經濟政策不同步的發展來看,全球市場要復甦(Restart)將花費更多時間。根據JPMorgan發布的一份調查,預估美國第一季、與第二季的經濟成長將會分別衰退-2%與-3%。然後在第三季展開反彈。而此假設需要疫情在第2季被控制,消費者恢復信心,政府將資源投入最需要援助的經濟。

JPMorgan officially forecasts a coronavirus-driven recession will rock the US and Europe by July

股市大幅修正,但仍稱不上”便宜”

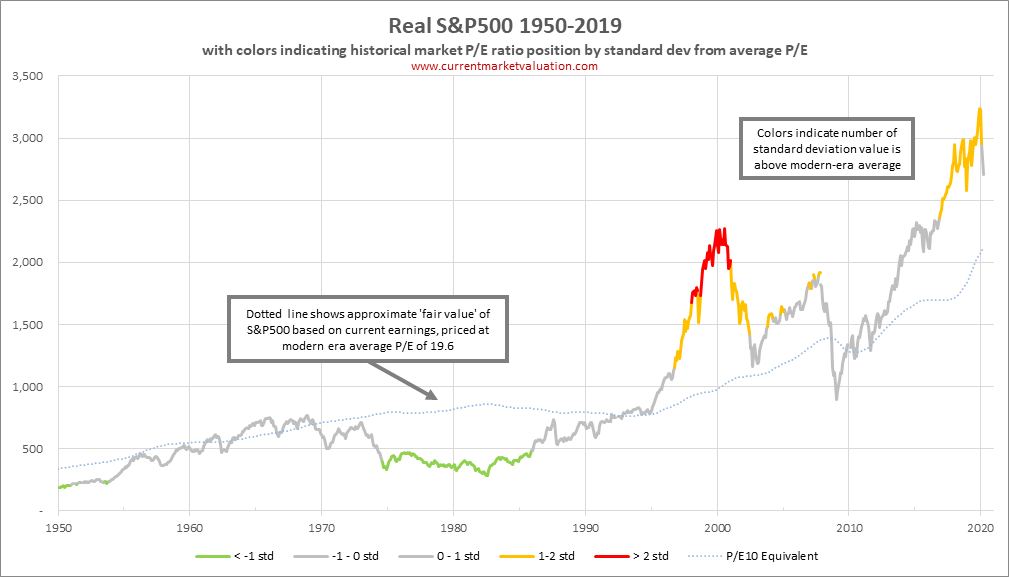

目前股市大幅下跌是在進行兩種估值的修正:1) 估值泡沫的回歸均值 2) 企業獲利下降。若我們使用PE Ratio的歷史軌跡來看目前S&P 500的估值,Earning使用10年平均值計算。目前的S&P 500仍高於現代PE平均19.5多達29%。也就是說S&P 500稱不上便宜,現階段我們只不過把過去的估值泡沫給修正掉,而且還未回歸均值。而會覺得股價便宜的人是受到過去2年市場榮景,加上瞬間30%的股價修正造成的錯覺。

US stock market is currently overvalued, and due for a large correction. Put into recent historical context, things are more overvalued today than they were right before the 2008 financial collapse

以上的計算還未算入未來將面臨的企業Earning下修,而這就是市場最擔憂的部分。尤其航空、旅遊、飯店、餐廳、石油等產業瞬間急凍,到7月前可能都不會有業績可能造成失業、破產。即使疫情在Q2底獲得控制,市場預估Q1季報僅看到部分獲利下修,Q2季報才會看到經濟休克的真實狀況。目前市場仍普遍認為新冠病毒造成的經濟影響為”短暫”,並且隨後會看到U型反轉。但全球未曾面對過同步蕭條的狀況,也未曾合作重新啟動”需求”&”供應”。一旦疫情持續超過期待值(2020年7月),經濟衰退太過猛烈,股市連站穩PE 10年均值可能都會出現問題(S&P500 2200)。

索羅斯的反射理論

川普說流感一年死了6000多人,美國目前死亡人數不到50人,市場是否過度反應了? 這個可以從主流媒體的態度改變上來說起。新冠病毒本來是中國武漢的事,美股還可以創新高,但隨著義大利疫情爆發,並造成股市的第一根大黑K棒。西方媒體就開始日夜不停的報導,廣大的民眾已經無法回到過去的無知。川普的粉飾太平更助長了美國媒體普遍對川普政府的不信任感。發動許多專家訪問,處處戳破川普漏洞百出的防疫態度。過去的金融海嘯頂多是失業,但這次新冠肺炎需要冒被感染後1%的死亡機率。資產損失與生命健康威脅上的雙重壓力,製造出前所未有的恐慌氣氛。透過索羅斯的反射理論我們可以知道,投資人因為恐慌造成的股市賣壓,會成為市場上新的反饋迴路。投資人虧錢、減少消費,需求降低、企業減產,甚至裁員,市場進入蕭條的惡性循環。撇開新冠肺炎的公衛危機,光是投資人看壞市場經濟的情緒,即可把市場帶往惡性循環的Recession。我們可以持續追蹤VIX恐慌指數來了解市場氣氛。但我預估隨著每天公布的數據日益嚴重感染數與死亡人數,股市將無法喘息的以空前的速度直接一波下跌到底。

投資風險可能被低估

基於1)VIX呈現的恐慌度、2)偏高的美股估值、3)疫情造成的全球性蕭條。此次股市下跌應該是2000年網路泡沫或2008金融危機等級的。這兩次的股市分別修正了51%與58%,修正時間分別為22與17個月。

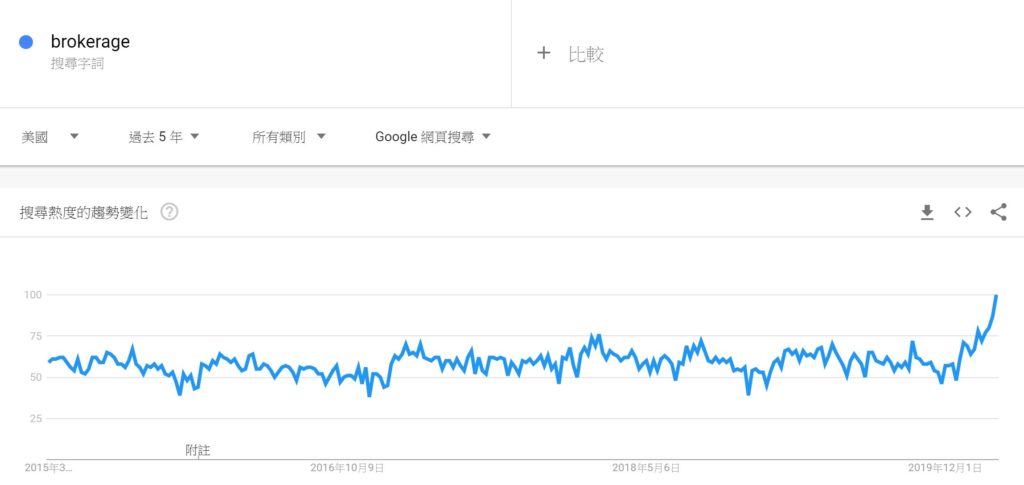

透過社群媒體的發言、網頁觀看數、google trend的”brokerage”搜尋量發現許多人正想要Buy The Dip。Saul討論區許多人讚嘆師傅感恩師傅,忙著買入已經便宜30%的雲端股,並且讚嘆雲端股跌得比大盤少。就連上個星期的我,也是磨刀霍霍準備在看到確診人數高峰出現後開始積極買進。現在的我擔心我們可能低估風險了。

寧可《後知後覺》也比《不知不覺》還好

在美國疫情控制住之前,什麼都不投資,你的績效會比大盤好非常多。當市場絕望與蕭條,大多數人對股票敬而遠之之時,市場反而才是底部。別高估自己能夠”長期投資”而不停損。在趨勢面前我們都很渺小,做錯方向會非常煎熬。目前絕對是現金為王。