2021年高估值成長股經歷了兩次的修正,若以WCLD來觀察,第一次下跌自2/12/2021起經歷60個交易日,修正幅度28.16%。第二次修正自11/9/2021起,到1/13/2022為止,最大跌幅高達32.2%。兩次都是因為美公債利率上升,市場針對”高估值”做修正。或許你會有”現在股票很便宜”的感覺。但面對高估值股票的修正威力,應該深入了解。無論你有多喜歡某支股票,都必須尊重趨勢,謹慎觀察價格行為透漏的線索。

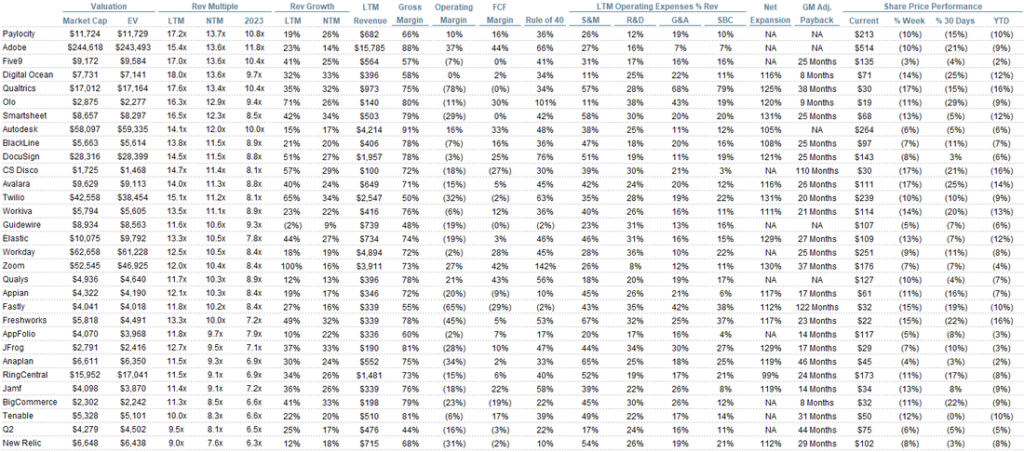

到1/7為止,目前估值最高的10檔SaaS股如下:

估值怎樣才算太高?這沒有答案,這兩年市場正在創造歷史,因為不曾有股票以價格營收比可以創下100x! 疫情之後,雲端企業的價值更被凸顯。輕資產、高毛利、營收更具可預測性,企業持續數位化發展,以上種種原因持續推升SaaS估值。面對驚人的估值,你可能聽過這樣的解釋:”高成長股票的估值會隨著時間自動下修”,所以時間解決一切。假設一檔營收成長率40%的股票EV/S是35,過了一年EV/S就降到25了。這樣的想法,讓資金幾乎無止盡的湧向成長最快的SaaS。只不過市場也會直接從價格做修正! 而且很痛!

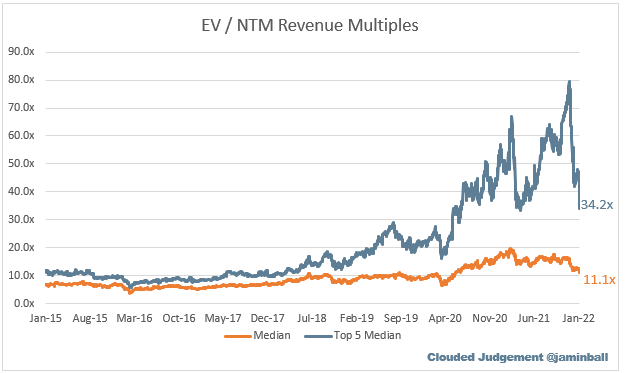

從上圖可以看到計算5檔最高估值(EV/NTM)的中位數已經從80x降至34.2x,回到2021年2~3月的修正低點,但仍遠高於疫情前的28x。且遠高於全部雲端股的11.1x。最高估值五檔的平均營收NTM成長率48.8%。若股價維持不變,明年的平均EV/NTM會降至23x。而另一種可能性就是股價直接修正到23x。

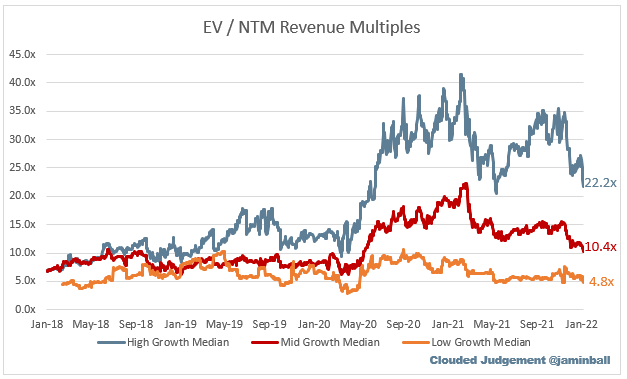

若再將SaaS區分為High growth (>30% projected NTM growth), Mid growth (15~30%), Low growth (<15%),最多熱錢追捧的High growth EV/NTM 中間數為22.2x,仍高出疫情前約57%。2021年2月份估值達到最高峰,2021年5月之後一波反彈,部份資金回流到高成長的股票,尤其最高估值的5檔還創了新高。高成長股就這樣暴漲暴跌,BETA非常的高。目前高成長的估值正在與全體中間值11.1x靠攏,但估值差距還是非常大。過去一年的股價會產生定錨效應,讓我們覺得目前股價似乎很便宜。當一個高成長股(例如ZM)從High growth跌到Mid growth,就會出現巨大的估值修正。ZM從最高100x跌到10x。股價下跌72%後會有”好便宜”的錯覺。但實際上Mid growth的估值中間數本來就是10.4x。ZM的股價只是回到中間值。所以,這次Buy the Dip可能會很危險。想要避開市場風暴,就是要接受市場訂價,撇除自我認為的合理價。

絕對不要成為第一個進場的人!

雖然這波修正沒有絕對要回到疫情前估值的道理,但目前公債利率1.8%,而疫情前是3%。若2022年前半年的股市就是反應”升息循環”的預期,那高成長股正處於逆風中心,且存在較多的修正空間。而觀察Saul的股票名單也可以發現,最優良、成長率最高的SaaS,是目前修正最多的股票!

挑選SaaS

這次估值修正,讓他多修正一會,不要急著買。股票正在打底時,價格會上下大幅震盪,想要猜底的代價很高,容易重複停損,累積成大額虧損。如果抄底了,可以設定Supertrend指標停損。洗盤或假跌破會掃停損單,把猶豫投資人手中的浮動籌碼清出,在整理階段最好有1~3次的洗盤。等待量縮、波動縮小、均線纏繞等底部訊號。不用急著買在最低,要買在安全的價位。我們不能確定股票下跌的幅度,但可以控制虧損程度,掌握自己的命運,不要變成非自願投資人。挑選的標的首重以下三點:

- 最重要的還是預估成長率。挑選NTM Revenue 30%以上的。

- 業務的品質要看GM Adj. Payback。計算公式 (Previous Q S&M) / (Net New ARR x Gross Margin) x 12,這數字代表投資在行銷的費用要花多少時間賺回來。Bill.com的3個月相當的好,Confluent的25個月太長,S&M花費高達79%,代表行銷效率差。

- Margin:要接近損益兩平,甚至是獲利狀況。DDOG, TEAM, SHOP表現不錯

綜合以上三點,目前表現比較突出的是SNOW、DDOG、BILL、ZI。