前言:分裂的華爾街

2025 年末,那斯達克指數在高檔劇烈震盪。空氣中瀰漫著兩種截然不同的氣味:一邊是興奮的費洛蒙,另一邊是燒焦的電路板味。

站在空方高地的是 Michael Burry,這位曾預言次貸危機的傳奇人物,正透過 Scion Asset Management 押注這場 AI 盛宴將以「會計醜聞」與「資產減記」收場。而站在多方陣營的,則是由 Beth Kindig (I/O Fund)、Dan Ives (Wedbush) 與 Cathie Wood (ARK Invest) 組成的「多頭三巨頭」。他們異口同聲地宣稱:這不是泡沫,而是相當於 1995 年網際網路誕生或 1900 年電力普及的「工業革命時刻」。

本文將拆解雙方的數據模型,並引入 2025 年下半年的最新證據,為投資人呈現這場世紀賭局的全貌。

Michael Burry 的起訴書 ——「被偽造的繁榮」

Michael Burry 的論點並非情緒化的看空,而是基於財務報表中最無聊卻最致命的細節:折舊 (Depreciation) 與 現金流 (Cash Flow)。

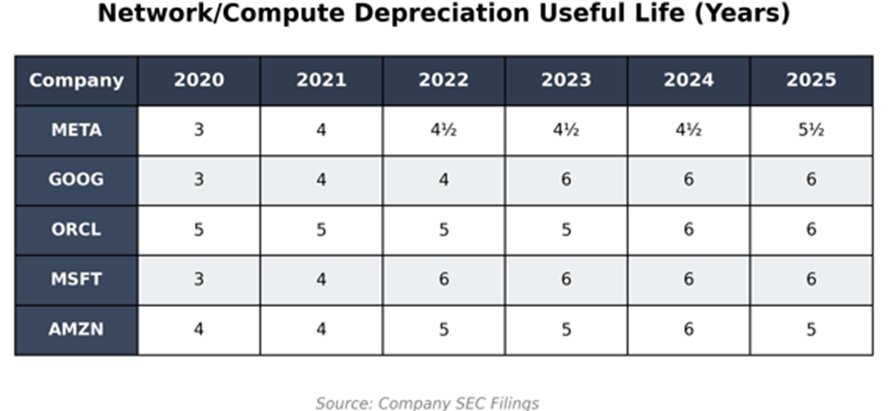

1.1 核心指控:折舊的會計魔術

Burry 指出,Nvidia 的繁榮建立在客戶(Hyperscalers)錯誤的會計假設上。

- 現象: 為了美化 EPS(每股盈餘),Amazon、Google 與 Meta 在 2024-2025 年間將 AI 伺服器的折舊年限拉長至 6 年。

- Burry 的反駁: 「摩爾定律在 AI 時代加速了。」當 Nvidia 每年推出效能提升 3 倍的新晶片(Blackwell $\to$ Rubin),舊款 A100 的電力效率(Performance/Watt)將在第 3 年變得毫無經濟價值。

- 結論: 企業帳上那些價值數百億美元的「6 年期資產」,實際上是「3 年期耗材」。這意味著科技巨頭的真實利潤被高估了 20%-30%。

1.2 虛假的需求循環 (The Circular Ponzi)

Burry 認為營收結構不健康:

「微軟投資 OpenAI,OpenAI 買微軟的雲;Google 投資 Anthropic,Anthropic 買 Google 的 TPU。這不是終端需求,這是創投圈的左手轉右手。」

表 1:Burry 的泡沫指標 (2025/11)

| 指標 | 數據狀態 | Burry 的解讀 |

| Capex-to-Revenue | 歷史新高 | 每一塊錢的營收,需要投入前所未有的資本支出,邊際效益遞減。 |

| Nvidia/Cisco 對比 | 高度重疊 | 目前 NVDA 的市值走勢與 2000 年 3 月的 CSCO 驚人相似。 |

| 內部人交易 | 賣出 > 買入 | 科技高管正在高點套現,而非回購自家股票。 |

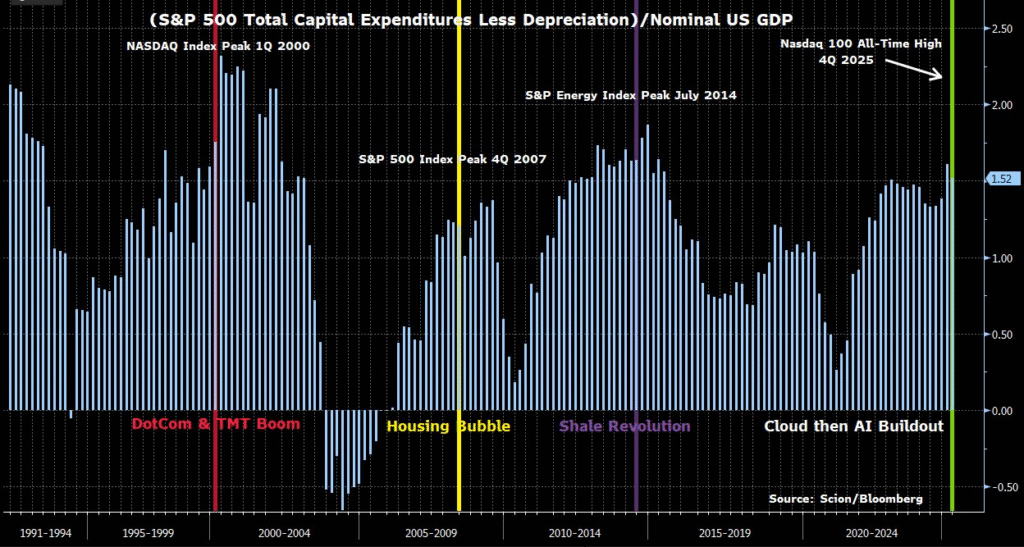

1.3 AI 投資正處於類似歷史泡沫時期的過度建設(Overbuilding)

這張圖表由 Michael Burry 的公司 Scion 提供,展示了 S&P 500 總淨資本支出(扣除折舊後)佔美國名義 GDP 的比例。

該比例衡量了企業對新資產的 淨投資強度 佔整體經濟的比重。歷史經驗顯示,每當該指標飆升至高點,往往預示著市場即將達到高峰或迎來重大危機。

圖中三個歷史極值點分別對應:2000 年網路與電信泡沫、2007 年房地產泡沫,以及 2014 年頁岩油革命的過度建設。

目前(2025 年 Q4),該比例已再次被 AI 基礎建設浪潮 推動至 1.52%,接近 2007 年的高峰。Burry 影射,當前的 AI 投資正處於類似歷史泡沫時期的 過度建設(Overbuilding) 階段,預示著資本支出已經超過了經濟的健康承載能力,市場很可能在不久的將來面臨劇烈的均值回歸與修正。

第二章:多頭三巨頭的聯合反擊 ——「破壞式創新的三重奏」

多方觀點由三位風格迥異的分析師交織而成,形成了一個從硬體到底層軟體,再到宏觀經濟的完整論述。

2.1 Beth Kindig (技術派):防禦性支出與持續架構

Beth Kindig 專注於硬體的不可替代性。

- 觀點: AI 資料中心不是蓋好就停的鐵路,而是需要不斷新陳代謝的有機體。

- 數據: 她預測 2025 年 Big Tech 資本支出達 4,050 億美元。她強調:「若不購買 Nvidia 最新的 Rubin 架構,科技巨頭現有的模型將在 6 個月內落後。這不是選擇題,是生存題。」

- 預測: Nvidia 市值將在 2030 年挑戰 20 兆美元,因為它是唯一的軍火商。

2.2 Dan Ives (趨勢派):第四次工業革命與 1 兆美元浪潮

Dan Ives 為多頭提供了宏觀敘事。

- 觀點: 「這不是 1999 年的泡沫,這是 1995 年的開始。」他認為市場低估了企業端(Enterprise)的採用速度。

- 論述: 他強調 「AI 的梅西」—— Palantir (PLTR) 的崛起,證明 AI 已經從「硬體採購」進入「軟體應用」階段。

- 數據: 未來 3 年將有 1 兆美元 的非科技業預算湧入 AI,這將支撐軟體股的第二波爆發。

2.3 Cathie Wood (破壞派):軟體乘數與通縮效應

Cathie Wood 關注的是成本下降帶來的需求爆發。

- 觀點: 根據萊特定律(Wright’s Law),AI 推論成本每年下降 50% 以上,這將解鎖無數新應用(如自駕計程車、生技製藥)。

- 論述: 「硬體每賣出 1 美元,軟體將產生 8-10 美元的產值。」她認為 Burry 只盯著硬體折舊,忽略了軟體帶來的指數級生產力增長。

第三章:核心爭議點的證據權重分析

在這場世紀多空對決中,Michael Burry 與多頭三巨頭(Beth/Dan/Cathie)的分歧並非單純的情緒對立,而是源於對三個核心變數的判斷差異。我們將逐一解析這些爭議,並根據 2025 年 11 月的市場現狀,評估誰手中握有更強的證據,以及哪些問題至今仍是懸案。

3.1 爭議點一:營收來源是「真實需求」還是「循環泡沫」?

- Burry 的主張: 營收是虛幻的。科技巨頭投資 AI 新創,新創再拿錢買雲端算力(Round-tripping)。一旦創投熱錢枯竭,這條資金鏈就會斷裂。

- 多頭(Dan Ives/Beth)的主張: 需求已擴散。AI 已經從「訓練(Training)」轉向「推論(Inference)」,且買家從科技公司轉向了傳統產業(農業、醫療、製造)。

⚖️ 證據權重分析:目前【多頭】略佔上風

- 支持多頭的證據: 根據 2025 年 Q3 財報,Microsoft 與 Palantir 提供了強力反證。Palantir 的 AIP(人工智慧平台)營收成長來自超過 30 個不同產業的客戶,而非僅限於矽谷新創。此外,ServiceNow 與 Salesforce 的財報顯示,傳統企業為 AI 功能支付溢價(Pricing Uplift)已成為常態。這證明了終端需求是真實存在的,並非 Burry 所說的純粹循環遊戲。

- Burry 的有效論點: Burry 對於「API 經濟」的擔憂部分正確。許多依賴 OpenAI API 包裝的「薄殼新創(Thin-wrapper startups)」在 2025 年倒閉潮中消失,證明這部分的營收確實是泡沫,但這未能撼動整體產業的大盤。

3.2 爭議點二:硬體的經濟壽命(Depreciation)是 6 年還是 3 年?

- Burry 的主張: 這是會計欺詐。隨著 Nvidia 推出 Rubin 架構,能效比(Performance/Watt)大幅提升。考慮到高昂的電力成本,繼續運作舊款 H100 在經濟上是虧損的,它們應該在 3 年內報廢,而非財報上寫的 6 年。

- 多頭(Beth/Cathie)的主張: 這是資產活化。舊晶片不會報廢,而是會「下放(Cascade)」到對延遲不敏感的任務,或租賃給預算有限的大學與研究機構,持續產生現金流。

⚖️ 證據權重分析:目前【空頭】邏輯更具說服力,但尚未反應在財報

- 支持 Burry 的證據: 物理定律站在 Burry 這邊。 2025 年能源價格居高不下,資料中心的電力成本佔比已超過硬體攤提。若舊晶片的「每瓦算力」太低,即便硬體是免費的,光是付電費去運算就可能虧本。目前二手市場上 A100 的價格崩跌速度快於預期,暗示了 Burry 的「快速折舊論」符合現實。

- 支持多頭的證據: 雲端廠商(AWS/Azure)確實推出了「分層定價」,低階算力依然有人租用。但租金價格是否能覆蓋營運成本?這點多頭尚未提出令人信服的財務數據。

3.3 爭議點三:資本支出(Capex)是否會導致獲利崩潰?

- Burry 的主張: 歷史重演。目前的 Capex/Revenue 比例異常,類似 2000 年的光纖泡沫。當建設超過需求,價格戰將摧毀所有人的利潤率。

- 多頭(Beth/Dan)的主張: 這是護城河。科技巨頭現金滿手,即便未來 2 年 ROI(投資回報率)為負,他們也必須投資以防守市場地位。這不是泡沫,是基礎建設的「水電煤化」。

❓ 懸而未決的爭議(The Open Question)

- 目前無明確答案: 這是目前市場最大的賭注。

- Burry 的風險點: 若 2026 年出現產能過剩,GPU 租賃價格崩盤,Nvidia 的毛利率將從 75% 腰斬,屆時股價將面臨災難性修正。

- 多頭的機會點: 若 Cathie Wood 預測的「軟體應用爆發」成真,軟體帶來的利潤將足以覆蓋硬體支出的折舊,那麼 Capex 就不會縮減。

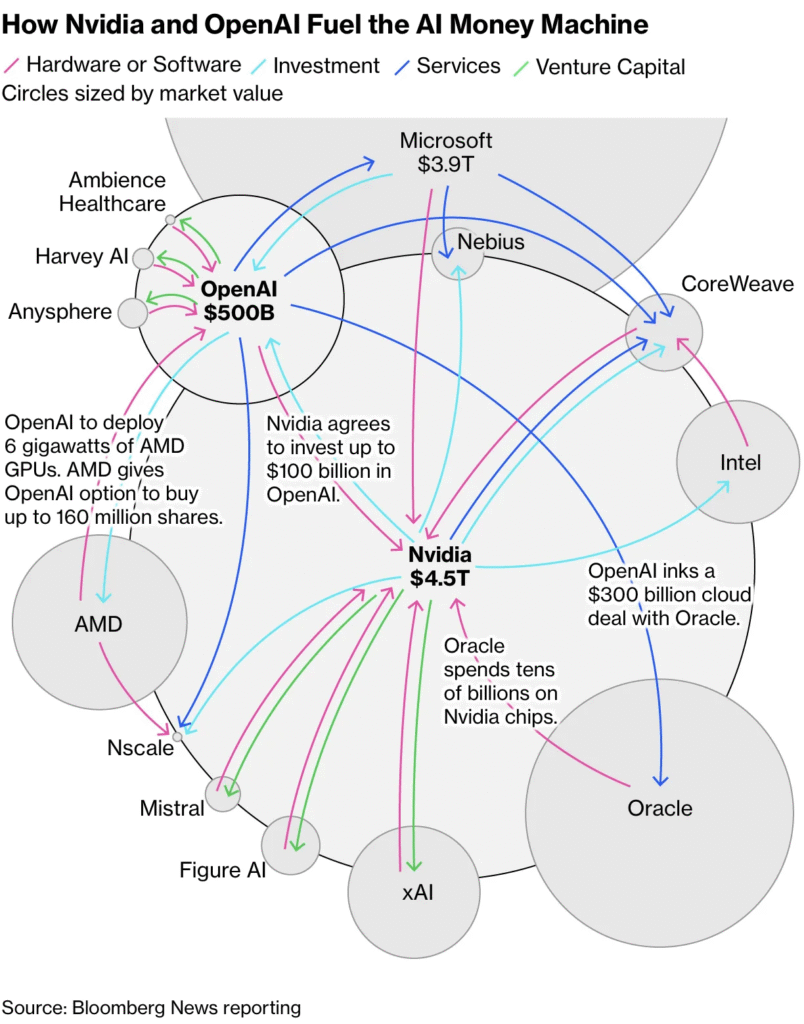

第四章:房間裡的大象 — 5,000 億美元的豪賭與「大到不能倒」的 OpenAI

在 Michael Burry 與多頭們的爭辯中,所有的模型最終都指向同一個變數:OpenAI 能否兌現其承諾?

微軟與 OpenAI 規劃中的 「Stargate(星際之門)」 超級電腦計畫,預計耗資高達 1,000 億至 5,000 億美元(含能源配套)。這不僅是人類歷史上最大的單一基礎建設項目,更是一張需要極高現金流才能兌現的鉅額支票。

4.1 Stargate 的帳單 vs. OpenAI 的錢包:不可能的算術?

要理解 Michael Burry 為何敢放空,我們必須看一看這令人窒息的財務缺口。根據 2025 年流出的財務預測與分析師估算,我們建立了一個償付能力模型。

表 3:OpenAI 的「登月代價」償付模型 (2025-2029 預估)

| 財務指標 | 現狀 (2025 Est.) | Stargate 運轉需求 (2029 目標) | 差距倍數 (Gap) |

| 年營收 (Revenue) | $116 億美元 | $1,000 億美元 | 需成長 8.6 倍 |

| 毛利率 (Gross Margin) | $\approx 40\%$ (軟體外衣,硬體成本) | $\approx 60-70\%$ (需達到軟體巨頭水準) | 需提升 20-30% |

| 營運虧損 (Loss) | -$50 億美元 (不含股權激勵) | +$400 億美元 (EBITDA) | 從鉅額虧損轉為暴利 |

| 資本支出 (Capex Share) | 依賴微軟 Azure | 自建/合建 Stargate ($50B/年) | 需具備承擔重資產能力 |

數據解析:為何毛利率是致命傷?

一般 SaaS 軟體公司(如 Salesforce)毛利率可達 80%。但 OpenAI 的毛利率受制於 「邊際運算成本」。

- 推論成本 (Inference Cost): 用戶每問一次 ChatGPT (o1/Orion),OpenAI 就必須支付昂貴的 GPU 電費與折舊。

- 數學公式: 若 Stargate 總造價 $S$,折舊年限 $N$,年營運成本 $O$,則 OpenAI 每年至少需要賺取:$$\text{Required Profit} > \frac{S}{N} + O$$假設 Stargate 造價 $1,000 億(僅第一階段),折舊 5 年,加上每年 $100 億電費與維運:$$\text{Annual Cash Need} = \frac{1000}{5} + 100 = \text{300 億美元/年}$$結論: OpenAI 必須在 2029 年前,成為一家淨利潤(Net Income)超過 300 億美元的公司,這相當於它必須在 5 年內長成現在的 Meta (Facebook) 或 Google 的獲利規模。這在商業史上前所未見。

4.2 商業模式的困境:訂閱制夠付電費嗎?

OpenAI 目前的兩大營收引擎——ChatGPT Plus 訂閱 ($20/月) 與 API 服務,正面臨結構性挑戰。

- 訂閱制的侷限:CFO Sarah Friar 在近期的內部談話與路演中多次暗示:「消費端的成長曲線雖然陡峭,但企業端(Enterprise)才是獲利的終局。」

- 原因: 一般用戶 $20/月 的訂閱費,難以覆蓋 o1 等高階思考模型的算力成本。若大量用戶頻繁使用高階模型,OpenAI 實際上是在**「賣越多,虧越多」**。

- API 的價格戰:隨著 Meta 開源 Llama 系列、Anthropic 的 Claude 緊追在後,API 的價格每 6 個月就下跌 50%。

- Burry 的觀點: 這種「通縮型」的商業模式,無法支撐「通膨型」的 Stargate 建設成本。

4.3 CFO Sarah Friar 的訊號:流動性重於一切

OpenAI 財務長 Sarah Friar(前 Nextdoor CEO)在 2025 年的一系列操作,透露了公司對資金的極度焦慮:

- 開啟信貸額度 (Revolving Credit): OpenAI 向銀行團爭取了 40 億美元的循環信貸,這通常是為了應對現金流波動。

- 股權流動性: 頻繁允許員工與早期投資人套現,並尋求主權財富基金(如阿聯酋 MGX)的注資。

- 她的潛台詞: 必須在市場熱度冷卻前,儲備足夠燒 3-5 年的現金。她深知一旦「成長率」放緩,二級市場的估值將會崩塌,屆時將無法再用高估值融資來支付硬體帳單。

4.4 「大到不能倒 (Too Big to Fail)」的系統性風險

為何即便財務數據如此緊繃,微軟與貝萊德 (BlackRock) 仍願意為 Stargate 買單?因為 OpenAI 已經綁架了整個系統。

- 微軟的命運共同體: 微軟已投入超過 130 億美元,並將其所有未來產品(Copilot, Windows, Office)賭在 OpenAI 的模型上。

- 如果 OpenAI 破產,微軟的股價可能瞬間暴跌 30%,那斯達克指數將崩盤。

- 多頭(Dan Ives)的推論: 微軟**「絕對不會」**讓 OpenAI 倒閉。必要時,微軟會直接收購或無限期注資,將 OpenAI 變成內部的研發部門。這就是所謂的 「微軟賣權 (The Microsoft Put)」——即微軟是 OpenAI 的最終擔保人。

- 國家級戰略資產:在 2025 年的地緣政治背景下,Stargate 被視為美國維持 AI 霸權的關鍵。

- 分析: 如果私人資本無力支撐 Stargate,美國政府(透過國防部或能源部)可能會介入補貼電力或提供擔保。這讓 OpenAI 具備了類似 「波音 (Boeing)」 或 「洛歇馬丁」 的國防承包商屬性,脫離了單純的市場 ROI 邏輯。

豪賭的本質

這一章節的數據揭示了 Michael Burry 與多頭們真正的分歧點:

- Burry 看的是財報(P&L): 根據目前的毛利率與現金流,OpenAI 根本付不起 Stargate 的帳單,這是一個註定破裂的泡沫。

- 多頭看的是資產負債表(Balance Sheet)與政治: OpenAI 背後有微軟的現金流與美國政府的意志。這是一場**「不計代價」**的戰爭,既然不計代價,談論 ROI 就顯得過時了。

這場博弈的勝負,將取決於 OpenAI 能否在資金燒光之前,創造出真正的 AGI,從而徹底改寫生產力與獲利規則。

最終章:綜合總結與未來觀察建議

在經歷了 Burry 對「折舊會計」的嚴厲審視、多頭三巨頭對「技術必然性」的堅定信仰,以及 OpenAI 鉅額「Stargate 計畫」的財務壓力分析後,我們必須綜合這些互相矛盾的觀點,為投資人建立一套風險與機遇並存的觀測框架。

這場 AI 世紀大辯論的本質,是一場 「現實主義者 (Burry)」 與 「機會主義者 (The Bulls)」 之間,關於 時間、成本和政治意願 的博弈。

5.1 總結:核心觀點的最終權重

當所有證據放在天平上時,沒有任何一方能取得絕對優勢。目前的局勢是 「財務風險真實存在,但技術趨勢不可逆轉。」

| 爭議點 | Michael Burry (空方) | 多頭三巨頭 (多方) | 結論:誰更接近事實? |

| 真實營收 | 循環騙局,缺乏終端需求。 | 企業採用激增,軟體乘數效應將爆發。 | 多頭暫時領先。 證據顯示非科技業的確在買單,駁斥了純粹的「循環論」。 |

| 硬體折舊 | 晶片 3 年報廢,帳面資產被高估。 | 晶片下放至「推論」,經濟壽命達 5-6 年。 | Burry 的邏輯更強。 能源成本是物理限制,但衝擊尚未在財報體現。 |

| OpenAI 支付能力 | 鉅額虧損,無法支付 Stargate 帳單。 | 微軟是最終擔保人,這是國家級戰略。 | 懸而未決的系統性風險。 市場賭的是微軟和政府的「政治意願」,而非 OpenAI 的「財務能力」。 |

5.2 推論一:邊際獲利與「折舊炸彈」的時間表

Burry 的核心論點——「折舊炸彈」並不會立即引爆,但它設定了未來 邊際獲利 的天花板。

- 推論: 科技巨頭無法永遠忽視 GPU 的電力成本。當 Rubin(Nvidia 預計 2026 年推出的下一代架構)問世後,舊款 H100 轉向推論的價格必須大幅下降,直到其電力成本接近於零,才能吸引到足夠的長尾需求。

- 結果: 這將導致雲端租賃市場的 「價格螺旋式下跌」。雖然 Beth Kindig 預測的硬體迭代會持續,但 Dan Ives 預測的「軟體營收」必須以更快的速度增長,才能彌補租賃價格下跌造成的利潤損失。

5.3 推論二:AI 產業的「公用事業化」與寡頭壟斷

Cathie Wood 和 Dan Ives 雖然樂觀,但他們隱含的假設是:AI 算力將成為類似水電煤的公用事業 (Utility)。

- 解析: 鑑於 Stargate 專案的規模($5,000 億),只有少數幾家公司(Microsoft, Google, Amazon)能負擔得起。這將導致一個**「贏家通吃」**的寡頭壟斷結構。

- 推論: Nvidia 作為軍火商,在硬體競爭初期將持續獲利。然而,一旦寡頭格局穩定,這些巨頭(買家)將對 Nvidia(賣家)施加巨大的定價壓力。最終,AI 基礎建設的利潤將從 硬體(Nvidia) 轉移到 雲端服務商(Microsoft, Google)。這證明了 Burry 關於 「高資本支出不一定會產生高股東回報」 的歷史論點。

5.4 推論三:OpenAI 風險的國家級對沖

OpenAI 作為單一風險源頭,已經被 「國家戰略」 所對沖(Hedged)。

- 解析: Burry 認為 OpenAI 的財務模型會破產,但這忽視了 「微軟賣權 (The Microsoft Put)」 與 「主權 AI (Sovereign AI)」 買盤的穩定性。

- 推論: 即使 OpenAI 因財務問題被微軟完全併購,其對算力的需求也不會消失,只會轉化為微軟 Azure 的內部支出。此外,各國政府對 AI 算力的不計成本投入,提供了 Nvidia 營收一個堅實的「非經濟性」底線。這意味著 Burry 的空頭部位,必須面對的不只是市場,還有國家戰略家。

5.5 投資人的行動與未來觀測建議

面對這場由極端多頭與極端空頭主導的市場,投資人必須保持警覺,並觀察以下三個關鍵訊號:

🔴 訊號一:折舊核算政策變更 (Burry 的引爆點)

- 建議觀察: 密切關注 Meta、Microsoft、Alphabet 在未來的財報說明。

- 判斷依據: 如果這些公司開始提及 「優化資產使用年限」 或進行 「一次性資產減損」(即承認 Burry 的 3 年折舊論),將是市場修正的開始,建議部分撤出硬體類股。

🟢 訊號二:企業 AI 營收的「真實淨利」 (多頭的兌現點)

- 建議觀察: 追蹤 微軟 (Azure AI) 和 Palantir 的財報中,AI 相關業務的「淨利潤」。

- 判斷依據: 軟體企業宣稱的 毛利率 (Gross Margin) 必須開始向上突破 75%。如果毛利率維持在 40-50%(與 OpenAI 類似),這代表算力成本仍然過高,多頭的「軟體乘數效應」尚未實現。

🟡 訊號三:OpenAI CFO 的公開發言與資本策略

- 建議觀察: 關注 Sarah Friar 在 2026 年上半年對 IPO 時程、循環信貸規模 的更新。

- 判斷依據: 如果 OpenAI 繼續推遲 IPO,且需要向國家或微軟尋求更大的 「策略性注資」(而非市場融資),這將證明其獨立的商業模式仍無法支付鉅額帳單。這會強化 Burry 的系統性風險論點。

最終結論: 這不是一個「買入並持有」的市場,而是一個「快速決策與風險管理」的市場。 Burry 的警告提供了必要的對沖理由;而多頭三巨頭則提供了不可錯過的技術方向。成功屬於那些能夠在這兩個極端之間,精準把握 「成本與成長率轉換點」 的投資人。