為什麼 2026 年做 AI 投資,投資人最需要先搞懂「存儲」?股價暴漲後還能上車嗎?

如果你只看 AI 的 GPU 與伺服器,你很容易錯過 2026 年最關鍵的瓶頸:算力可以用錢買到,但「資料在系統裡流不動」就沒有產出。存儲(HBM/DRAM/NAND/HDD)本質上就是 AI 工廠的「燃料管線」:它決定 GPU 能不能吃到資料、決定推理能不能把 KV cache 放得下、也決定資料湖能不能用合理成本長期保存。於是存儲在 2026 年從過去的「循環商品」變成更像「AI 基礎設施必需品」。

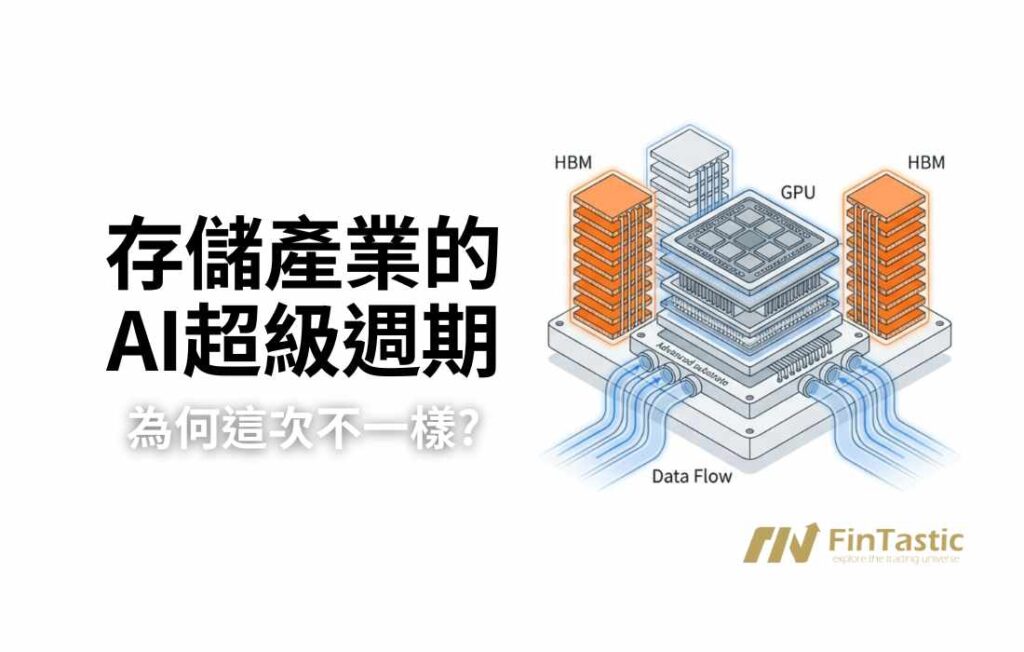

- AI 訓練/推理的痛點不是缺算力,而是缺頻寬與容量。HBM 解決「頻寬」,DRAM 解決「主記憶體容量」,NAND/SSD 解決「推理上下文與資料集的高速存取」,HDD 解決「最低成本的冷資料」。

- 供給彈性被打斷:HBM 不只是多做 DRAM 晶圓,還要封裝/堆疊/良率/認證;產能不是你想加就能加,這會把週期形狀從鐘擺變成階梯。

先把四個存儲翻成投資語言

- HBM 是 α(高門檻+供給彈性最差):缺貨時最有定價權;是存儲集體暴漲的罪魁禍首。

- DRAM 是槓桿(EPS 彈性最大):景氣上行時獲利放大最快;但也最怕新增 wafer 供給回來。

- NAND 是 β(波動最大):最像商品;但若 enterprise SSD mix 上移、長約鎖量,β 有機會變 α。

- HDD 是現金流(長約+供給紀律):冷資料需求穩,但估值天花板取決於 SSD 替代速度。

股價暴漲後還能上車嗎?

本文就是要試圖把存儲的供需底層邏輯搞清楚,透過試圖回答以下三個問題,來決定接下來的投資方式。

- 基本面上修是否還在路上?下一季/下半年指引有沒有再上修空間?

- 供給端的“鬆動”是否還沒來?Capex 的語氣是「保守/精準投資」還是「全面擴產」?

- 股價是否已把未來反映完畢?估值是否合理?

第一部分:存儲產業全球戰略格局

在全球半導體產業的歷史長河中,2026年被視為一個分水嶺。記憶體產業正經歷從「循環性商品」向「結構性成長資產」的本質轉變。過去的存儲市場主要由智慧型手機、個人電腦及傳統雲端運算驅動,其特徵是嚴重的供需週期性震盪。然而,隨著人工智慧(AI)全面滲透至從雲端訓練到邊緣推理的各個環節,存儲晶片已進化為具備高技術門檻與高附加價值的核心組件。

目前的存儲產業正處於所謂的「黃金時代」。世界半導體貿易統計組織(WSTS)預計,2026年全球半導體市場規模將達到約9,750億美元,年增率超過百分之25,其中記憶體細分市場的增長率預計將高達百分之30。這場由AI驅動的超級週期,正在重塑整個產業的估值框架。

市場目前普遍關注的是價格的上漲(ASP),但深層的預期差在於主要供應商將產能移向高毛利的高頻寬記憶體(HBM),而HBM對晶圓產能的極度消耗(產能蠶食效應),這種產能「重新分配」造成結構性緊縮。由於傳統DRAM的供應能力受到排擠,這導致即使終端消費電子需求僅是溫和復甦,記憶體市場也會因供應端的結構性缺失而維持長時間的高壓行情。

主要廠商定位與 2026 戰略核心

同樣叫「存儲」,各家其實在賣不同的東西——HBM/DRAM(算力旁的頻寬與主記憶體)、NAND/SSD(資料與推理上下文的高速存取)、HDD(最低成本的冷資料)。因此用「產品線 × 營收結構」看,才能理解為何同一輪行情股價表現差很大。

| 廠商 主要定位 | 2026 戰略核心 市場地位 | 代表性存儲產品線 | 存儲營收結構 |

|---|---|---|---|

| SK海力士 (SK Hynix) HBM 領航者 | HBM3E/HBM4 雙軌策略、封裝技術革新 HBM 市佔率約百分之57至62 | HBM3E/12Hi、HBM4;Server DDR5;LPDDR;eSSD/UFS 等 NAND 產品 | DRAM 約 80%/NAND 約 20%(以公司總營收口徑);且 HBM 佔 DRAM 營收比重「已成主導」:市場研究指出 2025 年初 HBM 已占 SK hynix DRAM 營收約 44%–54%(僅占 DRAM 出貨 14%)。(biz.chosun.com) |

| 三星電子 (Samsung) 規模與整合之王 | 產能釋放、1c 製程突破、自研 HBM4 封裝 DRAM 總體營收龍頭 | HBM3E/HBM4;Server DDR5;LPDDR5x;GDDR7;QLC SSD/Enterprise SSD | DS(半導體,含 Memory)佔 Q4 2025 總營收約 47%(44.0T / 93.8T KRW) |

| 美光 (Micron) 美國核心資產 | 1-gamma 技術節點、美國本土產能擴張 HBM 市場份額快速攀升 | HBM3E/HBM4;DDR5/LPDDR;GDDR;Data Center NVMe SSD;Client SSD | Q4 FY2025 DRAM 佔當季營收 79%、NAND 20%。(ph.investing.com) |

| SanDisk (SNDK) NAND/SSD 專家 | AI 數據中心 eSSD 轉型、與鎧俠長效合資 企業級 SSD 市場領先者 | Data Center NVMe eSSD(TLC/QLC);Client SSD;Removable(SD/microSD);Embedded/USB 等 | 100% NAND |

| Western Digital (WDC) HDD | 拆分後專注近線 HDD、HAMR/UltraSMR 技術推廣 HDD 雙寡頭之一 | Nearline HDD(高容量雲端/資料中心);Client HDD;External/Consumer HDD;HAMR 路線 | 100%HDD |

| Seagate (STX) HDD 技術先鋒 | Mozaic(HAMR)平台、30TB+ 高密度儲存 數據中心大容量儲存專家 | Nearline HDD(Exos);Mozaic HAMR(高密度);部分 SSD/系統解決方案 | 100%HDD |

1.1 可量化線索

- (DRAM/NAND 合約價)TrendForce(2026/01/05)預估:1Q26 一般型 DRAM 合約價季增 55–60%,NAND Flash 合約價季增 33–38%(來源:TrendForce 2026/01/05 新聞稿)。

- (HBM 價格趨勢|近三個月)TrendForce(2025/12/18)指出:在 4Q25 伺服器 DDR5 合約價大幅上行與供給吃緊的背景下,供應商重獲議價能力並重新協商先前偏低的合約,HBM3e 價格動能轉強,並預期 2026 年 ASP 仍將「小幅上升」;同時 HBM3e 對 server DDR5 的價差將由過去約 4–5 倍,逐步收斂至 2026 年底約 1–2 倍(來源:TrendForce 2025/12/18 新聞稿)。

- (HDD $/TB:由通縮轉為持平/小升)WDC(UBS 2025 Tech & AI Conference,2025/12/09)透露:ASP/每TB價格由歷史每年約 -7% 通縮,轉為年增低單位數(flat-to-low-single-digit up YoY)(來源:WDC 會議逐字稿摘要/Fintool,2025/12/09)。

第二部分:AI建設週期與歷史週期的範式轉移分析

存儲產業的週期性波動一直是投資者又愛又恨的特徵。然而,2026年的AI建設週期在多個維度上展現了與以往週期的本質差異。

2.1 驅動力:從消費者終端到基礎設施資本支出

在過往週期中,需求由數十億消費者的個體行為驅動。而當前週期是由全球頂級雲端服務商(CSP)、科技巨頭、AI頂層模型開發商以及「主權AI」建設所驅動。這種需求具備更強的剛性,是為了贏得通用人工智慧(AGI)競賽的戰略投資。

2.2 內容量上移是結構性的,且HBM是準客製化記憶體

每代 AI server / GPU的記憶體/快閃搭載與資料寫入量都上移,且被軟體(模型/資料管線)鎖定,不完全跟終端銷量走。HBM 把 DRAM 變成“準客製化 + 先進封裝”:供給不是單純加 wafer,而是封裝/堆疊/良率的系統工程。

2.3 NVIDIA 的「極致共同設計」架構,GPU與記憶體需綁定銷售

NVIDIA 在 2026 年 CES 發布的 Vera Rubin 平台標誌著設計範式的徹底改變。該平台從「以加速器為中心」轉向「機架級 AI 工廠」架構,實現了 Vera CPU、Rubin GPU、NVLink 6 等六顆核心晶片的緊密整合。這種「極致共同設計」不再依賴數據壓縮技術,而是透過硬體層級的頻寬提升(Rubin 每顆 GPU 具備 22 TB/s 的 HBM4 頻寬)來突破效能極限,直接帶動了對高品質 HBM4 裸晶的指數級需求。

2.4 長約與可見度提高

AI頂層模型開發商以5年左右的採購量集中下單搶資源,造成GPU廠商、CSP業者紛紛跟供應商改為長約供貨。部分HBM/ HDD/企業級 SSD 端出現「產能幾乎預訂完」的敘事,週期波動被壓平,訂單能見度延長到數年後。但也讓缺貨擔憂更為凸顯。

2.5 Vera Rubin 與 ICMS:NAND 需求的「供給側震撼」

NVIDIA 最新推出的推理上下文存儲(Inference Context Memory Storage, ICMS)架構,旨在透過 BlueField-4 DPU 卸載 KV Cache,解決 HBM 容量不足的問題。

- 龐大的單機需求:一個標準的 Vera Rubin NVL72 伺服器配備 72 顆 GPU,每顆 GPU 均配置 16TB 的專用 TLC SSD。這意味著單台伺服器的 NAND 需求量高達 1,152TB。

- 市場滲透影響:根據估計,Vera Rubin 在 2026 年出貨 30,000 台,將消耗全球 NAND 總需求的 2.8%;到 2027 年出貨量增至 100,000 台時,消耗比例將飆升至 9.3%。這種突如其來的硬剛性需求將徹底打破 NAND 的供需平衡,導致儲存市場面臨類似 DRAM 之前的短缺風暴。

2.6 軟體優化推動SSD存儲需求:DeepSeek Engram

DeepSeek 與北京大學合作提出的 Engram 技術,正從軟體層面重塑硬體需求。Engram 將「靜態記憶」(知識檢索)從「動態計算」中解耦,允許模型透過查找(Lookup)方式獲取事實性知識,而不必將所有參數擠入昂貴的 HBM。這種優化將 AI 儲存的戰場從 HBM 延伸至更具成本效益的 DDR5+NVMe 系統。進一步刺激了對企業級 SSD 與大容量 DRAM 的結構性需求。

2.7 生產力悖論:HBM對產能的「負貢獻」

在之前的週期中,技術進步會帶來位元產出的加速。但 HBM 的製造複雜度極高,每位元的晶圓消耗量是傳統 DRAM 的 3 倍以上。這種「反向生產力」現象是維持賣方市場的核心機制。

2.8 週期對照:有些週期的物理規律沒變

就算 AI 把需求推到新高度,存儲終究還是跑不掉「供需 + 庫存」這條主線:只要價格一路上行、毛利變甜,不管是擴產、轉產、還是把原本保守的良率/稼動率往上拉,供應商一定會想辦法把產能擠出來,最後就會走回再平衡。

而在四大類裡,NAND 依舊最像大眾商品。層數競賽一旦遇到良率爬坡順利、產能供給突然釋放,市場最常見的劇本就是:先前缺貨/搶貨情緒還沒退,價格已經先因「供給放量」而快速回落。

第三部分:DRAM、NAND、HBM與HDD之技術門檻與擴產困難度對比

存儲產業並非單一市場,不同細分產品的進入門檻與產能動態截然不同。下表詳細對比了各類產品的關鍵特性。

3.1 各類產品綜合對比表

| 維度 | HBM(HBM3E → HBM4) | DRAM(DDR5 → DDR6 / CXL) | NAND/SSD(3D NAND / eSSD) | HDD(Nearline / HAMR) |

| 目前主流技術 | HBM3E 12Hi(量產擴大);HBM4 開始進入驗證/導入窗口 | DDR5(Server);LPDDR5x(Mobile);GDDR6/7(GPU) | 3D NAND 200–300+ 層;TLC/QLC 佔比提升;大容量 eSSD(NVMe) | Nearline 大容量(資料中心);HAMR(Mozaic/roadmap)+UltraSMR |

| HBM4 為何更難 | 更高 I/O/更高頻寬/更嚴苛功耗 → 必須同時解決封裝、散熱、良率 | 更高速訊號完整性(SI)、更低功耗、CXL 讓記憶體開始「池化」 | 更深層蝕刻(HAR)、更薄堆疊、控制器/韌體(寫入放大、耐久) | 熱輔助磁記錄材料、雷射/磁頭控制、可靠度認證、供應鏈精密組件 |

| 製程/封裝瓶頸 | TSV 良率、die thinning、堆疊翹曲、micro-bump/hybrid bonding、KGD 測試、基板/封裝產能 | EUV、電容縮放極限、漏電;DIMM 標準演進(MRDIMM/CXL) | HAR 蝕刻、通道材料、cell 干擾、控制器與韌體、封裝(BGA) | HAMR 良率與壽命、盤片材料、伺服控制、雙致動器、供給紀律 |

| 擴產提前期(現實) | 12–18 個月(但後段常是更硬瓶頸) | 18–24 個月(新 Fab/設備週期) | 18–24 個月(位元供給可加速/也可急停) | 24 個月以上(認證+產線爬坡) |

| 價格波動性 | 低~中(長約為主,但會受供給瓶頸影響) | 中(受產能蠶食支撐) | 最高(最像商品;但 eSSD mix 可降低波動) | 低(議價權集中+長約) |

| 利潤率代理指標(範圍) | 最高:常見毛利率可達 50%+ 的區間(視供給緊俏與合約條款) | 高:上行期可顯著擴張,但易被供給回來壓縮 | 中:commodity 端較低;enterprise SSD 顯著高於 client | 穩定:nearline 高於 consumer;HAMR/高容量可提升 $/TB 與毛利 |

| 下一代研發走向(投資人最該盯) | HBM4E/HBM5、16Hi/更高堆疊、base die 客製化、hybrid bonding、散熱模組化 | DDR6、CXL memory pooling、3D DRAM(長期)、更先進的電源管理 | 400–500 層、PLC(長期)、QLC 佔比提升、端到端資料保護(E2E)、更大容量 eSSD | HAMR 大量爬坡、更高面密度、更大碟片容量、可靠度/能耗優化 |

3.2 詳細技術分析

A) HBM(HBM3E → HBM4):為什麼它更難、也更賺?

HBM 你可以把它想成「貼在 GPU 旁邊的超快記憶體」。到 HBM4,難度會突然上升,關鍵不是“做得更快”這麼簡單,而是同時要做到三件事:更快、更省電、更穩(良率高)。

HBM4 為什麼難(投資人懂這 4 點就夠)

- 速度更快=更挑剔:越快的資料傳輸,越怕任何小瑕疵(連線、接觸點、路徑設計都更敏感)。

- 熱才是真正上限:HBM 就在 GPU 旁邊一起發熱,速度拉高後,散熱做不好就會不穩、良率掉、成本飆。

- 堆得更高=更容易出問題:從 12 層往更高層走,薄片更難做、也更容易變形;只要其中一片有問題,整顆就可能報廢。

- 瓶頸在“後段”製程:HBM 不是晶圓做完就結束,後面組裝、測試、良率爬坡往往才是供給瓶頸;所以短期供給不容易一下子放大。

未來 12–24 個月研發會往哪走

- 繼續更快、更省電:下一代(HBM4E/HBM5)會把速度往上推,同時把耗電壓下來。

- 把“連接方式”做得更精密:接觸點更小、更密,能更省電、更快,但也更容易影響良率。

- 繼續往更高堆疊走:容量跟頻寬一起上去,但對散熱與變形控制的要求也更嚴格。

利潤率(代理指標)

- HBM 通常以長約/共同開發為主,且在供給緊俏時具備明顯的 ASP 溢價,因此市場普遍把 HBM 視為記憶體中利潤率最高的一類;投資上你應盯的是 HBM mix(占 DRAM 營收)、合約 ASP 變化、以及封裝良率是否改善(改善=毛利再上台階)。

B) DRAM(DDR5 → DDR6 / CXL):從「容量」走向「池化與系統」

DRAM 的難點在前段:線寬逼近物理極限後,靠微縮換性能的路徑越來越難,EUV 成本/良率成為關鍵。接下來更重要的方向其實是系統架構:

- DDR6:更高速度與更嚴苛訊號完整性,對 PCB/DIMM 設計與電源管理提出更高要求。

- CXL 記憶體池化(memory pooling):讓 DRAM 不再只是主板上的 DIMM,而是可共享/可擴展的“資源池”。對供應商來說,這可能提高高階產品比重與黏著度;但也可能把部分價值移到控制器與系統廠。

利潤率(代理指標)

- DRAM 的利潤率高度週期化:上行期可快速擴張、下行期壓縮也最快。投資上用 庫存週期 + 合約價趨勢 + Capex 語氣 來判斷利潤率是擴張段還是收縮段。

C) NAND/SSD(300 層 → 更高層數、QLC 走向主流):波動最大,但可以靠產品組合把獲利變得更穩、更像成長型

NAND 的技術本質是「層數競賽 + 良率爬坡」。300 層以上的高深寬比(HAR)蝕刻、通道材料、cell 干擾、以及控制器韌體(寫入放大、壽命管理)決定成本曲線。

- QLC(甚至長期 PLC):密度更高、成本更低,但耐久與效能更依賴控制器/韌體與系統層優化。

- 企業級 SSD(eSSD):在 AI 推理/資料庫場景,可靠度、資料保護(E2E)、一致性延遲與韌體能力,才是真正的護城河。

利潤率(代理指標)

- NAND commodity 端利潤率最低、波動最大;但 enterprise SSD 的毛利/營運槓桿明顯高於 client。投資上盯 eSSD 佔比、ASP 與毛利走勢、合約鎖量,比盯層數更直接。

D) HDD(Nearline / HAMR):靠「$/TB」與供給紀律決勝,而不是效能

HDD 的護城河在於:資料湖與冷資料的需求仍然巨大,而 HDD 的 $/GB 成本優勢短期難以被完全抹平。技術演進重點在 面密度:

- HAMR(熱輔助磁記錄):用雷射局部加熱讓磁性材料可在更高密度下寫入;難點在材料、雷射/磁頭控制、可靠度與良率。

- UltraSMR / 雙致動器(視各家策略):提升容量與吞吐,滿足資料中心更高密度與更低能耗。

利潤率(代理指標)

- HDD 的利潤率相對穩定,且 nearline 顯著高於 consumer/client。當供應商維持供給紀律、並把出貨重心集中在 nearline 高容量,通常能支撐 $/TB 與毛利。投資上你要盯的是:雲端客戶長約、出貨 mix(nearline 占比)、以及 HAMR 爬坡是否順利。

3.3 交易化結論:哪一類產品波動最大、利潤最高、門檻最高?

把 3.1–3.2 的製程/擴產難度翻譯成投資語言,結論可以用三句話記:

- 價格波動最大:NAND(特別 commodity SSD / client SSD)

- 利潤最高:HBM(其次:高階 server DRAM / enterprise SSD)

- 技術門檻最高:HBM(系統工程 + 先進封裝)

- 現金流比較穩:HDD 靠長期合約和產量控制

第四部分:全球主要廠商擴產時間表統計

如果你想判斷「這輪存儲行情還有沒有第二段」,就不能只看價格與財報,供給什麼時候真的放量才是週期的命門。下面我把各家公司公開的擴產/量產節奏,用投資人能直接拿來做情境推演的方式整理:擴哪座廠、要做什麼產品、規模有多大、什麼時候開始出貨/放量。

SK hynix:前段 M15X + 後段 P&T7,目標是把 HBM 的瓶頸從「封裝」打通

(1) 清州 M15X(前段 DRAM/HBM wafer 基地)

- 工廠/地點:南韓清州(Cheongju)M15X

- 擴產商品/目標:以 **HBM 用的先進 DRAM wafer(HBM3E/HBM4 世代)**為核心,同時支撐伺服器 DRAM

- 規模:公開報導提到兩座無塵室、月產能規劃約 **5 萬片(wafers/month)**的級別;並以「試產→量產→滿載」分段推進(來源:韓媒報導/2026/01)

- 投產時間(節奏):已進入設備裝機與試點運作階段,市場描述 2026 年初進入試產到量產的轉換,並預期 2027 年中前後達到更高稼動/利用率(來源:韓媒報導/2026/01)

(2) 清州 P&T7(後段先進封裝/測試基地)

- 工廠/地點:南韓清州(Cheongju)P&T7 packaging fab

- 擴產商品/目標:HBM 先進封裝(堆疊、測試、出貨前的後段),核心是把「HBM 真瓶頸」從後段能力打通。是「HBM 供給」最該盯的投資案之一。

- 規模:公司公開資訊與媒體報導:投資約 19 兆韓元(約 129 億美元),基地規模約 23 萬平方公尺等級

- 投產時間(節奏):2026 年 4 月動工、目標 2027 年底完工(來源:Korea Times / Korea JoongAng Daily 2026/01 報導)

(3) 美國印第安納先進封裝(供應鏈在地化 + 研發)

- 工廠/地點:美國印第安納州 West Lafayette(與 Purdue 合作)

- 擴產商品/目標:下一代 HBM 先進封裝與研發中心(供應鏈韌性)

- 規模:公告投資約 38.7 億美元

- 投產時間(節奏):公司公告以「投資/設廠」為主,尚未在公告中給出明確量產年份(來源:PRNewswire 2024/04/03)

投資人要抓的重點:SK hynix 的策略不是單純加 wafer,而是把前段(M15X)與後段(P&T7)一起拉,這會直接影響 2026–2027 的 HBM 交期與 ASP 定價權。

Samsung:Pyeongtaek P4 的「轉產 + 新投資」是 2026 供給最大變數之一

公開報導/產業消息指出,Samsung 規劃把 HBM 相關月產能從約 17 萬片提升到約 25 萬片(到 2026 年底),約等於 +約 50% 的名目產能提升(以 wafer 投入量口徑)。

(1) 平澤 P4(Memory:先進 DRAM / HBM 相關產能)

- 工廠/地點:南韓平澤(Pyeongtaek)P4

- 擴產商品/目標:市場訊息多指向兩個方向:

- 先進 DRAM(1c / DDR5)擴量,同時支撐 HBM 的 wafer 來源

- HBM 供給加速(多數透過既有 DRAM 線轉產 + P4 增加投資)

- 規模:券商/媒體引述指出,P4 在 2026Q2 前後有機會新增約 6 萬片/月等級的 DRAM 產能(來源:Korea JoongAng Daily 2026/01 引述 KB Securities)

- 投產時間(節奏):偏向「設備裝機到量產準備就緒」分段推進;同時,Samsung 對外口徑也提到 2026 年已把 HBM 產能“賣滿/鎖滿”,顯示短期供給仍緊(來源:Reuters 2026/01/28)

(2) 德州 Taylor(Foundry/先進製程,與存儲的關係在“垂直整合”)

- 工廠/地點:美國德州 Taylor

- 擴產商品/目標:主要是 晶圓代工(非存儲本體),但與 HBM4 世代的「客製化 base die / 系統級整合」敘事相關

- 投產時間(節奏):地方媒體報導指出進度延遲、完整量產時間點至少落在 2028 左右(來源:Austin American-Statesman 2025/11)

投資人要抓的重點:Samsung 的供給釋放更像「轉產 + P4 增量」;如果 2026 下半年你看到 Samsung 的轉產速度明顯加快,DRAM(非 HBM)供給可能會先被擠壓,短期反而對價格更友善。

Micron:美國長線(NY)+ 新加坡中線(NAND/封裝)兩條腿走路

(1) 紐約州 Clay / Onondaga County(New York Megafab)

- 工廠/地點:美國紐約州(Central New York)

- 擴產商品/目標:先進記憶體製造(公司定位為 AI 系統需求的核心供給;規劃可容納多座 fab)

- 規模:公司公告為「可容納最多四座 fab 的超大型基地」

- 投產時間(節奏):

- 2026/01/16 破土動工(公司新聞稿)

- 量產時間方面:公司公告偏長線敘事;部分公開文件/媒體推估第一座 fab 可能在 2029–2030 才有較具體的 DRAM 產出(來源:Micron IR 新聞稿 2026/01;Tom’s Hardware 對公開文件的整理)

(2) 新加坡 NAND 先進晶圓廠(Fab 10B)

- 工廠/地點:新加坡(既有 NAND 製造園區內)

- 擴產商品/目標:先進 3D NAND / 企業級 SSD 供給,回應 AI 資料中心的高容量需求

- 規模:投資約 240 億美元級別;潔淨室面積逾 70 萬平方英尺等級(來源:Reuters 2026/01/27;IBD 2026/01)

- 投產時間(節奏):預計 2028 下半年開始出片(wafer output)(來源:Reuters 2026/01/27)

(3) 新加坡 HBM 先進封裝廠(advanced packaging)

- 擴產商品/目標:HBM 先進封裝能力(供給韌性)

- 投產時間(節奏):公開資訊指出 2027 年開始對供給有顯著貢獻(來源:Reuters 2026/01/27)

投資人要抓的重點:Micron 的供給釋放節奏很典型:2026–2027 主要靠既有產能“往 HBM/高階產品傾斜”,真正新增 wafer/潔淨室帶來的 bit growth 多在 2028 以後。

SanDisk(SNDK)/Kioxia:最像“鎖供給”的劇本——先確保 wafer,再慢慢放量

(1) 日本岩手 Kitakami Plant(Fab2)

- 工廠/地點:日本岩手縣北上市(Kitakami)Fab2

- 擴產商品/目標:先進 3D NAND(含 CBA 技術路線)與後續節點

- 規模/技術:官方說明 Fab2 能生產 第 8 代、218 層 3D Flash,並支援後續更先進節點

- 投產時間(節奏):公司公告指出已開始運作、產能將分段爬坡,且 有意義的產出(meaningful output)預期在 2026 上半年開始(來源:Kioxia 2025/09/30 新聞稿)

(2) 日本四日市(Yokkaichi)合資協議延長到 2034:本質是“鎖供給、鎖成本曲線”

- 內容/目標:把合資供給協議延長至 2034/12/31

- 規模/財務條款:SNDK 將支付約 11.65 億美元,並在 2026–2029 分期支付以確保製造服務與供給可得性

- 投產時間(節奏):這不是新廠投產,而是把「未來可拿到多少 wafer」用合約先鎖住(來源:Kioxia 2026/01/30 新聞稿)

投資人要抓的重點:SNDK 的邏輯是先把供給穩住,再靠 enterprise SSD 的 mix 把毛利做上去。對股價來說,“鎖供給”本身就是一種估值提升因子。

Western Digital:不擴新廠,但用 HAMR 把「每顆硬碟容量」拉上去——放量節奏看“客戶認證”

WDC 的供給不是來自新 fab,而是來自 產品世代切換(面密度上升):同樣產線做出更高 TB 的 nearline HDD。

- 擴產商品/目標:HAMR(熱輔助磁記錄)世代 nearline HDD(例如 36TB CMR / 44TB UltraSMR 等路線)

- 投產時間(節奏):2026 上半年開始與至少 1 家 hyperscaler做 HAMR 認證,2026 年底有機會擴大到 **最多 3 家。**若以 ePMR 的認證→量產節奏類比,目標是在 2027 上半年進入量產/放量(來源:WDC 逐字稿/2026 財報季)

投資人要抓的重點:WDC 的“供給放量”其實是“單位容量放量”。你要盯的不是它蓋不蓋廠,而是 認證進度 + 良率/可靠度 + hyperscaler 的 PO(長約)。

Seagate:Mozaic(HAMR)是“產能鎖定 + 容量升級”的雙重槓桿

Seagate 同樣不是靠新建 wafer fab,而是靠 HAMR 平台把容量與供給價值拉上去。

- 擴產商品/目標:Mozaic(HAMR)平台的 nearline HDD(Exos M 系列)

- 投產時間(節奏):公開投資人溝通中提到已在部分容量點“量產出貨”、並往更高容量與更多客戶擴散;市場在 2026 初的解讀是 nearline 供給高度緊俏、產能被長約鎖住(來源:Seagate 投資人新聞稿 2025/01/21;媒體報導 2026/01)

投資人要抓的重點:STX 的上行周期往往出現在「雲端客戶長約鎖量」+「容量快速上移」同時成立時;如果你看到訂單能見度維持、且單碟容量/ASP($/TB)沒有被競品打穿,那就是它能維持高毛利的底氣。

4.2 這張“文章版時間表”告訴我們什麼?

- 2026 更像“既有產能往 AI 傾斜”:HBM/enterprise SSD/nearline 的比重增加,比新增 wafer 更快。

- 供給最大瓶頸在後段:HBM 的瓶頸常常不是 wafer,而是封裝/測試/良率;所以你要盯的是SK Hynix 清州P&T7 這種後段投資進度,而不只是新 fab 的破土。

- 真正的大供給多落在 2028 以後:像 Micron Singapore NAND(2028H2)這種才是“新增潔淨室 → 新位元供給”的大水庫。

- HDD 的供給不是“多蓋廠”,而是“更高容量 + 認證放量”:WDC/STX 的供給節奏由 hyperscaler 認證決定,通常有明確的 2–3 季滯後。

4.3 這些公司以外,還有誰在擴產?

- 南亞科 Nanya(台灣 DRAM)

- 擴哪裡:新廠(Fab 5 / Fab 5A)建置

- 擴什麼:以 DRAM 為主(並逐步提高高階產品比重)

- 擴產規模(公開資訊):公司在 Q4’25 法說口徑提到,新廠初期目標 15,000–20,000 片/月。

- 量產時間(公開資訊):Fitch 指出 Fab 5A 建廠預計 2026 年中完成。公司法說口徑提到 2027 年初設備移入(move-in)、隨後進入試產/放量節奏。

第五部分:核心廠商財務表現與估值全面比較 (2026年預測)

5.1 四家美股同口徑快照:先把估值公式換對,再談誰貴誰便宜

本節小結(先看估值,不被情緒帶走):這輪記憶體行情最大的坑,是你用錯「Forward P/E」的分母。

- 我把 Operating Margin 統一改成各公司最近一季公布數據(同口徑、同時點)。

- 估值分母則改用 SeekingAlpha 的 「未來四季 EPS 預估總計(Forward 4Q EPS)」,取代原本的 Next Quarter EPS×4(因為後者在上修期會嚴重失真)。

口徑說明:

- 股價:以 2026/01/30 收盤價為準。

- CY2026E Revenue YoY:使用「Calendar Year 2026」口徑(你提供的最新數字)。

- Operating Margin:統一採用最近一季公布數據(你提供的最新數字)。

- Forward P/E:=(2026/01/30 股價)÷(SeekingAlpha:未來四季 EPS 預估總計)。

| 公司 | 股價(2026/01/30 收盤) | CY2026E Revenue YoY | 2026E EPS YoY | Operating Margin(最近一季) | SeekingAlpha:未來四季 EPS 預估總計 | Forward P/E(Price / Forward 4Q EPS) |

| SNDK | $576.25 | 153% | 由虧轉盈 | 35.5% | $69.14 | ~8.33x |

| MU | $414.88 | 101% | +351.49% | 44.98% | $39.09 | ~10.61x |

| WDC | $250.23 | 30.18% | +52.37% | 31.92% | $10.85 | ~23.06x |

| STX | $407.69 | 26.05% | +72.85% | 29.95% | $16.32 | ~24.98x |

註:股價來源採用公開歷史價格資料(MU/WDC 來源:FinanceCharts;STX/SNDK 來源:StockAnalysis)。Forward 4Q EPS 總計與 Operating Margin、CY2026E Revenue YoY 依你提供之 SeekingAlpha/最新季度口徑更新。

第六部分:SNDK (SanDisk) 為何「起漲最晚,卻漲得最多」?以及:2026 產能賣滿後,還有沒有上調空間?

6.1 為什麼 SNDK 最後才漲,但卻漲得最多?

- 起點低=預期差最大:市場原本把它當成“景氣循環股”,所以只要財報/指引一翻轉,股價反應會特別劇烈。

- 指引是核彈級的驚喜:公司給出下一季營收 44–48 億美元、EPS 12–14 美元,遠高於市場原本的保守共識;等於把“賺錢能力”一次改寫。

- 估值框架被改寫:Nvidia的技術藍圖中凸顯了eSSD 也是“AI 基建供應鏈”而不是過去的“景氣循環”鐘擺效應而已。你在第 5 章也看到:即使股價大漲,SNDK 以 Forward 4Q EPS 估的 Forward P/E 仍屬偏低的區間。

6.2 2026 年產能都賣滿了,業績/獲利還能上調嗎?

全體存儲產業的 2026 業績/獲利共識「仍會繼續上調」,因為****需求端還在加速,但供給端要到 2027 下半年才可能出現“大量新增”。

- 以 Meta、Microsoft 的最新財報表示,Capex 仍在加碼,代表 AI 基建是「繼續擴建」的路徑。

- 供給端則因為 HBM/先進封裝/驗證等限制,真正能讓市場“明顯鬆動”的新增產能,普遍被推到 2027 下半年之後。

因此,「2026 產能售完」在這一輪週期的意思是:**缺的不是需求,而是能交貨的產能;而且短缺會比市場直覺更久。**在這種環境下,廠商要讓獲利繼續上修,主要靠三個現實手段(不是靠“賣更多”):

- 調整產線/轉產:把更多既有產能往高毛利產品傾斜(HBM、高階伺服器 DRAM、企業級 SSD、近線 HDD)。

- 良率與稼動率優化:同樣的設備與廠房,把可交貨量做大,且把報廢與返工壓下來。

- 漲價:再把價格往上拉抬,材料/製程穩定後,單位成本下降,毛利率繼續改善。

量化的合理區間:可以把「全產業 2026 獲利共識再上調 +10%~+20%」當作 base case;而且營收獲利上調最密集的窗口在接下來 2–3 個財報季,而“緊缺環境”本身有機會延續到 2027 下半年之前。

第七部分:如何觀察週期結束前的訊號?

如果這輪緊缺的“核心”是 HBM 被 AI 基建需求拉爆,那觀察順序就要跟過去純消費電子循環不一樣:先看「需求端的大金主」有沒有踩煞車,再看「最大算力供應商」的營收預期,最後才回頭看 DRAM/NAND 的現貨價。

7.1 三層觀察順序(由早到晚)

- 第一層(最早):Hyperscaler 的 AI Data Center Capex 趨勢

- 這是“需求的總開關”。只要幾家大金主(Hyperscaler)還在加碼,HBM/伺服器記憶體/企業級 SSD 的需求就很難突然消失。

- 你要看的不是一句口號,而是:Capex/折舊指引是否下修、資料中心收入增速是否放緩、以及管理層是否開始把重點從「擴建」改成「控成本/降 Capex」。

- 第二層(領先 1 季左右):NVIDIA 的營收預期與出貨節奏

- NVIDIA 是 AI 供應鏈的“節拍器”。如果它的營收預期(尤其資料中心/加速器)開始明顯降速,通常代表整個供應鏈(HBM、伺服器 DRAM、企業 SSD)會在 1–2 季內感受到需求拉力變弱。

- 你要盯的是:下一季指引、訂單能見度用語(backlog/供給受限 vs 需求放緩)、以及新平台導入節奏是否延後。

- 第三層(最晚、但最直觀):DRAM / NAND 現貨價與合約價

- 這一層仍重要,但在 AI/HBM 週期裡,它更像“確認訊號”,而不是“最早訊號”。

- 一般經驗仍成立:現貨先鬆、合約後跟,且 NAND(波動最大)常常先轉弱。

第八部分:結論

這輪存儲不是傳統「手機/PC 復甦」週期,而是 AI 基建把 HBM 變成供給瓶頸。所以結論也用 AI 週期的語言,快速回答三個問題。

1) 基本面上修還在路上嗎?

**是。**2026 的業績/獲利共識仍有上修空間:需求端(Hyperscaler AI data center)仍在加碼,而廠商即使“量賣滿”,也能靠 轉產到高毛利品項、良率/稼動率提升、成本下降 把毛利推上去。上修最密集仍在接下來 2–3 個財報季。

2) 供給端的「鬆動」來了嗎?Capex 是全面擴產嗎?

**還沒來。**這輪卡在 HBM 的後段能力(封裝/測試/驗證與良率爬坡),真正能讓市場明顯鬆動的新增供給,時間點更偏向 2027H2–2028。因此 Capex 更像 精準投資(補瓶頸、補後段),不是全面灌產能。

3) 股價是否已反映完畢?估值合理嗎?

市場已分層定價:

- SNDK / MU:同口徑估值仍偏低,代表“上修尾段”可能還沒完全反映。

- WDC / STX:估值更接近把 nearline 改善先反映完,後續要再走一段,需要更明確的需求延續證據。

一句話策略:先盯 Hyperscaler Capex(需求總開關)與 NVIDIA 指引(供應鏈節拍器),DRAM/NAND 現貨價用來做“確認訊號”。

附錄:專有名詞釋義

- ICMS (Inference Context Memory Storage):NVIDIA 針對 AI 推理優化的存儲架構,透過 SSD 擴展 KV Cache 空間。

- DeepSeek Engram:一種軟體優化技術,透過將靜態模式檢索轉向 DDR5 與 NVMe SSD,降低對昂貴 HBM 的依賴。

- Extreme Codesign:極致共同設計,指軟硬體與多種晶片在設計初期即深度整合以極大化系統效能。

- HBM (High Bandwidth Memory):透過3D堆疊技術實現的高頻寬記憶體,主要供GPU使用。

- eSSD (Enterprise SSD):企業級固態硬碟,具備更高的寫入壽命與讀取穩定性。

- PEG (P/E to Growth):本益成長比,數值越低代表增長成本越便宜。

- DOI (Days of Inventory):庫存天數,衡量公司銷售速度與庫存健康度的關鍵指標。