進入 2025 年,全球科技巨頭(Hyperscalers)之間的軍備競賽已經從單純的模型參數競爭,全面升級為實體基礎設施的較量。在「寧可過度投資也不願錯失 AGI 機會」的戰略焦慮驅動下,AWS、Azure、Google、Meta 與 Oracle 正以每年數千億美元的資本支出(Capex),瘋狂搶佔電力、土地與算力等稀缺資源。

本文將剝開這場資本狂潮的迷霧,從嚴謹的財務模型切入,深度拆解一座標準 1 GW(十億瓦)等級 AI 資料中心 的詳細物料清單 (BOM) 與成本結構。透過詳盡的供應鏈分析,我們旨在協助投資人看清這巨額資金的真實流向,從中精準捕捉除了 GPU 以外,包含高速光通訊、先進封裝、能源韌性與關鍵基礎設施等全方位的投資商機。

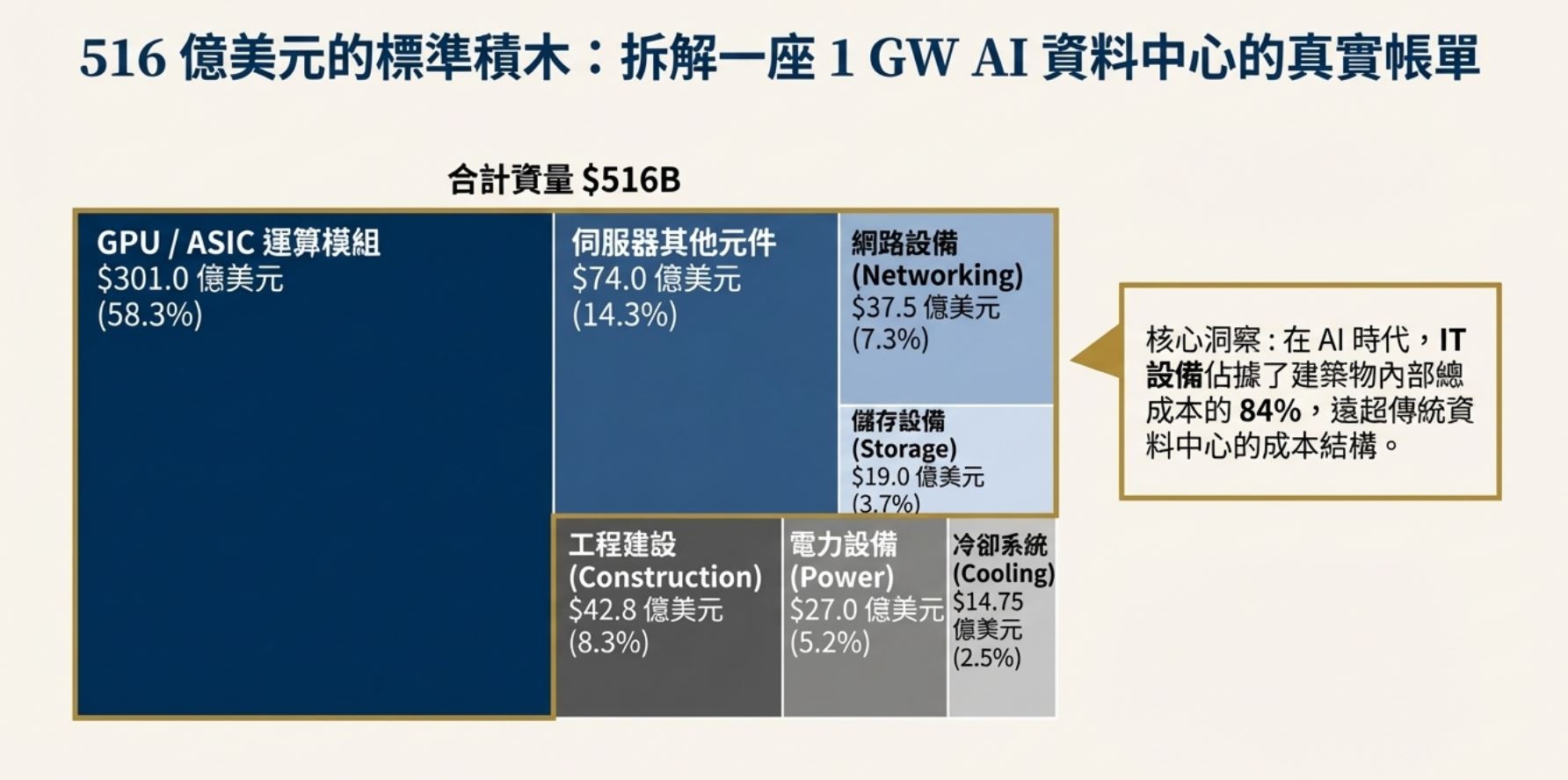

硬核拆解:1 GW 資料中心的真實帳單

根據美國銀行(Bank of America)與華爾街多家機構的最新 2025 年模型,建設一個標準 1 GW AI 資料中心 的資本支出極為驚人。為了讓投資人看清資金流向,我們將成本結構拆解如下:

總體成本結構:IT 設備是絕對核心

在傳統資料中心,建築與機電成本往往佔比較高;但在 AI 時代,IT 設備佔據了建築物內部總成本的 84%。

| 成本項目 | 每 GW 預估支出 (億美元) | 佔比 | 備註 |

|---|---|---|---|

| GPU / ASIC 運算模組 | 301.0 | 58.3% | 伺服器中的核心 AI 晶片及其記憶體 (HBM)。 |

| 伺服器其他元件 | 74.0 | 14.3% | 包含 CPU、PCB、PSU等主機零件。 |

| 網路設備 (Networking) | 37.5 | 7.3% | 包含交換器、光收發模組、線材。 |

| 儲存設備 (Storage) | 19.0 | 3.7% | 獨立儲存陣列 (SSD/HDD)。 |

| IT 設備總計 | 431.5 | 83.6% | – |

| 工程建設 | 42.8 | 8.3% | 建築外殼、土地開發 |

| 電力設備 | 27.0 | 5.2% | 發電機、配電、UPS |

| 冷卻系統 | 14.75 | 2.5% | 液冷、冷卻塔、CDU |

| 總計 | 約 516 億美元 | 100% | 註:此為基於 NVIDIA Rubin/Blackwell 架構的高標預估 |

本報告的財務模型與數據推估,綜合了以下權威機構的公開報告與企業財報指引:

- 成本模型基礎:

- 主要參考 Bank of America Global Research 發布的 “AI Data Center Cost Analysis 2025” 報告,該報告詳細拆解了基於 NVIDIA Blackwell 架構的高密度資料中心成本。

- 參考 Bernstein Research 的 “The AI Capex Cycle” 專題分析,針對電力與冷卻系統的資本支出進行交叉比對。

- 供應鏈市佔與技術趨勢:

- TrendForce:針對 HBM 記憶體、AI 伺服器出貨量與 PCB/載板供應鏈的市佔率數據。TrendForce Research

- Yole Group:針對光通訊 (Optical Transceivers) 與先進封裝 (Advanced Packaging) 的技術路線圖。Yole Intelligence

- Dell’Oro Group & IDC:針對全球伺服器、交換器與資料中心基礎設施的季度追蹤報告。

深度拆解:AI 伺服器 BOM (物料清單) 成本分析

- 預估每 GW 支出:約 394 億美元 (伺服器 $375 億 + 儲存 $19 億)

AI 伺服器 ($375 億) 的成本分拆是所有 BOM 中最關鍵的。其中,運算模組 (GPU/ASIC/HBM) 的價格佔據了伺服器內部成本的約 75% 以上,遠超主機板、組裝與電源等傳統零件。以下表格以 2025 年主流的 NVIDIA GB200 NVL72 機櫃(單價約 300 萬美元)為模型進行元件拆解。

| 組件 (Component) | 投資觀察點 | 關鍵供應商 (Key Suppliers) |

|---|---|---|

| GPU / ASIC 模組(佔比: ~70 – 75%) | 【市場與趨勢】 AI 時代的「石油」。通用 GPU 由 NVIDIA 壟斷 (>85%),但雲端巨頭為降成本,正加速導入 Broadcom/Marvell 代工的客製化 ASIC (TPU, Trainium)。 【進入門檻】 極高。需具備頂級先進製程設計能力與龐大的軟體生態 (CUDA)。 | • NVIDIA 輝達 (NVDA, GPU, >85%) – 全球 AI 晶片霸主,擁有絕對定價權。 • Broadcom 博通 (AVGO, ASIC, Google TPU) – 網路與 ASIC 巨人,Google TPU 的核心代工夥伴。 • Marvell 邁威爾 (MRVL, ASIC, AWS ASIC) – 專精高速數據傳輸 ASIC,AWS 的主要晶片合作夥伴。 • AMD 超微 (AMD, GPU, <10%) – 最強挑戰者,憑藉 MI 系列 GPU 搶佔性價比市場。 |

| 主機處理器 (Host CPU)(佔比: ~3 – 5%) | 【市場與趨勢】 架構大遷徙。x86 (Intel) 市佔率持續流失,ARM 架構 (Grace, Graviton, Axion) 因高能效比成為 AI 資料中心首選。 【進入門檻】 高。ARM 掌握底層架構 IP,形成生態壟斷。 | • ARM 安謀 (ARM, Architecture, Monopoly) – 不賣晶片只賣 IP,從每顆 Grace 與自研晶片中抽取權利金。 • Ampere (Private, Cloud Native CPU) – 雲端原生 CPU 先驅,專注於高核心數 ARM 伺服器晶片。 • Intel 英特爾 (INTC, x86 CPU, Declining) – 傳統伺服器霸主,正試圖透過 Gaudi 加速器挽回 AI 劣勢。 • AMD 超微 (AMD, x86 CPU, Rising) – 在 x86 伺服器市場持續侵蝕 Intel 市佔。 |

| HBM (記憶體)(內含於 GPU 價格) | 【市場與趨勢】 產能決定算力上限。HBM 需求年增率 >50%,是目前最缺貨的零組件,成本佔 GPU 模組約 20-30%。 【進入門檻】 極高。需掌握 TSV 堆疊與散熱封裝技術,良率是關鍵。 | • SK Hynix SK海力士 (000660.KS, HBM, ~62%) – HBM 市場龍頭,NVIDIA 的核心一供,技術最成熟。 • Micron 美光 (MU, HBM, ~21%) – HBM3e 效能優異,正快速瓜分市場份額。 • Samsung 三星電子 (005930.KS, HBM, ~17%) – 產能最大但良率爬坡中,積極爭取 NVIDIA 認證。 |

| 基板與 PCB(佔比: ~4 – 5%) | 【市場與趨勢】 層數與難度倍增。AI 伺服器主板 (UBB) 需 20-30 層,ABF 載板面積更是傳統數倍。 【進入門檻】 高。需具備高階 HDI 與極細線路製程,日廠壟斷最頂級載板。 | • Ibiden 揖斐電 (4062.T, FC-BGA, Top Tier) – 日系雙雄之一,壟斷 NVIDIA GPU 封裝所需的 ABF 載板。 • Shinko 新光電工 (6967.T, FC-BGA, Top Tier) – 日系雙雄之二,高階載板關鍵供應商。 • Unimicron 欣興 (3037.TW, ABF/PCB, Top Tier) – 全球 ABF 載板產能前三大,台廠技術領頭羊。 • Gold Circuit 金像電 (2368.TW, UBB/OAM, Top Tier) – 全球伺服器板龍頭,OAM/UBB 出貨佔比高。 • Victory Giant 勝宏科技 (300476.SZ, HDI, ~30% of NV) – 陸系崛起新星,切入 NVIDIA HDI 供應鏈且成長迅速。 • Tripod 健鼎 (3044.TW, HDI, Major) – 記憶體模組板與伺服器主板大廠。 • Zhen Ding 臻鼎-KY (4958.TW, PCB/Substrate, Rising) – 全球 PCB 龍頭,積極切入 AI 高階板與載板。 • Shennan Circuits 深南電路 (002916.SZ, Substrate, Leader) – 中國封裝基板龍頭,技術實力雄厚。 • SEMCO 三星電機 (009150.KS, FC-BGA, Major) – 韓國 FC-BGA 技術代表,緊追日廠。 • Nan Ya PCB 南電 (8046.TW, ABF, Major) – ABF 載板的重要供應商。 • Kyocera 京瓷 (6971.T, FC-BGA, Major) – 日本載板三巨頭之一,深耕陶瓷與有機封裝。 • WUS 滬電 (002463.SZ, PCB, Major) – 陸系 AI 伺服器主板重要供應商。 |

| 被動元件 (Passives)(佔比: ~1 – 2%) | 【市場與趨勢】 用量激增。AI 伺服器對電流穩定度要求極高,高容值 MLCC 用量是傳統伺服器的 8-10 倍。 【進入門檻】 中高。車規級與 AI 級產品需極高可靠度與材料科學積累。 | • Murata 村田製作所 (6981.T, MLCC, Leader) – 全球 MLCC 霸主,高階產品市佔率無人能敵。 • Yageo 國巨 (2327.TW, MLCC/R-Chip, Top 3) – 透過併購 KEMET 補足高階電容技術,全球第三大被動元件廠。 • TDK (6762.T, Inductor, Major) – 在電感與濾波器領域具有領導地位。 • Taiyo Yuden 太陽誘電 (6976.T, MLCC, Major) – 高階大容量 MLCC 的關鍵供應商。 |

| 遠端管理晶片 (BMC)(佔比: < 1%) | 【市場與趨勢】 伺服器的管家。每台 AI 伺服器配置數量增加,以監控龐大的 GPU 叢集狀態。 【進入門檻】 極高。市場極度集中,依賴長期的韌體相容性認證。 | • Aspeed 信驊 (5274.TW, BMC, >70%) – 全球 BMC 市佔率超過 70%,是伺服器出貨量的領先指標。 • Nuvoton 新唐 (4919.TW, BMC, Minor) – 第二大供應商,積極拓展微控制器在伺服器電源管理的應用。 |

| 電源管理 IC (VRM/PMIC)(佔比: < 1%) | 【市場與趨勢】 功率密度挑戰。GPU 瞬間電流極大,需要多相控制器與高整合電源模組 (48V) 來穩定供電。 【進入門檻】 高。需具備類比 IC 設計與封裝散熱技術。 | • Infineon 英飛凌 (IFX, VRM, Leader) – VRM 市場雙寡頭之一,提供伺服器主板核心供電方案。 • MPS 芯源系統 (MPWR, VRM, Leader) – VRM 市場雙寡頭之二,高功率密度技術領先。 • Vicor (VICR, 48V Power, Niche Leader) – 48V 電源架構的技術先驅,在高階 HPC 領域具專利護城河。 • Renesas 瑞薩電子 (6723.T, PMIC, Major) – 日系代表,在多相控制器擁有強大技術。 • STMicro 意法半導體 (STM, Power Semi, Major) – 在功率半導體 (SiC/GaN) 領域具競爭力。 |

| 記憶體介面晶片 (RCD)(佔比: < 1%) | 【市場與趨勢】 DDR5 標配。隨著記憶體速度提升至 6400MT/s 以上,必須透過 RCD 晶片來維持訊號完整性。 【進入門檻】 高。JEDEC 標準制定者寡佔市場。 | • Montage 瀾起科技 (688008.SS, RCD, ~45%) – 全球記憶體介面晶片龍頭,市佔率接近 50%。 • Rambus (RMBS, RCD, ~25%) – 擁有大量記憶體 IP 專利,並提供高速介面晶片。 • Renesas 瑞薩電子 (6723.T, RCD, Major) – RCD 領域的三大玩家之一。 |

| 精密時脈 (Timing)(佔比: < 1%) | 【市場與趨勢】 系統心跳。AI 運算需多顆晶片同步運作,MEMS 振盪器因耐熱抗震,正取代傳統石英。 【進入門檻】 高。MEMS 製程與封裝技術門檻高。 | • SiTime (SITM, MEMS, Leader) – 矽基 MEMS 時脈全球龍頭,解決高溫環境下的頻率飄移問題。 • TXC 台灣晶技 (3042.TW, Quartz, Leader) – 全球最大石英元件廠,積極轉型高階車用與 AI 市場。 • Microchip 微晶片 (MCHP, Timing, Major) – 提供高階原子鐘與網路同步解決方案。 |

| 電源供應 (PSU)(佔比: ~1 – 2%) | 【市場與趨勢】 功率倍增。單顆 PSU 從 3kW 邁向 5.5kW 甚至 10kW,且需具備極高轉換效率 (Titanium 級)。 【進入門檻】 中高。需具備高功率密度設計與散熱整合能力。 | • Delta 台達電 (2308.TW, Server PSU, >50%) – 全球伺服器電源龍頭,技術領先且產能龐大。 • Lite-On 光寶科 (2301.TW, Server PSU, Major) – 聚焦雲端與 AI 電源,是北美 CSP 的重要供應商。 |

| 資料儲存 (Storage)(佔比: ~2 – 3%) | 【市場與趨勢】 K型分化。AI 訓練需要高速 SSD (快取) 與海量 HDD (資料湖) 搭配使用,HDD 需求意外回升。 【進入門檻】 極高。NAND 與 HDD 產業皆已高度整合為寡佔市場。 | • Samsung/SK Hynix/Micron (SSD) – 壟斷 Enterprise SSD 市場,提供高速讀寫能力。 • SanDisk (SNDK, SSD, Major) – WDC 分拆後的 Flash 巨頭,專攻高效能儲存。 • Seagate 希捷 (STX, HDD, Leader) – 壟斷 HDD 市場,提供最低成本的海量資料儲存方案。 • Western Digital 威騰電子 (WDC, HDD, Leader) – 回歸純 HDD 業務,專注於大容量冷儲存。 |

| 組裝代工 – ODM Direct / EMS(佔比: ~5 – 7%) | 【市場與趨勢】 贏家通吃。Hyperscalers 跳過品牌廠直接下單 ODM,追求客製化與快速交付 (Time-to-Market)。 【進入門檻】 高。需具備全球運籌能力、龐大資金 (備料) 與整櫃測試技術。 | • Foxconn 鴻海 (2317.TW, ODM, ~40%) – 電子代工帝國,獨家拿下 GB200 NVL72 大部分份額。 • Quanta 廣達 (2382.TW, ODM, ~25-30%) – 雲端伺服器先驅,深耕 Google/AWS 多年,ASIC 伺服器強項。 • Wiwynn 緯穎 (6669.TW, ODM, ~10-15%) – 專注於 Meta/Microsoft 直銷,無品牌包袱,獲利能力優於同業。 • Flex 偉創力 (FLEX, EMS, Major) – 美系 EMS 巨頭,提供非中供應鏈產能。 • Sanmina (SANM, EMS, Niche) – 專注於複雜系統組裝,是美系在地化製造的選擇。 |

| 品牌伺服器 – OEM(佔比: ~2 – 3%) | 【市場與趨勢】 服務至上。針對企業客戶 (Enterprise) 與主權 AI,提供軟硬整合與售後服務。 【進入門檻】 高。擁有全球銷售通路與企業級軟體生態 (如 Dell AI Factory)。 | • Supermicro 超微電腦 (SMCI, In-house, Niche) – 採 In-house 製造,以模組化設計 (Building Block) 實現最快上市速度。 • Dell 戴爾 (DELL, Outsourced, Leader) – 供應鏈管理之王,硬體大量外包 ODM,專注於企業解決方案。 • HPE 惠普企業 (HPE, Outsourced, Major) – 在液冷超級電腦 (Cray) 擁有深厚底蘊。 • Lenovo 聯想 (0992.HK, Hybrid, Top 3) – 採 ODM+ 混合模式,結合自有工廠與供應鏈。 |

深度拆解:AI 高速網路 (Connectivity) BOM 成本分析

- 預估每 GW 支出:約 37.5 億美元

| 組件 (Component) | 投資觀察點 (Investment Observations) | 關鍵供應商 (Key Suppliers) |

|---|---|---|

| 機櫃內交換器 (Scale-Up Switch)(佔比: ~5 – 8%) | 【市場與趨勢】 封閉花園。NVLink Switch 是 NVIDIA 實現「整櫃運算」的核心,讓 72 顆 GPU 像一顆運作。【進入門檻】 極高。專有協議 (NVLink) 與專用晶片 (NVSwitch),無競爭對手。 | • NVIDIA 輝達 (NVDA, NVLink Switch, 100%) – 透過 NVLink 技術壟斷機櫃內互連市場,利潤極厚。 |

| 機櫃間交換器 (Scale-Out Switch)(佔比: ~35 – 40%) | 【市場與趨勢】 乙太網反攻。雖然 InfiniBand 延遲低,但乙太網 (Ultra Ethernet) 憑藉相容性與成本優勢,正成為大規模叢集首選。【進入門檻】 高。需具備高速交換晶片整合與網路作業系統 (EOS) 能力。 | • Arista (ANET, Ethernet Switch, Leader) – 乙太網交換器龍頭,是 Meta/Microsoft 的主要供應商。 • NVIDIA 輝達 (NVDA, InfiniBand/Ethernet, Leader) – 透過 InfiniBand 統治高階 HPC 市場。 • Cisco 思科 (CSCO, Ethernet, Major) – 傳統網路霸主,積極切入 AI 網路市場。 • Celestica (CLS, Whitebox, Major) – 白牌交換器代工龍頭,受惠於 CSP 自研交換器趨勢。 |

| 光收發模組 (Transceivers)(佔比: ~40 – 50%) | 【市場與趨勢】 速率大躍進。從 400G 快速轉向 800G/1.6T,光學元件佔網路成本比例激增 (Optics Wall)。【進入門檻】 高。精密光學封裝與雷射校準技術,良率是獲利關鍵。 | • Innolight 中際旭創 (300308.SZ, 800G Module, ~25%) – 陸系龍頭,NVIDIA 800G 模組核心一供,產能與成本控制極佳。 • Coherent (COHR, Optical Module, ~18%) – 垂直整合大廠,擁有自家雷射晶片產能。 • Fabrinet (FN, Manufacturing, Leader) – 光通訊界的「台積電」,為各大模組廠提供高階代工服務。 • Eoptolink 新易盛 (300502.SZ, Optical Module, Major) – 陸系二供,在 800G 領域成長迅速。 • Ciena (CIEN, Coherent Optics, Leader) – 專精 Coherent 光學技術,從長距離傳輸切入資料中心內部。 • Applied Optoelectronics (AAOI, Optical Module, Niche) – 切入 Microsoft 供應鏈,提供 400G/800G 主動光纖解決方案。 |

| 光通訊晶片 (Optical Chips)(內含於模組) | 【市場與趨勢】 光的源頭與大腦。DSP 晶片負責訊號處理,EML 雷射負責發光。【進入門檻】 極高。化合物半導體 (InP/GaAs) 製程與高速類比電路設計。 | • Marvell 邁威爾 (MRVL, DSP, Leader) – 800G DSP 晶片市佔率超過 60%,擁有定價權。 • Broadcom 博通 (AVGO, DSP/PHY, Leader) – 網路晶片巨人,提供完整的 PHY 與 DSP 解決方案。 • Lumentum (LITE, EML Laser, Leader) – 全球 EML 雷射晶片龍頭,是高速光模組不可或缺的「鏟子」。 • Sumitomo Electric 住友電工 (5802.T, EML Laser, Leader) – 日系雷射晶片霸主,技術實力深厚。 • Coherent (COHR, EML/VCSEL, Major) – 同時擁有雷射晶片與模組封裝能力。 |

| 精密時脈 (Precision Timing)(佔比: ~1 – 2%) | 【市場與趨勢】 降低抖動。800G 高速訊號對時脈抖動 (Jitter) 極度敏感,傳統石英不敷使用。【進入門檻】 高。MEMS 製程專利與補償演算法。 | • SiTime (SITM, MEMS, Leader) – 矽基 MEMS 時脈全球龍頭,解決高溫環境下的頻率飄移問題。 • Microchip 微晶片 (MCHP, Timing, Major) – 提供高階原子鐘與網路同步解決方案。 |

| 高速連接與 Retimer(佔比: ~5 – 10%) | 【市場與趨勢】 訊號救星。銅纜傳輸距離受限,需透過 Retimer 晶片放大訊號,每一台 AI 伺服器需數十顆。【進入門檻】 高。需處理 PCIe Gen 5/6 的高速訊號完整性問題。 | • Astera Labs (ALAB, PCIe Retimer, >80%) – 專注於 PCIe/CXL 連接晶片,市佔率超過 80%,是隱形冠軍。 • Credo (CRDO, AEC/Retimer, Major) – 專攻 AEC (主動式電纜) 內的 DSP 晶片,解決機櫃內短距傳輸。 • Montage 瀾起科技 (688008.SS, Retimer, Major) – 陸系 Retimer 晶片的主要玩家。 |

| 連接線材 (Cabling)(佔比: ~10 – 15%) | 【市場與趨勢】 銅與光的並存。機櫃內 (In-Rack) 短距離傳輸仍以 DAC 銅纜 為主(省電、低延遲);但走出機櫃 (Inter-Rack) 後,全面由 高密度光纖 接手。【進入門度】 中高。高速線材的編織與連接器加工精度影響訊號品質。 | • Amphenol 安費諾 (APH, Backplane, Leader) – 透過收購 FCI 等公司,壟斷高速背板連接器市場。 • CommScope 康普 (COMM, Structured Cabling, Acquired by APH) – 光纖龍頭,但該部門即將被 Amphenol 收購。 • BizLink 貿聯-KY (3665.TW, Power Whip, Major) – NVIDIA 指定的電源線束 (Power Whip) 供應商,單價高且具技術認證。 • TE Connectivity (TEL, Connectors, Major) – 全球連接器大廠,產品線完整。 • Corning 康寧 (GLW, Optical Fiber, Leader) – 全球光纖龍頭,提供 AI 資料中心所需的高密度光纖與預端接解決方案。 • Luxshare 立訊精密 (002475.SZ, High Speed Cable, Rising) – 成功切入高速銅纜供應鏈,成為 Amphenol 的有力競爭者。 |

深度拆解:電力基礎設施 (Power Infrastructure) BOM – 1 GW 園區級

- 預估每 GW 支出:約 27.0 億美元

資料中心的電力供應是所有算力的基礎,也是目前擴建的最大瓶頸。這部分的投資不同於 IT 設備的 3-5 年汰換週期,屬於 15-20 年的長週期資產。

| 組件 (Component) | 投資觀察點 (Investment Observations) | 關鍵供應商 (Key Suppliers) |

|---|---|---|

| 發電與備援 (Generation)(發電機 Genset, 燃料電池 Fuel Cell)(佔比: ~35 – 40%) | 【市場與趨勢】 電力焦慮。電網接入需等待 3-5 年,導致「離網發電」與備援需求暴增。【進入門檻】 高。重工業製造能力與全球維修網絡。 | • Caterpillar (CAT, Genset, Leader) – 柴油引擎雙雄之一,資料中心備用電力的標準配備。 • Cummins (CMI, Genset, Leader) – 柴油引擎雙雄之二,擁有強大的全球服務網。 • Rolls-Royce (RR.L, mtu Genset, Major) – 旗下的 mtu 品牌在高階資料中心發電機佔有一席之地。 • Bloom Energy (BE, Fuel Cell, Leader) – 燃料電池 (SOFC) 領導者,提供無需電網的 24/7 基載電力。 • Solaris Energy (SEI, Mobile Power, Niche) – 提供移動式燃氣渦輪發電,作為電網未到位前的過渡方案。 • Generac (GNRC, Backup Power, Leader) – 北美備用發電機龍頭,積極切入工商用市場。 |

| 輸配電與開關 (Transmission)(開關櫃 Switchgear, 變壓器 Transformer)(佔比: ~20 – 25%) | 【市場與趨勢】 供不應求。電網現代化與 AI 擴建重疊,變壓器交期長達 2 年以上。【進入門檻】 極高。百年品牌信賴度與電網規約認證。 | • Eaton 伊頓 (ETN, Switchgear, Leader) – 北美電力設備龍頭,受惠於美國電網升級與 AI 資料中心建設。 • Schneider Electric 施耐德電機 (SU.PA, Switchgear, Leader) – 全球能源管理專家,提供從中壓到低壓的完整解決方案。 • Siemens 西門子 (SIE.DE, Energy, Leader) – 德國工業巨頭,在輸配電設備擁有強大技術。 • ABB (ABBN.SW, Grid, Leader) – 電力與自動化大廠,變壓器技術領先。 |

| 電力保護 (UPS)(不斷電系統, 電池 BESS)(佔比: ~25 – 30%) | 【市場與趨勢】 密度提升。AI 負載變動快,需要雙轉換效率高且佔地小的 UPS 系統。【進入門檻】 高。電力電子控制技術與電池管理能力。 | • Vertiv (VRT, UPS, Leader) – 專注於資料中心基礎設施,大功率 UPS 全球市佔第一。 • Eaton 伊頓 (ETN, UPS, Leader) – 在北美 UPS 市場擁有極高市佔。 • Schneider Electric 施耐德電機 (SU.PA, UPS, Leader) – 旗下 APC 品牌是 UPS 的代名詞。 • Delta 台達電 (2308.TW, UPS, Major) – 全球最大電源廠,提供從 UPS 到鋰電池櫃的完整方案。 • Mitsubishi Electric 三菱電機 (6503.T, UPS, Major) – 日系高可靠度 UPS 代表。 |

| 末端配電 (Distribution)(匯流排 Busway, 智慧配電 Rack PDU)(佔比: ~10 – 15%) | 【市場與趨勢】 靈活配置。傳統電纜難以應付高密度機櫃,架空匯流排 (Busway) 成為標配。【進入門檻】 中。機構設計與客製化能力。 | • Legrand 羅格朗 (LR.PA, Starline Busway, Leader) – 旗下 Starline 品牌是資料中心匯流排的絕對領導者。 • Vertiv (VRT, Busway/PDU, Leader) – 透過併購 E&I 補強了匯流排與配電設備產品線。 • Eaton 伊頓 (ETN, Busway/PDU, Leader) – 提供完整的機櫃配電解決方案。 • Delta 台達電 (2308.TW, PDU, Major) – 提供整合式 PDU 與匯流排系統。 |

深度拆解:AI 液冷系統 (Liquid Cooling) BOM 成本分析

- 預估每 GW 支出:約 14.75 億美元

隨著 NVIDIA GB200 進入量產,液冷系統已成為 AI 伺服器中成長最快、技術門檻最高的子系統。

| 組件 (Component) | 投資觀察點 (Investment Observations) | 關鍵供應商 (Key Suppliers) |

|---|---|---|

| 冷卻液分配單元 (CDU)(佔比: ~30 – 35%) | 【市場與趨勢】 散熱心臟。負責冷卻液的熱交換與循環,GB200 NVL72 每列需配一台高階 CDU。【進入門檻】 高。涉及流體力學、熱交換效率與可靠度控制。 | • Vertiv (VRT, CDU, Leader) – 全球熱管理霸主,擁有最完整的液冷與氣冷產品線。 • nVent (NVT, Liquid Cooling, Major) – 液冷技術專家,深耕高密度運算散熱多年。 • Nidec 尼得科 (6594.T, CDU/Pump, Major) – 全球精密馬達龍頭,將硬碟馬達技術轉用於液冷幫浦與 CDU。 • LG Electronics LG電子 (066570.KS, CDU/Chiller, New Entrant) – 憑藉大型商用空調 (Chiller) 技術,跨界切入資料中心冷卻。 • Delta 台達電 (2308.TW, CDU, Major) – 整合電源優勢,提供電源+散熱的一站式方案。 |

| 水冷板 (Cold Plate)(佔比: ~25 – 30%) | 【市場與趨勢】 標配化。直接貼合高熱源晶片,需求量與 GPU 出貨量呈 1:1 正相關。【進入門檻】 中高。微流道設計與釺焊防漏製程是關鍵。 | • AVC 奇鋐 (3017.TW, Cold Plate, >70% GB200) – NVIDIA GB200 水冷板最大供應商 (>70%),技術與產能領先。 • Eaton 伊頓 (ETN, Boyd Thermal, Leader) – 2025 年底宣佈收購 Boyd Thermal,取得關鍵水冷板技術,整合其電力優勢打造 AI 資料中心全方位霸主。 • Auras 雙鴻 (3324.TW, Cold Plate, ~25%) – 在 GB300 與 CSP 客製化方案佔優。 |

| 分歧管 (Manifold)(佔比: ~10 – 15%) | 【市場與趨勢】 血管系統。負責將冷卻液精準分配到機櫃內的每個節點。【進入門檻】 中。金屬焊接工藝與客製化設計。 | • nVent (NVT, Manifold, Leader) – 全球標準制定者之一,擁有強大的 Manifold 設計能力。 • Kaori 高力 (8996.TW, Manifold, Major) – 台灣熱交換器大廠,成功轉型切入液冷分歧管與 CDU 供應鏈。 • AVC 奇鋐 (3017.TW, Manifold, Major) – 整合水冷板優勢,提供完整液冷模組。 |

| 快接頭 (Quick Disconnects)(佔比: ~5 – 10%) | 【市場與趨勢】 零容忍。用於連接管線與模組,絕不允許滴漏,是液冷系統中最關鍵的小零件。【進入門檻】 極高。專利壁壘與精密加工技術,目前由歐美廠壟斷。 | • Parker Hannifin 派克漢尼汾 (PH, Quick Disconnect, Leader) – 雙寡頭壟斷全球快接頭市場,享有極高毛利。 • CPC (DOV, Quick Disconnect, Leader) – 另一大寡頭,專注於高階流體連接器。 • Danfoss 丹佛斯 (Private, Quick Disconnect, Major) – 歐洲工業巨頭,在液壓與流體控制領域具領導地位。 • Lotes 嘉澤 (3533.TW, Quick Disconnect, Validator) – 台系連接器龍頭,正積極送樣驗證以打破歐美壟斷。 |

| 設施級散熱 (HVAC)(佔比: ~20 – 25%) | 【市場與趨勢】 最後一哩排熱。液冷帶走的熱量仍需透過室外機 (Chiller/Dry Cooler) 排放。【進入門檻】 高。大型機械製造與全球服務網絡。 | • Trane 特靈科技 (TT, Chiller, Leader) – 傳統空調巨頭,壟斷大型冰水機市場。 • Carrier 開利 (CARR, Chiller, Leader) – 空調發明者,在全球商用空調市場佔有率極高。 • Vertiv (VRT, Thermal, Leader) – 在精密空調 (CRAH) 與自然冷卻技術領先。 • Modine (MOD, Airedale, Rising) – 收購 Airedale 後,成為資料中心精密冷卻的重要玩家。 • Johnson Controls 江森自控 (JCI, Chiller, Major) – 智慧建築與空調巨頭。 • Daikin 大金工業 (6367.T, HVAC, Leader) – 全球最大空調製造商,技術實力雄厚。 |

| 風扇牆與背門 (Fan Wall/RDHx)(佔比: ~10 – 15%) | 【市場與趨勢】 氣冷不死。液冷機櫃仍需 15-20% 氣冷輔助,風扇牆需求持續存在。【進入門檻】 中。流場設計與靜音技術。 | • Delta 台達電 (2308.TW, Fan, Leader) – 全球散熱風扇龍頭。 • AVC 奇鋐 (3017.TW, Fan, Major) – 伺服器風扇主要供應商。 • Ebmpapst (Private, Fan, Leader) – 德國風機大廠,技術領先。 • Sunon 建準 (2421.TW, Fan, Major) – 專注於微型與伺服器風扇。 |

深度拆解:工程建設 (Engineering & Construction) BOM – 1 GW 園區級

- 預估每 GW 支出:約 42.8 億美元

AI 資料中心已成為現代的工業堡壘,對結構強度與機電整合的要求遠超傳統建築。

| 組件 (Component) | 投資觀察點 (Investment Observations) | 關鍵供應商 (Key Suppliers) |

|---|---|---|

| 總承包商 (General Contractor)(佔比: ~15 – 20%) | 【市場與趨勢】 超級專案。1 GW 園區通常由數個 100MW+ 建築群組成,需要具備巨型專案管理能力的總包商。【進入門檻】 極高。需具備龐大的財務墊款能力與安規紀錄。 | • Turner Construction (HOCHTIEF – ACS.MC, Leader) – 北美最大建築承包商,承接大量 Hyperscale 專案。 • DPR Construction (Private, Leader) – 專精於高科技廠房與資料中心建設。 • Holder Construction (Private, Leader) – 資料中心建設領域的隱形冠軍。 • AECOM (ACM, Integrated, Major) – 提供從設計到建造的一條龍服務。 • Jacobs (J, Integrated, Major) – 在複雜工業專案管理具領導地位。 |

| 機電工程 (MEP Installation)(佔比: ~45 – 50%) | 【市場與趨勢】 核心價值。電力與冷卻管線的安裝佔了建設成本的一半,是 AI 資料中心的「血管與神經」鋪設者。【進入門檻】 高。需要大量熟練的電工與管路工,目前勞動力極度短缺。 | • EMCOR Group (EME, MEP, Leader) – 美國最大機電工程商,股價表現強勁,訂單滿載。 • Comfort Systems USA (FIX, Mechanical, Leader) – 專精於 HVAC 與模組化機械系統安裝。 • MYR Group (MYRG, Electrical, Major) – 專注於輸配電與電氣工程。 |

| 建築設計與諮詢 (A&E)(佔比: ~10 – 15%) | 【市場與趨勢】 為了熱而設計。高密度機櫃改變了樓地板載重與散熱流場設計,需要專業的建築師事務所。【進入門檻】 高。需具備 CFD 模擬與 LEED 綠建築認證能力。 | • AECOM (ACM, Design, Leader) – 全球頂尖基礎設施設計公司。 • Jacobs (J, Consulting, Leader) – 提供關鍵任務設施 (Mission Critical) 的規劃諮詢。 • Black & Veatch (Private, Engineering, Major) – 在電力與水資源基礎設施設計具權威地位。 |

| 建材與基礎設施 (Materials)(佔比: ~15 – 20%) | 【市場與趨勢】 鋼筋水泥的 AI 升級。需要高強度鋼材支撐液冷機櫃的重量,以及大量的導線管保護光纖與電纜。【進入門檻】 中。物流配送與在地化供應是關鍵。 | • Nucor (NUE, Steel, Leader) – 北美最大鋼鐵廠,提供結構鋼材。 • Vulcan Materials (VMC, Concrete, Leader) – 提供混凝土與骨料。 • Atkore (ATKR, Conduit, Leader) – 壟斷電氣導線管與電纜橋架市場,享有定價權。 • Wesco (WCC, Distributor, Leader) – 關鍵的供應鏈管家,負責所有電氣零組件的採購與物流。 |

投資啟示錄:三大濾網鎖定 AI 基建的核心標的

在 1 GW 資料中心的龐大支出中,並非所有供應商都能雨露均霑。為了避開「賺了營收、賠了毛利」的紅海競爭(如部分低階組裝或標準品),我們建議投資人透過以下三個「濾網」來篩選最具投資價值的標的:

濾網一:擁抱「生產瓶頸」 (The Bottleneck Breakers)

邏輯: 產能最缺的地方,就是議價能力最強的地方。這些零組件的短缺會直接導致整櫃 GB200 無法出貨,因此具有最高的戰略地位。

- HBM 記憶體:SK Hynix (000660.KS)。

- 理由:HBM3e 良率與產能是目前 AI 晶片出貨的最大限制。SK Hynix 作為 NVIDIA 核心夥伴,享受著供不應求的賣方市場。

- 先進封裝 (CoWoS):TSMC (2330.TW)。

- 理由:所有 AI 晶片的物理終點。沒有 CoWoS 產能,就沒有 AI 晶片。

- 液冷快接頭 (Quick Disconnects):Parker (PH), CPC (DOV)。

- 理由:液冷系統中最不起眼但最致命的零件。極高的防漏要求與專利保護,造成目前市場嚴重供不應求。

- 電力變壓器與開關:Eaton (ETN), Schneider (SU)。

- 理由:交期長達 2 年以上。電網升級與 AI 擴建的雙重需求,讓這些重電設備成為不可替代的稀缺資源。

濾網二:鎖定「高毛利與訂價權」 (The High-Margin Monopolies)

邏輯: 這些公司在各自的細分領域擁有絕對的壟斷地位(Monopoly Status)。由於技術壁壘極高且缺乏替代品,它們販售的不僅是硬體,更是不可或缺的「效能」。這賦予了它們極高的產品毛利與絕對的訂價權。

- AI 算力霸主:NVIDIA (NVDA)。

- 理由:毛利率 >70%。CUDA 生態系與 NVLink 封閉架構,使其能夠攫取資料中心 BOM 表中最大的利潤份額。

- 矽智財霸主:ARM 安謀 (ARM)。

- 理由:不涉及製造,專注於 IP 授權。幾乎所有非 x86 的 AI 晶片(NVIDIA Grace, AWS Graviton, Google Axion)都基於其架構。透過 IP 授權金與每顆晶片的權利金 (Royalties) 雙重收費,享有極高的毛利率與生態系壟斷地位。

- 高速連接晶片:Astera Labs (ALAB), Marvell (MRVL), Credo (CRDO)。

- 理由:Astera 在 Retimer 市場市佔 >80%;Marvell 在 800G DSP 擁有統治地位。Credo 專攻 AEC 內的 DSP 晶片,這類晶片雖佔 BOM 成本低,但對訊號完整性至關重要,客戶對價格不敏感。

- 精密時脈:SiTime (SITM)。

- 理由:全矽 MEMS 技術的唯一霸主。在極端高溫與震動環境下,它是唯一能確保系統穩定運作的選擇,享有高階市場定價權。

- 伺服器管理:Aspeed (信驊 5274.TW)。

- 理由:BMC 全球市佔 >70%。無論是誰家的伺服器,都必須搭載其晶片,是標準的「收過路費」模式。

濾網三:佈局「高技術與專利壁壘」 (The Deep Moats)

邏輯: 這些領域的進入門檻極高,涉及材料科學、精密流體力學或數十年的製程經驗,新進者難以在短期內跨越。

- 光通訊雷射 (EML):Lumentum (LITE), Sumitomo Electric (5802.T)。

- 理由:InP (磷化銦) 化合物半導體的材料科學壁壘極高。EML 雷射是 800G/1.6T 光模組的心臟,全球僅少數幾家能穩定量產。

- 高階載板 (FC-BGA):Ibiden (4062.T), Shinko (6967.T)。

- 理由:封裝載板的層數與細線路要求已逼近晶圓製程。日廠在良率與材料穩定性上擁有長達數十年的護城河,是 NVIDIA 最高階晶片的指定供應商。

- 液冷基礎設施:Vertiv (VRT)。

- 理由:雖然液冷看似硬體,但涉及流體力學、熱能管理與全球維運服務的整合。Vertiv 擁有業界最完整的專利組合與全球服務網絡,構築了深厚的系統級壁壘。

- 48V 電源架構:Vicor (VICR)。

- 理由:擁有獨家的分比式電源架構 (FPA) 專利,在高功率密度供電領域具有極高的技術門檻。

結語:從單點突破到全域架構的思維躍遷

AI 資料中心不僅僅是美元鈔票的堆疊,它更像是一個引力巨大的黑洞,正在吸納全球的資本、能源與工業產能。展望 2026 年,投資人的視野必須從單一的「資料中心」向外大幅擴展。這場 AI 資本支出 (Capex) 的外溢效應,已經構建出一個龐大且緊密交織的生態系統:

- 能源與建設的硬實力:從土木建設工程的鋼筋水泥,到解決電力焦慮的綠能、核能 (SMR) 與儲能 (BESS) 系統,這些是支撐算力運作的物理底座。

- 半導體製造的深水區:不只是晶片設計,更包含了先進晶圓製造與CoWoS/SoIC 先進封裝的產能競賽,這是算力的物理極限。

- 軟體與安全的護城河:硬體就位後,價值將流向AI 應用層、軟體資料工具 (Data Tools) 與保障模型安全的資安 (Cybersecurity) 領域。

因此,理解這整套 AI 基礎設施的宏觀架構,將是 2026 年投資致勝的最關鍵課題。不再僅僅是緊盯 GPU 的股價波動,而是要看懂從發電廠到應用端的每一層價值流動,才能在這場長達十年的科技超級循環中,精準捕捉到下一個爆發的投資機會。