隨著全球經濟進入2026年,各大金融機構紛紛發佈其年度展望,聚焦於人工智慧(AI)帶來的結構性變革、地緣政治的碎片化,以及貨幣政策的微妙轉向。總體而言,華爾街對風險資產保持審慎樂觀,認為美股牛市仍有續航力,但市場波動性預計將升高,要求投資者採取更為積極和分散化的策略。

一、 各家機構對2026年的關鍵觀點引述

各大投行和機構對2026年的預測高度集中在AI主題和美國市場的強勁表現上:

1. 美股(標普500指數)目標

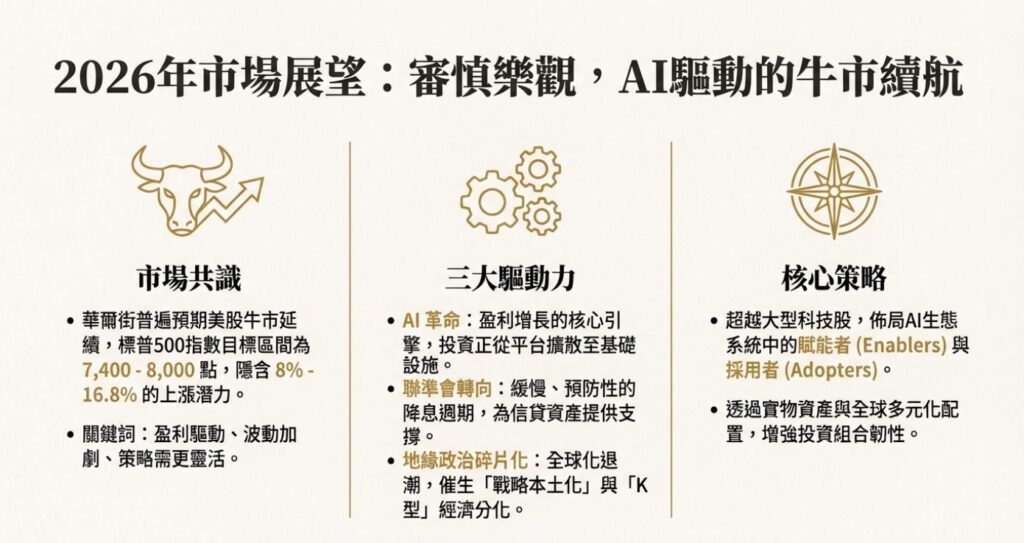

大多數機構預測標普500指數(S&P 500)將在2026年達到7,400至8,000點的區間,這高於目前6,849點約8%~16.8%。

- 摩根大通(JPMorgan):基礎情境目標為 7,500點。如果通膨降溫速度快於預期,聯準會(Fed)採取更積極的降息,標普500指數有可能突破8,000點。

- 摩根士丹利(Morgan Stanley):預測標普500指數在未來12個月內將上漲14%,達到 7,800點。他們認為這是由於有利的財政、貨幣和監管政策三位一體所致。

- 德意志銀行(Deutsche Bank):設定了華爾街最高的基線目標之一,預期標普500指數在2026年底將達到 8,000點。

- 瑞銀(UBS):預計標普500指數將在2026年底達到 7,500點,主要受AI驅動的盈利增長和科技支出推動。

- 匯豐(HSBC):也將2026年標普500目標定為 7,500點。

【💡 散戶實戰筆記:數字背後的意義】

- 心理建設: 機構預測的 8%~16% 上漲空間意味著「多頭延續」,但也暗示「暴利時代暫歇」。若您手中持有大盤 ETF,策略應是「續抱(Hold)」而非「追高(FOMO)」。

- 預期管理: 8,000 點是基於完美情境(降息順利+AI獲利兌現)。散戶應設定較保守的預期,若年中市場因雜音回調 10%,反而是貼近機構目標價的佈局良機。

2. 宏觀經濟與政策

- 摩根士丹利(Morgan Stanley):預計全球年度經濟增長將適度放緩至 3.2%,但在美國消費和AI資本支出(Capex)的支撐下,美國實際GDP預計在2026年達到 1.8%。

- 標普全球(S&P Global):預測美國實際GDP增長 2%,並指出AI相關的硬體和軟體基礎設施投資將持續推動投資增長。

- 安聯貿易(Allianz Trade):對全球經濟較為謹慎,預計全球GDP增長僅為 2.5%,並警告全球貿易增長將大幅放緩至 0.6%。

3. 另類資產與長期回報

- 摩根大通(JPMorgan):長期資本市場假設(LTCMA)預計,美國大盤的年回報率約為 6.7%,而新興市場可能達到 7.8%。傳統的60/40投資組合預期回報為6.4%,而納入另類資產的 「60/40+」 組合可提升至 6.9%。

- 法國巴黎銀行財富管理(BNP Paribas Wealth Management):強調投資者必須分散投資,遠離美國超大市值股票,並建議關注實體AI(機器人技術)、資源稀缺(戰略金屬)以及政策主導市場(基礎設施、價值股)等主題。

二、 意見較相同的三大趨勢統整

儘管各家機構的數字略有不同,但對2026年市場前景的分析框架高度一致,集中在以下三大結構性趨勢:

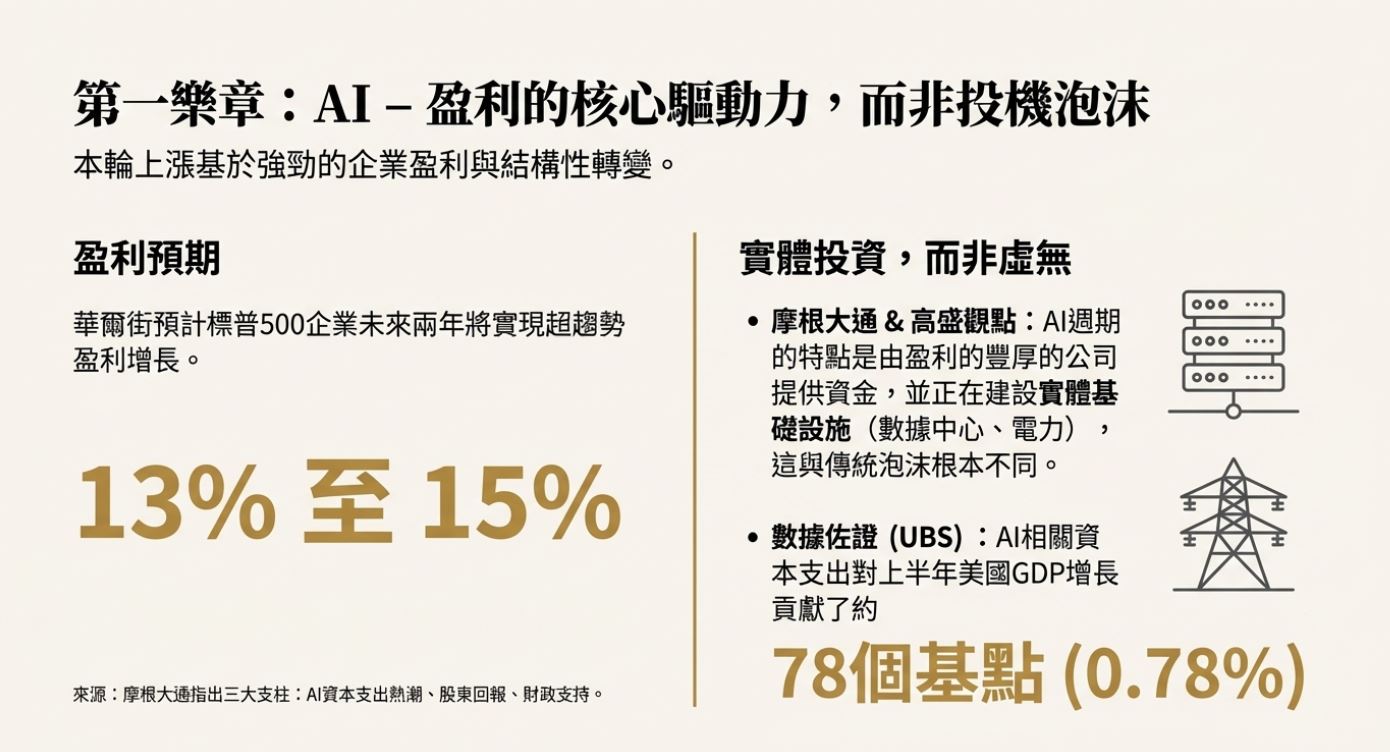

1. AI是盈利的核心驅動力,而非泡沫

各機構普遍認為,這一輪美股的上漲是基於企業盈利的強勁增長和AI帶來的結構性轉變,而非非理性繁榮。

- 盈利預期: 華爾街預計標普500企業在未來兩年將實現 13%至15% 的超趨勢盈利增長。JPMorgan指出,AI資本支出熱潮、股東回報增加以及財政支持是盈利的關鍵支柱。

- 實體投資: 摩根大通和高盛(Goldman Sachs)均強調,AI週期的特點是由盈利豐厚的公司提供資金,並正在建設實體基礎設施(如數據中心和電力),而不是傳統泡沫中的虛無。UBS估計,AI相關資本支出對上半年美國GDP增長貢獻了約78個基點。

- 投資重點擴大: 隨著AI進入下一階段,投資焦點正從核心平台公司擴大到「賦能者」(enablers)和「鏟子和鎬」(picks and shovels),包括電力生產、傳輸基礎設施、高效冷卻系統、半導體以及關鍵金屬(如銅和鋁)。

【💡 散戶實戰筆記:跟隨資金流向】

選股邏輯: 機構明確指出 AI 投資擴散。這意味著只買輝達(NVDA)、Google可能不夠,資金將傳導到更外層的「電力生產」與「原物料」。

2. 聯準會政策轉向:緩慢且預防性的降息

市場普遍預期聯準會將在2026年實施漸進且淺層的降息週期,以對沖勞動力市場潛在的疲軟。

- 降息幅度: 高盛預計聯準會將在2026年3月和6月各降息25個基點,使聯邦基金利率達到 3.0%至3.25% 的終點利率。JPMorgan的預期也落在2到3次降息。

- 通膨考量: 這種緩慢的步伐反映了聯準會對通膨持續性風險的謹慎態度。然而,固定收益策略師認為這種預防性降息(而非危機後降息)對債券市場是支持性的。

- 固定收益策略: 由於預期利率下降,投資者應鎖定收益和管理久期,並側重於高收益債券(High-Yield)和AAA級擔保貸款憑證(CLOs)等信貸資產,以捕捉收益(carry)。

【💡 散戶實戰筆記:跟隨資金流向】

債券配置: 既然是「緩慢降息」,長天期美債(如 TLT)的資本利得空間可能不如預期大,但投資級公司債(如 LQD) 在經濟軟著陸下能提供更穩定的收益。

3. 地緣政治碎片化與戰略定位

全球化退潮帶來的「碎片化」(fragmentation)和「戰略本土化」(strategic localization)是核心議題。

- 貿易緊張與關稅: 安聯貿易指出,關稅預計將使全球貿易增長放緩,而美國的有效進口關稅率預計將在年底升至 14%。高盛認為,關稅雖然比最初預期的要低,但仍對2026年的增長構成下行風險。

- K型經濟: 多家機構,包括JPMorgan和HSBC,都強調美國經濟正呈現 「K型」分化,高收入消費者的支出依然強勁,但中低收入家庭則面臨壓力。

- 多元化佈局: 在地緣政治風險升高的背景下,安聯環球投資(AllianzGI)和BNP Paribas建議增加黃金(作為黑天鵝事件的終極對沖)、基礎設施和實物資產的配置,以對抗通膨風險並提高資產組合韌性。

三、 意見較不相同的看法

儘管存在廣泛的共識,但在兩個關鍵領域,主要機構的觀點存在明顯的戰術分歧:

1. 通膨走向與滯脹風險

- 謹慎樂觀派 (Morgan Stanley & S&P Global): 摩根士丹利預計,隨著通膨在多數主要經濟體持續放緩,美國的核心PCE指數預計在2026年底降至 2.6%,預示著一個相對良性的環境。標普全球也預期通膨將在年中後朝2%目標回落。

- 滯脹擔憂派 (Allianz Trade): 安聯貿易則以全球GDP增長2.5%和通膨3.5%的預測,明確提出全球面臨 「輕度滯脹」(stagflation light) 的風險,並指出美國關稅和貿易成本將使通膨維持在高位。

2. 美國與國際市場的戰術偏好

- 偏愛美股 (Morgan Stanley): 摩根士丹利對美國資產有強烈偏好,認為其政策組合(Fed降息、OBBBA減稅、監管放鬆)是獨一無二的,預計美股將跑贏歐洲(4%)和日本(7%)等全球同業。

- 倡導再平衡 (JPMorgan, BNP Paribas, AllianzGI): 其他機構,如BNP Paribas,主張將資金從美國大型股轉移到世界其他地區,特別是亞洲股票市場,因為這些市場在關鍵技術硬體方面佔據主導地位。JPMorgan和AllianzGI也看好新興市場(尤其是印度)和歐洲,認為其估值更具吸引力,且正面臨結構性改革。

四、 機構看好的細項投資領域與資產配置建議

各大機構的投資策略在 2026 年皆圍繞著「AI 基礎設施」和「地緣政治碎片化」兩大結構性主題展開,建議投資者應從過去只關注美國大型科技股的集中持股轉向多元化佈局,特別是針對 AI 生態系統中的**賦能者(Enablers)和採用者(Adopters)**進行部署。

1. AI 基礎設施(AI Picks and Shovels)

AI 投資的焦點正從核心平台公司擴大到支撐其運作的實體基礎設施。

| 細項領域 | 投資機會點 | 機構看法與預期 | 投資標的 |

|---|---|---|---|

| 電力與能源基建 | 發電、輸電設施、能源儲存(電池)、核能。 | 摩根大通 (JPMorgan) 和巴黎銀行 (BNP Paribas) 認為電力是 AI 擴張最緊迫的限制因素,因此對公用事業和電力基礎設施基金持積極看法。 | 在地發電BE、SEI,電網儲電FLNC、EOSE,小型核能SMR、OKLO等等。 |

| 半導體與硬體 | 高階晶片、數據傳輸、儲存、運算晶片、感測器。 | 晶片需求仍供不應求。摩根士丹利 (Morgan Stanley) 指出 AI 創新正帶動半導體、軟體、數據管理和網路安全領域的空前增長。 | 高速網路CRDO、ALAB、COHR、LITE。儲存MU、WDC。 |

| 關鍵材料 | 銅、鋁、鋰、鈦、稀土元素。 | 這些材料是 AI 硬體和能源轉型基礎設施的關鍵組成部分。 | 銅SCCO、FCX,鋰ALB,稀土MP |

| 實體 AI 與自動化 | 機器人技術、人形機器人相關硬體和軟體。 | 巴黎銀行看好實體 AI 的新興領域。 | 可以考慮ETF: ROBO、BOTZ |

| 私人市場 AI | 風險投資(VC)和私募股權(PE)。 | 由於應用層公司(Applications)可能在 2030 年底前保持私有化,私募市場是捕捉 AI 價值創造下一波浪潮的關鍵。 |

2. 貴金屬與加密貨幣 (Precious Metals & Crypto)

- 貴金屬 (Gold): 各機構普遍看好黃金在 2026 年的表現,預計其將持續強勢。

- 支持因素: 聯準會降息週期、央行持續購入(作為黑天鵝尾部風險的最終對沖)。

- 預期價格: 德意志銀行 (Deutsche Bank) 預測黃金價格可能在 2026 年接近 5,000 美元/盎司。

- 加密貨幣: 數位資產(如加密貨幣)正日益受到青睞。市場規模已超過 4 兆美元,部分原因是投資者尋求美元替代品,且美國監管環境似乎變得更友善。比特幣被視為一種高回報、高波動性的另類儲值工具。

3. 能源與商品 (Energy & Commodities)

- 能源 (Energy):

- 原油: 預計布蘭特原油價格將在 60 美元/桶附近徘徊,受到需求疲軟和供應增加的制約。

- 天然氣: 由於數據中心對電力的巨大需求,天然氣作為重要的基礎負載能源,其生產商和管線投資機會看漲。

- 商品: 預期銅和鋁等基礎金屬將表現優於傳統能源,因其需求受到 AI 基礎設施和電氣化的推動。

4. 美元與貨幣 (USD & Currency)

- 美元 (USD): 美元預計將經歷「震盪的一年」(choppy year)。

- 上半年: 預計將持續疲軟,因為聯準會降息和利差縮小。

- 下半年: 預計將反彈,標誌著熊市的結束。

- 其他貨幣: 歐元和英鎊兌美元可能走弱,因為歐洲央行 (ECB) 和英國央行 (BoE) 也在降息。日圓則可能因政治穩定和央行政策正常化而鞏固其避險資產地位。

- 建議: 由於美元和美國資產集中度高,建議投資者應考慮重新評估美元配置,並透過全球股票和非美元債券進行貨幣多元化。

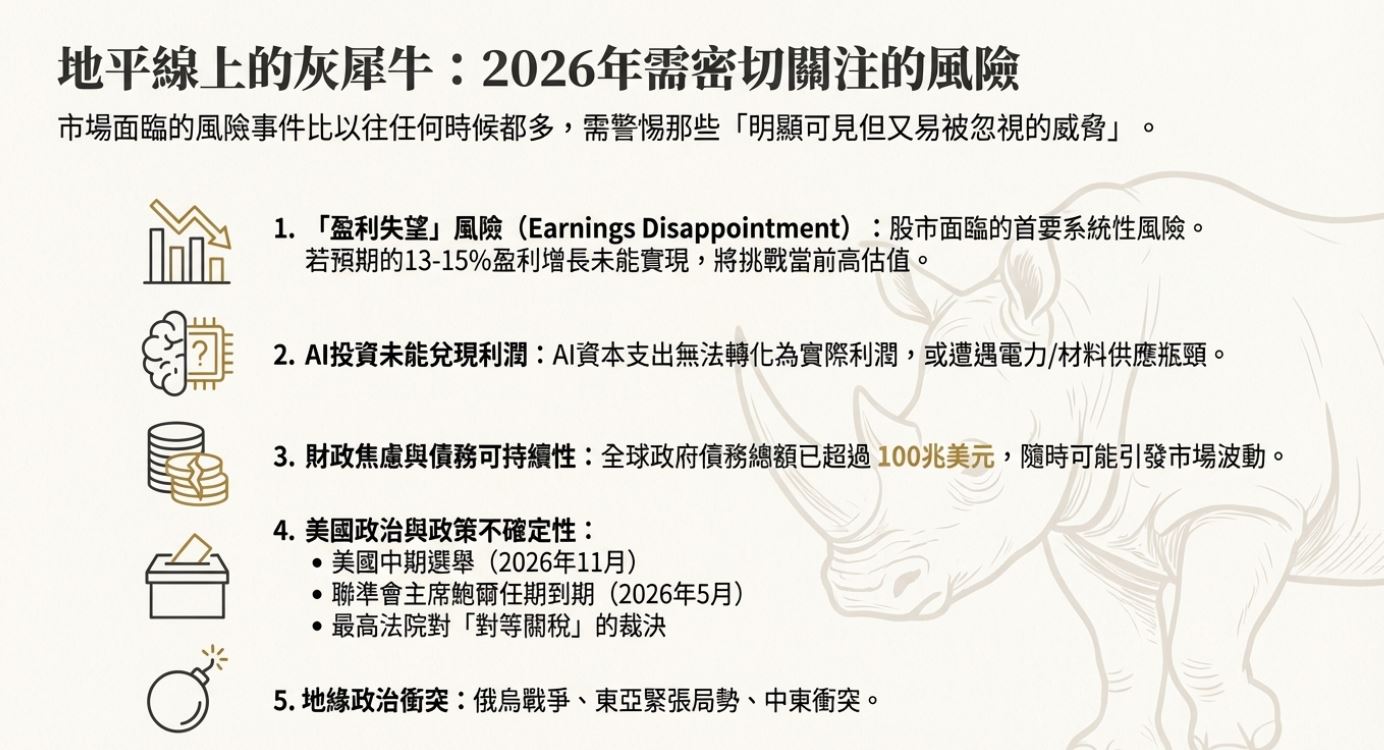

五、 2026年需密切關注的事件與風險

儘管市場普遍樂觀,但各機構仍強調,市場面臨的風險事件數量比以往任何時候都多,需要密切關注那些「明顯可見但又易被忽視的威脅」(即灰犀牛,Gray Rhinos)。

1. 關鍵政策與政治事件

- 美國中期選舉(2026 年 11 月): 這是影響市場情緒和政策方向的關鍵政治事件。

- 聯準會人事變動與獨立性: 聯準會主席鮑爾的任期將於 2026 年 5 月到期,新主席提名人選的宣布可能影響市場情緒。同時,市場需警惕白宮對聯準會獨立性的持續施壓。

- 美國最高法院裁決: 最高法院可能就總統是否有權徵收「對等關稅」(reciprocal tariffs)做出裁決,這可能導致現有關稅體系發生變化。

- 地緣政治風險: 俄烏戰爭、東亞地區(尤其是兩岸關係)的緊張局勢、中東地區的衝突,都可能影響能源供應和價格,以及全球市場情緒。

2. 市場與 AI 相關風險

- 「盈利失望」風險 (Earnings Disappointment): 這是股市面臨的首要系統性風險。如果市場預期的 13% 至 15% 超趨勢盈利增長未能實現,將挑戰當前高估值的可持續性。

- AI 投資未能兌現利潤: 市場對 AI 的樂觀情緒高度集中,一旦 AI 資本支出(Capex)無法按預期轉化為實際的生產力增長和利潤,或者出現電力或關鍵材料供應短缺,都可能引發市場回調。

- 財政焦慮與債務可持續性: 全球政府債務總額已超過 100 兆美元,美國債務佔 GDP 的比率接近戰後新高。儘管投資者目前情緒穩定,但財政焦慮隨時可能引發市場波動。

- 勞動力市場根基狹隘: 美國勞動力市場的韌性建立在狹隘的基礎上,除了醫療保健業,其他部門的就業增長疲軟。若裁員潮(firings)先於招聘(hirings)爆發,可能引發經濟下行風險。

六、 主要經濟體景氣週期與投資機會分析

全球經濟在 2026 年預計將呈現「AI 提振與經濟漂移」(AI Lift and Economic Drift)的格局,增長將是溫和且具有高度分化的 (Moderate Growth With a Range of Possibilities)。

| 經濟體 | 景氣週期預測 (2026) | 核心驅動因素 | 投資機會與建議 |

| 美國 | 韌性但放緩的擴張期 (Resilient Expansion)。實際 GDP 預測為 1.8% – 2.0%。 | AI 資本支出是最大的增長引擎,加上財政刺激(OBBBA)和聯準會預防性降息。消費呈現 K 型分化。 | 策略上超配(Overweight)中小盤股(對降息較敏感)。Mag 7仍是AI敘事中最重要的科技成分股。 |

| 中國 | 溫和放緩 (Moderate Slowdown)。實際 GDP 預測為 4.4% – 5.0%。 | 國內需求低迷、房地產市場疲軟。政府政策(如財政支持和央行降息)提供前置支持。高科技製造業被優先考慮。 | 股價具吸引力且外國投資者持倉不足。投資機會集中於高科技製造、電動車、電池和國內創新(尤其是 AI 領域)。應將其視為長期、有潛力的逆向投資機會。 |

| 歐洲 | 溫和的週期性復甦 (Moderate Cyclical Recovery)。GDP 預測為 1.1% – 1.5%。 | 實際收入增加、低失業率。德國擴張性財政政策(基礎設施和國防開支)成為主要推動力。通膨預計將低於目標。 | 由於估值較美國低,機構對歐股持樂觀態度。關注國防、基礎設施、工業品和能源轉型相關的本土企業。歐洲私人市場(如私募股權、房地產)規模大、估值較低,是多元化佈局的良機。 |

| 新興亞洲 | 保持增長溢價 (Maintain Growth Premium)。印度 GDP 預測為 6.5% – 7.0%。 | AI 熱潮帶動科技出口增長。**「中國+1」**策略推動供應鏈多元化。印度具備強勁的基本面和人口紅利。 | 摩根大通預計新興市場股票長期回報率可達 7.8%。看好印度(受惠於政策穩定和人口結構)、韓國/台灣(受惠於半導體/硬體需求)。建議投資者增加新興市場債券配置,以獲取收益。 |

七、 川普投顧的無形之手

當華爾街的頂尖策略師們在細緻地計算著盈利增長14%還是15%,以及聯準會會降息兩次還是三次時,他們其實都心知肚明,所有預測的底色,都繫於「華府政策」這條不確定的紅線。

事實上,2026年金融市場的許多關鍵變數,都與一位不在華爾街的「投資顧問」——唐納德·川普——息息相關。

正是由於川普政府的政策,才有了影響全球增長和通膨的「關稅」(Tariffs),導致了全球供應鏈從效率轉向「戰略韌性」的碎片化趨勢。而他所承諾的 「一項宏大美好的法案」(OBBBA) 提供的企業減稅和財政刺激,則被視為支撐美股持續走牛的「三位一體」政策優勢之一。

至於聯準會是否會「油門踩到底」讓標普500衝破8,000點大關,關鍵在於聯準會是否能保持獨立性。高盛就指出,聯準會主席鮑爾的任期將在2026年5月到期,而白宮對降息的持續壓力,本身就是一個可能攪動市場情緒的政治風險。

【💡 散戶實戰筆記:現金是最後的防線】

保留現金 (Dry Powder): 建議隨時保留 15%-20% 的現金。當市場因「川普推文」或「政治噪音」出現急跌時,這筆資金是您撿便宜的籌碼,而不是恐慌的來源。