進入 2026 年,生成式 AI 的擴張讓「算力」不再是唯一焦點;真正決定叢集效率的,往往是資料在機櫃與機櫃之間移動的成本、延遲與能耗。當高速訊號速率持續上升,傳統銅線互連逐步逼近物理與工程極限(常被稱為「銅線牆」),光通訊因而從配角變成架構升級的關鍵槓桿。

第一部分:銅線瓶頸

一、從銅到光:瓶頸其實是能耗與熱

在高速電訊號下,銅線(含 PCB 走線、連接器與短距線纜)主要會遇到幾個常見問題:

- 衰減變大:速率越高,高頻成分越多,導體與材料損耗變明顯,接收端訊號幅度變小。

- 反射與波形畸變:走線、過孔、連接器只要有阻抗不連續,就會產生反射,讓眼圖變窄。

- 串擾:線越密、頻率越高,相鄰線互相干擾越嚴重,誤碼率上升。

- 抖動與互符號干擾(ISI):通道像低通濾波器,波形尾巴拖長,會影響下一個符號的判讀。

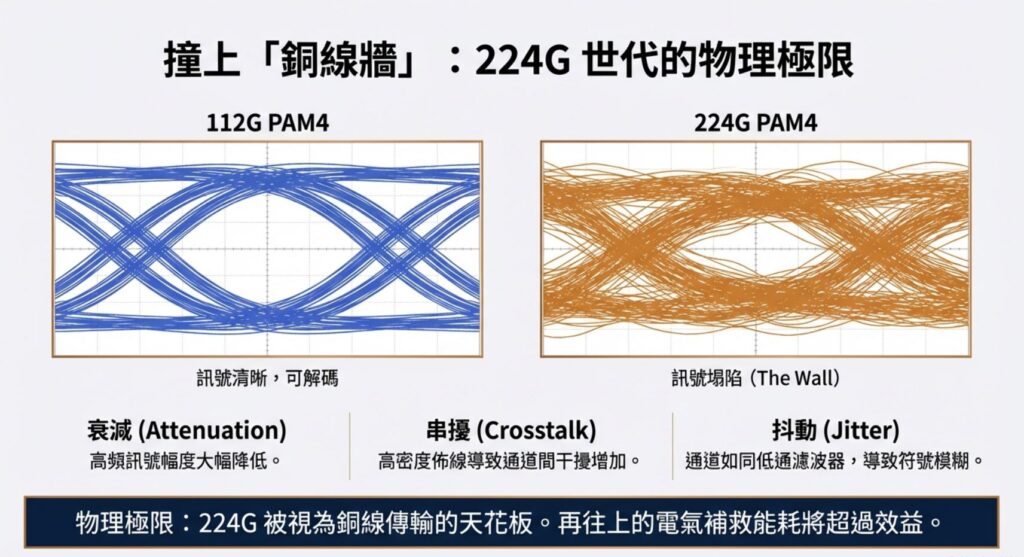

目前資料中心的主流 lane 速率大致已從 112G PAM4 走向 224G PAM4 的世代。一般可把它對應到兩個產品世代:

- 800G:多數情況是 8×112G(每個埠/模組 800GbE)

- 1.6T:可能是 16×112G 或 8×224G(往更高密度推進時,224G 的必要性變高)

112G:速度。代表「每一條物理通道 (lane)」每秒傳輸 112Gb 的數據。PAM4:載貨量。一種訊號技術,讓每個訊號波形能攜帶「2 個位元」的資訊(比傳統 NRZ 翻倍),就像把貨車升級成雙層貨櫃。lane:車道。指單一條物理傳輸路徑。「112G PAM4 / lane」代表單一車道靠著雙層載貨技術,跑出 112G 的超高時速。它是目前實現 800G 交換器(由 8 條 112G 通道組成)的主流核心技術。

目前怎麼補救訊號問題?

- 把通道做乾淨:用更低損耗的板材、縮短走線、減少過孔與轉接、降低串擾。這條路通常有效,但成本上升。(高速連接器/線材與組裝:APH;精密製造/代工:FN、CLS)

- 用更強的等化與 DSP:在發射端/接收端用等化去「補回被通道吃掉的高頻」。等化越強,通常功耗越高。(800G/1.6T 光模組常見 PAM4 數位訊號處理器(PAM4 DSP):MRVL;短距高速連結/SerDes 相關:CRDO)

- 加 重定時器(Retimer),把長鏈路拆短:用 重定時器(Retimer) 把訊號重新定時與重建,等於把一段難走的通道切成兩段比較好走的通道。(重定時器(Retimer):ALAB/Aries)

- 用錯誤修正與編碼容錯:在允許較高原始誤碼的前提下,靠 FEC 把最終誤碼率拉回來。這會增加延遲與功耗,但能把鏈路撐住。(800G/1.6T 交換器與系統常見:AVGO 交換器晶片(Switch ASIC)、ANET 交換器)

最終的物理瓶頸是什麼?

銅線的最終限制通常不是「不能傳」,而是用電路補救的代價先變得不可接受:

- 瓶頸速率(以可量產/可部署為準):目前大規模資料中心互連的主流仍以 112G PAM4 / lane(對應 800G 的 8×112G) 為核心;往 224G PAM4 / lane(對應 1.6T 的 8×224G) 推進時,銅線與 PCB 通道對損耗、串擾與熱的敏感度顯著上升,工程邊際變差;專家普遍認為 224G 可能就是銅線傳輸的「天花板」。再往下一代(例如 448G / lane 的概念)通常會被視為「需要更高階封裝/更短電路徑,或改走更高比例的光學化」。

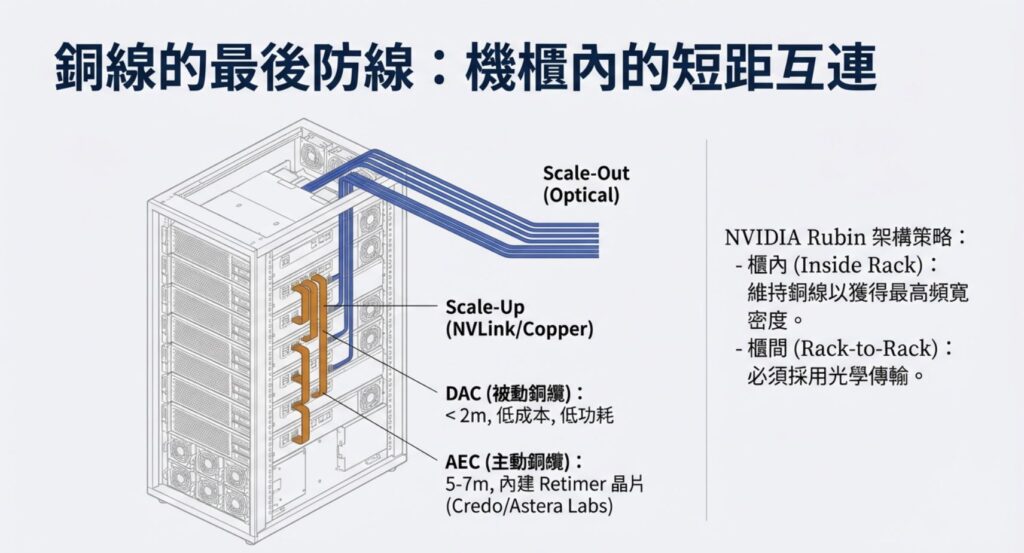

- 最常見的銅線傳輸距離:在機櫃內連線,被動銅纜(DAC) 多落在 1–3m 的範圍;進入 800G/更高規格時,常見可用距離會更偏向 ≤2m。若採用 (Active Copper),可把 800G 的可用距離推到數公尺等級,但功耗與成本會上升。CRDO 的主動銅纜透過在電纜兩端嵌入其專長的 DSP (數位訊號處理器) 晶片 進行訊號補償(重整與放大),成功將距離延伸至 5 ~ 7 公尺)。

二、銅線仍有部分優勢

銅線在資料中心依然有實用區間,主要集中在短距與成熟度:

- 短距成本較低:在機櫃內或非常短的距離,銅線與板上互連的整體成本通常更有利。以「一條短距鏈路」計算,DAC 省掉兩端光模組與光纖配線,實務上常被視為「明顯更便宜」,在短距場景可能落在 便宜約 2–5 倍,或以總體成本看可省 約 50–70%(依品牌、規格與採購量而變動)。

- 延遲與架構更直接:少一層光電轉換,系統設計更直覺,也更容易做出穩定的低延遲。

- 供應鏈成熟、可維修性高:線材、連接器與量產流程成熟,現場維護與替換的門檻相對低。

因此,現況是「短距用銅、長距用光」並存,而不是單一路線全面取代。

三、NVIDIA Rubin:櫃內仍以銅為主,櫃間光學化持續推進

Rubin 這一代並沒有全面捨棄銅線。它的互連可以分成兩段看:

- 櫃內(scale-up):GPU 與 GPU 的高頻寬互連主要由 NVLink/NVSwitch 承擔。這段距離短、帶寬密度高,現階段仍以電連結與銅纜為主。

- 櫃間(scale-out):機櫃與機櫃之間的網路互連,長距離與大規模佈線更適合用光纖。這一段的光學化進度較快,並且會持續往更低功耗的光學方案演進。

第二部分:光傳輸的未來

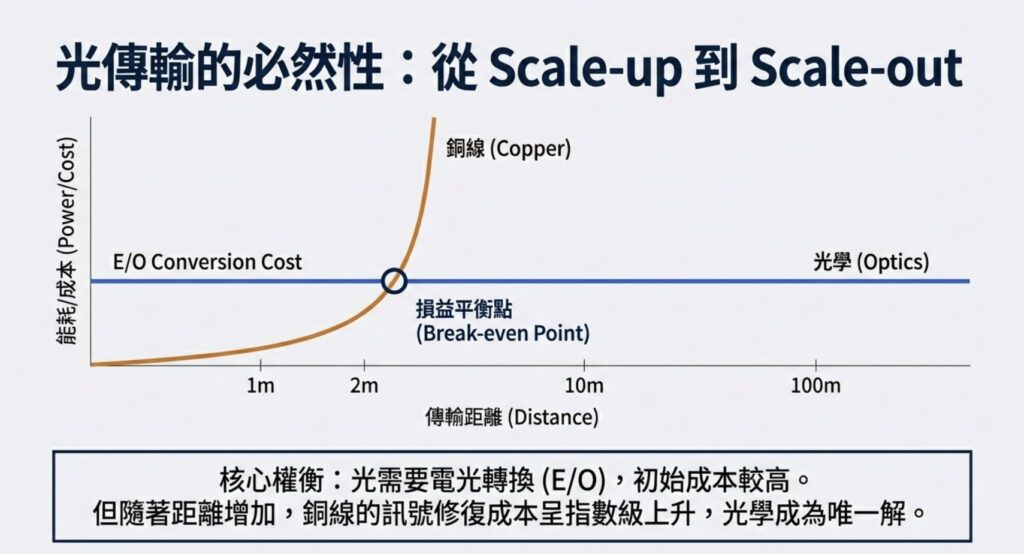

一、光傳輸如何解決銅線傳輸的問題

光纖在中長距互連的優勢主要來自「損耗更低、抗干擾更強、距離拉長時功耗上升較慢」。在系統層面,使用光傳輸通常可以:

- 降低通道損耗帶來的補救成本:距離拉長時,銅線需要更重的等化與重計時;改用光纖後,通道條件相對乾淨。

- 降低串擾與電磁干擾風險:光信號不受電磁干擾影響,佈線密度上更容易管理。

- 改善能耗曲線:在長距與高密度場景,光傳輸通常能用較低的系統功耗換到同等或更高的帶寬。

需要注意的是,光傳輸仍需要電/光轉換(E/O 與 O/E),因此「短距離」不一定天然更省電;它的優勢往往在距離、密度與擴展性拉到一定規模之後才更明顯。

二、光傳輸產業鏈結構與價值分佈:誰在拿走超額利潤?

光通訊的「價值」不是只看模組 ASP,而是看哪一段能同時掌握:規格定義、稀缺產能、客戶認證門檻、以及可替代性低的 IP/製程。用更細的產品分類拆開,會更容易理解為什麼有些環節能長期拿走超額利潤。

2.1 產品分類地圖(由上游到系統)

以下用更貼近產業內分工的方式,把光通訊拆成「材料/元件 → 晶片 → 封裝/模組 → 佈線/系統」。⭐ 星星數計算規則(最多 5 顆):高進入門檻 +1、高稀缺產能 +1、低可替代性 +1、高認證門檻 +1、低產能彈性 +1。

雷射光源(Laser):分佈回饋雷射(DFB) / 電吸收調變雷射(EML) / 垂直腔面發射雷射(VCSEL) / 外部雷射光源(ELS, External Laser Source) ⭐⭐⭐⭐⭐

在高速光通訊領域,雷射是實現電光轉換的核心引擎。VCSEL 因成本低、功耗小,廣泛用於 AI 機架內的短距離互連;DFB 則憑藉穩定波長成為中短距傳輸的中堅力量。然而,進入 800G/1.6T 世代後,單波 100G/200G 的超高頻率使信號色散與損耗劇增,這讓具備極低啁啾(Chirp)與高頻寬特性的 EML 成為高端市場的絕對標配。另一方面,隨著 矽光子與 CPO/外置雷射架構興起,ELS 逐漸成為關鍵設計:將雷射從光引擎/封裝內「抽離」成獨立光源,透過光纖把光送入調變器,可改善散熱與可靠度、提升良率並降低封裝複雜度,也利於多通道共用光源以優化系統功耗與維護。毛利率區間:約 35–60%。

- 主要供應商(依「含金量」最高的EML排序):

- Lumentum (LITE) — 市佔約 25%。目前是全球唯一能大規模量產單線 200G EML(用於 1.6T 模組)的供應商,技術領先同業約一個世代。

- Coherent (COHR) — 市佔約 22%。擁有完整的磷化銦(InP)垂直整合能力,是 NVIDIA 的主要供應商之一。

- Broadcom (AVGO) — 市佔約 17%。主要供應其自家的 ASIC 與光模組生態系。

- 其他關鍵廠商: 三菱電機 (Mitsubishi Electric)、住友電工 (Sumitomo Electric)。

- 結構特徵:進入門檻:高|稀缺產能:高|可替代性:低到中|認證門檻:高|產能彈性:低。

磷化銦(InP):基板與晶圓(InP Substrate / Wafer)/ 外延與磊晶(Epitaxy / Epi-wafer)⭐⭐⭐⭐

磷化銦 (InP) 是 AI 高速光聯網的關鍵材料底座。其物理特性具備極高電子遷移率,且發光波長精準匹配光纖傳輸的低損耗窗口,是實現 800G 與 1.6T 高速通訊的技術核心。製造端以磷化銦晶圓為基礎,透過精密的外延 (Epitaxy) 工藝生長晶體,這直接決定了後端雷射晶片的性能與量產良率。在 AI 資料中心追求極低延遲與超大頻寬的趨勢下,基於磷化銦的 EML 雷射已成為目前的技術標準。若缺乏高品質材料與穩定的外延技術,後續的高速光電組件將難以大規模量產,磷化銦堪稱 AI 時代的「通訊半導體地基」。毛利率區間:約 20–40%。

- 主要供應商:

- 磷化銦基板與晶圓產能主要由 AXT (AXTI) 與日本住友電工 (Sumitomo Electric) 雙頭壟斷,掌握全球核心產出。

- 垂直整合商 (IDM) 如博通 (AVGO)、Coherent (COHR) 與 Lumentum (LITE) 佔據最高價值鏈,具備自有晶圓廠並涵蓋從磊晶生長到雷射晶片製造的全流程,能確保高端 EML 雷射在 800G/1.6T 升級過程中的供貨穩定與極致性能。

- 外延/磊晶 (Epitaxy) 環節,則以全球龍頭 IQE 與台廠聯亞 (Landmark) 為代表。

- 結構特徵:進入門檻:高|稀缺產能:中到高|可替代性:中|認證門檻:高|產能彈性:低到中。

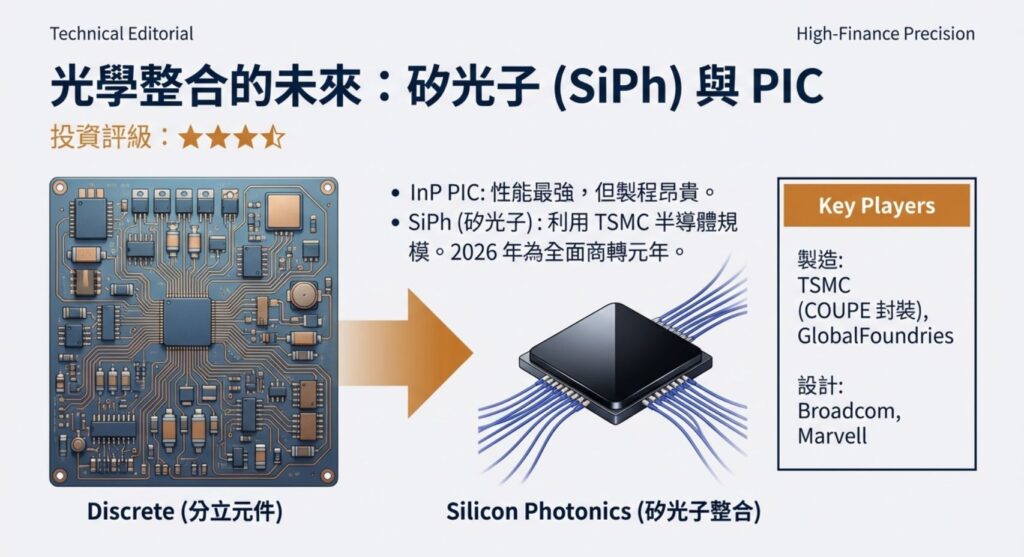

光子整合晶片(PIC):磷化銦(InP)PIC vs 矽光子(Silicon Photonics, SiPh)⭐⭐⭐⭐

傳統光模組由分立元件組成(雷射、調變器、探測器逐一手工或半自動組裝),就像早期的電子電路。PIC (Photonic Integrated Circuit) 則是將這些元件整合在單一晶片上。在最新的 800G / 1.6T 產品中,光子整合晶片(PIC)已成為「標配」。磷化銦 (InP) PIC – InP 是化合物半導體,天生具備優異的光電轉換特性。可以直接在晶片上做出雷射器、放大器、調變器與探測器。它是真正的全能整合。性能最強、效率最高,是目前 800G/1.6T EML 方案的底層邏輯。缺點是晶圓尺寸小、製程昂貴、難以大規模量產。矽光子 (SiPh)是利用矽晶圓製程製造光學元件。「矽」本身不會發光,所以必須從外部引入 InP雷射光源。優勢是成本低、可與電子晶片 (EIC) 直接封裝、產能擴展性最強。缺點是耦合損耗較高、雷射光源需要「異質整合」或外接。目前市場普遍預期 矽光子 (SiPh) 將在中長距數據傳輸中勝出,因為它具備「半導體規模經濟」。隨著 台積電 (TSMC) 宣布其矽光子與 CPO (共同封裝光學) 技術將在 2026 年 實現大規模量產,NVIDIA、Broadcom 與 AMD 均已將其列入產品圖譜。2026年是矽光子 (SiPh) 「全面商轉元年」。毛利率區間:約 35–55%(成熟後可上修)。

- 主要供應商 – 磷化銦 (InP) PIC IDM 巨頭

- Lumentum (LITE):全球 InP PIC 領先者,憑藉高性能 EML 與調變雷射技術,成為資料中心 800G 以上光模組不可或缺的發光核心。

- Coherent (COHR):擁有全球最龐大的 6 吋 InP 產能,是 NVIDIA 在 CPO 架構中關鍵的 CW 雷射源供應商,具備從晶片到模組的垂直整合實力。

- 主要供應商 – 矽光子 (Silicon Photonics) 設計領導者

- Broadcom (AVGO):目前 SiPh CPO 技術的龍頭,將光電整合直接嵌入 Tomahawk 系列交換機晶片,並已與超大規模雲端服務商 (CSP) 大量量產。

- Marvell (MRVL):透過收購 Inphi 與 Celestial AI 強化佈局,專精於 DSP 電晶片與 SiPh 平台的協同設計,提供 AI 算力集群高頻寬互聯方案。

- 主要供應商 – 晶圓代工與封裝 (Foundry & OSAT)

- 台積電 (TSM):憑藉 COUPE 封裝技術主導光電異質整合,提供目前業界良率最高的 3D 堆疊封裝,是 AI 晶片廠實現 CPO 商業化的首選夥伴。

- GlobalFoundries (GFS):全球最大的純 SiPh 代工廠,收購 AMF 後大幅擴充其 Fotonix 平台產能,為 Broadcom 等 Fabless 廠商提供成熟的矽光製造服務。

- 結構特徵:進入門檻:高|稀缺產能:中到高(常被良率/封裝卡住)|可替代性:低到中(設計導入後切換慢)|認證門檻:高|產能彈性:低到中。

調變器(Modulator):電吸收調變器(EAM) / 馬赫-曾德調變器(MZM)⭐⭐⭐⭐

在光通訊架構中,調變器 (Modulator) 是實現「電轉光」的核心編碼器。若將雷射比喻為穩定的光源,調變器則是負責高速切換的「快門」,將電子訊號的 0 與 1 編碼進光束中。目前技術演進聚焦於兩大主流:EAM (電吸收調變器) 憑藉體積優勢,常與雷射整合為 EML 晶片。其原理是透過電場改變材料吸收率來控制光訊號,具備低電壓與省電特性,但在極高速率下易產生訊號抖動(Chirp),限制了傳輸距離。MZM (馬赫-曾德調變器) 則是利用干擾原理控制光的相位與強度,訊號波形極其純淨且幾乎無抖動,是長距離傳輸與 1.6T 世代的技術標配。儘管其製程複雜且體積較大,但目前產業正透過薄膜鈮酸鋰 (TFLN) 與矽光子技術進行微縮化,以滿足 AI 資料中心對高帶寬與小尺寸的嚴苛要求。毛利率區間:約 35–55%。

- 主要供應商:

- Lumentum (LITE): EML 整合型調變器霸主。其核心優勢在於將 EAM 直接整合在雷射晶片上,目前在單線 200G EML(用於 1.6T)技術領先,市佔率約為 25%。

- Coherent (COHR): 全球光通訊材料龍頭,具備從 InP 材料到高階 MZM 調變器的垂直整合能力,是 NVIDIA 供應鏈的關鍵光源與調變器供應商,市佔率約 22%。

- Broadcom (AVGO): 矽光子調變器的先行者。博通不單賣晶片,而是將調變器高度整合在其 CPO (共同封裝光學) 方案中,直接在 ASIC 封裝內解決訊號調變問題。

- 結構特徵:進入門檻:高|稀缺產能:中到高|可替代性:中|認證門檻:高|產能彈性:低到中。

光偵測器(PD):PIN光電二極體(PIN) / 雪崩光電二極體(APD)⭐⭐

光偵測器PD是接收端把光訊號轉成電流的元件,再由TIA放大還原資料。PIN光電二極體結構簡單、偏壓低、噪聲較低、線性與動態範圍佳,量產成本與可靠度優勢明顯,因此在資料中心短距離高速連線最常見。APD在接面內利用雪崩倍增產生內部增益,可在光功率很低時提升靈敏度、降低接收門檻,適合較長距離或功率預算吃緊的鏈路;但代價是需要較高偏壓、增益與溫度敏感、超額噪聲較大,控制電路更複雜、成本也更高。毛利率區間:約 25–45%。

- 主要供應商:Coherent(COHR)、Lumentum(LITE)、Broadcom(AVGO)

- 結構特徵:進入門檻:中到高|稀缺產能:中|可替代性:中|認證門檻:中到高|產能彈性:中。

被動光學(Passive Optics):多工器(Mux)/解多工器(Demux)、陣列波導光柵(AWG)、濾波器、隔離器、透鏡、耦合結構⭐⭐⭐

被動光學(Passive Optics)是光通訊/矽光子模組裡「不發光、但管控光路」的元件集合,負責把光分流合流(Mux/Demux)、依波長分離(AWG/濾波器)、抑制反射干擾(隔離器)、並透過透鏡與耦合結構把光準確送入/取出光纖。它決定插入損耗、串擾、溫漂容忍與封裝對準良率,是800G/1.6T高密度多通道模組的性能與成本關鍵瓶頸之一。毛利率區間:約 30–50%。

- 主要供應商:Coherent(COHR)、Lumentum(LITE)(高階被動/垂直整合);蘇州天孚光通信(300394.SZ)(中國高階被動/封裝龍頭之一);Amphenol(APH)(連接器龍頭/接口生態影響力)、TE Connectivity plc(TEL)(連接器/線材龍頭/規格與客戶認證能力)。

- 結構特徵:進入門檻:高(高階產品)|稀缺產能:中|可替代性:低到中(高階/特規)|認證門檻:中到高|產能彈性:中。

高速類比/收發 IC:驅動器(Driver) / 跨阻放大器(TIA) / 時鐘資料恢復(CDR)⭐⭐⭐

高速類比/收發IC是光模組把「電↔光」訊號跑到幾十GHz、仍能低錯誤率傳輸的核心。Driver在發射端把SerDes輸出的高速電訊號放大到足以驅動雷射/調變器(如EML、SiPh MZM),關鍵在輸出擺幅、線性、抖動與功耗。TIA在接收端把PD產生的微弱電流轉成可用電壓並放大,決定靈敏度、雜訊底與頻寬。CDR則從含雜訊與抖動的資料中抽取時鐘並重整位元邊緣,改善抖動容忍與眼圖,讓系統在高損耗通道下仍能穩定解碼。毛利率區間:約 50–70%。

- 主要供應商:Marvell(MRVL)(第一梯隊/資料中心高速介面)、Broadcom(AVGO)(平台型龍頭/規格影響力)、Credo(CRDO)(高速互連技術領先)。

- 結構特徵:進入門檻:高|稀缺產能:中|可替代性:中|認證門檻:高|產能彈性:中。

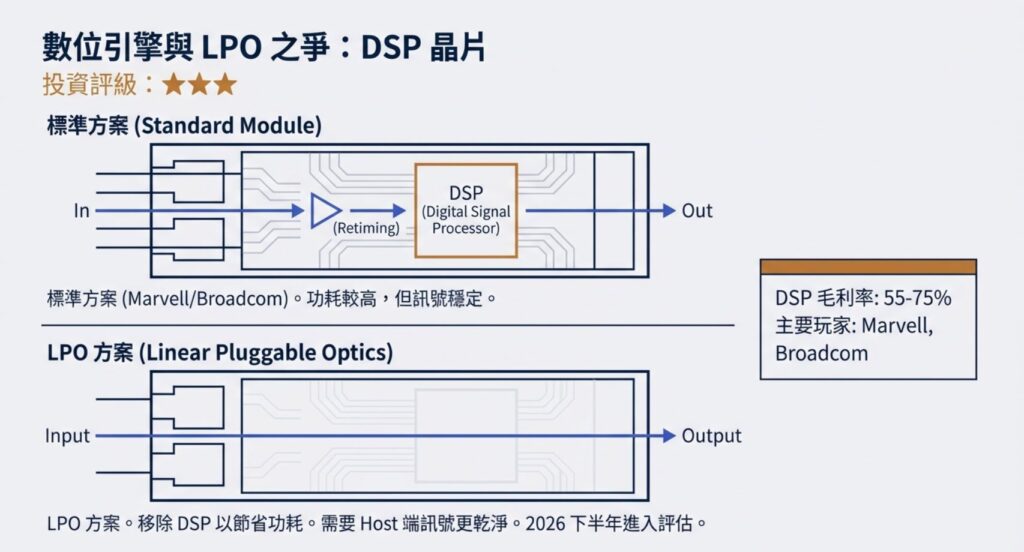

PAM4 數位訊號處理器(PAM4 DSP,800G/1.6T)⭐⭐⭐

PAM4 數位訊號處理器(PAM4 DSP)是 800G/1.6T 光模組的「數位引擎」,負責把 SerDes 的高速電訊號做成 PAM4 四階幅度調變並在接收端還原。它在 Tx 端做前置等化、線性化與抖動/時序補償,確保驅動器與調變器後仍維持眼圖;在 Rx 端配合 ADC/FFE/DFE 等化、時鐘資料恢復(CDR)與自適應校準,對抗通道損耗、反射、串擾與溫漂。DSP 同時整合 FEC(常見 KP4/CFEC)、監控與控制(如功率/溫度/偏壓),把系統 BER 壓到規格內。簡單說:DSP 用算力換 SNR 與距離,是高速 PAM4 光鏈路能量產的關鍵。它通常也是模組功耗與成本的大頭之一。毛利率區間:約 55–75%。

- 主要供應商:Marvell(MRVL)(龍頭之一/預估市占70%)、Broadcom(AVGO)(平台型龍頭/規格影響力)、Credo(CRDO)(高速互連/節能方案)。

- 結構特徵:進入門檻:高|稀缺產能:中到高(先進製程/封裝)|可替代性:中|認證門檻:高|產能彈性:中。

重定時器(Retimer)/重驅動器 (Redriver) ⭐⭐⭐

重驅動器(Redriver)與重定時器(Retimer)用來延長高速電訊號在板上/線纜的傳輸距離。Redriver本質是類比等化+放大,補償損耗但不重建時鐘,對抖動改善有限、延遲低、成本功耗較小;Retimer會做CDR,把時鐘抽出再重新定時與重整資料,等於「重生」訊號,抖動容忍最好但延遲、成本與功耗更高。毛利率區間:約 55–75%。

- 主要供應商:Astera Labs(ALAB)(技術領先/Aries 產品線)、Broadcom(AVGO)(平台型龍頭/規格影響力)、Marvell(MRVL)、Credo(CRDO)。

- 結構特徵:進入門檻:高|稀缺產能:中|可替代性:中|認證門檻:高|產能彈性:中。

光收發模組(Transceiver):800G / 1.6T(可插拔)⭐

可插拔光收發模組(Transceiver)是資料中心高速互連的標準化「光電轉換盒子」,像插網卡一樣插進交換器或伺服器。模組內整合雷射/調變器、光偵測器、驅動器/TIA、PAM4 DSP 與被動光學,把主機的高速電訊號轉成多通道光訊號送入光纖,再在接收端還原。其價值在於即插即用、快速部署與供應鏈規模;挑戰在於功耗與散熱、通道一致性、封裝對準良率、量產交付與成本壓力,因此競爭最激烈、迭代也最快。毛利率區間:約 20–35%。

- 主要供應商(常見梯隊):中際旭創(300308.SZ)(800G 供應鏈龍頭之一/規模交付)、新易盛(300502.SZ)(第一梯隊/規模交付)、Coherent(COHR)(模組線/垂直整合)、海信寬頻(未上市,規模供應商);Lumentum(LITE)(Cloud Light 供應鏈)、光迅科技(002281.SZ)、Applied Optoelectronics(AAOI)(美系模組供應商/高波動)等。

- 結構特徵:進入門檻:中|稀缺產能:低到中|可替代性:中到高|認證門檻:高|產能彈性:中到高。

主動光纜(AOC)/被動銅纜(DAC)/主動銅纜(AEC)⭐⭐

DAC/AEC/AOC 是資料中心機櫃內與相鄰機櫃短距互連的三種主流線材。DAC(被動銅纜)最便宜、功耗最低,直接用銅線傳輸,但距離與速率受限,常用於超短距。AEC(主動銅纜)在兩端加入重驅動/重定時晶片做等化補償,讓銅線可拉長、維持訊號完整性,成本與功耗高於DAC但低於光。AOC(主動光纜)AOC 把電訊號轉成光在光纖中傳輸。完成品=兩端是光收發模組 + 中間光纜;供應商如APH 透過自製/採購零件並完成整體設計、認證與組裝後,以 AOC 形式交付。距離更長、重量更輕,但成本較高。毛利率區間:DAC:較低;AEC:約 25–45%;AOC:約 20–35%。

- 主要供應商 – 線材品牌:

- Amphenol(APH)Amphenol 是全球最大的互連(connectors/cables/interconnect)供應商之一,資料中心/雲端是其重要成長動能。它有完整的 AOC/高速線材產品線與製造規模,強項在交付與客製化能力。

- TE Connectivity(TEL)TE 是全球互連與感測大廠,通訊解決方案(含資料中心高速互連)是核心事業之一。其 AOC 市場常被列為主要玩家,產品覆蓋高速連接器、線纜與系統級互連。

- 主要供應商 – AEC晶片:

- Credo(CRDO)Credo 主力在高速連接 IC 與 AEC(Active Electrical Cable)方案,受益於 AI 資料中心 scale-up / scale-out 的互連需求。650 Group 口徑下,市場常引用 Credo 在 AEC 具明顯領先份額(約 73%)的說法。

- Marvell(MRVL)Marvell 是資料中心網通/互連半導體大廠,產品涵蓋交換晶片、DSP/SerDes/retimer 等。其 PCIe retimer 被用於含 PCIe AEC 等應用,反映其在 AEC 生態系的滲透。

- 結構特徵:進入門檻:中到高(AEC/AOC)|稀缺產能:中|可替代性:中|認證門檻:高|產能彈性:中到高。

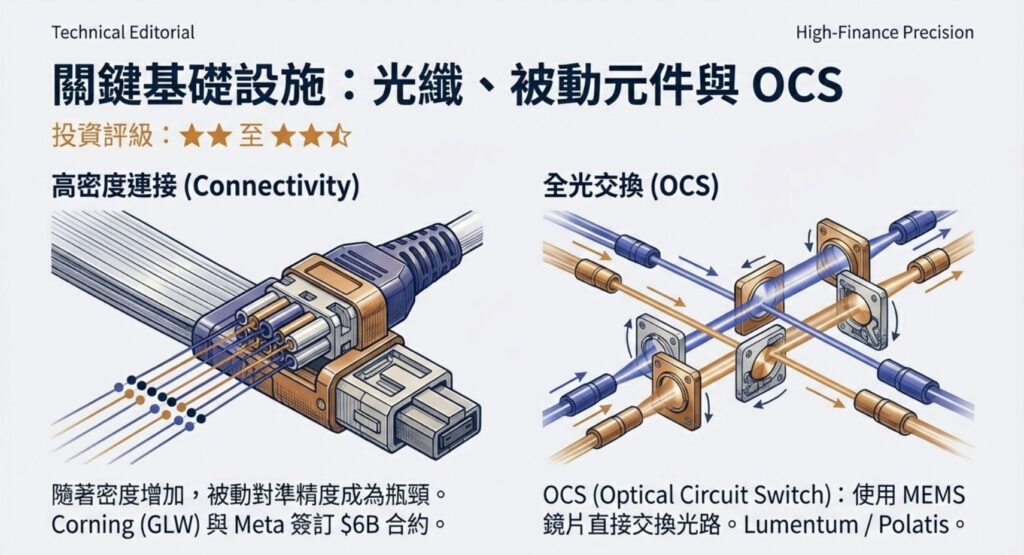

光纖/纜線(Fiber/Cable):單模光纖(SMF) / 多模光纖(MMF)、帶狀光纖(Ribbon)、多芯推入式連接器(MPO)/多芯推入式連接器(MTP)⭐

光纖/纜線(Fiber/Cable)是資料中心光互連的「公路系統」,決定佈線密度、施工效率與長期可靠度。單模光纖(SMF)適合較長距離與更高頻寬延伸,是800G/1.6T機櫃間與跨機櫃常見選擇;多模光纖(MMF)成本較低、短距部署方便,常用於機櫃內或近距離連接。為了在高密度環境快速佈線,會使用帶狀光纖(Ribbon)把多芯整合成一束,提升端接效率與節省空間;端接上則以多芯推入式連接器(MPO/MTP)實現一次插拔多芯(8/12/16/24芯),支援大規模並行光與高通道數布線。毛利率區間:約 20–35%。

- 主要供應商:

- Corning Incorporated (GLW) – 北美光纖與資料中心連接解決方案代表性供應商,全球市占長期位居前段班。近期與 Meta 簽多年度、最高達 60 億美元的資料中心光纖/線纜/連接供應協議。

- Prysmian Group (PRYMY / PRYMF) – 全球電纜龍頭之一,光纖/光纜出貨量長期名列前茅,常被市場報告列為主要供應商。強項是產品線完整與大規模交付能力,涵蓋資料中心用高速光纖光纜與系統化佈線方案。

- Sumitomo Electric Industries, Ltd. (5802.T) – 全球主要光纖光纜供應商,產品涵蓋高密度 Ribbon 帶狀光纖與資料中心用預端接組件。其在高纖芯數與高品質製造上具優勢,適合大規模佈線與高密度端接需求。

- 結構特徵:進入門檻:中|稀缺產能:低到中|可替代性:中|認證門檻:中|產能彈性:中到高。

全光交換器(Optical Circuit Switch, OCS)⭐⭐⭐

全光交換器(OCS)用「光路」直接做連線切換,把資料在端點完成一次電/光轉換後,以光纖電路直通目標節點,減少中途交換晶片與 O/E/O 轉換,降低功耗與延遲。多採 MEMS 或波導開關矩陣,適合秒級到毫秒級的路徑重配置(流量工程/排程),不適合逐包高速轉送。價值在省電與提升光纖利用率,難點在控制排程、切換時間與網路協同。毛利率區間:約 45–65%。

- 主要供應商:

- HUBER+SUHNER AG (HUBN.SW) – 旗下 Polatis 是資料中心 OCS 的代表性品牌,主打可程式化的大埠數光路交換。公司 2025 年公告拿到 hyperscale 資料中心業者的多年期大額訂單,並在波蘭擴建量產基地以支援 AI data center 需求。

- Lumentum Holdings Inc. (LITE) – 以 MEMS 光開關技術切入 OCS,面向 AI 資料中心用的光路重配置。公司近期財報新聞稿提到 OCS 需求強勁、backlog 已超過 4 億美元並加速擴產,反映其出貨動能。

- Coherent Corp. (COHR) – Coherent 推出資料中心用 OCS,強調可降低 OEO 轉換與電交換層級以節能降延遲。其 OCS 方案基於數位液晶(DLX)技術並公開發表產品線,定位瞄準 AI 叢集互連架構。

- 結構特徵:進入門檻:高|稀缺產能:中|可替代性:低到中|認證門檻:高|產能彈性:中。

交換器/系統平台(交換器 / 路由(Routing) / 傳輸(Transport))⭐⭐⭐

交換器/系統平台(交換器/路由/傳輸)是網路設備的「規格主控台」。平台商把交換晶片、SerDes、光模組型態與速率(800G/1.6T、OSFP/QSFP-DD、DR/FR/LR)、功耗散熱與機構限制整合成可量產整機,決定供應鏈要跟哪套介面與導入節奏走。誰掌握平台,誰就能左右 LPO/CPO 是否採用、AEC/DAC/AOC 與可插拔光模組的比例,進而牽動光學、線材、PCB與電源需求。毛利率區間:約 40–65%。

- 主要供應商:

- Cisco Systems, Inc. (CSCO) – 全球交換器/路由平台龍頭,IDC 指出其在 3Q25 乙太網交換器營收市占約 29.8%,規格影響力強。最具競爭力的類別是企業與資料中心交換器+核心路由平台,並以 Silicon One 晶片把硬體與系統平台綁成一體。

- Arista Networks, Inc. (ANET) – 專注雲端資料中心交換器,強項在高密度 spine/leaf 乙太網交換平台與 EOS 軟體堆疊,深耕 hyperscaler。其最具競爭力的類別是資料中心 Ethernet switching(AI/雲端骨幹),在 AI 帶動的 data center switch 成長中維持領先地位。

- NVIDIA Corporation (NVDA) – 以 Spectrum 系列切入資料中心乙太交換,並用 Spectrum-X 推 AI back-end Ethernet 網路方案,近年份額快速提升。其最具競爭力的類別是AI 叢集的 networking 平台(Ethernet switches+DPU/NIC 生態整合),靠「算力平台綁網路」推進採用。

- 結構特徵:進入門檻:高|稀缺產能:低到中|可替代性:低|認證門檻:高|產能彈性:中。

代工/精密製造(電子製造服務(EMS)/原廠設計製造(ODM))⭐

代工/精密製造(EMS/ODM)就是把系統商的產品「可量產、可交付」:把料件整合、組裝、測試、控良率並準時出貨。EMS偏製造與供應鏈管理;ODM再往上做設計整合與BOM優化。護城河在流程、品質、客戶認證與產能調度,而不是單點技術。毛利率區間:約 5–15%。

- 主要供應商:

- Fabrinet (FN) – 專注高精度光電封裝與製造服務,客戶多為光通訊 OEM,把量產外包給它。最具競爭力在「高複雜度光學製程+自動化測試+泰國低成本量產基地」,良率與交付能力強。

- Celestica Inc. (CLS) – 由 EMS 升級到 ODM/JDM,替客戶設計並製造雲端與網通平台,切入交換器/伺服器等系統級專案。最具競爭力是「ODM 設計整合+供應鏈管理」,一旦導入平台切換成本高。

- Jabil Inc. (JBL) – 大型 EMS/ODM,提供交換器/路由等網通產品的一站式製造與品質管理;同時也有自家 800G/1.6T 光收發器產品資料。最具競爭力是「系統級組裝+測試能力+全球製造佈局」,可支援快速導入。

- Sanmina Corporation (SANM) – 以通訊網路與雲端基礎設施製造見長,提供從設計到製造/維修的 end-to-end 服務,並明確提到可製造高速光學收發器與網通系統。最具競爭力在「光學/高速互連的製造與測試工程能力+系統級BTO/CTO交付」。

- 結構特徵:進入門檻:中|稀缺產能:中|可替代性:中到高|認證門檻:高|產能彈性:高。

3.2 誰是光進銅退的重要玩家

投資上,光進銅退的重點不是「光學需求會不會成長」,而是價值會在哪一段。判斷框架仍是三個問題:誰能定義規格、誰的供給最難增加、誰被替換的成本最高。

- 需求端量級:Omdia(2025/10)對「全球 AI 網路(含 scale-up 與 scale-out)光模組」給出 2024–2030 年 36% 年複合成長率,其中 800G 為 44%。平台端(交換器/系統)市場成長通常較溫和,但它決定規格與採用節奏,對供應鏈價值分配影響更大。

稀缺關鍵光學元件寡頭

- 磷化銦(InP) 材料/外延/晶圓、電吸收調變雷射(EML)、光子整合晶片(PIC):800G→1.6T 放量常先卡在「穩定量產 + 良率 + 雲端認證」。供給端一旦吃緊,價格與交付通常先反映。

- 代表玩家:Lumentum(LITE)、Coherent(COHR)。

- 全光交換器(Optical Circuit Switch, OCS):屬於特定拓撲選擇,但一旦導入綁定深、認證時間長;受惠點更像「架構級節能與重構」,不是單純速率升級。

- 代表玩家:Lumentum(LITE)(MEMS OCS 產品線)、Coherent(COHR)、HUBER+SUHNER(HUBN.SW)/Polatis(專利與產品線積累)。

光進銅退的主要受惠者:

因AI 資料中心建設加速營收大增的直接供應商。

- 光收發模組(Transceiver):800G/1.6T 可插拔:最直接受惠是出貨量,但長期毛利較受競爭影響,投資上更重視「大客戶導入、良率與交付」是否能把量轉成利。

- 代表玩家:中際旭創(300308.SZ)、新易盛(300502.SZ)、Applied Optoelectronics(AAOI)。

- 光纖/纜線(Fiber/Cable)與高密度端接/連接器(MPO/MTP 等):叢集越大、佈線越密,端接品質與施工可靠度越重要。此段多為穩健受惠,成長斜率取決於資料中心擴張與佈線密度。

- 代表玩家:Corning(GLW)、Amphenol(APH)、TE Connectivity plc(TEL)。

過渡期受惠者:

讓銅線多撐一段的補救/延壽零件(先吃到量,視路線決定能吃多久)

- 重定時器(Retimer)/主動銅纜(AEC):在櫃內短距,112G PAM4/224G PAM4 越往後越需要用元件把通道切短、把訊號重建。這類產品在「銅線延壽」階段需求容易放大。

- 代表玩家:Astera Labs(ALAB)、Credo(CRDO)。

- PAM4 數位訊號處理器(PAM4 DSP)與高速類比/收發 IC:在可插拔光模組與部分系統設計中仍是關鍵零件;但線性可插拔光學(LPO) 的導入會改變價值分配與出貨組成。

- 代表玩家:Marvell(MRVL)、Credo(CRDO)。

CPO / SiPh 晶圓平台(Foundry/晶圓製造):

屬於框架中「供給最難增加」與「替換成本高」。Foundry 製程/PDK/設計生態一旦綁定,切換成本高。晶圓產能不是一季就能補上(且要過客戶認證)。代表性玩家:

- TSMC(台積電):公開將 CPO/SiPh 作為 HPC connectivity 的重要方向

- GlobalFoundries(GFS):SiPh 平台(Fotonix)並提及支援 CPO 方向

- Tower Semiconductor(TSEM):SiPh foundry 平台

- Intel(Intel Silicon Photonics / 生態):自有 SiPh 產品與平台公開資訊

四、光傳輸的技術發展趨勢:從研究前沿到量產落地

800G 與 1.6T 的推進,核心矛盾是 lane 速率上升讓電互連更難撐。主流對應關係是:

- 800G:8×112G SerDes(PAM4)

- 1.6T:8×224G SerDes(PAM4)

速率拉高後,PCB 走線/連接器/短距銅纜的可用距離縮短(插入損耗、ISI、反射與串擾加劇),PAM4 因電平間距更小而更敏感,系統端通常需要更重的等化、FEC、DSP/Retimer 來維持 BER,代價是 功耗與熱密度上升。因此工程趨勢是把光學往「更靠近晶片、更短電路徑」推,讓一部分電路補救轉成更乾淨的光鏈路。現階段可視為三條主線:

- LPO(線性可插拔):移除/弱化模組內 DSP,把更多補救移回 host SerDes/系統校準,主要目標是降模組功耗;但代價是 通道容錯更小、系統驗證與互通性更難。

- CPO(共同封裝光學):把光引擎放到更靠近交換/運算晶片的位置,縮短高速電路徑,主要解的是 224G 世代的功耗/密度壓力;瓶頸集中在 光纖耦合/對準、封裝良率、測試覆蓋與成本,以及維修/更換路徑。

- 整合光子平台(SiPh / InP / 異質整合):把更多光學功能推到晶片層。SiPh 偏量產一致性與生態,InP 偏光源與高性能元件;落地常被 光源整合、耦合效率、溫漂可靠度、封裝/測試產線化牽制。

4.1 光傳輸重要發展預估(以 800G/1.6T、112G/224G PAM4 與資料中心部署節奏拆解)

以下以「先櫃間(scale-out)、後櫃內(scale-up)」的現實路徑,整理可觀察的里程碑。時間為預估,實際落點會被交換器平台導入、雲端客戶認證節奏、良率與維運流程(TCO)牽制。

2026H1(主流放量:800G;1.6T 增加樣品/驗證)

- 800G 可插拔仍是主力放量形態(多數系統對應 8×112G PAM4)。

- 1.6T進入更多工程樣品與系統驗證,焦點在 224G(200G/lane)可用性與功耗/熱密度。

- AEC在櫃內短距延伸銅鏈路的角色持續擴張,但會把功耗/散熱點移到線端(距離不要寫死,建議用「數公尺級」)。

2026H2(從“單鏈路可行”走向“系統級評估”:LPO 開始更常被討論)

- 800G→1.6T 會更常被納入新建叢集規格討論;1.6T 仍偏試點/小規模導入。

- LPO進入更多系統級評估:用移除/弱化模組端 DSP 來降功耗,但換來 通道容錯縮小、板級/走線/連接器要求上升(驗證難度上升)。

2027(1.6T 採用節奏更清楚;224G 生態系開始進入“可部署”)

- 多數公開路徑把 1600G 在 AI 後端網路成為主流的時間點放在 2027 附近(前提:交換平台與供應鏈就位)。

- 224G(200G/lane)相關設備/元件被預期在 2026–2027 開始部署,工程焦點仍在 BER/抖動/ISI 與熱密度。

- 若 LPO要從評估走向放量,關鍵會從單一鏈路轉為 系統可靠度與維運流程(故障定位、備品策略、責任切分)。

2027–2028(CPO 從原型走向“可工程化”的關鍵窗)

- 多數研究/市場更新認為:CPO 可能在 2026 起出現 trials,但要進入更具體的工程化/量產能力,通常要看 2027+ 的封裝良率、測試覆蓋/成本、以及可維修性是否被接受。

- SiPh/InP/異質整合持續推進,但落地速度多被 封裝/耦合/測試產線化牽制,而不只是元件性能。

2028–2029(主體仍是可插拔;CPO/OCS 以特定段落擴張)

- 若 CPO 的維修與供應鏈協作流程未成熟,主體更可能維持 可插拔 + 系統端補救;CPO 先從高功耗/高密度段落切入。

- OCS更像特定拓撲的架構選擇:在需要降低 OEO/功耗或需要光路重構的段落才會擴張,不等同全面取代封包交換。

2030 前後(方向性)

- 「全面光傳輸」更可能是 高功耗/高密度段落先光學化的逐步滲透,而非某一年突然切換;櫃內(scale-up)是否大規模光學化,通常要等到 lane 速率再上升、電補救功耗/熱密度變得更難被工程壓下來,同時 CPO 的維修/TCO 被大規模運維接受。

結論與市場動態

2026 年科技巨頭的財報與資本支出規劃,已經把方向講得很清楚:AI 資料中心仍在加速擴建。2026年,Microsoft 約 99B、Meta 約 125B、Alphabet 約 180B、Amazon 約 200B 美元資本支出。對供應鏈而言,這類 CapEx 不是一次性的「景氣回升」,而是連續幾年的建設週期。產業預估指出,AI 網路光模組在 2024–2030 年的年複合成長率為 36%,其中 800G 為 44%。這提供了「總量」的預估,但投資的關鍵在於判斷「利潤會從 2026 年科技巨頭的財報與資本支出規劃來看,AI 資料中心仍在加速擴建。AI 網路光模組在 2024–2030 年 CAGR 36%、其中 800G 44% 的量能趨勢提供了「總量」支撐,但投資的關鍵仍是判斷「利潤會落在哪一段」。在規格從 400G→800G→1.6T 的過程中,市場通常會先把獲利與確定性定價在:交換 ASIC/交換器平台(定義規格與採用節奏)與 Retimer/AEC(讓銅線通道撐住、確保系統交付),之後才外溢到稀缺上游(InP/高階雷射/高階被動光學/OCS)。

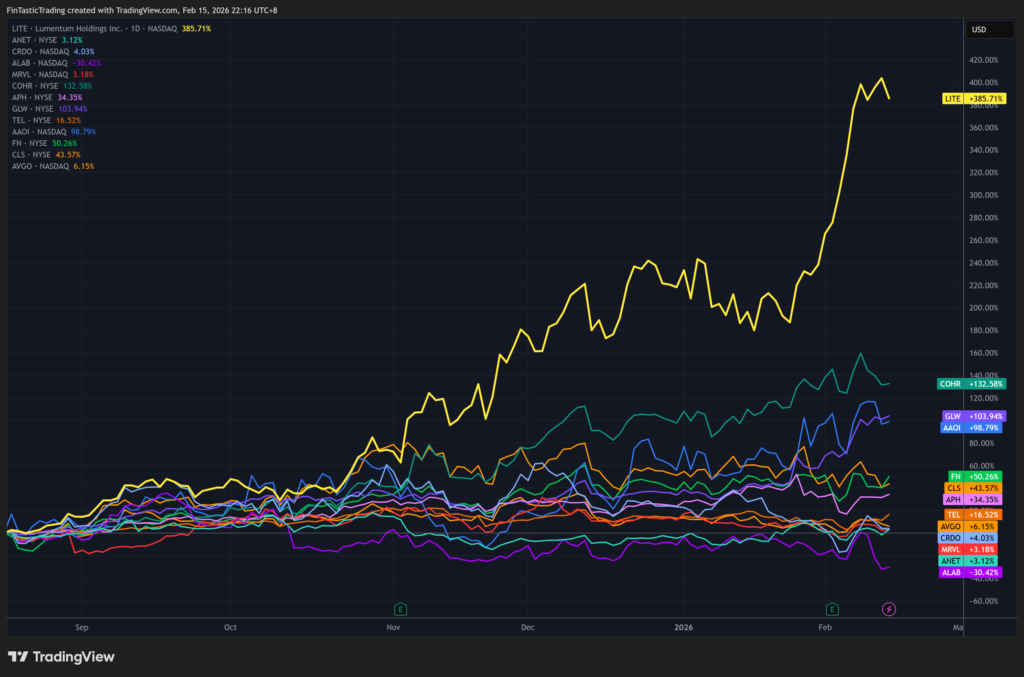

從過去半年股價表現看,市場這一輪的資金偏好已經更明確:更青睞上游具垂直整合、供給稀缺的寡頭,而非「過度擁擠的科技霸主敘事」。

最強:上游垂直整合/稀缺供給

Lumentum (LITE) +385.7%、Coherent (COHR) +132.6% 明顯跑贏,反映市場把“800G 放量 + 1.6T 前置 + 上游供給/良率/認證門檻”這條線的獲利彈性,先行定價在少數上游整合玩家。

被重新定位的補漲:GLW

Corning (GLW) +103.9%,過去常被視為材料/傳統光纖供應鏈,但在 AI DC 佈線密度提升、端接品質與施工可靠度重要性上升後,市場開始把它更明確納入「光通訊/AI 基建」的框架(屬於再定義與估值重評)。

最穩:平台現金流

AVGO +6.15%、ANET +3.12%,平台端仍是獲利與現金流最穩的一段;只是這半年市場偏好更集中在上游光學的「稀缺性」溢價,而不是平台股的穩健增量。

估值修正最劇烈:擁擠交易/高估值的成長鏈

MRVL +3.18%、CRDO +4.03%、ALAB -30.4% 顯示市場對「Retimer/AEC/DSP」這段的態度更像事件驅動:一旦敘事從“延壽很香”轉向“延壽只是過渡”、或成長可見度被質疑,估值殺得比基本面更快。