「技術的指數級增長,遇上了經濟學的線性引力。」

2026 年 1 月 OpenAI 結束了「純訂閱」的烏托邦時代,轉向混合變現模式,標誌著 AI 產業的關鍵轉折點。OpenAI 正式啟動廣告試行,這並非單純的產品功能更新,而是實現營收翻倍所採取的必要嘗試。面對高達 1.15 兆美元的基礎設施承諾,以及 Google 生態系統的降維打擊,OpenAI 必須在未來 18 個月內證明其商業模式的經營槓桿能夠跑贏巨大的資本支出。這是為了在 2025 年營收(約 130 億美元,Source: The Information)基礎上,追求 2030 年達到 2,000 億美元營收目標的必然選擇。2026年所有的市場焦點都在關注OpenAI如何實現它的變現之路。

1. 用戶分層與定價策略 (Tiered Pricing Structure)

OpenAI 採用「四層金字塔」模式,試圖極大化消費者剩餘(Consumer Surplus),目標 2030 年全體平均 ARPU 達到 $15。

| 層級 (Tier) | 價格 (Monthly) | 廣告狀態 | 核心價值主張與客群定位 |

|---|---|---|---|

| Free Tier | $0 | 含廣告 | 流量漏斗底座:標準模型存取,負責提供訓練數據與廣告庫存。 |

| ChatGPT Go | $8 | 含廣告 | 被遺漏的中階市場:提供 GPT-5.2 即時回應與 10 倍額度。針對對價格敏感但有頻繁使用需求的用戶。 |

| ChatGPT Plus | $20 | 無廣告 | 核心付費主力:GPT-5.2 思考模式 (Thinking Mode) 及新功能優先權。 |

| ChatGPT Pro | $200 | 無廣告 | 專業生產力工具:最高推理能力與超大上下文視窗 (Large Context Window)。 |

OpenAI 正在嘗試改變我們對廣告的壞印象,將它們從「惱人的干擾」變成「有用的對話」。這項被稱為「意圖介面」的技術,運作方式非常直覺:當 AI 發現您有購買需求時—比如您正在詢問某道菜的食譜—系統就會順勢提供相關食材的購物選項。這種「邊聊邊買」的模式,因為切中您的即時需求,預期效果會比傳統的圖片廣告好上許多。

而在安全與隱私方面,OpenAI 也給出了承諾。他們保證絕不出售您的對話紀錄,也不會讓廣告影響 AI 回答問題的客觀性,同時會嚴格避開敏感話題,讓您在享受便利的同時,也能保有信任感。

二、 生態系統戰爭:護城河危機 (The Moat Crisis)

在 OpenAI 掙扎於變現的同時,Google ($GOOGL) 展現了科技巨頭的韌性與生態系優勢。這是我們對 OpenAI 獨立生存能力最大的擔憂來源。

1. 數據透視:流量版圖的劇烈重組 (2024-2026 Trend)

最新的流量數據揭示了一個令人擔憂的趨勢:OpenAI 的「先發優勢」正在被 Google 的「通路優勢」迅速稀釋。

- 市占率崩跌 (Market Share Erosion):

- 根據 Similarweb 2026 Global AI Tracker 數據,ChatGPT 在生成式 AI 網站的流量市占率已從 2025 年初的 86.7% 大幅滑落至 2026 年 1 月的 64.5%。

- 同期,Google Gemini 的市占率則呈現爆發式增長,從 5.7% 激增至 21.5%,確立了雙寡頭格局。

- 用戶增長速度 (Growth Velocity):

- Sensor Tower 數據顯示,Gemini 的月活躍用戶 (MAU) 在過去三季度的複合成長率 (CAGR) 是 ChatGPT 的 5 倍。

- 截至 2025 年底,Gemini 的月活躍用戶已突破 6.5 億,正快速逼近 ChatGPT 的 8.1 億 用戶大關。

- 流量品質與黏著度:

- 雖然 ChatGPT 仍保有較高的平均會話時長 (13分鐘 vs Gemini 7分鐘),但 Gemini 的外部推薦流量 (Referral Traffic) 年增率高達 388% (vs ChatGPT 52%),顯示其作為「Google 搜尋」延伸的商業價值正在釋放。

2. 降維打擊:生態系統整合 vs. 獨立 App

- Google 策略: 將 Gemini 深度整合至 Android、Workspace、Gmail 和 Search。Google 正利用其 Android 系統的壟斷地位(全球 30 億活躍設備)進行預裝與原生整合。

- 影響: 創造極高的轉換成本 (Switching Costs)。當用戶可以在 Android 系統層級直接調用 Gemini 處理郵件或日程時,切換到獨立 App (ChatGPT) 的摩擦力大幅增加。這削弱了用戶為單一 ChatGPT 付費的意願。

3. 免費體驗的套利空間

- 交叉補貼: Google 擁有搜尋引擎這一巨大的現金牛 (Cash Cow),有能力交叉補貼 Gemini,維持較少廣告干擾的免費體驗。

- 價格敏感型用戶流失: 當 ChatGPT 充滿廣告時,用戶極可能流向體驗更乾淨的 Gemini 免費版。這將直接打擊 OpenAI 依賴免費流量轉化廣告營收(預估 2029 年達 250 億美元)的根基。

三、 基礎設施霸權:1.15 兆美元的豪賭

為了維持算力與產品領先,OpenAI 捲入了一場人類歷史上罕見的資本支出競賽。「星際之門 (Stargate)」 計畫揭示了其供應鏈的巨額採購承諾。(數據來源:Financial Times, Bloomberg 供應鏈調查)

關鍵供應鏈承諾

- Broadcom ($AVGO) – 預估價值 3,500 億美元,負責客製化 ASICs (台積電 3nm/2nm),OpenAI 試圖複製 Google TPU 的成功路徑。 這是降低推論成本、擺脫 Nvidia 定價權控制的唯一途徑。

- Oracle ($ORCL) – 簽約價值 3,000 億美元,提供 4.5 GW 至 10 GW 的算力容量。Oracle 股價因此獲得重估,但也面臨巨大的單一客戶集中風險 (Source: IntuitionLabs Analysis)。

- Microsoft ($MSFT) – 2,500 億美元,Azure 全球基礎設施與超級電腦支援,包含 Stargate Phase 4 & 5。

- Nvidia ($NVDA) – 1,000 億美元 (戰略投資協議): 採用「循環融資」模式,Nvidia 分階段注資換取股權,資金專款專用於採購 Blackwell/Vera Rubin GPU。

- AMD ($AMD) – >900 億美元,採購 Instinct MI450 GPU,作為供應鏈多元化與推論備援手段。

秒懂 OpenAI 的 1.15 兆美元大帳單

大家都在討論 OpenAI 這筆高達 1.15 兆美元的驚人支出,其實這不是一年的花費,而是未來十年(2025-2035)的採購總預算。簡單來說,這筆錢就是把買硬體設備、租用雲端伺服器,以及龐大的電費全部加在一起的結果。其中最關鍵的是,OpenAI 已經和 Oracle 及微軟簽訂了鉅額合約,等於提前鎖定了未來的「算力租金」;這就像簽了十年的房租長約,不管未來生意好不好,這筆錢都非付不可。

至於 Nvidia 傳出的 1,000 億美元投資,背後其實是一套巧妙的「資金循環」。這筆交易簡單說就是 Nvidia 拿錢入股,但規定 OpenAI 拿到錢後,必須回頭用來購買 Nvidia 的晶片與系統。這對 OpenAI 來說,雖然解決了購買設備的壓力,等於不用自己掏腰包就能拿到顯卡,但因為這筆錢被嚴格限制用途,不能用來發薪水或付電費,所以公司最終還是得靠上市(IPO)來籌措真正能靈活運用的現金。

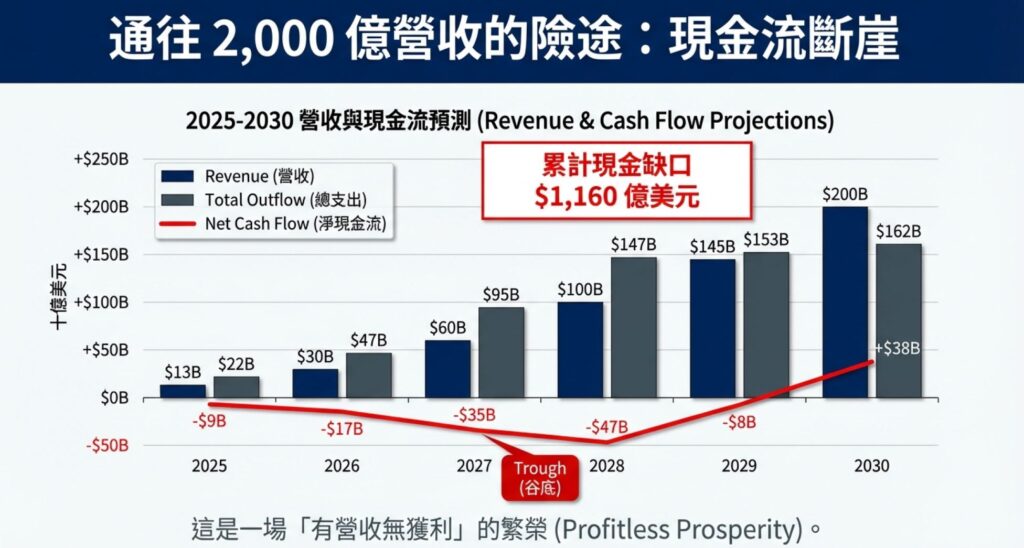

四、 財務模型:通往 2,000 億美元的艱難路徑

OpenAI 的財務狀況呈現出典型的「火箭模式」:極高的增長伴隨著極高的燃燒率 (Burn Rate)。

1. 營收與現金流預測 (2025-2030)

(Source: The Information, Internal Projections)

| 年度 | 營收預測 (Revenue) | 總支出/流出 (Total Outflow) | 淨現金流 (Net Cash Flow) | 狀態 |

|---|---|---|---|---|

| 2025 | $130 億 | $220 億 | -$90 億 | 虧損擴大 |

| 2026 | $300 億 | $470 億 | -$170 億 | 資本密集期 |

| 2027 | $600 億 | $950 億 | -$350 億 | 生存關鍵年 |

| 2028 | $1,000 億 | $1,470 億 | -$470 億 | 支出高峰 |

| 2029 | $1,450 億 | $1,530 億 | -$80 億 | 接近損益兩平 |

| 2030 | $2,000 億 | $1,620 億 | +$380 億 | 轉折點 |

2. 深入解析:支出結構與現金缺口

A. 總支出細項 (Total Expenditure Breakdown)

OpenAI 的「總支出」並非傳統軟體公司的結構,而是更接近重資產工業巨頭。

- 算力成本 (Compute Costs) – 佔比 >85%:

- 這是現金流出的絕對主力,包含支付給 Microsoft (Azure)、Oracle 的雲端租賃費用,以及購買 GPU 的資本支出。OpenAI 在 2026 年預計支出的 470 億美元中,估計有超過 400 億美元 直接流入硬體與電力基礎設施。

- 員工薪資 (Personnel) – 佔比 <5% (現金部分):

- 天價薪酬: OpenAI 約 4,000 名員工的薪酬方案雖然震驚業界(平均總包 $150 萬美元),但其中絕大部分是股權激勵 (Stock-Based Compensation, SBC)。

- 現金影響有限: 實際的現金薪資(Base Salary)估計僅佔總現金流出的 3% 至 5%(約 15-20 億美元)。這意味著裁員對改善 OpenAI 的現金流幫助微乎其微,唯有解決算力效率才是關鍵。

B. 鉅額現金缺口 (The Cash Gap)

根據上表計算,從 2025 年到 2029 年損益兩平前,OpenAI 面臨的累計現金缺口 (Cumulative Cash Deficit) 高達 $1,160 億美元 ($90B + 170B + 350B + 470B + 80B)。

- 現狀: 截至 2025 年底,即使計入微軟與軟銀的注資,OpenAI 帳上現金遠不足以覆蓋 2027 年的支出。

- 結論: OpenAI 必須在 2027 年前籌集至少 1,000 億美元的新資金,這在私人市場幾乎是不可能的任務。

C. 募資與 IPO 的雙面刃 (Fundraising & IPO Impact)

面對千億美元的缺口,IPO 已不再是選擇,而是生存的唯一路徑。

- 流動性 (Liquidity) 與生存: 上市是為了獲得公開市場的無限銀彈來支付 Oracle 和 Nvidia 的帳單。同時,員工手上的高額選擇權(SBC)也急需 IPO 來變現,否則將面臨人才流失風險。

- 控制權喪失 (Loss of Control): IPO 意味著 OpenAI 將徹底受制於華爾街的季度財報壓力。追求「非營利 AGI」的初衷將與「股東利益最大化」發生激烈衝突。Elon Musk 的訴訟正是攻擊這一點,指控 IPO 是將人類未來的資產變賣給華爾街。

五、 法律黑天鵝:Elon Musk 的 1,340 億美元索賠

2026 年 1 月,OpenAI 迎來了一場可能危及公司存亡的法律風暴。Elon Musk 正式對 OpenAI 與微軟提起訴訟,指控這兩家公司聯手設局,徹底背棄了 2015 年創立時承諾的「非營利」初衷,將組織變質為微軟事實上的子公司。為了加強法律火力,Musk 甚至動用了通常用來對付犯罪集團的《反勒索及受賄組織法》(RICO),指控這是一場共謀剝奪他早期投資成果的騙局。

這場官司的索賠金額高得驚人,達到了 1,340 億美元。這個數字並非憑空喊價,而是由財務專家 C. Paul Wazzan 根據 OpenAI 目前高達 5,000 億美元的估值所推算的。理由很簡單:Musk 當年提供了高達六成的啟動資金,如今公司飛黃騰達,他認為自己有權討回這些被「不當得利」拿走的巨大價值。

對 OpenAI 而言,這不僅僅是賠錢的問題,更是一場立即性的生存危機。一旦法院在審理期間發布禁制令,凍結資產或限制技術轉移,將直接切斷 OpenAI 的現金流命脈。這種壓力極可能迫使 OpenAI 在正式上市(IPO)之前,為了避免營運崩潰,不得不接受條件極為慘重的和解方案。

六、 華爾街觀點:多空交鋒

針對 OpenAI 激進的資本支出與廣告變現計畫,華爾街投行在 2026 年初形成了鮮明的對立觀點。

🐂 多頭觀點 (The Bull Case):變現拐點與代理人經濟

- Morgan Stanley (Keith Weiss):「代理人 AI 是新的搜尋引擎 (Agentic AI is the new Search)。」

- 觀點: Morgan Stanley 認為市場高估了基礎設施成本,卻低估了「意圖介面」的變現潛力。他們預測,隨著 ChatGPT Pro 用戶習慣從「對話」轉向「交易執行」,OpenAI 將能從每一筆透過 AI 完成的交易中抽取佣金。

- 目標: 重申「增持」評級,認為若 IPO 成功,其長期市值將挑戰 1 兆美元。

- Wedbush (Dan Ives):「AI 界的梅西 (The Messi of AI) 正在進入得分區。」

- 觀點: Ives 指出,廣告層 (Ad Tier) 的推出是 OpenAI 的「1995 年互聯網時刻」。他認為 2026 年將是 OpenAI 證明其軟體毛利能隨規模擴張的一年,並預測廣告收入將在第一年就超越 YouTube 早期增長曲線。

🐻 空頭觀點 (The Bear Case):資本黑洞與護城河崩塌

- Goldman Sachs (Jim Covello):「太多支出,太少回報的論點依然成立。」

- 觀點: 延續其 2024 年以來的懷疑論調,Covello 警告 OpenAI 正試圖用「軟體公司的收入」來支撐「公用事業級別的資本支出」。他指出,在 Google Gemini 的價格戰壓力下,OpenAI 缺乏提價權,這將導致其毛利率長期被鎖死在低位,無法償還 1.15 兆美元的承諾。

- Barclays (Ross Sandler):「資本支出消化不良 。」

- 觀點: Barclays 強調折舊費用的恐怖之處。他們估算,僅僅為了維持現有的算力規模,OpenAI 每年就需要攤提數百億美元的折舊。如果 2027 年 IPO 市場遇冷,OpenAI 將面臨流動性危機,甚至可能重演 WeWork 式的估值崩塌。

七、 結論:AI 沒有泡沫,但 OpenAI 可能有

在 2026 年的投資版圖中,我們必須清晰地分辨「技術革命」與「資產定價」。AI 革命本身並無泡沫,其生產力提升是真實的;但圍繞 OpenAI 的高昂估值與資本投入,似乎過於樂觀。財經專家 Sebastian Mallaby (華盛頓郵報、金融時報財經專欄作家,著名的金融歷史學家) 等分析師預測,OpenAI 可能在未來 18 個月內(即到 2027 年年中)面臨財務危機 。理由是,與 Google 或 Meta 不同,OpenAI 沒有像搜尋引擎或社群媒體這樣成熟的「金牛(Legacy Business)」業務來資助其 AI 研發。而OpenAI的營收增長計畫仍在實驗階段。而目前正在推出的廣告方案只准成功不准失敗。OpenAI 需要依賴資本市場為當前的虧損與假設性的未來利潤之間的差距提供橋樑資金 。

投資人應關注四大核心變數:

- 變現效率: 廣告轉換率 (Conversion Rate) 與 ARPU 能否支撐指數級增長的算力成本。

- 競爭格局: 與 Google Gemini 的用戶流失率 (Churn Rate) 對比。

- 毛利改善: GPU能否成功將推論成本降低,使毛利率進一步提升。

- 法律風險: Elon Musk 的 1,340 億美元索賠對現金流的潛在凍結風險。

OpenAI 的「另一種出路」:被收購

如果 OpenAI 在 2026 年無法實現 300 億美元的營收目標,或是在營收面出現突破,極可能在後續募資會有困難。

- 出場機制 (Exit Strategy): OpenAI 最可能的結局是「被收購」。微軟 (Microsoft) 作為最大債權人與股東,可能會將其完全吸收,或者由多家巨頭組成的財團進行私有化。

- 投資啟示: 對於 OpenAI 的早期投資人與員工而言,這仍算是一種成功;但對於在次級市場以 5,000 億美元估值接盤的後期投資人而言,這將是一場災難。

供應鏈的「長鞭效應」反噬

真正的受害者,將是那些無條件相信 OpenAI 激進預測,並據此大幅擴充產能的供應鏈公司。

- 受災區: Oracle 為單一客戶建立了數千億美元的資料中心;各類散熱、電源管理廠商擴增了數倍產線。一旦 OpenAI 的成長曲線放緩,這些「專用資產」將面臨巨大的折價風險與訂單砍單潮。

- 這就是泡沫所在: OpenAI 的需求被視為永續的,但如果它是基於錯誤的營收預期,那麼上游的資本支出就構成了真實的庫存泡沫。

2026 年灰犀牛:美股 AI 敘事的估值修正

展望 2026 年,市場的主旋律依然是樂觀的。隨著企業獲利預期回升,加上利率環境可望走低,大環境對股市相當友善。眼看 AI 發展如火如荼,一座座資料中心(Datacenter)正如雨後春筍般興建,這股強勁的 AI 敘事,毫無疑問仍將是支撐股市上漲最關鍵的動力。即便是川普政府偶爾祭出的激進政策,預料也只會帶來短暫波動,不太可能真的將市場打入熊市的深淵。

然而,在一片榮景之中,我們仍必須提防一隻顯而易見卻常被忽視的「灰犀牛」。萬一非常不幸地,OpenAI 的營收成長速度不如預期,那情況將會截然不同。這單一事件有能力徹底推翻目前所有的投資邏輯,這絕對是 2026 年每一位投資人都不得不小心提防的潛在風險。