Futu(富途控股,FUTU)是以 moomoo / 富途牛牛為核心的數位券商與財富管理平台,深耕香港、新加坡與美股市場。受惠於港股與美股交投放量、利率高檔與海外擴張,Futu 2025 Q3 交出「營收 +86%、淨利 +144%、客資產破 1.24 兆港元」的亮眼成績,獲利能力與成長率在全球券商中都屬於頂尖梯隊。

目前股價雖然已大幅上漲,TTM P/E 約 18–19 倍、Forward P/E 約 15 倍,PEG 低於 1,反映市場仍給予「高成長折價」。不過,中概 ADR、內地監管、虛擬資產波動等風險仍使估值難以完全重評。對願意承擔政策與情緒波動的投資人而言,Futu 仍是「高成長、高 ROE、高現金流」的 FinTech 標的之一。

公司介紹

- 市值:約 US$23.3B(股價約 167.7 美元,更新至 2025/11/18)

- 公司產業:金融服務 / 線上券商與財富管理(FinTech, Online Brokerage & Wealth Management)

產業:市場規模與成長趨勢、公司定位

全球線上交易平台市場 2024 年規模約 108.6 億美元,預估 2025 年達 114.5 億美元,2033 年上看 174.2 億美元,2025–2033 年年複合成長率約 5–6%,屬於穩健成長的成熟 FinTech 賽道。 其中 亞太地區 2024 年約 23.4 億美元,占全球 22.9%,預期 2025–2030 年 CAGR 約 8.7%,是成長最快的區域,受惠於行動交易滲透率提升與中產、富裕族群資產快速累積。

在這個版圖中,Futu 以全數位化平台切入香港、星馬與海外華人市場,主打「一站式交易+財富管理+社群」定位。公司 2024 年平台總成交量已達 HK$7.75 兆,年增 83.3%,並在香港零售券商中錄得最大本地交易量,顯示其在核心市場已站穩第一梯隊。 2024 年底客戶資產約 HK$7,430 億,到 2025 Q3 進一步拉升至 HK$1.24 兆,成長遠高於整體市場,等於在一個 5–9% CAGR 的產業裡,用接近「高倍速」的方式持續擴大市佔。

產品:主要產品、競爭力與未來新品

- 交易平台:

- moomoo(國際品牌)、富途牛牛(港股/中文品牌),提供美股、港股、A 股(透過港股通)、期權、期貨、基金等多元資產。

- 強調圖表工具、Level 2 報價、財報與新聞整合、社群討論區。

- 財富管理(Wealth Management):

- 提供貨幣基金、債券、結構性票據、共同基金等,2025 Q3 財富管理 AUM 已達 HK$175.6B,年增約 80%。

- 融資與財富管理增值服務:

- 保證金融資與證券借貸餘額約 HK$63.1B,年增 55%;形成穩定利息收入來源。

- 虛擬資產:

- 透過香港持牌券商身份提供虛擬資產現貨交易,支援 BTC、ETH、SOL 等,並逐步增加代幣種類與研究報告。

- AI 與研究工具:

- 在 moomoo 中導入 AI 助理與自然語言問答,協助解讀財報、產出個股分析摘要,並支援多語言(含馬來語等),提升新手投資人門檻的友善度。

產品優勢在於 一體化平台 + 社群 + 研究工具 + 低費用,形成較高黏著度與「閉環體驗」。

客戶:組成、收費方式、消費模式

- 客戶結構:

- 截至 2025 Q3,用戶數約 2,820 萬,付費客戶(funded clients)3.13 百萬,年增 42.6%。

- 香港與新加坡是主要增長動能;美國與馬來西亞等市場仍在擴張早期。

- 收費模式:

- 交易手續費與平台費(但具價格競爭力)。

- 保證金融資與現金餘額利息收入。

- 財富管理產品的分銷費與管理費分成。

- 企業/機構服務(ESOP 行權、IPO 配售、場外結構性產品)收費。

- 消費模式:

- 高頻交易 + 長期資產配置並存;客戶逐漸從單純交易轉向「交易 + 理財」的綜合使用。

競爭對手與市佔

主要國際競爭者包括:

- UP Fintech / 虎證(TIGR):同樣鎖定中國出海投資人與海外華人市場,提供美股、港股與部分亞洲市場標的,定位與 Futu 最為接近。

- Interactive Brokers(IBKR):面向全球專業與高階投資人,產品線與市場覆蓋度最廣,但介面偏專業、學習曲線較陡。

- Robinhood Markets(HOOD):以零手續費、美股與加密貨幣為主的美國零售券商,客群年輕化、交易以美股與期權為主,正積極往國際市場與理財產品延伸。

從獲利體質看,2024–2025 年 Futu 的 TTM 淨利率約 50%+,明顯高於 TIGR 約 15–16%、IBKR 約 14%,也優於 HOOD 仍在改善中的獲利水準,反映其在費用結構與單客貢獻上的優勢。整體而言,Futu 在「海外華人 + 亞洲零售」線上券商賽道中已屬領先集團,並藉由高毛利的財富管理與保證金業務進一步放大利潤空間。

季報數字(2025 Q3)

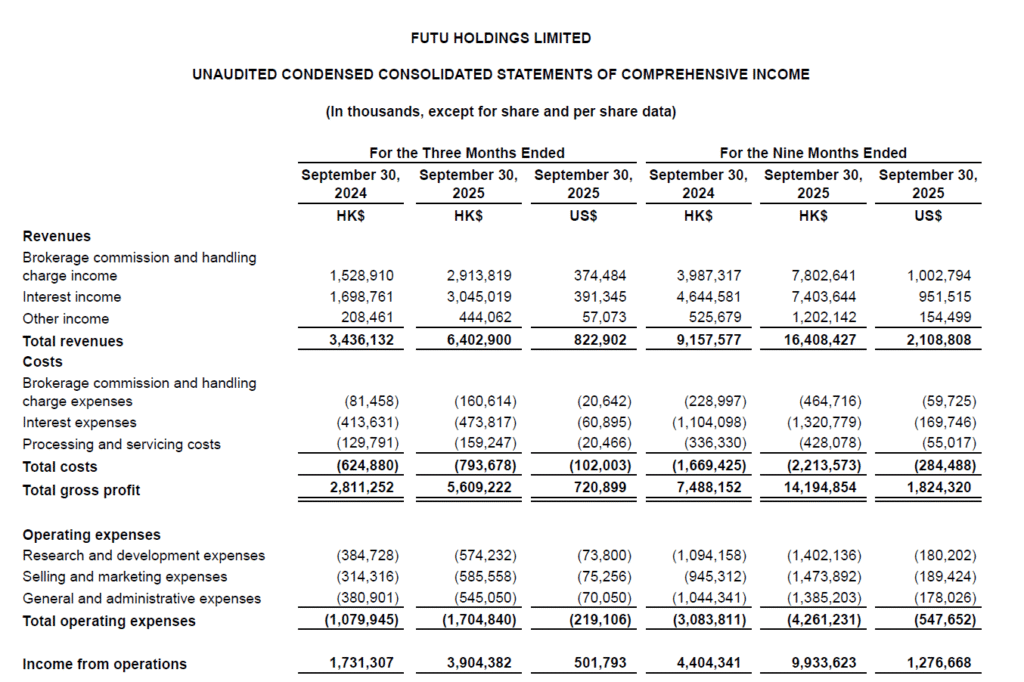

營收:HK$6,402.9M,YoY +86.3%,遠高於市場預期約 HK$4.3–4.4B,Beat 約 +45–50%。

EPS(每 ADS,Non-GAAP): 非 GAAP 調整後淨利 HK$3,312.5M,稀釋後每 ADS EPS 約 HK$22.8,YoY 約 +135–140%,同樣明顯優於市場預估。

下季營收預估(2025 Q4):市場共識預估約 HK$5.54B,相較 2024 Q4 實際營收 HK$4.43B,隱含 YoY 約 +25%。公司未給出明確財測,屬 Sell-side 預估。

下季 EPS 預估(2025 Q4):市場預估 Q4 2025 EPS 約 HK$19.8(約 US$2.5),若以 2024 Q4 EPS 粗估約 HK$14 計算,隱含 YoY 約 +40% 左右,屬高成長基調。

過去四季營收 YoY:Q4’24 +86.8%、Q1’25 +81.1%、Q2’25 +69.7%、Q3’25 +86.3%,且每季均顯著超過預估(Q3 Beat 幅度最大)。若假設 Q4 2025 實際營收比共識再高出 10–20%,則實際 YoY 成長可能落在 30–45% 區間;若行情與交易量維持 Q3 熱度,上緣有機會擴大。

Key KPI

- Funded Clients(付費客戶): 3.13M,YoY +42.6%,QoQ +8.8%。

- User / Client Assets:客戶資產(Client Assets)HK$1.24T,YoY +78.9%,QoQ +27%,反映存量資產與新增資金雙重驅動。

- Trading Volume(交易量):Q3 交易額達 HK$3.9T,YoY +104.8%。其中美股成交約 HK$2.6T、港股約 HK$1.2T,分別創新高與三年高點。

- Margin Financing & Securities Lending:餘額 HK$63.1B,YoY +55.2%,QoQ +23%,顯示槓桿使用率提升,利息收入具持續性。

- Wealth Management AUM:HK$175.6B,YoY 約 +80%,QoQ 高個位數增長。

- 虛擬資產相關:虛擬資產客戶資產 QoQ +90%,交易量 QoQ +161%,以 ETH、SOL 等為主,受惠於香港虛擬資產監管放寬與加密行情。

獲利能力

Gross Margin(毛利率):2025 Q3 毛利 HK$5,609.2M,毛利率約 87.6%,較 2024 Q3 約 81.8% 大幅提升(約 +6ppt),主因交易量放大、財富管理與虛擬資產業務高毛利貢獻。

Operating Margin(營業利益率):Q3 營業利益率約 61%,較去年同期約 50% 提升,反映行銷與研發費用佔比下降,營運槓桿顯現。

Net Margin(淨利率):Q3 淨利率約 50%;TTM 淨利率約 51.7%,遠高於 TIGR 約 15%、IBKR 約 14%。

EBITDA Margin:雖官方未明列 EBITDA,從 TTM EV/EBITDA 與利息支出極低推算,EBITDA Margin 預估在 60% 以上,接近營業利益率。

Futu TTM 毛利率約 94%、營業利益率約 64%,顯著高於多數傳統券商與線上券商。這反映其高數位化、低人力密度與較高單客貢獻;同時也說明其行銷支出與技術成本在收入快速成長下被稀釋。整體而言,Futu 已是「超高獲利水準」的 FinTech 券商,未來獲利成長主要看營收成長與費用控管,而非毛利率再提升。

估值分析

指標以 2025/11/18 之後市場數據為主,資料來源:Stockanalysis、Futunn 等。

- P/E(TTM): 約 18.7–18.9x

- Forward P/E: 約 14.6x(以未來 12 個月 EPS 共識推算)

- P/S(TTM): 約 9.6x

- Forward P/S: 約 7–8x(依收入成長預估約略換算;不同資料來源略有差異)

- EV/EBITDA: 約 18–19x(基於 EV 約 US$7.3B,TTM EBITDA 推算)

- PEG Ratio: 約 0.5–0.6,反映 EPS 成長率遠高於 P/E 倍數。

相較其他高成長 FinTech 或券商(P/E 多在 20–30x 以上),Futu 目前估值仍有折價;若未來監管不再升級、公司持續交出 30–40% 以上 EPS 年成長,當前估值在成長股框架下仍稱得上「合理偏便宜」。

季報 Highlights

全球市場擴張:新加坡:moomoo SG 持有 MAS 資本市場服務牌照與大額支付機構牌照,在新加坡零售券商市場 DAU 份額已居前列,並持續推出本地化研究與 IPO 配售。馬來西亞:已取得資本市場服務牌照原則性批文,拓展東協市場據點。

虛擬資產業務推進:Futu HK 依據香港 SFC 監管框架提供虛擬資產交易,隨著 2025 年 11 月香港放寬虛擬資產平台可與海外關聯方共享訂單簿的政策,有利提升流動性與產品深度。

產品與 AI 能力升級:Earnings call 中管理層指出,持續優化 AI 研究助手,支援更多語言與本地市場分析,並將 AI 用於客戶風險提示與合規監控,強化用戶體驗與風險控管。

股東回饋:董事會已批准 最高 8 億美元的 ADS 回購計畫,期限至 2027 年底,將以現金與營運產生的現金流支持,顯示管理層對長期成長與股價的信心。

分析師與機構評價:多數 Sell-side 給予「Buy / Outperform」評級,目標價整體高於現價 15–25%。Stockanalysis 彙整的 5 位分析師平均目標價約 US$205,對應約 20% 上行空間。

360 度分析:關鍵問句

Futu 的護城河真的能在折扣券商紅海中長期維持嗎?

Futu 的核心護城河來自 產品體驗、社群黏著、技術與營運效率。APP 內整合即時報價、深度圖表、財報解析、模擬交易與社群討論,讓用戶在一個介面完成研究與下單,相較傳統券商拆散的系統具有明顯優勢。

另一方面,Futu 藉由高度自動化的開戶與風控流程,將人均管理資產與交易量顯著拉高,TTM 淨利率超過 50% 在券商業中極為罕見,反映其營運效率與成本結構具優勢。

整體而言,Futu 目前的護城河偏向「規模+體驗+技術」組合,其可持續性仰賴持續產品創新與國際化拓展,而非單純的低費用。

FUTU 的營收與股價,究竟有多依賴港股與中國市場情緒?

FUTU 的商業模式高度連動市場成交量與風險偏好:一方面靠股票與期權等交易手續費,另一方面靠保證金融資與客戶現金餘額的利息收入。當港股行情轉強、成交放大時,這兩塊收入會一起放大;反之若港股低迷、交投清淡,FUTU 的營收成長自然會明顯降速。2025 Q3 就是一個典型例子:在港股與中概股走強、交投回溫的環境下,FUTU 單季成交量飆升至約 HK$3.9 兆、YoY +100%+,帶動營收年增超過 80%、淨利年增超過 130%,管理層也在法說中點名港股與美股交投回暖是主要動能來源。這說明營收端與港股景氣高度同向。

股價面,雖然 FUTU 於 NASDAQ 掛牌,看起來是「美股科技/FinTech 股」,但市場實務上多將它視為「中國/港股券商+出海 FinTech」的代表:當 2024–2025 年港股與中概指數自低檔反彈、外資重新加碼中國風險資產時,FUTU ADR 的漲幅往往遠超過 Hang Seng 或中概 ETF;一旦中國相關消息轉空、資金調整對中資與港股的曝險,FUTU 也常跟著遭到系統性賣壓。簡單說,營收層面 FUTU 受港股成交與風險偏好驅動,股價層面則是「放大版的港股/中概情緒股」:港股好,它衝得比指數快;港股差,它跌得也會比指數深。對投資人來說,布局 FUTU 等於同時押注公司基本面與香港/中國資產情緒這兩個變數。

香港與新加坡客戶加速成長,是短期行情還是長期結構機會?

2024 Q4 起,隨著港股與美股轉強,加上新加坡資本市場活躍,Futu 的客戶資產從 2024 年底的 HK$743B 一路升至 2025 Q3 的 HK$1.24T,增幅近 70%。

- 香港市場:

- 受益於港股日均成交量回升、IPO 管線恢復,以及本地投資人配置美股需求上升。Futu 憑藉低門檻與 APP 體驗擴張市佔。

- 新加坡市場:

- 新加坡作為區域財富管理中心,居民與家族辦公室對美股、港股等外資資產配置需求強烈。moomoo 新加坡持有 MAS 多項牌照,營運競爭力兼具本地合規與國際產品供給。

短期看,若全球股市回調、港股或美股成交量萎縮,交易收入和保證金餘額會受到影響;但長期而言,亞洲中產與高淨值資產向海外分散配置是結構性趨勢,而 Futu 在香港與新加坡已建立品牌與客戶基礎。因此,筆者認為:短期交易熱度會波動,但「海外資產配置」與「整體 AUM 上升」仍是 5–10 年趨勢,Futu 在兩大核心市場擁有長期利基。

交易與利息收入雙引擎,成長節奏會不會受利率循環重擊?

Futu 的收入主要來自兩塊:交易相關手續費與利息收入(保證金、現金餘額、融券等)。在 2024–2025 年全球利率高檔時期,利息收入成長尤其迅速。Earnings call 中管理層提到,在香港與新加坡,保證金與現金餘額對利率變化高度敏感,每 25bps 利率變動都會影響利息收入。

- 即使利率開始下降,只要降息步伐溫和,交投活躍度和風險資產價格可能反而受惠,刺激交易量與保證金需求。

- Futu 積極推動財富管理與虛擬資產等非利差收入,逐漸分散利率風險。

整體看,Futu 的營收結構確實對利率與市場情緒相當敏感,但財富管理與虛擬資產業務的比重提升,有機會在中長期平滑這種波動。

監管與中概 ADR 風險,會不會成為長期估值折價的來源?

Futu 與 TIGR 曾在 2022–2023 年受到中國證監會(CSRC)針對跨境證券業務的「整改」要求,包括停止向內地投資人違規展業、下架 APP 等。雖然公司已完成整改、聚焦香港與海外市場,但:

- 中國監管:

- 2023 年起,中國對境內投資人開立海外券商帳戶設下更嚴格限制,新客戶須提供海外永久居留證明等,壓縮部分增長空間。

- 美國 HFCAA 下市風險:

- 雖然近年中美在審計合作上略有進展,HFCAA 下市期限亦有調整,但「中概股 ADR 可能被下市或轉香港上市」的陰影仍在,投資人普遍要求折價。

這些因素使得 Futu 難以獲得與其基本面相稱的高估值倍數。換言之,監管與 ADR 架構是長期折價的主因,但只要沒有明顯惡化,折價幅度未必會繼續擴大,反而可能在政策明朗化時逐步收斂。

FUTU的營收是否面臨港幣、新幣的匯率風險?

FUTU 的營收有匯率風險,但重點不是港幣、而是人民幣;新幣風險目前屬次要且相對可控。公司在年報中說明,報導幣別為港幣,大部分營收以港幣計價,而相當一部分成本與資產在中國子公司,功能性貨幣為人民幣。同時,公司指出,幾乎所有交易、資產與負債都以港幣與美元計價,「不面臨重大交易層面的外匯風險」,原因是港幣與美元掛鉤,匯價波動極小。真正顯著的是人民幣的折算風險:截至 2022 年底,公司持有約 HK$1.73B 的人民幣淨資產,若人民幣對美元貶值 10%,單一年度稅前獲利估計會減少約 US$22.2M。至於新幣(SGD),新加坡已成成長最快市場之一,例如 2025Q2 財富管理資產達 HK$163B,券商研報推估有相當比例來自新加坡客戶,加上當地推出以 SGD/USD 計價的 SmartSave 貨幣基金,理論上會產生一定新幣曝險。不過公司也明講,除美元與人民幣外,其他外幣資產的匯率風險「整體影響不具重大性」,且新加坡業務多為「新幣收入對新幣成本」的自然避險結構。因此,FUTU 的營收對港幣本身匯率變動相當鈍感,對新幣則有一些但目前規模有限,真正需要盯的是人民幣相對港幣/美元的走勢。

分析總結

整體來看,FUTU 很典型地展現「好公司但未必隨時都是好價格」的矛盾。一方面,它在 2024–2025 年交出極為罕見的成績單:營收與非 GAAP 淨利多季維持 7–9 成的年增率,客戶資產突破 HK$1.2 兆、成交量破 HK$3.9 兆,毛利率接近 9 成、營業利益率 6 成、淨利率超過 5 成,在全球券商與多數 FinTech 中幾乎是天花板水準。這樣的獲利體質與成長速度,配合目前約 15 倍的 Forward P/E、PEG 低於 1,從純「財報與估值」角度來看,的確稱得上是兼具高成長與高獲利的優質公司。

但另一方面,FUTU 身為中概 ADR,本身就綁在「中國監管+HFCAA 下市風險+港股/中概風險偏好」這個大框架裡,市場給它的估值難以比肩同樣做零售券商的 HOOD——即便後者獲利與 ROE 不如 FUTU,卻因為美股 FinTech 身份,享受更高的敘事溢價與資金青睞。疊加近期美股修正、風險資產降溫,對所有券商股都是逆風:交易量降、保證金縮,短期股價自然承壓。

拉長到中長期看,若明年聯準會換主席後,利率政策重新走向溫和降息、帶動美股與港股再創高點,FUTU 憑藉港股、美股雙市場的導流能力、東南亞與全球化布局,有機會成為這一輪「全球資本市場再膨脹」中的大贏家。對願意承擔中概與市場波動風險的投資人而言,它更像是一檔綁定港股+美股榮景的高槓桿 FinTech 衛星持股:價格可以等拉回,但公司本身值得長期放在雷達上。

專有名詞與英文縮寫說明

- ADR(American Depositary Receipt,美國存託憑證):

代表海外公司股票在美國交易所掛牌的憑證。Futu 以 ADR 形式在 NASDAQ 上市。 - HFCAA(Holding Foreign Companies Accountable Act,外國公司問責法):

美國法律,若連續數年無法對海外公司審計進行檢查,將面臨強制下市。 - AUM(Assets Under Management,管理資產規模):

券商或資產管理機構替客戶管理的資產總額。 - Funded Clients / Paying Clients(有資金客戶):

已入金且可交易的客戶帳戶,是 Futu 重要 KPI。 - Margin Financing(保證金融資):

客戶向券商借款買股,以股票作為抵押,券商收取利息。 - Virtual Asset Trading Platform(虛擬資產交易平台,VATP):

受香港 SFC 監管,可提供合規加密貨幣交易服務的平台。