SiTime Corporation(SITM)是一家專注於精密計時(Precision Timing)晶片的半導體公司,近年受惠於人工智慧(AI)與資料中心高速成長而脫穎而出。該公司2025年第三季財報亮眼,營收年增達45%,調整後EPS更較去年同期翻倍。更重要的是,受AI基礎設施需求帶動,管理層預期2025全年營收年增率將超過50%。財報公佈後股價大幅跳空上漲,單日一度飆升逾25%並創下歷史新高。如此強勁的基本面與股價動能,使得SiTime成為成長型與動能型投資人不可忽視的焦點。

公司介紹

市值:截至2025年11月17日,SiTime市值約為80億美元左右。

產業定位:SiTime所屬的精密計時元件產業,產品廣泛應用於AI加速器、資料中心網路設備、5G通訊基礎建設等領域。公司自稱為「Precision Timing company」,專注於以MEMS技術取代傳統石英計時元件,為AI/資料中心等關鍵基礎設施提供高穩定度的時脈解決方案。

產品與技術:SiTime的核心產品包括MEMS震盪器(Oscillators)、MEMS諧振器(Resonators)和時脈IC(Clock IC)。其Titan平台為2025年9月發表的新一代MEMS諧振器產品系列,相較傳統石英諧振器體積縮小4倍以上,可嵌入SoC/MCU封裝,鎖定穿戴式裝置、醫療感測、工業物聯網等新興市場。另一項創新是2025年中推出的TimeFabric軟體套件,結合SiTime硬體(震盪器與時脈)可提供比石英方案高9倍的同步精度,實現長達24小時的時間保持(Holdover)能力,專為AI資料中心和5G網路設備提升時間同步效能。SiTime透過這些產品,引領從傳統以硬體為主的時序架構轉向軟體定義的時序架構,將精密軟體演算法與高性能硬體結合,滿足先進系統對計時的極致要求。

產業規模與趨勢

總體市場多大、長多快 – 以「頻率控制與計時裝置」整體口徑來看,2025年約 US$6.41B,預估2030年 US$9.05B,年複合成長~7%。這口徑含石英與MEMS、振盪器/諧振器/時鐘等子類別。

MEMS 振盪器的規模與增速 – MEMS振盪器本身是較小但增速更快的支線:估2025年約 US$0.6B,到2035年 US$1.6B,CAGR ~9.8%(亦有機構估 2023–2032 ~10.8%)。重點=增速 > 整體市場。

石英仍是大宗,MEMS在高階應用加速滲透 – 傳統石英在整體市場仍占主流;但在AI資料中心/通訊設備等高可靠場景,MEMS因耐震耐溫、體積小、可數位調校,滲透率正往上走(因此看到 MEMS 子市場成長更快)。整體市場 7% vs. MEMS 10% 左右的「差速」就是關鍵。

新藍海:諧振器(Resonator)- SiTime 以 Titan 進入約 US$4B 的諧振器市場,並稱可立即新增 US$0.4B 的SAM、三年內可達 US$1B/年——這是 MEMS 從振盪器往上游擴張的重要成長槽。

與時間同步(PTP/IEEE-1588)相關的外溢需求 – AI/雲資料中心對高精度同步需求也在放大:IEEE-1588 PTP 模組市場由2024年 US$1.43B,預估2033年 US$3.93B(CAGR ~11.7%)。這條供應鏈的放大,會連動帶動高精度計時元件需求。

客戶組成與黏著性

SiTime的客戶涵蓋通訊、企業及資料中心(CED)領域,以及手機、穿戴裝置等消費性電子與工業/車用等。CED客戶目前貢獻超過一半營收,尤其來自AI資料中心的需求最為旺盛。SiTime在這些高階市場與超大型雲端業者(hyperscalers)緊密合作,2025年CED部門營收年增高達115%,成為推動公司成長的關鍵。其產品一旦導入客戶系統,往往扮演關鍵時脈來源,替換成本和門檻高,使得客戶黏著度強。例如,公司最大的終端客戶包括Apple、Google、Microsoft等知名企業,在供應鏈中具有一定穩定性。

主要競爭者與市占

SiTime面臨的競爭者既有傳統石英元件巨頭,也有類比IC大廠和少數MEMS同業。傳統石英計時器廠商如日本Epson、NDK等在市場上占有絕對規模,另Microchip(併購了Microsemi)、Texas Instruments(TI)和Silicon Labs等公司則提供廣泛的時脈與頻率合成IC解決方案。

最接近的競爭者/產品:

- Microchip:量產多代 MEMS 振盪器(DSC6000/60xx),主打超小封裝、低功耗與溫度穩定;但其 核心著重在振盪器,而非大規模商用的 MHz MEMS 諧振器線,與 Titan 的「晶體級替代」路徑有別。

- Analog Devices(Sand 9):收購 Sand 9 的 壓電式 MEMS 諧振器技術(AlN),技術方向接近「用 MEMS 取代石英」;但公開資料顯示後續商用產品版圖有限,市場可見度低於 SiTime。

- 石英陣營(Epson、NDK、Kyocera、TXC 等):在傳統晶體/諧振器仍具龐大市占與規模,但在尺寸、抗震抗溫、啟動/功耗等面向,MEMS 的技術優勢使其於 AI 資料中心與高可靠場景加速滲透。

相比之下,SiTime以MEMS技術為基礎的可程式化計時晶片具有專利優勢與技術門檻,目前在MEMS時序領域處於領先地位,握有約38%至65%的MEMS震盪器市佔率。儘管整體計時市場規模約100億美元且SiTime現有營收規模仍小(2025年預估約3億美元出頭),但其營收增速遠高於產業平均,顯示SiTime正迅速擴大市佔並侵蝕傳統石英解決方案的版圖。另外值得注意的是,Microchip執行長Ganesh Moorthy亦於近期加入SiTime董事會。這不僅帶來產業洞見,也被視為傳統大廠對MEMS計時技術前景的背書。在市場正快速轉向高階精密計時需求的大趨勢下,SiTime已建立起技術、專利和客戶先發優勢,具有領跑下一代計時市場的潛力。

季報數字 (2025年第三季)

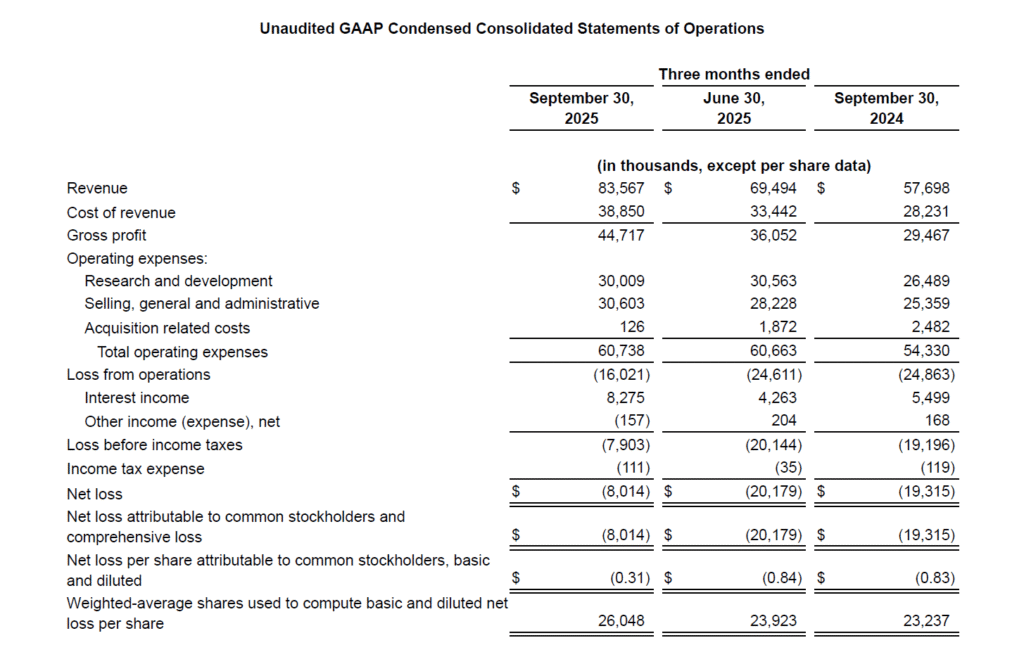

營收:第三季營收為8,360萬美元,年增45%。此成長主要受AI基礎建設需求驅動,明顯高於去年同期5,770萬美元水準。該季營收也優於分析師原預期的約7,808萬美元,超出約7%。其中,CED市場營收達4,210萬美元,占總營收的51%,年增高達115%。相較之下,移動/IoT/消費電子等領域佔比約49%,成長相對平穩。

調整後EPS(Non-GAAP):第三季非GAAP淨利為2,340萬美元,折合每股盈餘 $0.87,較去年同期的$0.40大增逾117%。這一EPS也明顯優於市場一致預期的$0.71,盈餘驚喜(Beat)幅度達22.5%。若以GAAP計算,該季仍淨虧損800萬美元(每股虧$0.31),但主要因為認列大額的股票給予和攤銷等非現金費用。扣除這些項目後,公司已展現實質獲利能力的轉折。

關鍵指標:

- 毛利率(非GAAP)為58.8%,較去年同期提升0.7個百分點。

- 營業利益率(非GAAP)達18.4%,較去年同期大幅提升12個百分點。

- 營運現金流已接近轉正;公司手握現金及短投資8.096億美元的強勁財務彈藥。

- CED客戶數量亦穩步成長,管理層提到來自超大規模資料中心和雲服務商的新客戶訂單強勁。

下一季(2025年第四季)展望:

- 預期營收將達1億至1.03億美元,中點較去年同期增長約47%。指引遠高於此前市場預估的約8,120萬美元,屬於大幅上修。

- 預期非GAAP毛利率提升至60.0%-60.5%

- 營業費用約3,500-3,600萬

- 非GAAP每股盈餘可達$1.16-$1.21。若此目標達成,將較2024年第四季(非GAAP微幅盈餘)有飛躍式成長。

超額收益預估:SiTime過去數季皆超出財測預期。2025年前三季營收平均比分析師預期高出約7-10%。若延續此趨勢,實際Q4營收有望再超指引上限,觸及1.08億-1.10億美元水準,年增率可能超過60%。Non-GAAP每股盈餘則有機會突破$1.25-1.30。

獲利能力

毛利率:2025年Q3非GAAP毛利率為58.8%,略高於去年同期58.1%,創歷史新高。毛利提升主因為產品組合優化(高毛利的CED產品佔比提升)以及規模經濟降低單位成本。公司Q4指引毛利率進一步達60%以上,SiTime已趨近行業高端水平。

營業利益率:第三季Non-GAAP營益率18.4%,較去年同期6%大幅提升。這反映收入成長遠超過營運費用增加,帶來顯著的經營槓桿效應。SiTime近年大舉投資研發與市場拓展,但隨著營收快速放大,研發費用率已從2024年的50%以上下降至本季40%出頭,營益率轉正並逐季攀升。公司預期2025年Q4營業費用約3,500多萬美元,營收破億後營益率可望突破20%。儘管與成熟半導體公司30-40%的營益率相比仍有差距,但SiTime已走出虧損谷底,呈現明顯改善趨勢。

EBITDA與淨利:第三季EBITDA利潤率接近20%(非正式估計),顯示核心營運現金創造能力轉強。非GAAP淨利率約28%(2,340萬/8,360萬),受惠於利息收入增加及營運槓桿,較去年同期明顯改善。雖然GAAP淨利率仍為負(-9.6%),但預計在毛利率上升和費用控制下,GAAP盈虧平衡點可於2026年前後達成。

自由現金流:SiTime本季營運活動現金流入約1,500萬美元(推估),若扣除資本支出,自由現金流(FCF)接近打平或小幅為正。由於公司尚處擴張期,研發和併購投入高,過去一年FCF仍微幅為負(FCF殖利率約-2.66%)。然而隨著盈餘轉正及費用佔比下降,未來幾季FCF有望轉正並逐漸提升。

同業比較:相比同為高速成長的半導體公司,SiTime的非GAAP毛利(~59%)與Silicon Labs (~60%)相當,略低於Microchip (~66%)這類規模大廠;營益率方面SiTime尚低於成熟同業(Microchip營益率約40%)但提升速度快。在EBITDA Margin和FCF方面,目前仍落後於已穩定獲利的同業。不過SiTime擁有零負債與8億美元現金,財務體質遠優於一般中型半導體公司。

估值分析

市盈率(P/E):採非GAAP每股盈餘計算,2025年全年EPS可望達約$2.7-$2.8,對應目前股價的本益比約在120-130倍,高於半導體同業平均。

市銷率(P/S):以2025年預估營收約3.13億美元計,當前P/S約為25倍左右,位居半導體產業頂端區間(產業平均約4-5倍)。Forward P/S(2026預估營收~4億美元)將下降至約19倍,但整體仍屬高估值狀態。

季報 Highlights

產品與併購:9 月推出 Titan™ MEMS 諧振器(業界超小封裝),切入 ~$4B 市場;TimeFabric™ 軟體強化資料中心時間同步;Aura 併購帶入時鐘 IC 與 IP、推動「震盪器+時鐘+諧振器」一站式方案,毛利結構優化。

Sell-side:多家券商上修目標價;Needham $360、UBS $375,保守派 Barclays $260;一致目標價由 $268 升至 ~$329。整體基調:看好 AI 動能與 Titan 潛力,但提醒估值/客戶集中風險。

360度分析

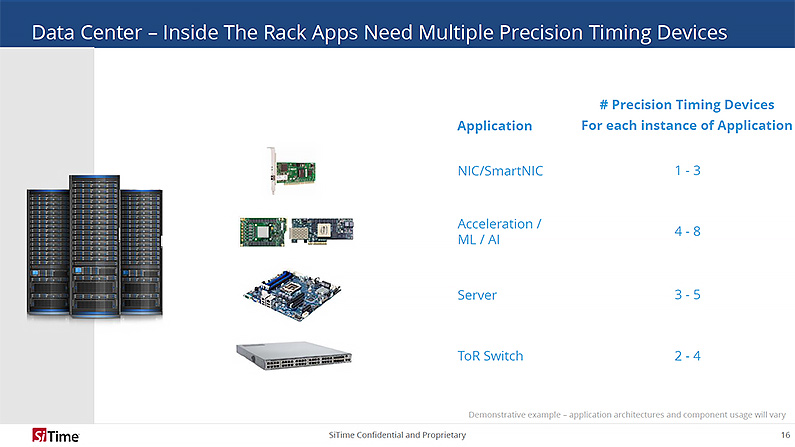

時鐘 IC(Clock IC)是做什麼的?跟諧振器/振盪器怎麼分工?

- 定位與角色 – 時鐘 IC負責「生、整、配」系統時脈:

- 產生可用時鐘(多靠PLL 合成與頻率轉換的Clock Generator);

- 淨化/重整抖動(Jitter Cleaner/Network Synchronizer);

- 低抖動多路分配(Clock Buffer/Fanout)。這些晶片構成伺服器/交換器的clock tree,確保 CPU/GPU、SerDes(100G/400G/800G)等都拿到「對的頻率、低抖動、同步一致」的時鐘。

- 與諧振器/振盪器的分工

- 諧振器(Titan 類):純頻率基準元件,本身不輸出時鐘,要搭配時鐘 IC 或振盪器電路。優點是可極小型、可與 SoC/MCU 共封裝,做為更穩定的“時間基準”。

- 振盪器(XO):把諧振器+驅動電路整成有源時鐘模組,可直接輸出單一路或少量路數的時鐘,特性是「插上就用」。

- 時鐘 IC:在「系統級」把來自 XO/諧振器的基準放大成多路、轉頻、除抖動並分配到全板,滿足不同子系統(PCIe/CXL、以太網PHY、存儲控制器等)的頻率與抖動規格。

- SiTime 的時鐘 IC 例子(理解用途即可)

- Clock Generator(SiT95141):支援 8 kHz–2.1 GHz、可多輸入多輸出、分數-N PLL 轉頻,用於把單一參考時鐘轉成系統所需的多種頻率。

- Network Synchronizer/Jitter Cleaner(SiT95147):提供多輸出、頻率轉換與抖動清除,對 100/200/400/800G 交換器/路由器的 SerDes 可靠度很關鍵。

- Clock Buffer/Fanout(SiT92112/SiT92114):極低附加抖動(~50 fs RMS),把“乾淨時鐘”以極低偏差分送到多顆 ASIC/PHY。

- 與網路同步(PTP/IEEE-1588)協同 – 在資料中心/5G 網路中,時鐘 IC 常與PTP 軟體與硬體基準協同運作;SiTime 的 TimeFabric 結合自家振盪器/時鐘,可把端到端時間同步精度做得更高,用於 AI 叢集與高可靠通訊。

- 產品線補齊的戰略意義 – SiTime 2023 年收購 Aura Semiconductor 的時鐘產品與 IP,使其從「諧振器+振盪器」延伸到「完整時鐘 IC」,變成能提供基準→產生→分配→同步的一站式供應商,對 AI 伺服器與交換器這類高複雜度板級設計更具吸引力。

諧振器/振盪器提供「基準與單點時鐘」,而時鐘 IC負責把時鐘「做乾淨、做成多路、做成全板一致」。在 AI 資料中心這種對低抖動與嚴格同步極度敏感的環境,三者缺一不可,但時鐘 IC 是把時序“系統化”落地的關鍵中樞。

AI資料中心需求能維持高速成長嗎?

MEMS 計時已從 GPU/CPU 模組、主機板到交換器/路由器全面滲透,為高速運算與雲網裝置提供低抖動、高穩定的時鐘與網路同步,是 AI 資料中心的「必備零件」;SiTime 甚至把硬體與 TimeFabric 軟體結合,宣稱可比石英方案帶來最高 9 倍更準確的同步,直接提升 AI 叢集效能與利用率。公司同時以 Titan 諧振器切入更小型、更耐震與更省電的時序元件,並以大量專利堆疊護城河。展望 2025–2027 年,外部機構預期 Hyperscaler CapEx 進入超級擴張期(高盛估 2025–2027 合計達 US$1.4T;市場研究亦看向 2030 年接近 US$1T/年的數據中心設備支出規模),SITM 的業績能見度將高度同步這條 AI 基建曲線;其 Q3 財報與 Q4 百億級指引,已反映此趨勢正在發生。

Titan平台如何強化產品競爭力?

Titan平台的推出使SiTime在產品版圖上實現了重大躍升。過去SiTime以震盪器為主力產品,而Titan是其首款MEMS諧振器產品系列,定位為石英晶體的直接替代方案。Titan帶來的競爭優勢有幾個層面:

- 從石英改寫規格:Titan 是 SiTime 第一個 MEMS 諧振器產品線,主打可「直接替代石英」。最小封裝 0.46×0.46 mm(0505 CSP),比 1008 石英小 4×、比 1210 石英小 7×,有利於 SoC/MCU 共封裝與板空間釋放。

- 性能/可靠度全面升級:在客戶自建的振盪器電路中,Titan可帶來最高 50% 更低功耗、~3× 更快啟動/更低啟動能量、~5× 更佳老化穩定,並具 ~50× 抗震/抗振,覆蓋 −40 °C 到 125 °C 的嚴苛溫域。這些特性對伺服器、交換器與邊緣裝置都很關鍵。

- 產品版圖補齊、客戶一次到位:SiTime 現在同時供應 諧振器+振盪器+時鐘 IC,能提供「一站式」計時解決方案,降低跨廠商相容/調校成本,縮短導入時程。

- 更大的可服務市場(SAM):Titan 讓 SiTime 進軍 約 US$4B 的獨立諧振器市場,官方並指引為中期新增的常年機會池。對應 AI 伺服器、高速網通、穿戴/醫療等高量應用,長期成長槓桿更足。

SITM是否具有護城河?

是的,護城河正在成形而且加深。SITM在MEMS Timing出貨已逾35億顆、居領先地位,並握有大量專利與與Bosch的長期代工/製程合作,確保先進製程與產能彈性。其Titan平臺把MEMS版「諧振器」做至0.46×0.46 mm超小封裝,啟動更快、功耗更低、抗震耐溫佳,便於與SoC/MCU共封裝,這是石英難以複製的產品競爭力。同時,SITM已補齊諧振器+振盪器+時鐘IC全產品線,能提供從基準到分配/潔抖的一站式方案,提升客戶黏著與轉換成本。技術/專利+製程夥伴+完整產品組合+AI-DC強需求構成SITM的多重護城河。

分析總結

SiTime 正站在 AI 與高速網通的風口。Q3 營收 $83.6M(YoY +45%)、Non-GAAP EPS $0.87 明顯優於預期,且 Q4 直指 $100M+、EPS >$1.16,顯示訂單動能強,營收增長加速,2026能見度高。MEMS 時序在伺服器、交換器、SerDes 對「低抖動+高穩定」需求中具剛性;TimeFabric 宣稱較石英方案最高 9×同步精度,Titan 諧振器以 0.46×0.46 mm 超小封裝切入更廣 TAM,構築差異化護城河。財報後多家券商上修目標價(Needham $360、UBS $375),股價動能強,市值小(7B),具有成長空間。

但公司獲利仍在爬坡,營業利益率18.4%與成熟半導體公司30-40%的營益率相比仍有差距。估值普偏高於半導體同業,在高預期基準上,一旦成長斜率不如指引,易引發倍數收縮。業績高度隨 Hyperscaler CapEx 變化,景氣波動或單一大客戶節奏調整,都可能帶來短線波動。

下一步驗證清單:

- 追蹤2026財年初各大雲端/Hyperscaler Capex 是否再上修,以確認AI timing需求是否連動。

- 觀察non-GAAP毛利率能否繼續提升至60%以上,Non-GAAP營益率提升至20%以上。

估值高位宜「逢回分批」,以降低週期與情緒反轉風險;順勢交易、盯緊前高與 50 日均線等關鍵位,嚴設停損。

用語說明

- MEMS(Micro-Electro-Mechanical Systems):微機電系統,一種在晶片上製造微型機械結構的技術,可用於實現振盪器、感測器等功能。SiTime的計時晶片即採用MEMS諧振元件,替代傳統石英晶體。

- CED(Communications, Enterprise, Datacenter):通訊、企業及資料中心市場。SiTime用此縮寫指代該細分市場的客戶群,包括電信基礎設施廠商、企業級網路設備商、超大規模雲服務業者等。

- Precision Timing(精密計時):泛指高穩定度、高精度的時間頻率控制技術,在電子系統中提供時鐘信號同步。SiTime稱自己為Precision Timing公司,即專注於提供精準時脈解決方案。

- Holdover(時間保持):當外部授時信號中斷時,系統自行維持準確計時的能力。TimeFabric軟體將SiTime裝置的holdover延長至24小時,大幅優於傳統方案,確保關鍵基建在GPS訊號短暫丟失時仍可正常運作。