Micron Technology(美光科技)是全球前三大的記憶體晶片廠商,專注於DRAM和NAND快閃記憶體等領域。在AI熱潮帶動下,公司2025財年業績創下新高,股價年內累計上漲超過130%。做為美國境內唯一的記憶體製造商、AI高頻寬記憶體(HBM)供應商,Micron具備獨特的策略地位與投資價值:一方面受惠於資料中心和車用電子等強勁需求,另一方面也獲得美國政府在半導體CHIPS法案下的補助支持。FY2026預估營收年增率45.77%,獲利年增率102%。成長率與GPU半導體廠商相媲美。

公司介紹

市值規模:截至2025年11月4日,Micron市值約為2,634億美元。

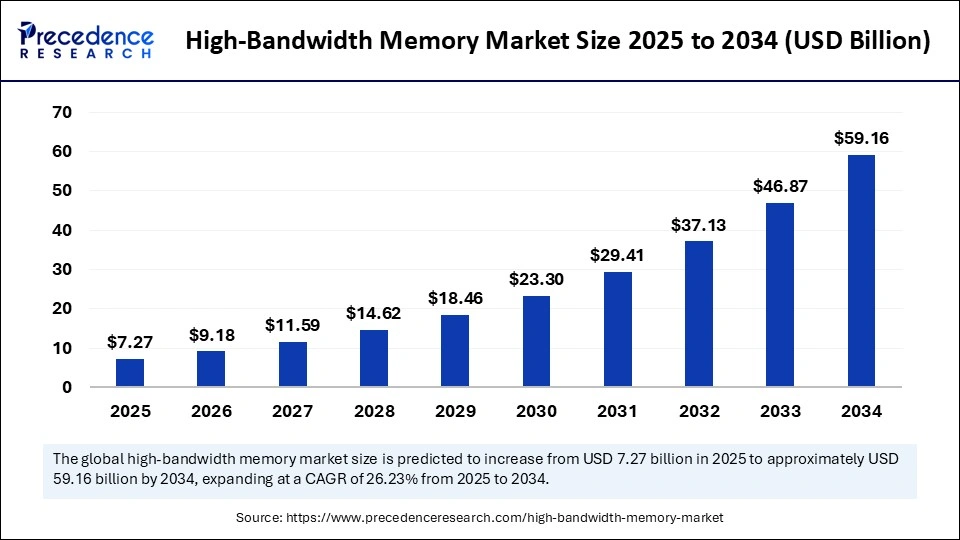

產業地位與趨勢:美光主營DRAM動態記憶體與NAND快閃記憶體晶片,廣泛應用於資料中心、個人電腦、智慧手機、汽車電子等領域。其中,AI時代的崛起帶來對高頻寬記憶體(HBM)與高階DDR5伺服器記憶體的爆發性需求,使記憶體市場出現了結構性供不應求的局面。Precedence Research表示HBM 2025至2034,市場規模將以年化26.23%成長。雲端運算與資料中心對高速大容量記憶體的需求激增,同時車用電子(例如ADAS自動駕駛系統)也推升車用記憶體含量。展望未來,AI、雲端、車用將成為記憶體產業的長期成長動能。摩根士丹利近期報告更指出,AI驅動的記憶體上升循環「還沒完」,有望持續長達10年之久。

客戶組成與商業模式:美光的客戶涵蓋雲端服務業者、伺服器與PC製造商、智慧型手機廠商、汽車與工業電子等。依2025年Q4業務收入劃分,資料中心相關記憶體(雲端+企業)占比約56%,消費性產品(手機/個人電腦)約33%,汽車及嵌入式約11%。記憶體晶片價格受供需週期波動影響顯著,例如HBM記憶體受AI Capex大幅增加影響而處於供不應求的狀況,公司營收及毛利率具有景氣循環特性。

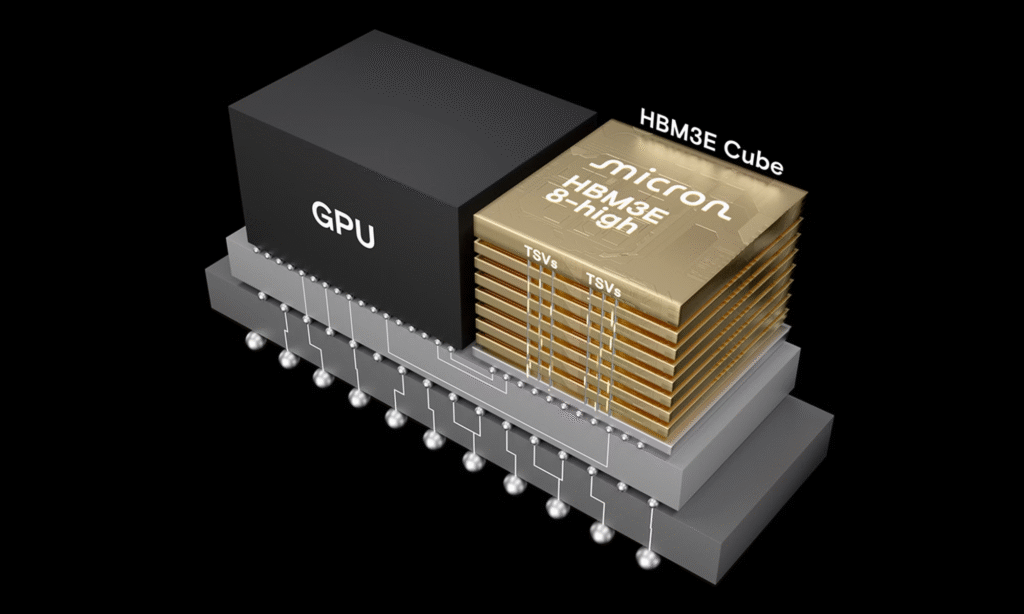

競爭優勢:作為美國本土記憶體大廠,Micron在地緣策略上享有政府補助(獲得61億美元CHIPS補貼)以擴充先進製造產能。技術上,Micron積極投入下一代EUV製程(1-γ世代DRAM)與高階堆疊封裝,擁有強大的專利組合(如3D堆疊記憶體、Secure Boot安全架構)。特別是在HBM高頻寬記憶體領域,Micron最新推出的HBM3E產品提供超過1.2 TB/s的帶寬,功耗較競品降低30%,性能領先。這種技術優勢讓Micron在AI資料中心市場具備性能/成本競爭力。同時,身為唯一美國記憶體供應商的身份,使其在需考量供應鏈安全的客戶(如美國超大型資料中心業者、政府專案)中更具優勢。

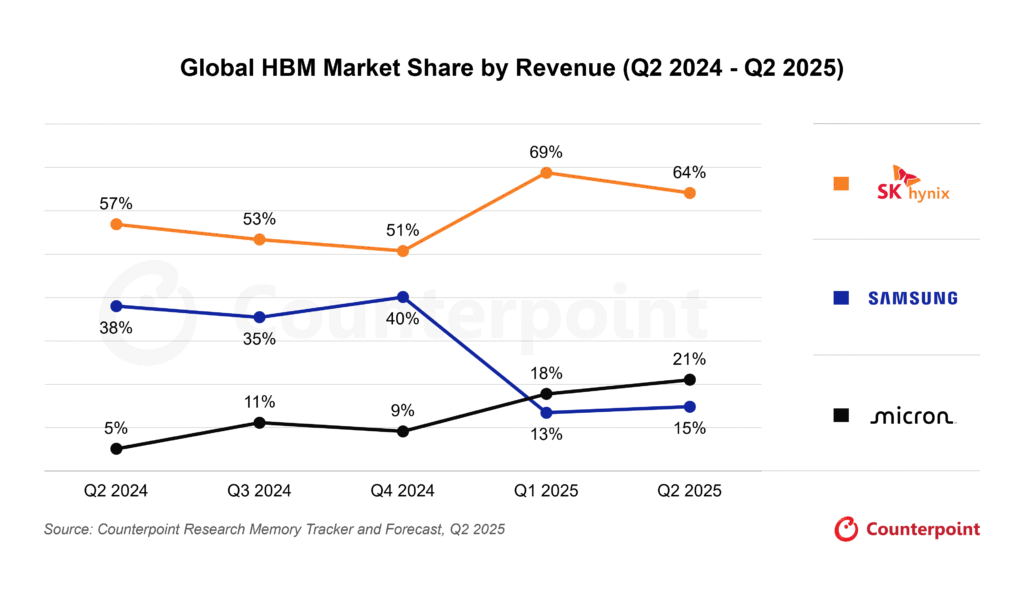

主要競爭對手:全球記憶體市場呈寡占格局,前三大廠商掌握大部分市佔。美光的主要對手為三星電子21%與SK海力士64%(韓系廠商),兩者在DRAM和NAND市占率均略高於美光。尤其SK海力士目前在HBM產品上出貨領先(率先量產HBM3E並計劃2025 Q4出貨HBM4),Micron在最近一季的市佔率上升至21%超越三星。此外,在NAND領域,美光競爭者還包括Kioxia、Sandisk (SNDK)、中國長江存儲等。這一輪 AI 競賽中,Sandisk與SK hynix一起要把 High Bandwidth Flash (HBF) 規格標準化。HBF將用來補 AI 伺服器的高頻寬儲存層,時間點抓 2027 前落地。

2025 Q4 季報數字

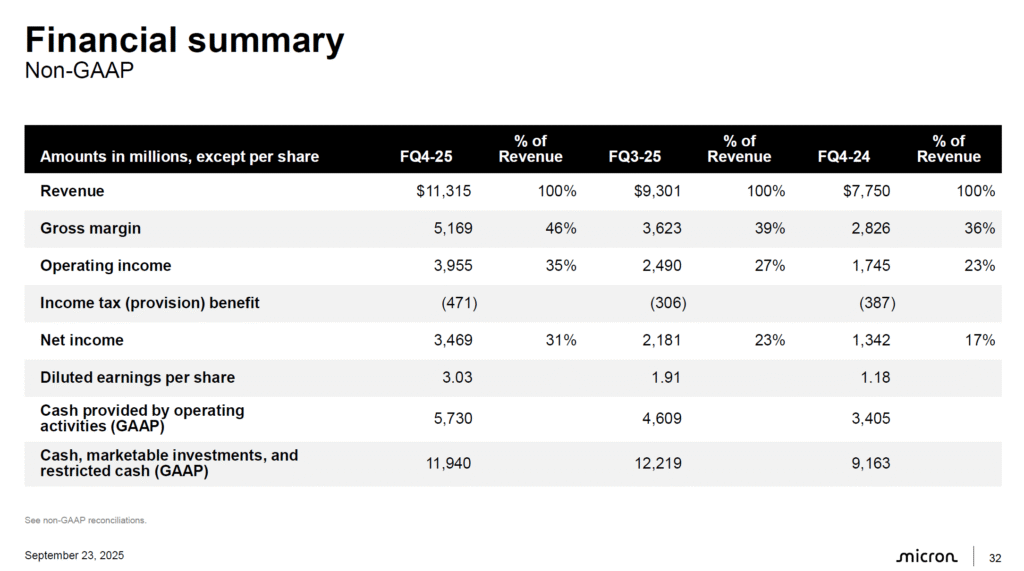

營收成長:2025財年第四季(截至8月28日)營收達113.2億美元,年增約46%。此數字略高於市場普遍預期的約111億美元水準。

獲利表現:該季非GAAP調整後淨利為34.7億美元,折合每股盈餘(EPS)3.03美元,較去年同期的1.18美元大幅成長(>150%)。EPS也優於分析師預期的2.77美元,盈餘驚喜幅度約+9%。GAAP淨利則為32.0億美元(EPS $2.83),同比大增260%。值得注意的是本季毛利率46%,創下2018年以来新高。營業現金流也攀升至57.3億美元,較去年同期翻倍。

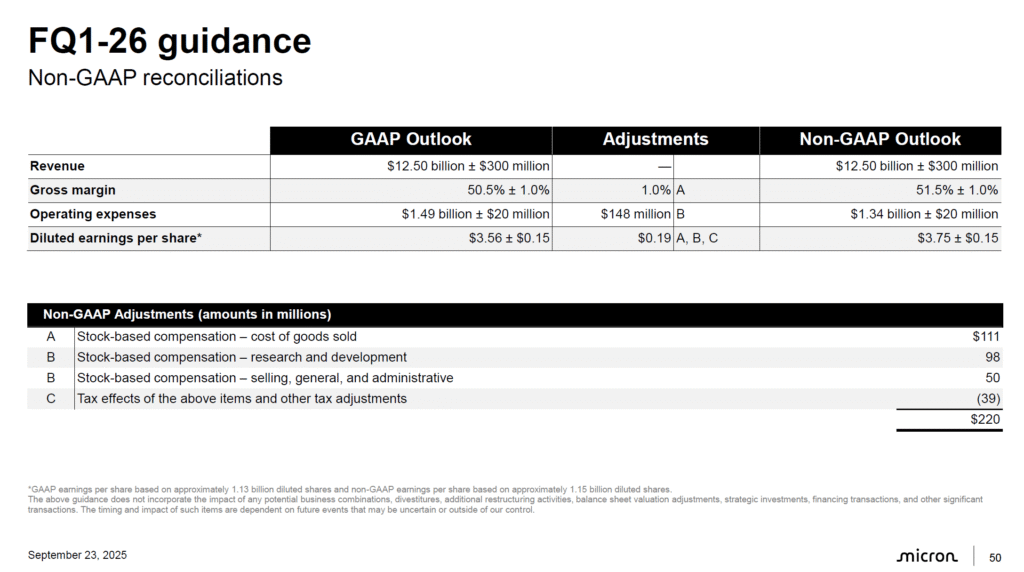

下季展望與財測:管理層對2026財年第一季(截至2025年11月末)給出樂觀指引,預計營收約125億美元(±3億)。若達成,將再創歷史新高,且高於市場原先預期。每股盈餘預期為$3.60–3.90(非GAAP中點$3.75)。毛利率指引提升至51.5%±1%(非GAAP),顯示隨著高價值產品組合(HBM、DDR5)比重提高,獲利能力進一步增強。此外,公司預期2026年記憶體供給仍將吃緊,有信心超額完成此財測。根據美光過去數季經常優於預期的表現(例如本季盈餘驚喜+9%),市場推測實際結果可能達到財測高標甚至更佳。

關鍵KPI與趨勢:本季資料中心相關記憶體業務收入大增137%,占總營收比重攀升至56%;移動/個人端佔33%,車用及嵌入式佔11%,顯示營收結構更偏重雲端AI領域。產品組合上,高帶寬記憶體(HBM)與高容量模組(高階DIMM)已成為成長主軸——2025財年此兩項收入合計達100億美元,反映AI伺服器記憶體需求的蓬勃。同期,傳統DRAM(DDR4/DDR5)價格也因供應緊縮而上揚,帶動整體DRAM業務獲利提升。資本支出方面,2025財年公司投入淨額138億美元擴產(單季Q4達49億),並獲得政府激勵資金20.05億美元緩解部分資本開支。這些指標顯示,Micron正加速佈局先進產能,以滿足未來需求成長。

獲利能力分析

利潤率水準:2025 Q4美光毛利率達45.7%(non-GAAP),較去年同期36.5%大幅提升。營業利益率(non-GAAP)為35.0%,同比提高逾12個百分點。受惠於毛利擴張,該季GAAP淨利率約28%(全年淨利率22.8%)。EBITDA利潤率則估計超過40%(同期折舊攤提約佔營收10%左右)。自由現金流方面,雖然重資本支出帶來壓力,Q4調整後自由現金流仍達8.03億美元,全年累計37.2億,佔營收比約10%。公司現金及投資餘額約119.4億美元,財務彈性充足,獲利能力顯著改善。

同業比較:與韓系競爭對手相比,美光的獲利體質在本輪上行周期中也迅速趕上。一例是SK海力士,其2025年Q3毛利率約54%、營業利潤率47%,單季淨利率高達約51%。美光當季35%的營業利益率雖略遜於SK,但考量美光產品組合中NAND比例更高(NAND利潤率低於DRAM)、且受中國禁令影響部分營收,美光能在一年內將毛利率提升至接近50%,已展現出卓越經營彈性。值得注意的是,記憶體產業高度集中,龍頭三星、SK與美光目前均處於供不應求帶來的超額利潤期。例如SK海力士Q3單季淨利達88億美元,同比大增119%;三星電子半導體部門據報也因HBM熱潮而獲利激增。相較之下,美光在美國股市享有更高的估值溢價(目前TTM本益比約30倍,而SK約15倍),反映投資人對其長期成長潛力與美國製造戰略地位的信心。

季報 Highlights

AI產品與技術進展:本季業績說明會上,Micron宣布其下一代HBM4產品線已取得重大進展。管理層強調,Micron的HBM3E高頻寬記憶體在性能(頻寬超1.2TB/s)和能效(功耗較同級產品低30%)方面領先業界;而即將推出的HBM4將進一步提升速度並維持低耗能優勢。隨著AI伺服器對HBM需求爆發,Micron目前HBM3E產能2026年前已被客戶預訂一空。公司有信心在2026年將HBM供貨較2025年大幅成長,並已著手提升產能滿足需求。這些創新產品有望持續推升美光的產品組合價值與毛利率。

新市場與合作:除資料中心外,Micron高層也看好PC與智慧手機領域記憶體需求的復甦,指出這些終端市場在AI應用上落後於資料中心,但正開始追趕。例如智慧手機內的AI運算功能增加,將帶動高階手機DRAM和NAND容量提升。同時,美光持續拓展車用與工業市場,提供車規記憶體解決方案。在政府支持上,美光宣布了$2000億美元的美國擴產計畫,獲得61億美元聯邦補貼,目標十年內將40% DRAM產能移回美國。

財報電話會議摘要:Micron管理層在Earnings Call中釋出了樂觀展望。執行長Sanjay Mehrotra表示:「記憶體產業供應正吃緊,AI已徹底改變市場版圖」,預期2026年DRAM供需環境將持續健康,有利於產業獲利。CFO提到公司將2026財年資本支出提高至180億美元,主要用於擴充先進DRAM產能,以把握AI商機。同時,公司預計NAND快閃記憶體市場也將在2026年改善,一方面受資料中心SSD需求帶動,另一方面QLC等新技術提高成本效率。管理層還強調了一些關鍵策略:其一,退出利潤較低的代理型NAND市場(如手機eMMC),聚焦資源於技術領先的產品線;其二,透過一γ(1-gamma)EUV製程的導入,在2026年實現DRAM位元供給大幅成長同時降低單位成本。在問答環節,分析師關注HBM4的市場定位與競爭力、新GPU架構對記憶體需求的影響等。公司回應對HBM業務採取與客戶長單鎖量策略,確保投資回報穩定;並表示將在HBM4世代爭取更高市占,預期2026年Micron的HBM市場份額將高於2025年。整體而言,管理層論調樂觀,凸顯AI浪潮下美光的領導地位與前瞻部署。

券商最新評等:財報公布後,多家券商調高對美光的預期。UBS分析師Timothy Arcuri維持買進評級,目標價從$225上調至$245,理由是DRAM產能吃緊將帶動核心業務盈利大超過去循環。Citi分析師Christopher Danely同樣重申買進,同時將目標價大幅從$200調高至$240;他預期美光毛利率可在2026財年第3季反彈至60%,年度EPS上看$23,幾乎是2018年上輪高峰的兩倍。此外,Barclays將目標價從$195提高至$240,Mizuho由$195升至$240,Morgan Stanley也罕見轉向正面,將評級上調為增持、目標價從$160大幅上調至$220。

360度深入分析

HBM 已經成了 AI GPU 擴張的『戰略物資』?

現在的頂級 AI GPU之所以那麼貴,最大原因不是 GPU 核心本身,而是旁邊那幾疊高頻寬記憶體 HBM。多家拆解都指出,Nvidia H100 這級別產品裡,HBM 的成本就可以吃掉大約一半,是單一最大成本來源,甚至比先進封裝還重要。而且AMD或其他ASIC GPU也都需要HBM。問題是,能做 HBM 的就三家:SK hynix、Samsung、Micron,TrendForce 也說這三家正在「前所未有地擴產」,但就算這樣,把 TSV/HBM 專用產線從現在的水位拉到 2025、2026 的規模還是要時間,SK hynix 和 Samsung 都是用「一年翻倍」這種節奏在追趕,顯示產能真的吃緊。所以只要 AI 廠商繼續推 140GB、180GB 這種大容量的 GPU/ASIC,加速器數量一上去,就一定先卡在 HBM,可供給、良率、擴產進度都會直接決定 AI 算力成長的速度,這就是它變成「戰略物資」的原因。

AI帶動的HBM需求是連續性還是一次性拉貨?

從目前資訊看來,AI浪潮對HBM高頻寬記憶體的需求具備明顯的連續性與結構性趨勢,而非僅一次性備貨。在2023–2025年間,生成式AI訓練帶來GPU需求激增,也直接推高了每顆GPU搭載的HBM需求量。SK海力士等供應商2025年第三季營收創新高,HBM3E等產品大賣,甚至出現「產能在2026年前全數被預訂」的盛況。Micron管理層同樣指出,其HBM3E產能在未來數季都將處於滿載狀態,對2026年整年的HBM出貨也有高度信心,預計供不應求將延續至明年。此外,Micron採取與主要AI客戶簽訂長期合約的模式,提前鎖定未來數年的HBM訂單與價格。這說明HBM需求並非曇花一現,而是有長線支撐。更宏觀地看,AI運算正從雲端擴散至更多領域:如推論服務需要一般伺服器協同處理,大模型在終端裝置上的部署等。摩根士丹利預估AI帶來的記憶體緊俏可持續5–10年。綜上,AI驅動下的HBM需求屬於連續性趨勢。短期內或許會有季度間波動(例如主要雲服務商的部署節奏),但整體曲線向上,而且由於HBM供給端擴產需時(新廠要到2027年後才投產),供需緊俏可能成為中長期常態,支持需求持續旺盛。

資料中心收入占比提高是風險還是優勢?

Micron近年來資料中心相關業務(含雲端記憶體)占比大幅攀升,最新一季已達56%營收、毛利率52%。短期這一轉變屬於優勢,因為AI資料中心,是目前記憶體增長最快、利潤最高的市場之一。美光透過專注高價值產品(如HBM、DDR5模組)成功抓住這波潮流,不但提高營收年增率,也提高獲利能力。數據顯示其資料中心營收年增達137%,毛利率同步提升。同時,由於美國國防及超大型雲端客戶偏好本土供應,Micron作為唯一美國記憶體廠商,在資料中心領域具有策略護城河。然而長期風險在於營收結構較為集中:一旦資料中心需求放緩,對公司整體業績衝擊更大。

HBM4會持續提升毛利率,還是將面臨韓廠壓價擠壓?

短期(到2026前)不用太擔心壓價。 HBM4還是供不應求,買方是NVIDIA、超大雲、AI伺服器鏈這些急著要貨的客戶,三家供應商而已(美光、海力士、三星),所以定價權還在供應端。美光有技術+客戶鎖定,毛利率一開始會漂亮。 美光自己說HBM4成本比HBM3E高,但賣價也會拉上去,而且它主打效能、功耗都最好,這種產品可以談「性能溢價」,不需要用殺價換市占。真的有壓力會發生在韓系彼此之間先打,不是先打美光。 管理層也暗示,之後的市占變化主要在三星 vs 海力士,美光主要是把能做的高價值訂單吃滿就好。價格壓力會比較晚才出現。 等到2026之後產能逐步開上來、需求成長速度沒那麼瘋,供需才會接近平衡,屆時HBM毛利率才有「正常化」的可能。

HBF若成形,會否稀釋Micron在HBM上的技術與毛利領先?

HBF(High Bandwidth Flash)的核心訴求是用更大的容量、相近的匯流排設計,滿足超大型語言模型在推論階段對「多、便宜、讀快」記憶體的需求,這正好踩到現階段HBM「容量小、成本高」的痛點;一旦AI伺服器開始採混合架構(少量HBM+大量HBF),高階DRAM的成長斜率與議價力都有可能被攤薄。尤其市場傳出,SanDisk(SNDK)與SK hynix正朝2027年訂立相關HBF規格、並與GPU陣營協同設計,意味著Micron未來在高頻寬記憶體市場將面對「不是從DRAM陣營來的對手」,而是從NAND端殺進來、主打容量優勢的新路線。

技術分析:均線、MACD、RSI如何?

趨勢:股價在短、中、長期均線之上,多頭排列完整,代表上升趨勢還在,但目前價格離中長均線有點遠,短線容易拉回修正乖離。

支撐區:最近一層可留意 220~225 一帶,再下來才是大概 200 附近的大支撐。

RSI:在強勢區間,屬於「多頭中的整理」,還不到嚴重超買,但只要幾根黑K就可能降溫。

MACD:仍在零軸上方,主趨勢看多,不過動能有點放慢,走勢可能從急漲轉成高檔橫盤或帶拉回的整理。

分析總結

總體而言,Micron目前處於基本面強勁回升與產業順風的態勢,多空因素如下:多頭論點在於記憶體市場因AI浪潮出現結構性供不應求,公司2025年營收獲利創紀錄,毛利率重返47%高位。展望未來,AI帶來的持續需求(HBM訂單能見度長達全年)、資料中心擴張、PC手機回溫等將共同驅動成長,加上美光在技術與美國製造方面的獨特優勢、政府補貼支援,預計2026財年業績有望再創新猷。華爾街分析師普遍看好,頻頻調升目標價,暗示股價仍有上行空間。技術面長期走勢向上,均線多頭排列完好。

相對而言,空頭論點關注記憶體產業固有的週期風險—雖然此輪上行被視為結構性,但未來數年若供給大量開出或AI需求不及預期,價格可能再度下跌,屆時美光盈利恐受壓。其次,中國禁令等地緣因素已令公司失去部分市場,未來國際關係走向仍存不確定性。再次,經過一年的暴漲,美光估值已不算便宜,短線技術指標超買、公司高層近期亦逢高賣股套利(CFO於$225出售持股),顯示短期股價可能面臨休整壓力。

美光作為全球記憶體週期翻揚的主要受惠者,在AI驅動下基本面強勁,預計未來幾季將持續繳出亮麗成績單。同時,其美國廠商的特殊地位賦予一定估值溢價與抗風險能力。因此,對於注重中長期的投資者,Micron仍屬於值得關注的成長股。建議採取逢低布局策略:短線若因技術面回調至重要支撐區(如$200附近)而基本面無虞時,可考慮分批承接。整體而言,本報告對Micron維持審慎樂觀的看法:預期記憶體超級週期將為公司帶來持續利好,預估股價中長期有機會挑戰更高目標價位。在留意週期波動和地緣風險的同時,當前多頭趨勢下Micron依然是AI時代半導體版圖中的重要一員,具備長期投資價值。