Duolingo (DUOL) 是一家中型市值的高成長公司,專注於提供全球性的語言學習平台。該平台提供超過40種語言的易於使用且吸引人的課程,利用遊戲化和個性化學習方法來吸引用戶。此外,Duolingo還提供價格合理的在線英語能力測試,致力於通過提高免費轉付費轉化率和嘗試不同的訂閱層級來利用其龐大的用戶基礎。近期,Duolingo推出了數學與音樂科目,並推廣了更高階的Duolingo Max訂閱服務,允許使用者與AI進行語言互動練習。目前此服務佔DAU的15%。另外,Family Plan訂閱方案也頗受歡迎,目前有20%的訂閱者使用該方案,此方案價格優惠,且更有客戶黏著力。

Duolingo善用社群行銷來增加DAU,最近新增了法國與韓國的市場經理,成效顯著。例如,在巴黎奧運期間,法文學習人數增加;當KPOP發行新歌時,韓文學習人數也隨之增加。Duolingo鼓勵每日使用,目前1/5的DAU已經連續使用365天。

24Q2財報亮點

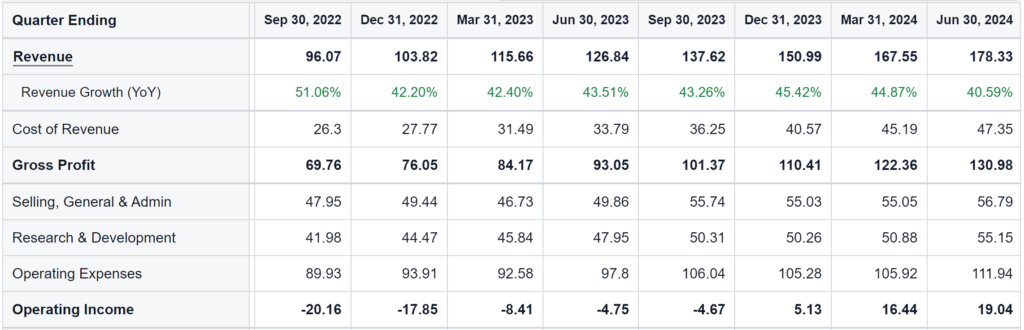

Duolingo的24Q2財報表現亮眼,以下為主要數據:

- 營收達$178.33M,年增41%,超過市場預期的$177.2M (+0.63%)。

- 總預訂量達$190.1M,年增38%,但較上季有所減速,暗示未來營收可能減速。

- 訂閱預訂量達$156.5M,年增47%。

- 付費訂閱用戶達800萬人,年增52%。

- 日活躍用戶數(DAU)達3410萬人,年增59%。

- 月活躍用戶數(MAU)達10360萬人,年增40%。

- 每股收益(EPS,稀釋後)為$0.51,年增638%,超過預期的$0.34 (Surprise +51%)。

- 淨利潤達$24.4M,去年同期為$3.7M。

- 調整後的EBITDA為$48.1M,EBITDA Margin 27%,去年同期為$2090萬和16.5%。

- 自由現金流(FCF)達$54.9M,FCF Margin 30.8%,去年同期為$34.3M和27.1%。

公司營收年增長連續兩季減速,但是表現仍然相當搶眼。而獲利表現更增速更快,這讓投資人解除了部分的擔憂。本季自由現金流(FCF)達$54.9M,FCF Margin高達30.8%,屬於頂級SaaS的表現水準。

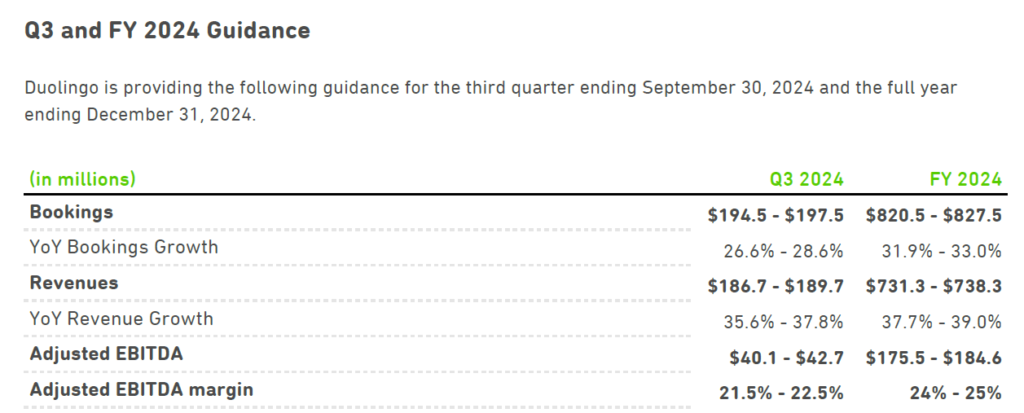

Q3 and 2024 Gudance

- 總預訂量(Bookings),Q3年增26.6%~28.6%。全年年增31.9%~33%

- 營收,Q3年增35.6~37.8%。全年年增37.7%~39%。

- 市場預估營收$188.95M,若以1%超出預期為$190.84M,營收年增38.67%。首次降至40%以下。

- Q3 Adj. EBITDA Margin 21.5%~22.5%,Q2為27%,暗示Q3將有短期費用增高以致Margin降低。

市場分析與展望

雖然語言學習市場競爭激烈,但Duolingo仍是領導者,其下載量是2024年最接近競爭對手的10倍。投資人關注AI對線上學習的影響,一度擔憂AI如ChatGPT會取代部分線上學習軟體,但後來發現Duolingo利用AI創造更多教學內容,有利於降低製作成本,並且提供更有趣的使用者互動體驗,業績並未受負面影響。

市場對於高估值的SaaS公司保持謹慎態度,這些公司需要搭配高於20%的預期營收增長率,並具備強大的競爭優勢及超過24%的自由現金流利潤率。Duolingo目前的營運狀況符合這些市場要求,但未來若任何一季的營收增長未達預期,市場將迅速調整其股價。

估值

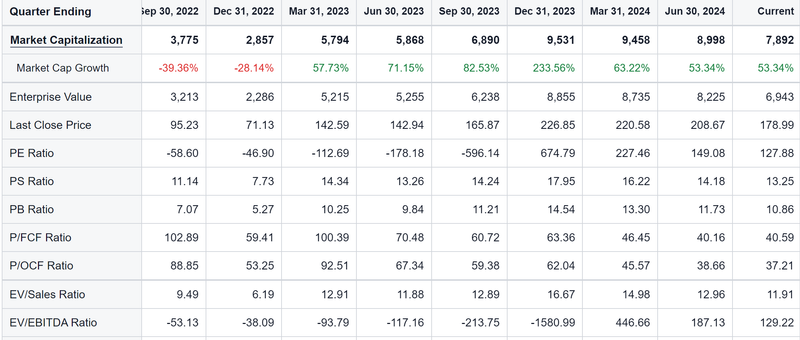

DUOL屬於成長股,適合使用P/S Ratio來與其他SaaS做「相對估值」比較。目前P/S Ratio為13.25。與其他Top SaaS相比屬於偏低,然而未來12個月的預期成長卻是最高的! 且DUOL的FCF Margin 30%也絲毫不輸給這些公司。

但若以整體科技板塊來看,DUOL也說不上是便宜。我們只能說DUOL是眾多SaaS中估值較合理的。當市場處於牛市時,可能會有較高的上漲空間。

近期股價走勢

DUOL的股價在今年5月6日達到最高點$251.3,之後經歷了劇烈的上下波動。在最近一波科技股修正中,股價最低跌至$145,下修幅度高達41.9%。Q2財報公布後股價上漲,如今價格來到$187,年初至今(YTD)下跌16.5%。這種震盪走勢反映了市場對高估值軟體即服務(SaaS)公司的謹慎態度。由於上方的套牢賣壓沉重,投資人可選擇在震盪區間($173~$232)的下緣找機會布局。

評級與目標價

我們給予Duolingo買入評級,預估未來12個月(2025/8)的目標價為$245(市銷率12倍;年營收(TTM)預計為9.2億美元);最低預估價為$196(市銷率10倍;年營收(TTM)預計為8.8億美元)。考慮到最近市場動盪較大,選擇在$180以下買入是比較安全的買點。

在當前的市場環境中,Duolingo以其強勁的增長和創新能力,展現了卓越的競爭力。對於長期投資者來說,這是一個值得關注的投資機會。