Pagaya(PGY)是一家2016年成立的AI金融科技公司,專做「把銀行的拒件變現」:它把自家風控模型嵌進合作銀行的放款流程,幫銀行把原本核不過的客戶轉成可承作的放款,再把這些資產透過ABS賣給機構投資人,因此本身不承擔壞帳風險、屬於輕資產平台。全年至今股價約+185%,2025 Q3營收成長36%,目前估值仍較Upstart、SoFi等競爭者便宜。它已與逾30家放款機構合作,形成行業最大之一的授信網絡;交易越多、數據越深,AI模型越準,形成資料網絡護城河。若進入降息週期,融資成本下降、信貸需求回溫,平台量與利潤彈性更大。綜合技術優勢、輕資產模式與相對低估值,PGY是降息受惠、值得關注的FinTech。

收入來源與收費模式

Pagaya的收入幾乎全部來自撮合貸款的費用。2025年第三季,其費用收入達3.40億美元,占總收入97%,僅約3%來自利息及投資收益。這表示Pagaya主要扮演技術服務提供者與資金撮合平台角色,本身不承擔大量信用資產,風險較傳統放貸機構輕。Pagaya向貸款合作夥伴和投資人收取各項費用,包括推薦借款人的服務費、貸款組合管理費等。由於Pagaya替金融機構變現了原本被拒的客戶群,且替資金方提供優質的AI風控貸款資產,其在收費上擁有一定議價能力。第三季每單位貸款量帶來的淨費用(FRLPC%)提升至5.0%,換句話說,每放出100美元的貸款,Pagaya能賺到約5美元的淨費用,比去年多了0.7美元,因為產品搭配與合作方式調整後,抽成效率變高了。有鑑於服務的價值獨特且替合作銀行創造增量收益,Pagaya在定價上相對有優勢,但仍須在費率上與合作夥伴保持雙贏平衡。

客戶類型

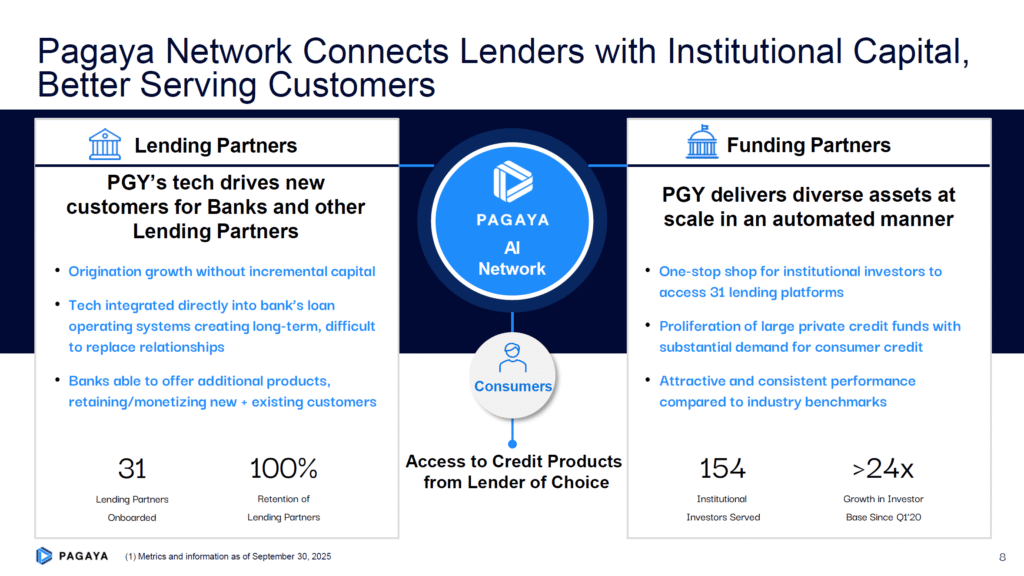

Pagaya的直接客戶是各類放款機構,包括銀行(如富國銀行Wells Fargo、道明銀行TD Bank等大型銀行近期亦與其合作)、信用卡發卡機構(如Ally信用卡部門)、線上消費金融公司、汽車金融公司等。截至2025年,公司已與31家放款機構建立合作關係。透過Pagaya,這些機構能夠觸及過去因風險政策而無法服務的客群,擴大業務量。同時Pagaya的最終服務對象涵蓋次級信貸(near-prime)為主的大眾消費者。Pagaya並不直接面向終端客戶做市場行銷,其放款量(Network Volume)來自合作夥伴的現有渠道,如銀行原有申請人以及第三方流量(Pagaya也與Credit Karma、LendingTree等流量端合作導流)。因此,其商業模式類似金融基礎設施提供商,以技術和資本網絡賦能傳統機構。這種模式使Pagaya的收入具有隨交易量變動的特性,而不像銀行有固定利差收入,需持續拓展夥伴與提高滲透率來增長。

競爭對手與市場地位

Pagaya所處領域競爭者包括多家金融科技公司以及傳統信用評分體系。直接競爭者如:

- Upstart(UPST)採用類似AI模型為銀行提供個人貸款風控,今年Q3放款量約29億美元,年增80%,收入2.77億美元年增71%,顯示行業需求旺盛。Upstart過去一年因資金來源不足經歷波動,近期業務強勁反彈並恢復獲利。

- SoFi(SOFI)則是線上一站式金融平台,擁有銀行執照直接放貸,2025年Q3收入高達9.62億美元(+38% YoY)並錄得1.39億淨利潤。SoFi業務更廣(學生貸款、投資理財等),但在AI授信技術開放給同業方面不如Pagaya專注。

- LendingClub(LC)曾是P2P借貸先驅,現轉型為銀行專營個人貸款,規模和增長均遜於Pagaya。

- Affirm(AFRM)在先買後付(BNPL)/POS融資領域領先,GMV和用戶基礎較大,但至今未盈利且定位直接面向消費者。

相比之下Pagaya以B2B模式切入POS融資市場,強調為銀行等提供第二申請通道而非與其競爭。傳統信用評分巨頭如FICO則提供信用分數作為間接競爭,其弱點在於模型缺乏Pagaya等新創的機器學習彈性。整體而言,在次級個人信貸市場,Pagaya與Upstart被視為領先的AI風控平台;截至Q3,Pagaya單季網絡放款量2.8B美元與Upstart相當,展現了在該細分市場的相若市佔。

2025年第三季財報分析 💼

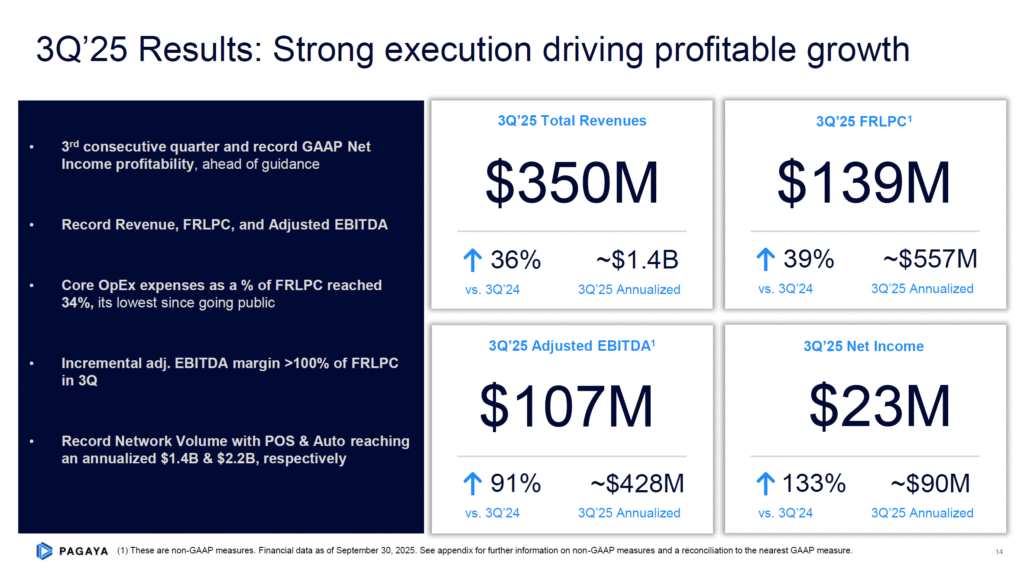

Pagaya 第三季大幅優於預期:營收 3.50 億美元(YoY +36%,創新高),核心費用收入 3.40 億(+36%)。放款量 28 億美元(+19%),但單位經濟更好——FRLPC% 提升到 5%,帶動營收成長快於放款量。

獲利全面轉強:GAAP 淨利 2,300 萬、EPS $1.02 大幅 Beat;Adj. EBITDA 1.07 億(+91%),利潤率 30.6%。FRLPC(近似毛利)1.39 億(+39%),占比約 40%。

風控維持保守:核准率約 1%、新生成貸款的損失率/逾期率優於歷史,沒為了成長而放鬆標準。

展望上修:全年營收指引 13.0–13.25 億、Adj. EBITDA 3.82 億;Q4 營收看 3.33–3.58 億,Auto 與 POS 持續推動。

獲利能力分析 📝

PGY 的「毛利率」(用 FRLPC/營收估)約 39.5%,低於 Upstart(貢獻毛利率約 57%),原因在於 PGY 需與銀行、資金方分享收益。不過靠規模與費用控管,PGY 的獲利更扎實:Q3 Adj. EBITDA 率 30.6%、近 12 個月營業利潤率約 16%,已逼近或優於同業(Upstart Q3 約 26%;SoFi 約 16%;Affirm 仍未轉正)。再加上 PGY 不留表內貸款、屬輕資產,沒有壞帳拖累;且近期降息與降成本動作(擴大循環額度並降 400bps、發行公司債替換高息資金)可進一步壓低財務費用。簡單說:雖然單位毛利不如純平台,但整體經營槓桿更強、EBITDA/淨利率領先多數同業,具備「高成長+高獲利」的體質與抗波動緩衝。

財報亮點與近期事件 🔍

Q3法說基調清楚:風控優先、穩健擴張。收入、FRLPC、EBITDA同創新高,管理層上調全年指引,並強調多產品帶動既有夥伴量能放大(少數夥伴導入新產品後放款量即大增)。新增2家放款機構,整體合作管線強勁,內生成長空間大。

- 資金與客戶兩端同時加碼:與 Castlelake 簽下$5 億汽車貸 forward flow(此前個人貸款 $25 億),確保即使 ABS 市況波動也有穩定私募資金;同時把 Citizens、TD、Wells Fargo、Texas Capital 等銀行拉進循環融資銀團,降成本、提韌性,也為未來更深合作鋪路。信用卡端延續與 Ally 的AI核卡合作,產品可跨多場景複用。

- 資本市場動作積極:年內多檔 ABS(含個金、POS)順利發行、屢獲高評級;Q3 成功發行 $5 億 無擔保票據(8.875%),加上銀行授信與股權工具,資金池充足、擴張不受限,與過去因資金荒收縮的同業形成對比。

- 風控訊號穩健:核准率仍約 1%、新生成貸款的損失/逾期優於歷史批次,沒有為追量而放鬆標準。即便同業(如部分次級車貸商)爆雷,管理層強調其多層驗證與經銷商篩選機制可提前過濾風險。

360度多空觀點分析 🔄

公司是否具備長期競爭優勢?

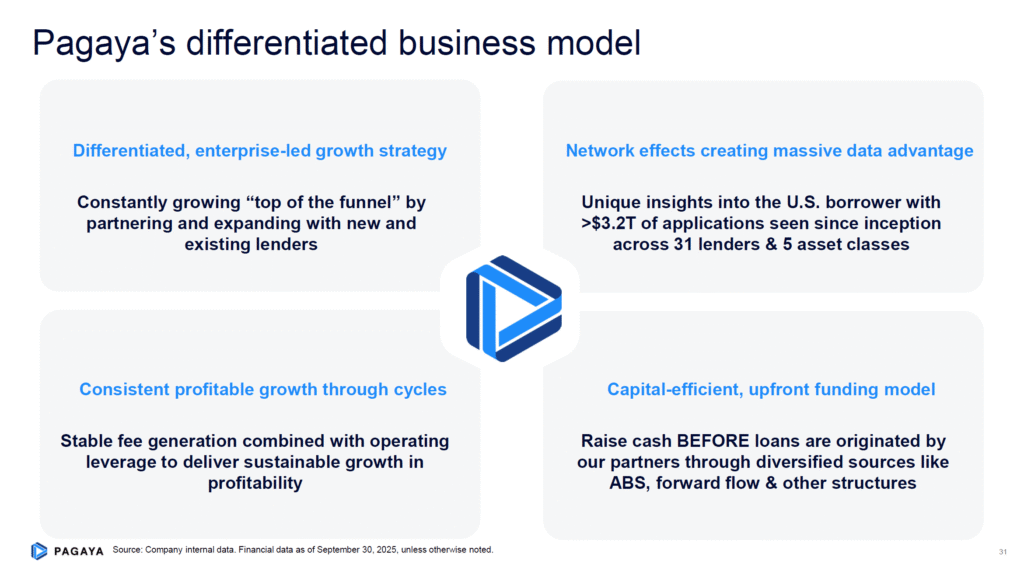

PGY憑AI風控+大數據疊代多年,與30+ 放款機構連線形成「越做越準」的資料網絡效應;前端幫銀行把拒件變現、後端以 ABS/forward flow 連結高盛、貝萊德、Castlelake 等資金方,資金組織能力強、在景氣緊時也能供給不斷;多層風控機制使資產品質穩定,雙邊平台(銀行+投資人)生態黏性提升,構成中長期護城河。

但技術缺專利壟斷、人才可被挖角,Visa/Mastercard 等巨頭也可能跨界;業務美國集中度高,若次貸需求轉弱,增長動能恐放緩。PGY具實質優勢,但護城河仍需持續驗證。

多產品策略是否成功?

Pagaya 的多產品佈局已驗證有效。從個人貸款擴張到汽車、POS、信用卡風控後,只占約30%的多產品夥伴,卻貢獻超過三分之二的放款量;部分銀行在導入直效行銷/聯營流量等新模組後,對 Pagaya 的送件量瞬間放大(曾見約 +80%)。目前新產品已貢獻近半交易量,讓成長更靠「內生成長」與交叉銷售,而非只靠新增夥伴。好處是更深的場景滲透、黏著度更高、景氣循環下的韌性更強(不再依賴單一產品/單一利基)。

在降息環境下是否能加速擴張?

若進入降息週期,Pagaya可望「量與利」雙增:融資成本下滑(ABS與公司債利率走低)可直接減輕財務費用並擴大資金池,機構在低收益環境下更願意配置其ABS/forward flow,帶來更充沛的放款彈藥;終端利率下降也提升借款可負擔性與申請量,銀行風險偏好回暖時更傾向用Pagaya把「原本要拒絕的客群」變現,疊加平台本就具備的高經營槓桿,收入與EBITDA可能同步放大。小心事項:若降息來自景氣轉差,失業上升恐拉高違約率、壓抑資產需求;同時大型銀行可能選擇自行承作而非外包,且在利差收斂時,Pagaya的抽成(FRLPC%)可能受壓。整體而言,基準情境偏利多、風險在於「衰退式降息」與銀行內部化競爭。

與競爭對手如 UPST、SOFI 的估值與成長比較如何?

就「估值×成長」組合,PGY 目前最具吸引力:股價約$27,對應 Forward P/S≈1.6x、Forward P/E≈16x、PEG≈0.1;營收年增 30%+、Adj. EBITDA 率約30%,屬少見的「高速成長+已獲利」FinTech。對比同業:UPST P/S 近 3x、EBITDA 率約 26%;SOFI P/S >2x、EBITDA 率約 16%。也就是說,投資人以更低倍數,即可買到相當甚至更好的成長與利潤品質。從區間看,現價距 52 週高點約 $45 仍有上行空間;若公司維持 30%+ 的收入增速、單位經濟(FRLPC%)與經營槓桿向上,存在重估的機會。

PGY 基準情境內在價值 50.75 美元(DCF 53.67、相對估值 47.84),相較現價 26.83 低估 47%。估值歷史指稱目前較過去三年更便宜;5 年平均低估 36%、平均價值成長 26%,整體結論為 Attractive。

不過,折價背後也反映風險溢價:PGY 規模較小、產品與客群較集中,對景氣與信用週期更敏感;在降息環境,部分大型銀行可能內部化承作壓縮平台抽成,且利差收斂時 FRLPC% 或受壓;股性 Beta 高、歷史波動大,且曾見內部人於 $30–40 區間減持。

結論:投資建議 🎯

PGY 以「AI 風控 × 雙邊平台(銀行↔資本市場)」跑出成長與獲利雙高彈性:Q3 量、收入、EBITDA 同創新高,指引上修、合作管線強,驗證模式韌性與可複製性。估值端,現價約對應 Forward P/E ~16x、P/S ~1.6x,相較增速(收入 30%+、Adj. EBITDA 率 ~30%)偏低,存在重估空間。

風險在於:宏觀與信用週期轉弱、銀行在降息後選擇內部化承作、競爭加劇與監管不確定;同時 Beta 高、空頭比例高 使股價波動大。

操作建議

- 進取型:逢回分批佈局,技術面以站回/守住 50 日線與缺口支撐為進場依據;部位控制+動態停損(跌破關鍵支撐減碼)。基本面連續 Beat/上修時可加碼。

- 穩健型:待 1–2 季財報確認「成長+利潤率」續強,觀察空頭比率回落與內部人淨賣出趨穩後再介入。

- 追蹤重點:① FRLPC% 與放款量的同步提升、② 新夥伴上線與多產品滲透、③ ABS/forward-flow 融資成本走勢、④ 信用表現(損失率/逾期率)。

總評:以 3 年期 觀之,PGY 具「高成長、輕資產、可擴張」特質且估值仍在中低區,給予 「中長期看好」;短線須尊重波動與週期風險。

專有名詞與英文縮寫解釋 📖

- POS(Point-of-Sale)融資:原指銷售時點,這裡指「購買即分期」的消費金融方式,如BNPL(先買後付)。Pagaya的POS產品讓零售分期貸款的審批更高效。

- ABS(Asset-Backed Securities)資產支持證券:以貸款等資產池產生的現金流做擔保發行的證券。Pagaya透過ABS將貸款轉售予投資者。

- SPAC(特殊目的收購公司):一種無營業實體的上市空殼公司,透過與標的私企合併使後者上市。Pagaya於2022年透過SPAC方式上市。

- Network Volume 網絡放款量:Pagaya平臺在一定期間內撮合放款的總金額,用於衡量業務規模。

- Conversion Rate 轉換率:此處指Pagaya網絡中,借貸申請轉化為實際放款的比率。Pagaya的轉換率約1%,表明審核相當嚴格。

- FRLPC(Fee Revenue Less Production Costs):「費用收入減生產成本」,Pagaya特有指標,相當於從收入扣除直接放款相關成本後的淨收入,類似毛利概念。