IREN Limited(前身 Iris Energy)是一家比特幣礦商,正積極轉型為 AI 運算服務供應商,業務主力涵蓋 比特幣自營挖礦與 AI 雲端 GPU 算力服務。公司以 100% 再生能源供電,在美國與加拿大建置多處直連電網的高功耗資料中心,專為比特幣挖礦及各類 AI/HPC 工作負載設計。目前 IREN 自營比特幣算力約 50 EH/s,與 Marathon(MARA)、CleanSpark(CLSK)並列全球領先礦商。另一方面,年底前目標將 GPU 部署擴大至 10,000+ 顆,積極進軍AI雲端GPU算力服務。憑藉長期累積的電力與場地資源(總儲備接近 3GW),IREN 正從單一比特幣礦商,進化為「比特幣 + AI 算力」雙軌並進的企業。這種新定位成功吸引華爾街投資人目光,並賦予公司更高的估值想像空間。

營收結構

2025 財年 IREN 營收 5.01 億美元,其中比特幣挖礦佔 4.85 億美元(96.7%),AI 雲端服務僅 1,640 萬美元(3.3%)。雖然 AI 雲端服務貢獻度尚小,但年增超過 5 倍,隨著 H100/H200 與 Blackwell GPU 部署加速,未來占比有望提升。

- 比特幣收入:在產出當下以市價認列,收入直接反映比特幣行情。IREN 採快速變現策略,不長期囤幣,以降低資產波動。

- AI 收費模式:按 GPU 使用時數或算力計費,價格隨市場供需浮動,類似雲端計時收費。

我們舉2025年7月該公司提供的最新資料為例,公司比特幣營收情況如下:

- 挖出 728 枚 BTC

- 平均單價 $114,891 美元

- 單月收入 $8,364 萬美元

- 硬體毛利(Hardware Profit):$6,330 萬美元

- 毛利率:約 76%

IREN 2025 Q2(FY25 Q4)財報表現總結

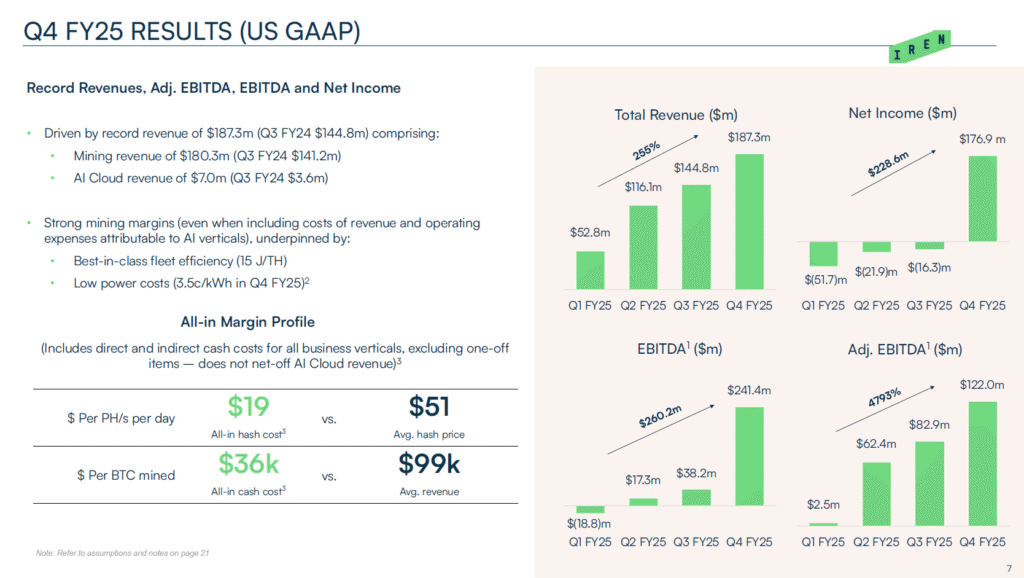

IREN 在 2025 年第二季(FY25 Q4,4–6 月)交出亮眼成績,營收與獲利雙雙超越市場預期,並成功轉虧為盈,成為公司營運的轉捩點。

單季亮點(Q4 FY25)

- 📈 營收:1.873 億美元,年增率高達 229.75%,略高於市場預期 0.74%

- 比特幣挖礦營收 1.803 億美元、佔96.3%

- AI 雲計算營收 700萬美元、佔3.7%

- 🏭 Adj. EBITDA:1.219 億美元,優於市場共識的 1.112 億美元,較Q1 FY25成長48倍

- 🔥 Adj. EBITDA Margin:65%,去年同期僅 5%

- 💰 淨利潤:1.769 億美元,成功轉虧為盈

- 👛單季 EPS 0.35 美元,遠超分析師預估的 0.17 美元(高出 118%)

- ⚡ All-in Margin:維持在 62% 的水準

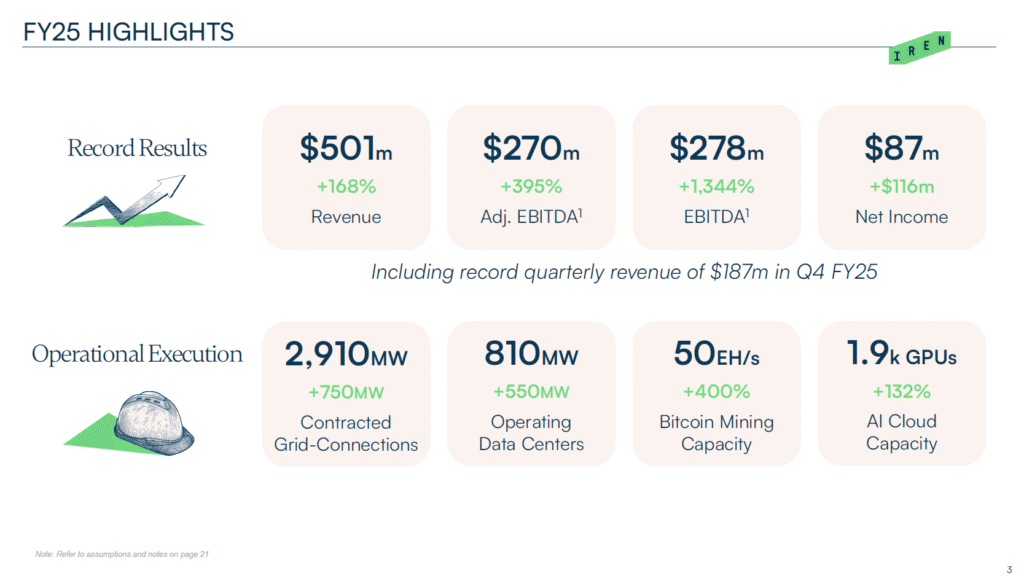

全年亮點(FY25)

- 營收 5.01 億美元,年增 168%(FY24 為 1.87 億美元)

- 淨利潤 8,690 萬美元,扭轉去年虧損(FY24 淨虧 2,890 萬美元)

- Adj. EBITDA 2.697 億美元,較去年 5,440 萬美元大幅成長395%

- 營業利潤率由 29% 升至 54%

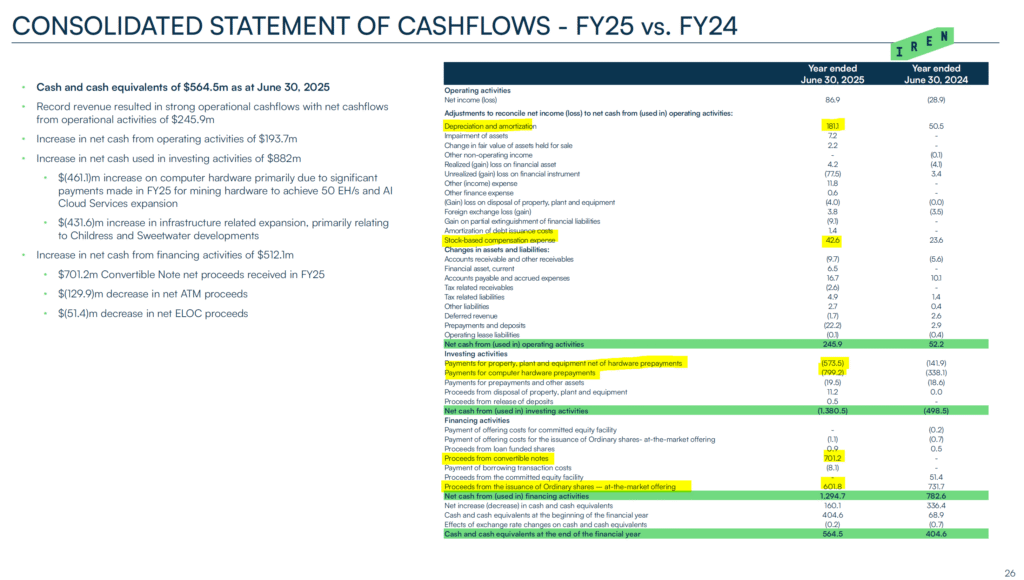

全年現金流 Cashflow

IREN 在 2025 財年的現金流呈現出高度擴張型的結構。公司營運活動淨流入約 2.46 億美元,主要受惠於比特幣牛市帶動收入暴增。不過,同時折舊攤銷高達 1.81 億美元,加上 4,260 萬美元的股權激勵,顯示固定資產沉重且持續稀釋股東。

最大的現金支出來自投資活動,全年流出達 13.8 億美元,其中 GPU 礦機與 AI 伺服器設備支出約 7 億美元,資料中心建置約 5.7 億美元,突顯其「重資產」特性。

這些龐大支出幾乎完全依靠外部融資支持。FY25 融資現金流入 12.9 億美元,主要來自 7.01 億美元可轉債與約 6 億美元的增發股票,換來年底 5.65 億美元的現金儲備。這種模式確保了短期現金充裕,但也代表公司依賴債券與股本融資來推動擴張,股權稀釋速度加快。2025六月股票發行量為2.749億張,較去年同期的1.542億張年增178%。

為了更精準了解營收在股權快速稀釋下的影響,更好的評估標準是每股營收。還好營收增長速度超越股權稀釋。2025年6月美股營收$0.75,較去年同期的$0.36,年增率208%。

AI雲計算-部署進度

I以下是 IREN 正在建設中的三大 AI 雲服務資料中心項目摘要:

Prince George(卑詩省,加拿大)

- 規模:目前已部署約 10,900 顆 GPU,包含 H100/H200、B200/B300 以及液冷 GB300 系列。

- 容量:25MW IT 負載,未來可擴展支援超過 20,000 顆 Blackwell GPU。

- 進展:新建的 10MW 液冷數據中心正施工中,專門支援 4,500 顆 GB300 GPU。

- 時程:已部分上線,預計 2025 年底可全面投產。

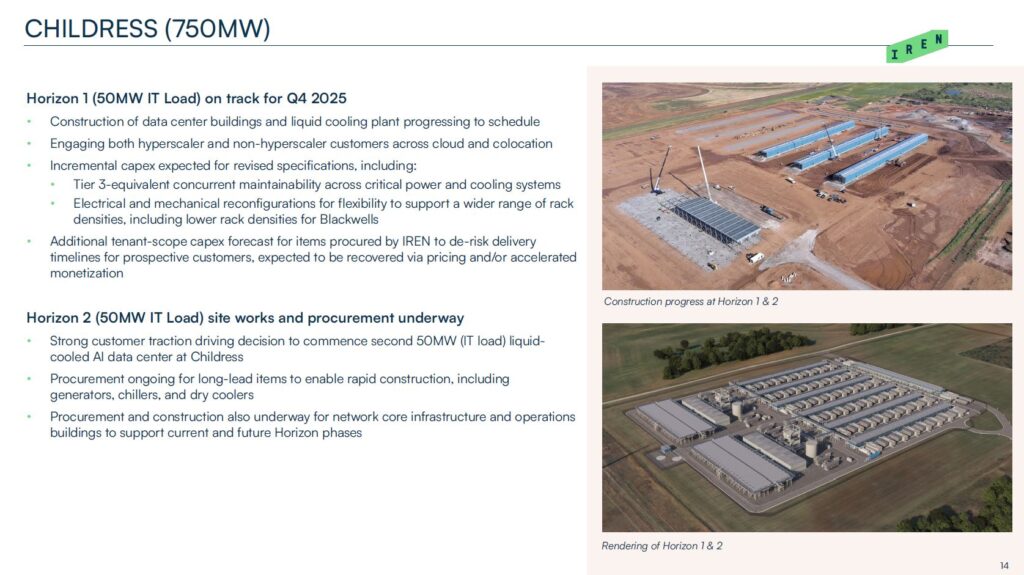

Childress(德州,美國)

- 總規模:750MW(分期建設)。

- Horizon 1:50MW 液冷數據中心,建設進展順利,預計 2025 年 Q4 上線。

- Horizon 2:第二座 50MW 液冷數據中心,已開始施工與採購,支援後續擴展。

- 特點:設計具 Tier 3 等級維運能力,機電配置可支援高密度 Blackwell GPU。

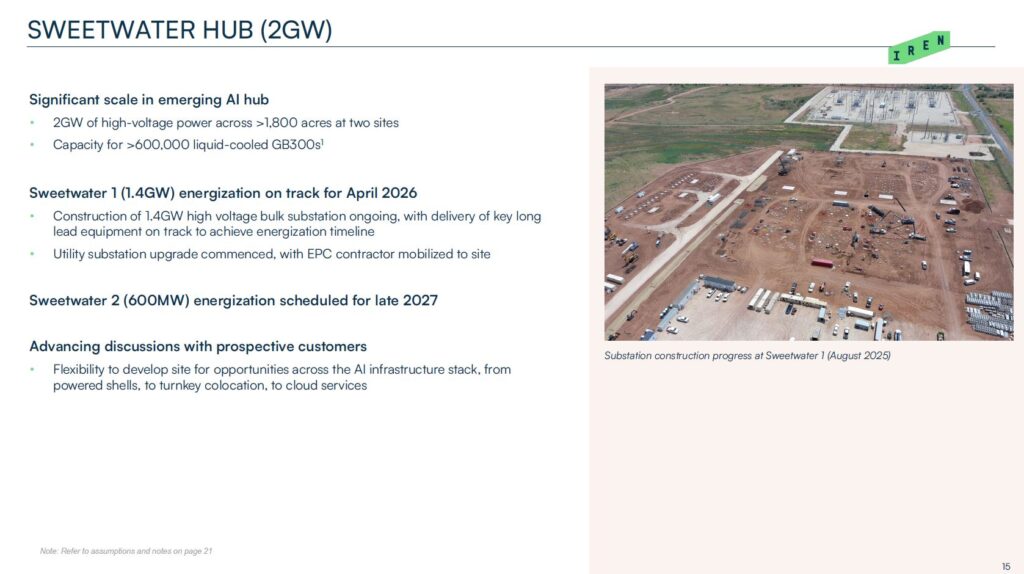

Sweetwater Hub(德州,美國)

- 總規模:2GW,跨越兩個園區,土地面積超過 1,800 英畝。

- Sweetwater 1:1.4GW 高壓變電站施工中,預計 2026 年 4 月併網。

- Sweetwater 2:600MW,規劃於 2027 年底投產。

- 容量:滿載時可容納超過 60 萬顆液冷 GB300 GPU,是 IREN 最具戰略性的長期 AI 中心。

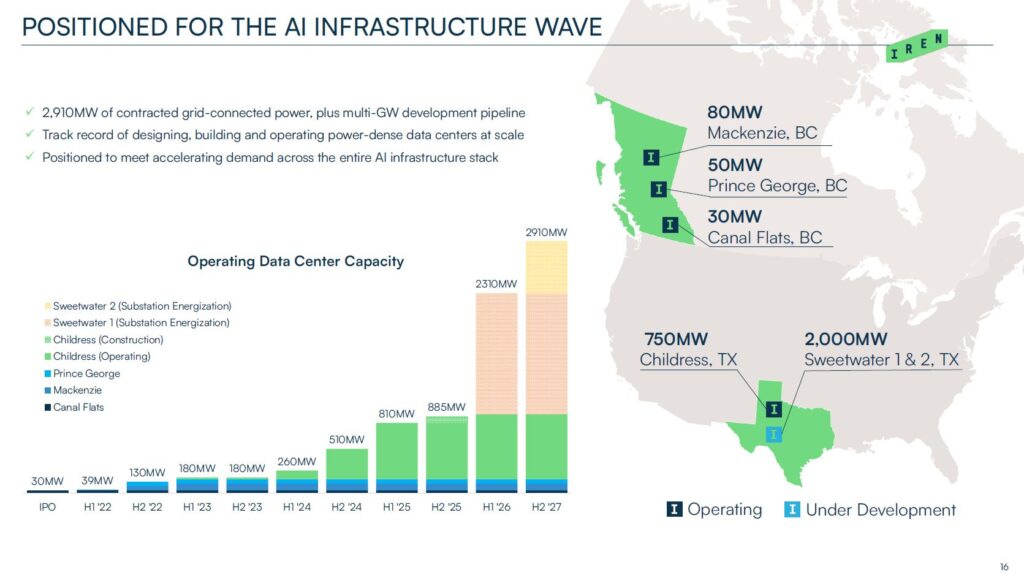

截至 2025 年,公司在建與已運行的資料中心總容量約 2,910MW,涵蓋加拿大與美國,並透過 Prince George(近期成長引擎)、Childress(中期上線)、Sweetwater(長期戰略)三大專案,打造全球最大規模的 AI 雲基礎設施之一。不過管理層也提醒,這是理論值,實際實現仍取決於客戶拓展與部署進度。

Earnings Call 摘要

AI 雲服務進展

管理層強調 FY25 是 AI 業務的奠基之年,成功從零建立 GPU 雲平台並取得 NVIDIA 首選合作夥伴資格。首批 H200 算力合約已簽,年底前目標將 GPU 部署擴大至 10,000+ 顆,對應年化 $2–2.5 億美元潛力收入。但此數字指的是將所有GPU算力賣出的總額,但IREN FY25 Q4的 AI雲算力營收僅700萬美元。CEO 指出,IREN 的垂直整合定位能涵蓋 AI 基礎設施全堆疊,靈活提供不同服務模式。不過他也坦言,目前 AI 雲收入僅佔 <4%,未來幾月重點在「把 GPU 算力變現」。

比特幣挖礦策略

管理層重申比特幣仍是公司的「現金引擎」,可支撐 AI 擴張。7 月已超越 MARA 成為算力全球第一,單位現金成本低至 $1.3 萬/枚 BTC,即使減半後仍具抗風險力。策略上,堅持「賺取 → 賣出 → 投資」,不囤幣,確保現金流穩健。

資本支出與融資

2025 下半年 CAPEX 以 Childress Horizon 1(50MW 液冷 AI 資料中心)和 GPU 尾款為主,合計約 $2 億,其中 40% 已由 NVIDIA 融資支應。公司強調不會為激進擴張而攤薄股東,將優先採用租賃、貸款等非攤薄性融資。6 月發行的 $5.5 億可轉債票息低於 5%,轉股價溢價,反映長期價值獲投資人認可。

未來展望與指引

管理層在 FY25 財報後,釋出對未來的強烈樂觀態度:

- AI 雲服務:預估到 2025 年 12 月,可達 年化 2–2.5 億美元收入,前提是 10,900 顆 GPU 全數上線並有足夠需求支撐。若順利實現,AI 收入占比將提升至 20–25%。雖非正式財務指引,但凸顯管理層對 GPU 快速變現的信心。

- 比特幣挖礦:在現有幣價與網路難度下,年化收入上看 10 億美元,相當於每季約 2.5 億美元,挖礦仍是短期主要現金流來源。

- 整體規模:比特幣 + AI 雲的潛力合計,代表公司正邁向 年營收 12.5 億美元的新階段。

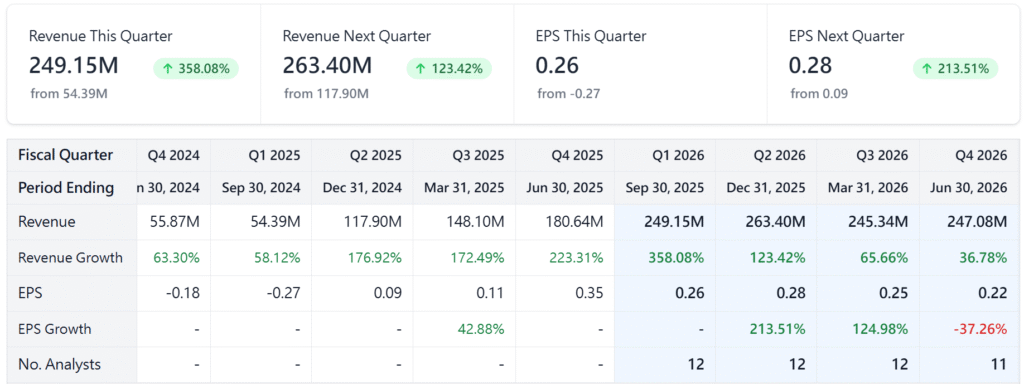

短期展望(FY26 Q1,2025/7–9 月)

- 比特幣產量:2025 年 7 月 IREN 挖出 728 枚 BTC,超越 MARA 的 703 枚,位居全球上市礦商第一。8 月產量進一步走高,顯示算力優勢。

- AI 雲業務:Prince George 新 GPU 上線、Texas Horizon 計畫推進,預期收入將環比倍增,雖對總營收貢獻仍有限,但已進入高速成長期。

- 市場共識:分析師預估 Q1 EPS 0.31 美元,遠高於去年同期,反映市場認同其持續增長動能。

是否高於市場預期

財報後,多家券商上調目標價,理由在於:

- 管理層公布的 AI 收入潛力超越先前預估。

- 公司已取得第二輪 GPU 租賃融資(9,600 萬美元),擴張資金充裕。

整體來看,IREN 的下半年展望顯著高於華爾街共識,強化其「成長股」定位。不過,也因設定了積極目標,若 GPU 上線或客戶拓展進度不如預期,將面臨執行風險。

IREN 未來成長預估與財測

IREN 的營收結構高度依賴比特幣挖礦,因此市場給出的財測參考性有限。更合理的方式是 先估算下一季可挖出的比特幣數量,再用不同價格區間換算營收;AI 雲服務則獨立計算。

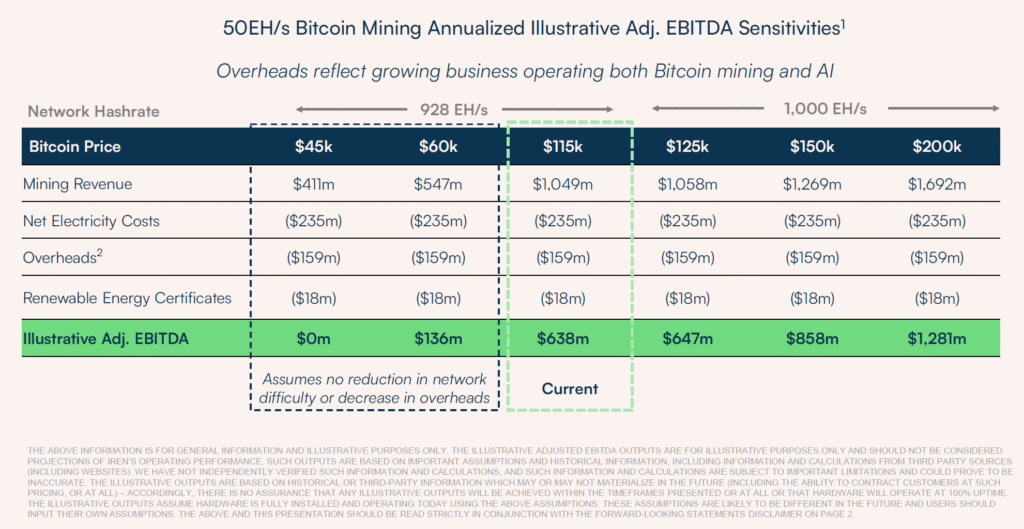

比特幣挖礦收入情境分析

- 算力規模:50 EH/s

- 產出預估:2025 年 7 月 IREN 挖出 728 枚 BTC,超越 MARA 的 703 枚,位居全球上市礦商第一。2025 年 7–9 月可挖出 ~2,000 枚 BTC(去年同期 750 枚);全年可挖出8,000枚BTC。

- 年收入區間(依比特幣均價):

- BTC 均價 $60,000 → 約 $5.47 億; Adj. EBITDA $1.36億

- BTC 均價 $115,000 (目前狀況) → 約 $10.49 億; Adj. EBITDA $6.38億

- BTC 均價 $125,000 → 約 $10.58 億; Adj. EBITDA $6.47億

假設比特幣維持在當前水準,年挖礦營收約可達 10 億美元,再加上 AI 雲端算力若能順利變現,年收入可再貢獻 2–2.5 億美元。這樣的組合使 IREN 在未來 12 個月內,營運所產生的現金流已經足以支付近期的幾個大型投資專案,包括:

- 10,900 顆 GPU 的全面上線

- Childress Horizon 1(50MW 液冷 AI 資料中心)的完工

- Sweetwater 1(1.4GW 電力變電站)的併網啟用

下一季營收預估:

- BTC挖礦營收:目前BTC均價 $115,000 、預估挖出2100枚BTC,營收可挑戰 $2.46億

- AI算力營收:7月營收230萬,保守估計三個月約690萬。

- 合計季營收:$2.53億,年增365%。

關鍵觀察點

- 比特幣價格:依舊是最大變數,幣價每波動 10%,營收差異可達數千萬美元。

- GPU 上線速度與客戶採用:若 AI 雲服務能快速商業化,將逐步平衡對比特幣的依賴。

- 風險:若 BTC 大幅回落(如跌 50%),或 GPU 閒置率過高,成長曲線會受抑。

下一季 IREN 營收幾乎可以鎖定爆發式成長,核心來自比特幣產出翻倍與幣價大幅上漲。AI 雲業務雖仍小,但開始貢獻增速,若有大型客戶預約採購,可以增加投資人信心。

行業趨勢

AI 資料中心投資熱潮

- 行業轉型加速:TeraWulf(WULF)獲 Google 支持 32 億美元融資擔保,並被入股 14%,顯示科技巨頭積極介入礦商 AI 化。

- 其他礦企(如 Hive Digital)也陸續投入 AI 雲服務,競爭加劇。

- IREN 以 垂直整合優勢(從 Powered Shell 到 Colocation 再到全託管雲服務)自居,有望在行業洗牌中保持領先。

能源價格與政策變化

- 電價環境有利:美國天然氣價格回落,加拿大水電供應穩定。IREN 在德州 Childress 平均電價僅 3 美分/kWh,具明顯成本優勢。

- 政策風險可控:美國曾討論對挖礦課徵 DAME 稅,但暫被擱置。IREN 使用 100% 再生能源,若監管收緊碳排,影響有限。

- 電網參與收益:IREN 參與德州電網調峰,未來補貼政策變動或影響額外收益。

IREN 財報後加速推進 AI 業務,並在 GPU 緊缺、科技巨頭入場的背景下獲得資源與市場矚目。同時能源價格低檔、政策暫時友善,提供了外部助力。未來競爭將加劇,但 IREN 憑藉規模與供應鏈優勢,仍具領先位置。

與競爭對手比較

IREN (Iris Limited)

- 算力與業務焦點:50 EH/s,全球上市礦商第一;年底 GPU 部署將達 10.9k 顆,掌握 3GW 電力。模式為完全自營,強調垂直整合,涵蓋比特幣挖礦與 AI 雲。

- 成長速度:FY25 營收 +168%,算力 +400%,GPU +200%,全方位高速成長。

- 估值:P/S 約 11.2 倍

- 策略:追求規模與垂直整合,自營挖礦 + AI 雲雙引擎。

RIOT (Riot Platforms)

- 算力與業務焦點:10–12 EH/s,專注比特幣挖礦。主要特色是德州電網調峰,靠賣電獲利。

- 成長速度:Q2 營收 +118%,BTC 產量 +103%。

- 估值:P/S 約 7.79倍

- 策略:成為低成本礦工,保守財務策略,不追求多元化。

MARA (Marathon Digital)

- 算力與業務焦點:59.4 EH/s(截至 2025/8/31);8 月贏得 208 個區塊。比特幣持倉 52,477 枚 BTC;公司 8 月未售幣。

- 成長速度:Q2 營收 +64.31%

- 估值:P/S 約6.27倍

- 策略:強調規模化自營算力與國際化佈局;近期宣布擬收購 EDF 旗下 Exaion 多數股權、拓展低碳能源與基礎設施/AI 結合應用。

CleanSpark(CLSK)

- 算力與業務焦點:運行算力 50.0 EH/s(截至 2025/8/31);當月平均運行算力 43.3 EH/s、峰值效率 16.07 J/TH。比特幣月產量 657 枚;庫存 12,827 枚 BTC。

- 成長速度:2025 Q2 營收 $198.6M、年增 +90.81%。

- 市占率:約 ~5%

- 估值:P/S 約 4.1倍

- 策略:聚焦「美國本土、低成本電力」的自營挖礦與規模擴張,維持高效率礦機艦隊與較大的比特幣庫存彈性。

WULF (TeraWulf)

- 算力與業務焦點:12.8 EH/s,電力來源以核能與水電為主。近期獲 Google 32 億美元入股,進軍 HPC 與 AI。

- 成長速度:Q2 營收 +34%,不算快,但 Google 合作可能成為加速引擎。

- 估值:P/S 約 24.46倍

- 策略:綠能 + 巨頭合作,打造「清潔能源算力服務」。

CIFR (Cipher Mining)

- 算力與業務焦點:20 EH/s,年底目標 23.5 EH/s。專注低成本比特幣挖礦,暫未涉足 AI。

- 成長速度:Q2 營收 +19%,屬中低速。已出現 Non-GAAP 盈利。

- 估值:P/S 約 16.77 倍

- 策略:極簡專注 BTC 挖礦,效率優先。

APLD (Applied Digital)

- 算力與業務焦點:幾乎不再經營 BTC 挖礦,全面轉型 AI/HPC,簽訂多年期算力租賃合約。

- 成長速度:Q2 營收 +51%,其中雲服務收入年增 523%,是最大亮點。

- 估值:P/S 約 19.38

- 策略:徹底轉型 AI 雲,走輕資產 + 高增長路線。

財報後股價反應與技術分析

IREN 股價自 2025 年 4 月低點 $5.13 起,短短數月內暴漲接近 6 倍,展現極強的多頭走勢。技術型態上,歷經一年以上的碗狀整理後,股價在突破頸線 $13 時完成型態,並於 FY25 財報利多加持下,跳空大漲一度直逼 $30 歷史新高。目前股價回落至 $26 附近,進入高位震盪整理。

- 缺口支撐:財報週形成的缺口落在 $24–25,將成為中期關鍵支撐。

- 籌碼結構:主要成交密集區已從 $8–11 上移至 $16.6–19。

- 均線結構:股價穩定站上 20、60、200日均線,趨勢偏多。

- 壓力位置:短線壓力落在 $28–30 前高區域。若放量突破,將有望開啟新一輪上攻。

- MACD:8 月出現黃金交叉並維持高檔,動能仍強,但近期快線趨平,需留意是否收斂。

- RSI:財報後一度超過 80,顯示短線過熱,目前回落至 70,已部分修正。

華爾街分析師評價

- Canaccord Genuity:目標價由 $23 提升至 $37,維持「買入」。理由是 Q4 業績與 AI 拓展進度優於預期,雙主業模式開始見效。

- H.C. Wainwright:給出 $36 目標價。

- Roth Capital:預測股價可達 $35。

- B. Riley:重申「買進」,並將目標價調升至接近 $37。

多數機構認為以當前股價 $26 左右計算,仍有 50–60% 上行空間。

華爾街態度已由謹慎轉向普遍樂觀,多家權威機構上調目標價至 $35–37 區間。投資故事建立在「比特幣龍頭 + AI 高速成長」的假設上。不過,少數機構提醒執行與估值風險,投資人應平衡看待。

IREN 所在產業的關鍵風險

本質近似「Commodity」:缺乏持久護城河

- 礦業端可複製性高:ASIC 礦機由少數廠商供應、擴產主要取決於資本與電價,新增對手會推高全網算力、稀釋單位產出。IREN 自身在 SEC 檔案中也明列:若同業擴產提升全網 hashrate,公司有效市占將被稀釋,經營受壓。這是產業結構性風險而非單一公司失誤。

- 營收高度跟價:IREN 20-F 風險因子寫明「未來成功高度仰賴比特幣價格」,而公司歷次月報亦顯示收入受「比特幣價格與全網算力」兩項驅動;當幣價上行即便產量下降,營收仍可創高,反之亦然。這印證「無護城河+高 Beta」的商業屬性。

- 同業蜂擁、份額易變:JPMorgan 指出 2025 年初是美股礦商「史上最佳之一」的季度,但這本身說明板塊對宏觀/幣價極敏感、景氣循環強,非長期穩固的競爭壁壘。

營收波動=比特幣價格函數

- 價格彈性遠大於經營改善:SEC 檔案與同業年報普遍載明「營收基本由兩變數決定:成功挖到的區塊數 × 比特幣價格」,後者波動對收益影響往往遠超公司可控因子(效率/電價)。

- 當前上行更多來自政策/流動性:今年幣價創高與美政策/ETF 資金挺進密切相關,若政策或流動性反轉,板塊業績也會「同步掉頭」。這不是公司層級能對沖的核心風險。

AI/HPC 也在「商品化」:拚速度、拚規模、拚拿貨

- 租價下滑、供給改善:多家產業與雲供應方資料顯示,H100 小時租金自 2024 高點持續下行,2025 年多處落在 ~$2–$3/小時 區間;部份場景甚至低於此價格。NVIDIA 亦澄清 H100/H200 並未「賣到缺貨」,供給緊俏敘事降溫,意味靠「先拿到卡」的超額利差在收斂。

- 技術更替加速、資產折舊風險抬頭:Blackwell 推出後,前代 Hopper 迅速貶值、雲端巨頭調整折舊年限,反映硬體週期壓力與資產週轉風險;對「買卡出租」的商業模式,這會壓縮投報期。

- 客戶往「自研/客製」遷移:Broadcom 與雲巨頭推進客製 AI 晶片,OpenAI 擬 2026 量產自研晶片。當大型用戶更多轉向自有/客製解決方案,第三方 GPU 雲的定價權與黏著度將受挑戰。

- 競爭者快速跟進、合約被鎖:同業(如 WULF)已簽下長約/擴充 MW 級代管;大量礦商宣告跨入 HPC。當晶片與電力成為通用要素、合約先到先贏,晚到者難以取得溢價。

能源與電網風險:成本與可用性非完全可控

- 用電成本與調峰/限電(特別是德州)會直接影響上機時數與邊際利潤;同時 AI 數據中心耗電爆量,公用事業與政策調整可能提高用電限制或要求需求響應,抬升運營不確定性。

結論:為何說「IREN 屬於 Commodity」

- 產出同質(BTC)、生產要素同質(卡、電、地、網),競爭核心在於拿貨/併網/上線的速度與規模。當 GPU 供給改善、租價趨均,早期「卡荒紅利」消失,行業重回拼效率與成本曲線。SemiAnalysis 亦提示在新一代平台(如 GB200)下,前代資產要維持回本需更低租價,價格戰將更常態化。

- 就礦業與 AI/HPC 兩條線看,上行週期的高 ROIC 很誘人,但都缺耐久壁壘:礦業受幣價與難度擠壓、AI/HPC 受供給與技術代際擠壓。若不持續領先於電價、站點、併網、供應鏈與大客長約,超額收益難長期維持。上述均符合「商品化行業」典型特徵。

投資人應追蹤的「風險指標」

- 全網 hashrate 與 BTC 價格彈性:兩者對 IREN(與同業)營收的解釋度最高。

- GPU 租價與利用率:觀察 H100/H200/Blackwell 的小時價、長約價與叢集利用率;租價再下切=利差收窄。

- 代際切換節奏:Blackwell → Rubin 節奏是否提前;若產品節點加速,舊代資產回本風險上升。

- 長約滲透率:同業已出現 10 年級別的 AI 代管長約,若 IREN 長約占比低,可見度與議價力偏弱。

綜合投資建議:IREN 會是 2026 年的黑馬嗎?

投資亮點

IREN 的投資故事目前深受華爾街青睞,主要來自三大因素:

- 比特幣龍頭地位:算力全球第一、成本極低,受惠於 BTC 上漲,創下礦商最佳季度業績。這使 IREN 成為比特幣牛市中現金流最穩健的玩家之一。

- AI 基建大夢:Childress(750MW)與 Sweetwater(2GW)兩大項目體量龐大,遠超同業規模,足以支撐未來數年的成長藍圖。

- 財務改善:FY25 扭虧為盈,現金流顯著改善,搭配 $5.5 億可轉債與 GPU 融資,公司暫時不缺錢推動建設。

潛在疑慮

然而,IREN 的「雙引擎」故事仍有不少未解之處:

- AI Cloud 營收仍微小:FY25 Q4 僅約 $700 萬,即使年底 GPU 部署突破 10,000 顆,也需要確保有大型客戶簽下長約,否則空轉將造成財務壓力。

- 空檔期利用問題:未來數月 GPU 若尚未租出,公司是否選擇用於 AI 訓練、或回到傳統挖礦?這將直接影響現金流的穩定性。

- 大餅與落地之間的距離:Childress 與 Sweetwater 兩大項目雖規模驚人,但真正並網、商業化落地至少要等 2026–2027 年。中間過渡期能否平穩渡過,是投資者最大的問號。

- 競爭加劇:Google 已投資 WULF,其他礦商如 MARA、CLSK 也在加速轉型。IREN 的「先發優勢」能否維持,取決於其簽單速度與執行力。

投資結論

IREN 正站在 比特幣牛市 + AI 基建熱潮 的黃金交會點。

- 若 BTC 保持高位 + AI 客戶簽約順利 → 2026 年 IREN 很可能成為 AI + Crypto 雙題材的黑馬,估值有望進一步重估。

- 若 AI 商業化進度不及預期 → IREN 的故事可能會暫時回歸「純礦企」,股價也將重新受限於比特幣價格波動。

成長型投資者可用 中期波段(6–18 個月) 視角,逢回調分批布局,並密切追蹤 AI Cloud 簽單與 BTC 價格。這兩項將是決定 IREN 能否真正成為 2026 黑馬的關鍵。