Reddit(NYSE: RDDT)成立於 2005 年,是一個以「社群討論區」為核心的網路平台,目前擁有超過 100,000 個活躍社群(subreddits),用戶可以依興趣參與討論、分享內容、發問或搜尋資訊。其商業模式以 廣告收入為主(約 93%),並逐步拓展 訂閱服務與 AI 資料授權。與其他社群媒體相比:

- Meta(Facebook/Instagram)主攻熟人關係與社交廣告,規模最大;

- Snap以年輕族群短影音為核心,但商業化挑戰大;

- Pinterest專注於靈感蒐集與購物決策場景;

- X(前 Twitter)則以即時新聞與名人互動為主。

Reddit的差異在於,它是匿名社群+搜尋決策場景的結合,用戶經常在購買或決策前搜尋 Reddit 的討論,這使其廣告位置更接近「消費轉化點」,近年吸引廣告主快速增加投放。

Q2 財報亮點:全面超標

Reddit 交出公司上市以來最亮眼的財報,營收大增 +78%、廣告收入 +84%,實現 GAAP 獲利,自由現金流 年增超過 32%,展現出驚人的現金創造能力,這讓市場重新評價其成長潛力。

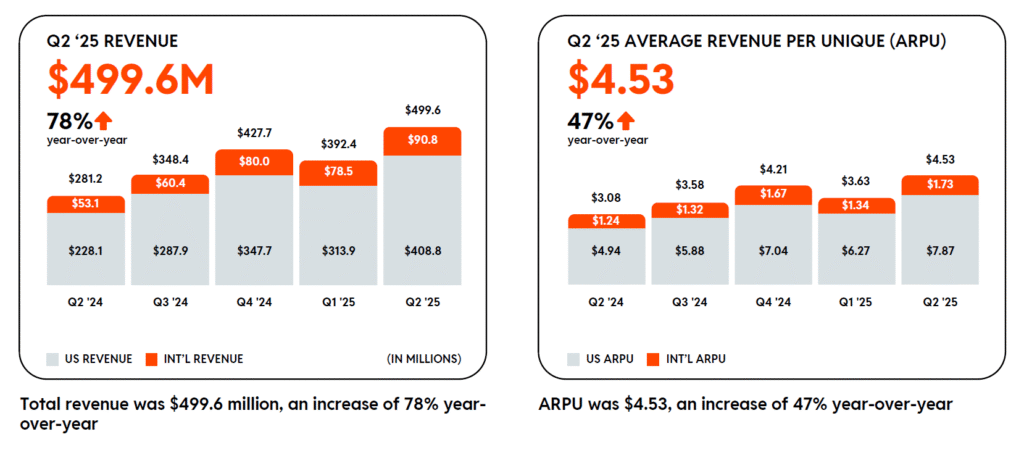

- 營收:$4.996 億(YoY +78%)

預期:$4.27 億 → 超出 +17% - 廣告收入:$4.65 億(+84%)

佔比 93%,品牌+效果廣告同步成長 - 其他收入:$0.35 億(+24%)

包含 Premium 訂閱與 AI 資料授權 - 毛利率:90.8%

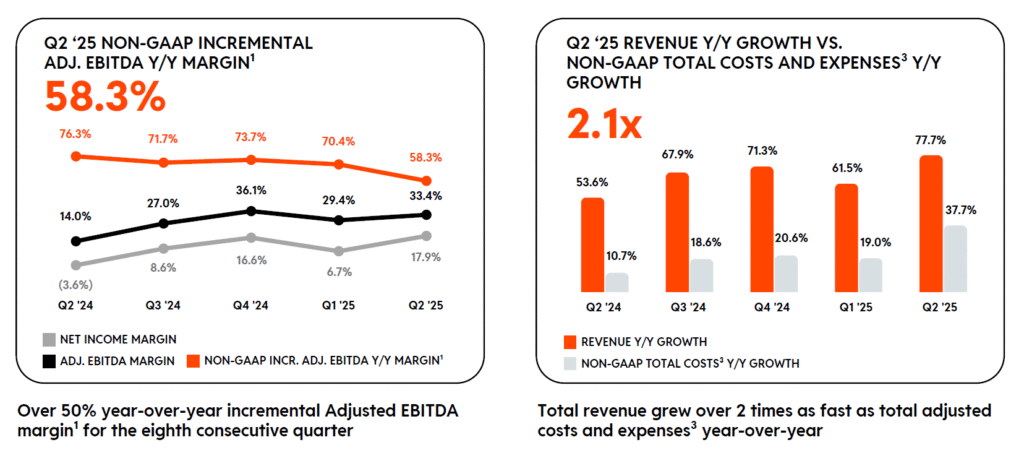

去年同期 89.5%,持續提升 - GAAP 淨利:$0.89 億,淨利率 18%

預期:虧損 → 實現歷史首次完整季度獲利 - 調整後 EBITDA:$1.67 億(率 33%)

預期:$1.2 億 → 超出 +39% - EPS:$0.45

預期:$0.19 → 超出 +137% - 自由現金流:$1.11 億(占營收 22%)

去年同期 $8400 億 → 年增 +32%

為何 Q2 特別突出?

- 廣告三重推力:不僅品牌廣告增長,效果型廣告也強勁,說明 Reddit 已進入廣告主「必買清單」。

- 國際化加速:非美 DAU +32%,明顯高於美國 +11%,新市場帶來新廣告預算。

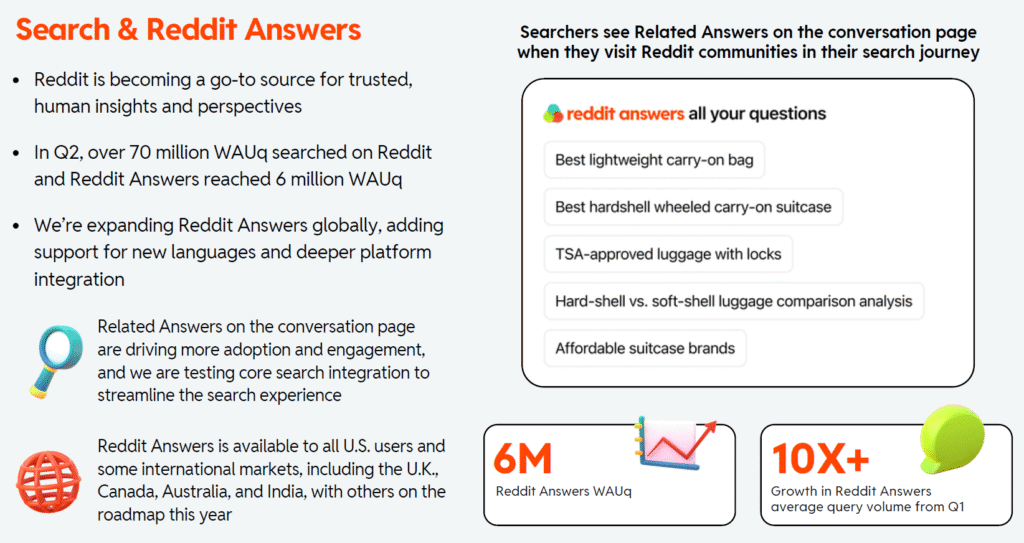

- 搜尋場景崛起:每週 7,000 萬用戶站內搜尋,Reddit Answers 週活 600 萬,用戶行為與 Google 搜尋結合,吸引廣告主在「決策前一刻」切入。

- 高毛利+槓桿效應:90% 毛利率,費用增速低於營收,使利潤率急速擴張。

Reddit Answers:搜尋與社群的結合

Reddit Answers 是 Reddit 在 2025 年重點推動的新產品,旨在把社群對話的龐大內容轉化為「結構化答案」。不同於單純的 AI 摘要,它強調的是「真實用戶的經驗分享」,因此能成為用戶在做購買或決策時的重要參考。隨著國際化推進與搜尋整合加深,Reddit Answers 已快速成為平台增長的新引擎。

- 用戶成長:Q2 有超過 7,000 萬週活用戶進行站內搜尋,Reddit Answers 週活躍用戶達 600 萬,較 Q1 成長 5 倍以上。

- 互動效果:Reddit Answers 查詢量單季成長 10 倍以上,顯示需求快速釋放。

- 全球化:已在 美國全面上線,並推廣至 英國、加拿大、澳洲、印度,未來將擴展更多語言與市場。

- 產品整合:「Related Answers」直接顯示於社群頁面,提升使用黏性與搜尋體驗。

- 商業化潛力:提供決策前的廣告投放場景,結合 Reddit Insights,有助提升廣告主 ROI,並擴展 AI 資料授權價值。

與其他社群媒體的 Q2 表現比較

相比之下,Reddit 營收 YoY +78%,廣告收入 +84%,遠遠領先同業。這顯示 Q2 的爆發不是產業平均回暖,而是 Reddit 獨特定位(社群+搜尋+國際化)正在轉化為廣告增量。它從「邊緣論壇」變成「廣告主新寵」,這是市場最驚訝之處。

- Meta(META):Q2 營收 $390 億,YoY +22%,廣告表現穩健,但成長已趨中低速。

- Snap(SNAP):Q2 營收 $14 億,YoY +16%,雖扭虧但用戶與廣告增速明顯落後。

- Pinterest(PINS):Q2 營收 $9.6 億,YoY +21%,廣告需求回暖,但成長幅度有限。

華爾街分析師評價與目標價調整

Reddit Q2 財報後,約 15/24 位分析師給予 Buy 或 Strong Buy 評級,市場普遍認為此季廣告變現能力強,產品創新到位(如 Reddit Answers 搜尋工具),有望延續成長動能。

- Truist Securities:目標價從 $160 → $225,調幅 +40%(+65 美元)。

- Morgan Stanley (Brian Nowak):目標價從 $170 → $230,調幅 +35%。他表示,廣告投入改善、新廣告格式與銷售團隊擴充將帶動長期增長。

- Piper Sandler (Thomas Champion):目標價從 $150 → $210,調幅 +40%。強調管理層執行力優異。

- Raymond James (Josh Beck):目標價從現價 + $50,達 $225。

- Goldman Sachs:目標價從 $152 → $212,雖然仍維持 Neutral 評級,但也調高預期。

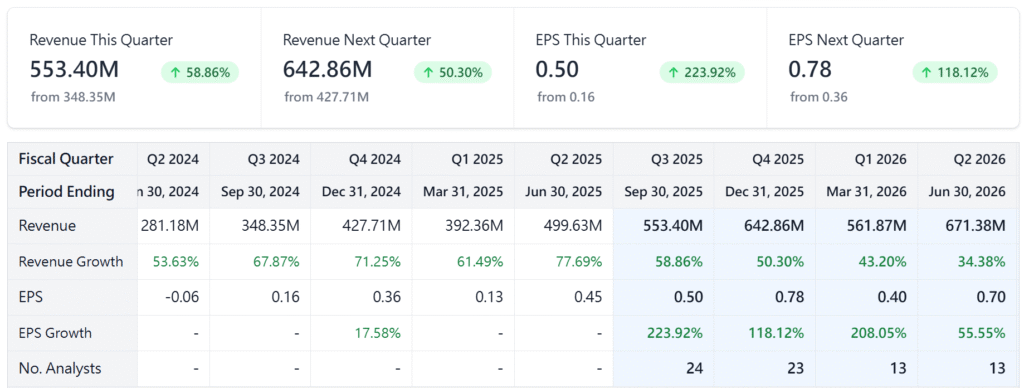

Q3的營收指引

👉 公司給出的是「保守指引」,市場定價在「中性預期」,但 Reddit 依照過去驚喜率,Q3 仍可能交出「高標」表現。這代表 股價的潛在驅動力仍存在,但風險在於若僅落在公司指引區間,投資人可能會失望,引發短線修正。

- 公司指引($535–545M,YoY +54%~57%):保守,低於市場共識。

- 市場共識($553M,YoY +59%):中性,符合近期廣告市場回暖的節奏。

- 推算高標($590–600M,YoY +69%~72%):若 Reddit 延續歷史平均驚喜幅度,有可能挑戰。

Reddit 在 Q2 財報後,市場的焦點轉向它能否在未來 12 個月持續維持高速成長。幾個重要的催化劑如下:

- Q3 財報驗證:公司給出 $5.35–5.45 億營收指引(年增 +54–56%),若再度超標,市場將用「基本面消化高估值」。

- 國際化滲透:印度與歐洲用戶快速增加,國際 DAU YoY +32%,廣告主逐漸擴展至跨國投放。

- Reddit Answers/搜尋變現:逐步成為「AI 搜尋時代的真人答案庫」,具備廣告與資料授權雙重變現潛力。

- AI 資料授權擴張:已與 Google 簽約,若能再簽 OpenAI 或其他大型模型供應商,將創造高毛利的新收入來源。

- 廣告產品升級:AMA 贊助、Reddit Insights 等新單元有助於提高廣告 ROI,推升單位客戶支出。

從基本面來看,Reddit 的營收在未來一年仍有 40–50% 年增率的條件。因為用戶規模尚未飽和、國際化市場持續擴張、廣告單價與廣告密度仍有上升空間。不過,市場已經給出 20 倍以上的 Forward P/S 高估值,等於要求公司「每一季都要超標」。一旦出現增速放緩或僅達到保守指引,股價可能會出現劇烈波動。

這是我 Q2 看到最喜歡的財報之一,但價格卻不是我喜歡的水準。

基本面與成長故事無庸置疑,但估值高到容錯率極低。對我而言,最理想的情境是等待市場情緒降溫,股價出現回檔,再找機會上車。這樣不僅能分享 Reddit 的高速成長紅利,也能保留風險控管的安全邊際。