Samsara(IOT)是物聯網(IoT)技術領域的領導者,致力於為企業提供智慧設備和數據解決方案,幫助其通過數據驅動的決策來提升運營效率、降低成本和增強安全性。公司專注於車隊管理、資產追蹤和工業 IoT ,在交通運輸和物流行業擁有廣泛的影響力。並已拓展至其他多個有”實體資產”管理需求的產業。

Samsara 多次列入了「TOP 25 成長股」的名單,是目前SaaS類股中營收成長率最高的股票之一。根據 FinTasticRS 的數據,Samsara 的相對動能分數達到了 95。這些指標顯示,Samsara 不僅在業務層面具有增長潛力,還在資本市場中受到廣泛的關注和支持。

公司概況

Samsara 的核心業務模式基於物聯網(IoT)技術,為企業提供智慧設備和數據管理解決方案,幫助客戶通過實時數據來提升運營效率、降低成本並強化安全合規。其主要服務包括車隊管理、資產追蹤及工業 IoT 解決方案,特別適用於運輸、能源等需要大規模設備監控和管理的行業。Samsara 提供的整合平台讓企業能夠更簡單地管理不同業務的運行數據,進而作出精準的商業決策。

Samsara 的業務涵蓋三大主要領域:

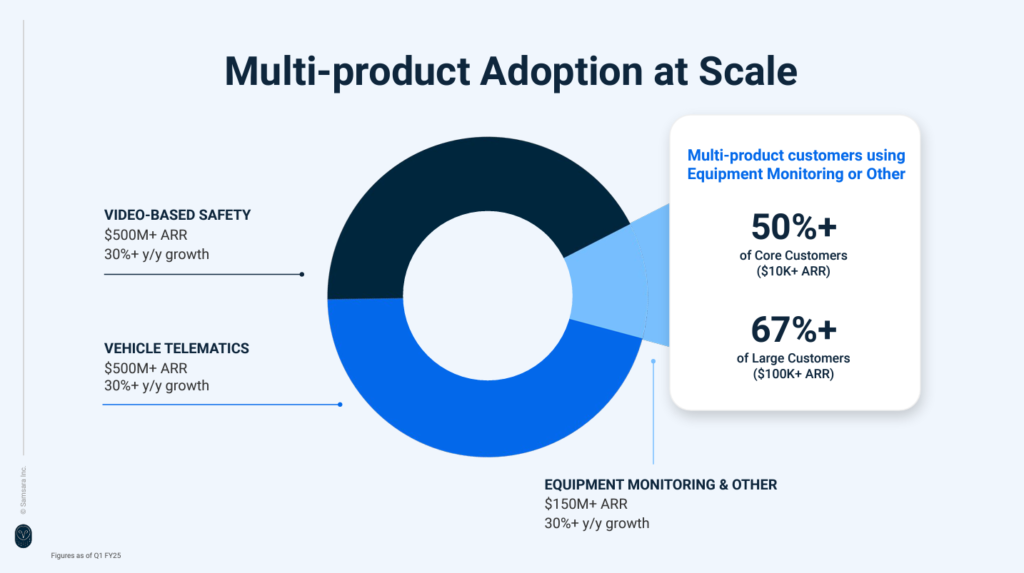

視頻安全管理(Video-Based Safety):這是 Samsara 最具代表性的產品之一,年度經常性收入(ARR)已超過 5 億美元,並且達到 30% 的年同比增長。該解決方案通過實時視頻監控提升企業安全性,並幫助識別和預防潛在的安全風險。

車輛遠程信息處理(Vehicle Telematics):這是另一個重要的收入來源,ARR 同樣超過 5 億美元,年同比增長也超過 30%。該服務專注於車隊管理,為運輸和物流行業提供實時車輛追蹤、駕駛行為監控和燃油管理等功能,幫助企業優化車隊運營。

設備監控與其他解決方案(Equipment Monitoring & Other):該業務年 ARR 已超過 1.5 億美元,年同比增長率同樣達到 30%。它包括設備監控和其他 IoT 相關解決方案,幫助企業實時掌握設備運行狀況,降低意外停機風險,提高資產利用率。

此外,Samsara 的多產品採用率顯示出其產品的廣泛應用與高度整合能力。超過 50% 的核心客戶(ARR 超過 1 萬美元)使用了包括設備監控在內的多種產品,而 67% 的大客戶(ARR 超過 10 萬美元)同樣選擇了多種 Samsara 產品,展現了其產品的黏性和市場競爭力。

市場競爭

Samsara 在全球物聯網(IoT)和車隊管理市場中擁有約 13.5% 的市場佔有率,是領先的公司之一。其主要競爭對手包括 Geotab,市佔率約為 5.25%,以及 SAP Transportation Management,擁有約 5.7% 的市場佔有率。Samsara 與競爭對手的主要差異在於其全面的多產品整合、即時數據處理能力以及面向大型企業的擴展性。這些因素使 Samsara 在物聯網市場中處於技術領先地位,並為其帶來了較高的技術門檻。資料來源: (Datanyze)

全球車隊管理市場在 2023 年的估值約為 263 億美元,並預計在 2024 至 2032 年之間以 17.9% 的複合年增長率(CAGR)增長,到 2032 年將達到 1160 億美元。這一增長主要受到電子商務的迅速擴展、資產追蹤需求的增加以及最後一公里交付效率提升的驅動。資料來源: (Technavio)。Samsara估計,截至今年6月底,他們目前僅滲透了大約5%的總可開發市場(TAM)。

Samsara的未來催化劑

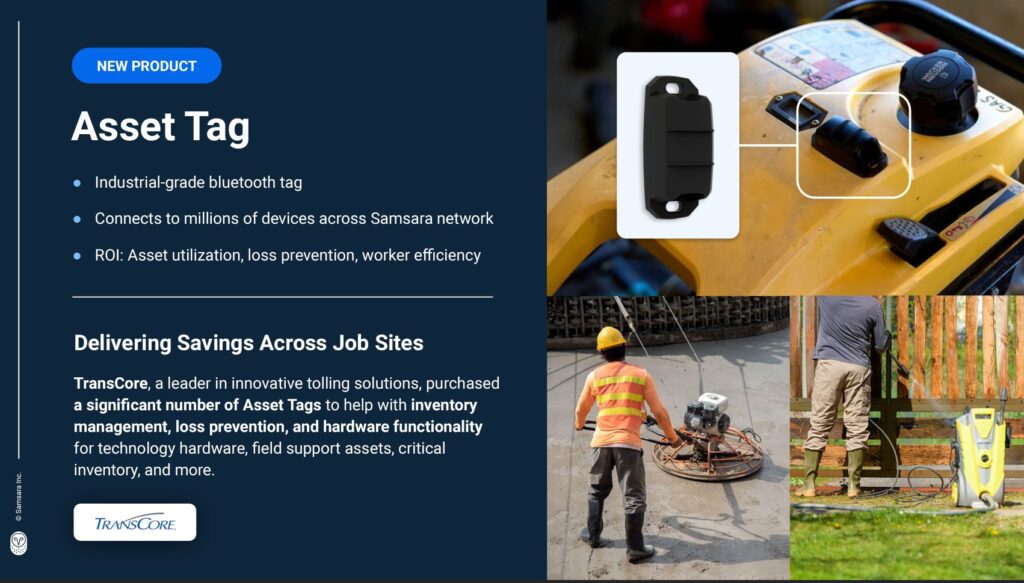

Samsara透過不斷推出創新產品與拓展數據應用,展現其在競爭激烈市場中的成長潛力。最新的工業級藍牙 Asset Tag (資產標籤)已被大型客戶TransCore採用,幫助追蹤設備和關鍵物資,並在第二季度帶來了約100萬美元的新增合同價值(ACV),顯示企業客戶對該產品的接受度逐漸提升。隨著94%的大客戶已使用兩種或以上的Samsara產品,轉換成本增加,客戶的黏著度更高。Samsara還擁有大量數據資源,去年累積了超過10兆個數據點及85億次API調用,這些數據不僅能幫助公司內部優化服務,還可能成為AI公司的重要資產,類似於Reddit與Alphabet的數據交易。未來,Samsara的數據優勢,特別是在自動駕駛等領域的應用潛力,將成為一項重要催化劑。此外,87%的新增合同價值來自非運輸行業,顯示其收入來源多樣化,為未來持續增長鋪平道路。

最新一季財報分析

最新一季財報分析

- Non-GAAP 每股盈餘 (EPS):$0.05,超出預期 $0.04。

- 營收:$3.002 億美元,年增長 36.9%,超出預期 $1066 萬美元。

營收與季度增長分析:

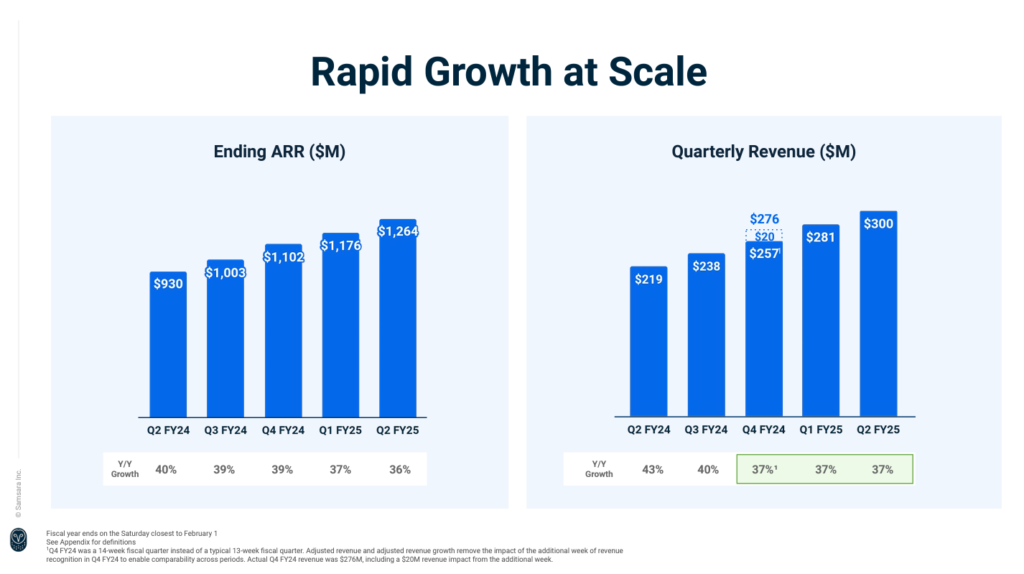

Samsara 本季的營收與去年同期的 2.19 億美元 相比,增加了 37%。這一增長反映了 Samsara 持續在其核心領域(如車隊管理和視頻安全)中的穩定業務擴展。該公司每季度的營收穩定增長,表明其產品在市場上的廣泛接受度和競爭優勢。

年度經常性收入 (ARR) 增長放緩跡象:

Samsara 的 年度經常性收入 (ARR) 在本季度達到了 12.64 億美元,比去年同期的 9.3 億美元 增長了 36%。然而,ARR 的增長率有所放緩,從 40% 的增速下降至 36%。這可能表明隨著 Samsara 的規模擴大,ARR 的增長速度正趨於穩定。

關鍵增長驅動因素:

- 大型客戶動能:

- Samsara 專注於服務大型企業客戶,以驅動更具韌性且可持續的成長。Q2 中,Samsara 擁有超過 2133 名年化收入超過 10 萬美元 的大客戶,該類客戶年增長 41%。此外,擁有超過 100 萬美元 ARR 的大客戶數量達到 98 名,年增長 58%,顯示出 Samsara 在吸引大規模企業客戶方面取得了顯著成果。

- 多產品的力量:

- Samsara 的客戶越來越多地利用其統一平台訂閱多個應用程序。Q2 中,94% 的 $100K+ ARR 客戶和 83% 的核心客戶訂閱了兩個以上的產品,這顯示了公司產品組合的強大吸引力。值得注意的是,兩個主要的車輛相關應用(視頻安全管理和車輛遠程信息處理)的 ARR 均超過 5 億美元,而設備監控和其他新興產品的 ARR 則超過 1.5 億美元。

- 擴展與新增交易:

- Q2 中,Samsara 獲得的 10 大新客戶交易中,有 9 個 訂閱了兩個以上的產品,而 6 個 訂閱了三個以上的產品。例如,美國最大的汽車承運商之一 Cassens Transport 成為 Samsara 的客戶,初始交易就訂閱了四個不同的應用程序,包括車輛應用和設備監控等。

Samsara 的 CEO Sanjit Biswas 表示,公司主要服務於較大型的企業客戶,這些企業往往運行數十年甚至上百年,因此他們在投資上更具長期眼光。即使面臨宏觀經濟的不確定性,這些企業仍會謹慎考慮下半年的支出計畫,但他們通常會為未來的數位轉型做長期投資。許多企業看到物聯網(IoT)技術帶來的明確投資回報率(ROI),因此即便環境嚴峻,仍然積極採用該技術,實現更高的效率與成本節約。這些企業內的前線與後台員工對這些數位化技術的需求也進一步推動了這種趨勢。

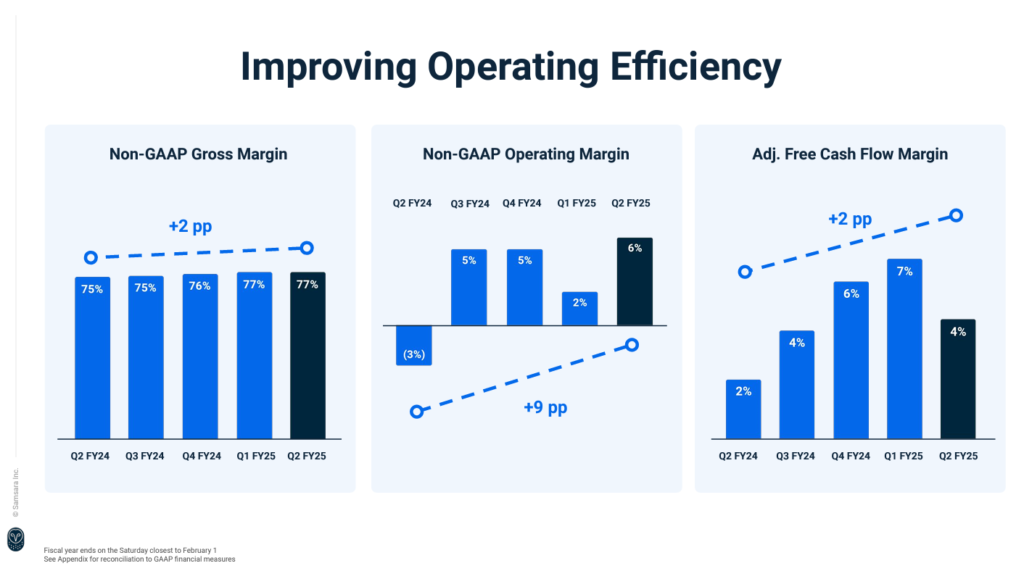

Samsara 的營運效率仍有待改善

Samsara 在 Q2 FY25 展示了微幅盈利能力的提升,毛利率、營業利潤率和自由現金流利潤率都有增長。但是與其他SaaS比較,獲利能力較差。

- Non-GAAP 毛利率:

- Samsara 的 Non-GAAP 毛利率達到 77%,這是公司歷史上季度的最高紀錄,同比增長 2 個百分點。這一提升主要來自於客戶支持和保修成本的優化。這表明公司在控制成本和提高服務效率方面取得了顯著成效。

- Non-GAAP 營業利潤率:

- Samsara 的 Non-GAAP 營業利潤率達到 6%,較去年同期提高了 9 個百分點。具體來說,這一增長來自多個方面,包括成本降低(2 個百分點來自成本優化)、銷售與市場費用的減少、研發費用的控制以及一般和行政費用的削減。這顯示出 Samsara 在擴展市場的同時,逐步提高了內部運營效率。

- 調整後的自由現金流利潤率:

- Samsara 的調整後自由現金流利潤率在 Q2 FY25 為 4%,較去年同期提高了 2 個百分點,這主要歸功於運營槓桿的提升和資本運用效率的改進。然而,值得注意的是,Q2 通常是該公司現金流最低的季度,這一點對其自由現金流表現產生了一定影響。

與同行的比較

相比 Palantir、CrowdStrike 和 ServiceNow,Samsara 的營運效率雖有所提升,但仍有顯著差距:

- Palantir 的自由現金流利潤率已超過 20%,而 CrowdStrike 和 ServiceNow 則維持在 30% 以上。Samsara 雖然在自由現金流上有正向增長,但與這些行業領導者相比,表現仍相對較弱。

- 在 Non-GAAP 營業利潤率方面,Samsara 的 6% 表現也遠低於 CrowdStrike 和 ServiceNow,後者的利潤率已達到 30% 以上。

未來財務指引

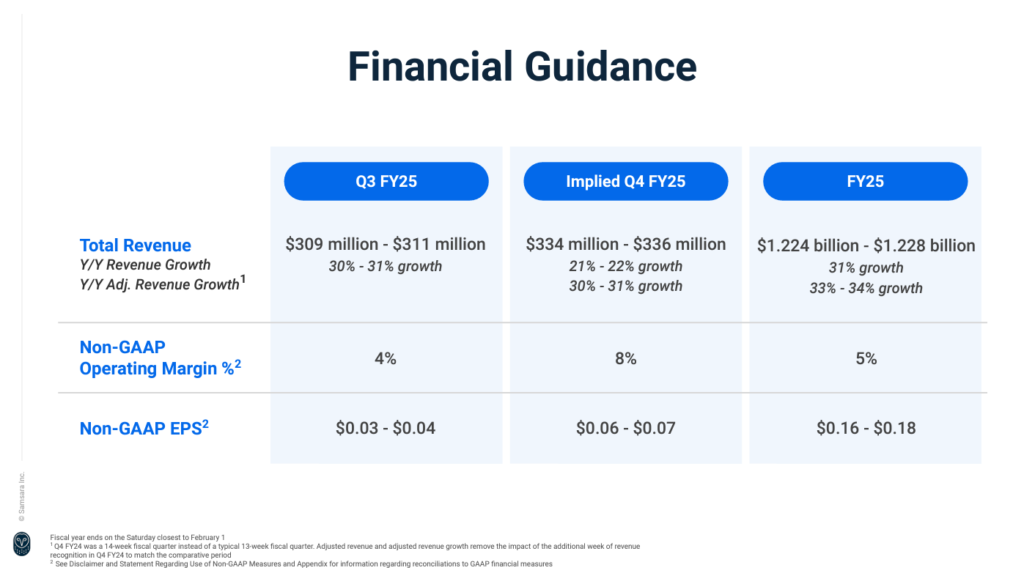

根據 Samsara 最新的 Q2 FY25 業績表現,該公司提升了 Q3 FY25 和 全財年 FY25 的財務指引,預計將繼續保高速增長:

Q3 FY25預估

- 營收:預計在 3.09 至 3.11 億美元 之間,年增長率約為 30% 至 31%。如果考慮到可能的 3% 超出預期,調整後的營收範圍將為 3.18 至 3.20 億美元,這樣的增長預估會將年增長率提高到 33.73% 至 34.59%。

- 雖然這一增長率依然強勁,但與 Q2 FY25 的 37% 增長率相比,略有放緩,這可能是隨著公司規模擴大後增長趨勢逐漸放緩的正常現象。

- Non-GAAP 營業利潤率:預計為 4%。

- Non-GAAP 每股盈餘 (EPS):預計介於 $0.03 至 $0.04 之間。

FY25全年預估

- 營收:預計在 12.24 至 12.28 億美元 之間,調整後年增長率約為 33% 至 34%。

- Non-GAAP 營業利潤率:預計為 5%。

- Non-GAAP 每股盈餘 (EPS):預計介於 $0.16 至 $0.18 之間。

技術分析

股價走勢:

Samsara (IOT) 的股價自年初至今(YTD)已增長約 65%,表現出強勁的上升動能。最近股價在突破 42 美元 的重要阻力位後,進一步上升至 49.38 美元。42 美元 現在成為強力支撐位,市場情緒顯示出多頭依然主導市場。

技術指標:

- 移動平均線 (MA):短期 20 日、 60 日、200日均線 均處於上升趨勢,表明股價有良好的動能支撐。

- RSI:當前 RSI 為 72,顯示股價處於超買狀態,可能有短期回調風險。

- MACD:MACD 線高於信號線,強化了當前的上升動能,但趨勢可能開始減緩。

市場情緒與交易策略:

當前市場情緒看多,但 RSI 超買信號表明短期內可能出現回調。短期交易者可考慮在回調至支撐位(如 60日均線)時進行佈局,長期投資者則可持續觀望,因為股價仍處於上升趨勢。

股票估值

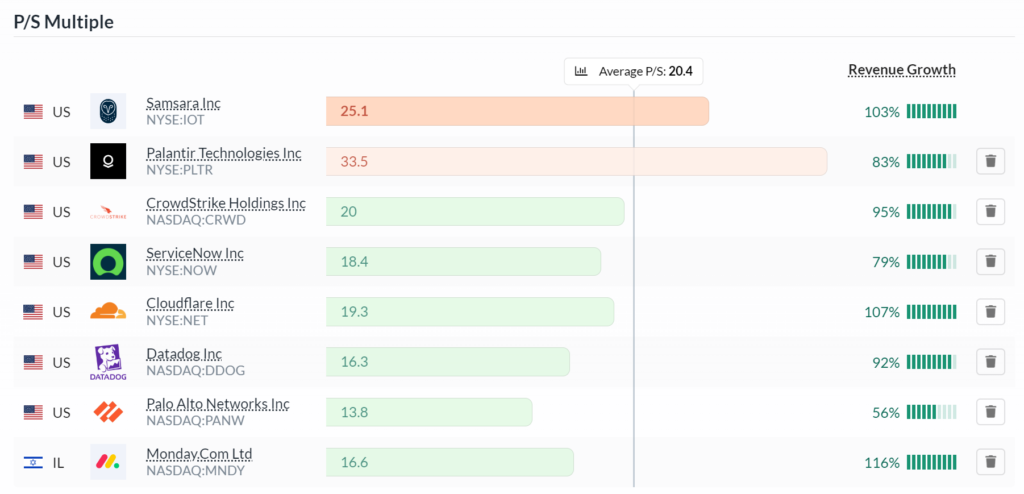

SaaS 公司由於尚未實現穩定盈利,P/S 是最佳的估值指標。Samsara (IOT) 的 P/S 值為 25.1,在高增長的 SaaS 公司中僅次於 Palantir (33.5),這是因為市場對其未來營收增長有極高的預期。儘管 Samsara 估值較高,但下季 34% 的營收年增長率在同行中最高。與此相比,Palantir 預期增長 28.13%,CrowdStrike 預期增長 18.89%,而 Cloudflare 為 27.64%。隨著 Samsara 營收持續增長,Forward P/S 將進一步降低,使其估值更具吸引力。根據我們長期分析成長股的經驗,營收增長曲線比估值更為重要,只要公司能夠繼續打敗預期與提高預期(Beat and raise),股價就會有不錯表現。因為市場關注的是未來潛力,而仔細看大多優秀的高成長SaaS,幾乎沒有一家是 “便宜” 的。

公司估值與增長比較:

| 公司名稱 | P/S 值 | 下一季預估營收年增率 |

|---|---|---|

| Samsara (IOT) | 25.1 | 34% |

| Palantir (PLTR) | 33.5 | 28.13% |

| CrowdStrike (CRWD) | 20 | 18.89% |

| ServiceNow (NOW) | 18.4 | 21.11% |

| Cloudflare (NET) | 19.3 | 27.64% |

| Monday.com (MNDY) | 16.6 | 32.67% |

| Palo Alto Networks (PANW) | 13.8 | 9.41% |

投資建議與前景展望

Samsara (IOT) 是一支典型的高風險高回報股票,特別是在物聯網市場中擁有強勁的增長潛力。然而,隨著今年許多 SaaS 公司已經經歷了大幅估值修正,若未來降息為中小型成長股提供反彈機會,市場上可能會有其他 SaaS 公司提供比 Samsara 更具吸引力的股價增長機會。Samsara 預計未來一年的營收增長率可能會降至 26%,假設 P/S 下調至 22,一年後的目標股價約為 $54.75 美元。如果能在股價回調至 60 日均線 附近(約 43 美元)買入,潛在回報將達到 27.33%。因此,對於 Samsara 這類高風險股票,建議投資者把握下跌時的買點,而不宜在股價過高時追高,以降低風險並提高潛在回報。

投資風險

投資 Samsara (IOT) 可能面臨的主要風險如下:

- 高估值風險:Samsara 的市銷率 (P/S) 高達 25,即使營收增長預期強勁,但該高估值可能無法持續。如果市場對高增長型股票的需求減弱,或估值標準回歸,公司股價可能受到壓力。

- 增長放緩風險:隨著公司規模擴大,保持 30% 以上的年營收增長率可能變得愈加困難。Samsara 的增長依賴於大客戶的拓展和多產品銷售,但這一策略的效能可能隨著市場飽和而下降。如果營收增長無法達到預期,將會對市場信心造成打擊,從而壓低股價。

- 盈利能力不足:儘管 Samsara 的自由現金流和毛利率正在改善,但其整體盈利能力仍不夠強。如果公司無法進一步提升利潤,特別是在擴大營收和客戶基礎的同時保持健康的利潤率,投資者可能會質疑其長期可持續性。

總結來看,未來投資者應重點關注 Samsara 的 營收增長率 是否能保持在預期的 26% 水平,以及 自由現金流 和 Non-GAAP 營業利潤率 是否能進一步改善。此外,Samsara 如何在面對競爭壓力下保持其技術創新和市場領先地位,將是影響股價走勢的關鍵因素。