為什麼股票總是抱不住?

在投資的世界裡,最令人痛苦的不是買錯股票,而是買對了股票,卻倒在了黎明前的黑暗裡。

對於熱愛科技股、追逐 AI 浪潮(如 NVIDIA, Palantir, Tesla)的投資者來說,這種劇本太熟悉了:你看好一家公司的長線價值,但股價的高波動性(High Beta)讓你每天心驚膽跳。當大盤回調 5% 時,你的持股可能暴跌 15%。按照交易教科書寫的,為了保護本金,你忍痛執行了「停損」(Stop Loss)。然而,往往就在你賣出的幾天後,市場V型反轉,股價再創新高。你只能眼睜睜看著它絕塵而去,手中的現金卻成了最大的遺憾。

S&P 500 歷史回調頻率統計表

根據歷史數據,S&P 500 指數的波動是市場的常態。以下是不同幅度回調(Drawdown)的平均發生頻率:

| 回調幅度 (Drawdown) | 定義 | 平均發生頻率 | 備註 |

| ≥ 5% | 輕微回調 (Pullback) | 每年約 3 – 4 次 | 屬於市場正常波動,是獲利了結或短期消息面影響。 |

| ≥ 10% | 市場修正 (Correction) | 每年約 1 次 | 被視為健康的市場修正,不會改變長期牛市趨勢。 |

| ≥ 15% | 深度修正 | 約每 2 – 3 年 1 次 | 市場情緒開始轉向恐慌,通常伴隨總體經濟的擔憂。 |

| ≥ 20% | 熊市 (Bear Market) | 約每 3 – 5 年 1 次 | 通常與經濟衰退(Recession)或重大系統性風險有關。 |

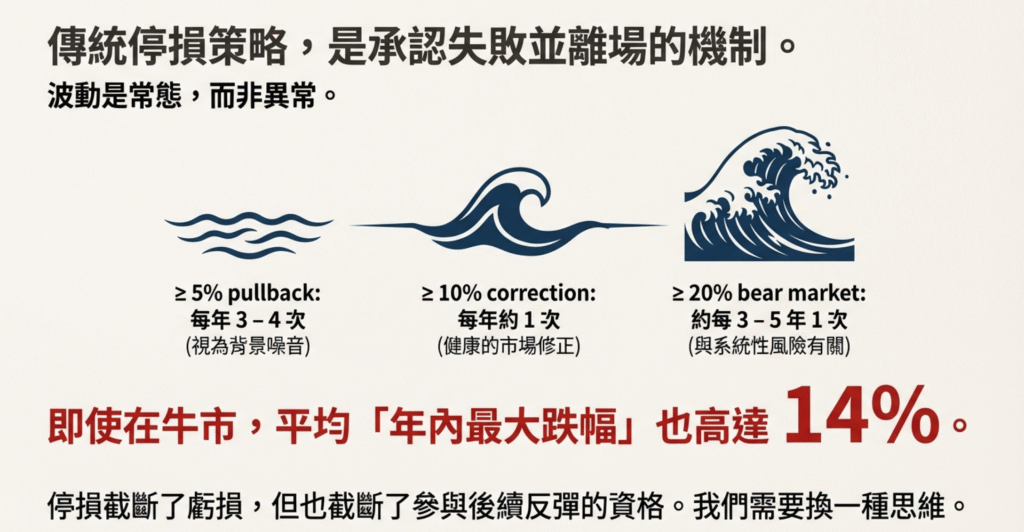

波動是常態,而非異常 – 即使在股市表現良好的年份,平均每年的「盤中最大跌幅」(Intra-year Drawdown)也高達 14% 左右。這意味著,如果你看到帳戶在一年中間一度下跌 10-15%,這並不代表該年度最終會虧損,這只是參與股市必須承受的「入場費」。

幅度越深,頻率越低

- 5% 的跌幅非常頻繁,幾乎每季都會發生,投資者應將其視為背景噪音。

- 10% 的修正平均每年發生一次,但並非每年都會準時出現。有時候市場會連續兩三年沒有 10% 的修正,然後在一年內發生兩次。

- 20% 的崩盤相對罕見。自 1928 年以來,S&P 500 大約經歷了 20 多次熊市。

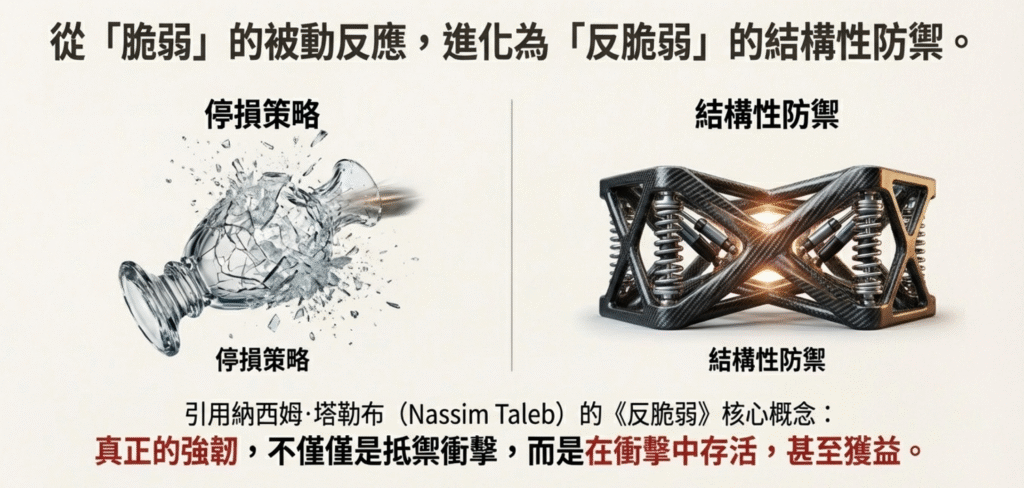

傳統的「停損」策略,本質上是一種承認失敗並離場的機制。它雖然截斷了虧損,但也截斷了參與後續反彈的資格。如果我們能換一種思維呢?

納西姆·塔勒布(Nassim Taleb)在《反脆弱》(Antifragile)一書中提出了一個核心概念:真正的強韌,不僅僅是抵禦衝擊,而是能夠在衝擊中存活,甚至獲益。

對於個人投資者而言,建立「反脆弱」體質的關鍵,不在於預測市場何時下跌,而在於為你的投資組合裝上一套「結構性的避震器」。這套系統能讓你在市場劇烈下跌時,資產淨值能有下跌緩衝,從而賦予你「調整的機會」與「抱得住」的底氣。

本文將帶您深入探討華爾街頂級機構(如摩根大通)使用的 Put-Spread Collar(賣權價差領口策略),並進一步將其進化為適合高成長科技股投資者的主動防禦策略。

第一章:拆解 Put-Spread Collar——它是如何運作的?

Put-Spread Collar 聽起來像是一個複雜的金融術語,但其核心邏輯非常簡單。它本質上是一個「零成本(或低成本)的保險計畫」。

想像你買了一輛昂貴的跑車(你的股票投資組合),你想開飆車,但又怕撞車報廢。

- 買保險:你向保險公司買了一份全險,確保撞車時有人賠。

- 太貴了?:全險的保費太高,會吃掉你的油錢(獲利)。

- 解決方案:

- 理賠上限:你同意保險公司的理賠上限,這樣保費降了一半。

- 限速承諾:你承諾車速不超過 200 公里(放棄超額暴利)。如果超過這個速度帶來的快感(利潤),你願意轉讓給別人。這樣,別人會付錢給你。

透過這「一個保險、兩個妥協」的操作,你一毛錢都不用花,就幫跑車裝上了防護網。這就是 Put-Spread Collar。

標準的 Collar Strategy (Long Put + Short Call) 才是真正的鎖定最大虧損。(相關文章:Collar Strategy – 選擇權避險)。Put-Spread Collar (加入了 Short Put) 在股價跌破 Short Put 行使價(例如跌破 -20%)後,虧損會重新開始增加(雖然比裸持股票少賠了一段,但在大崩盤時並非無敵)。

1. 策略的四個機械式組件

一個標準的 Put-Spread Collar 包含四個部位:

- 持有標的資產 (Long Underlying Stock): 這是你的核心部位,例如你持有的 S&P 500 ETF (SPY) 或你的科技股組合。你的目標是希望它上漲。

- 買入價外看跌期權 (Long OTM Put) — 核心防護盾:

- 操作:買入一個行使價低於現價(例如低 5%)的 Put。

- 作用:這是你的保險單。當股價下跌超過 5% 時,這個 Put 的價值會開始飆升,抵銷你股票的虧損。這確保了你的資產不會發生災難性的歸零風險。

- 賣出更深價外的看跌期權 (Short OTM Put) — 降低成本:

- 操作:賣出一個行使價更低(例如低 10%)的 Put。

- 作用:這就像設定「自負額」或「理賠上限」。你告訴市場:「如果跌幅超過 10%,剩下的虧損我願意自己承擔(或者我認為跌不到那裡)。」賣出這個期權收取的權利金,用來補貼買保險的錢。

- 賣出價外看漲期權 (Short OTM Call) — 支付保費/設定天花板:

- 操作:賣出一個行使價高於現價(例如高 5%) 的 Call。

- 作用:這是為了達成「零成本」的關鍵。你將未來的「潛在暴利」賣給別人。如果股價漲翻天,你的獲利會被鎖定在這個行使價,多出來的利潤歸買方所有。

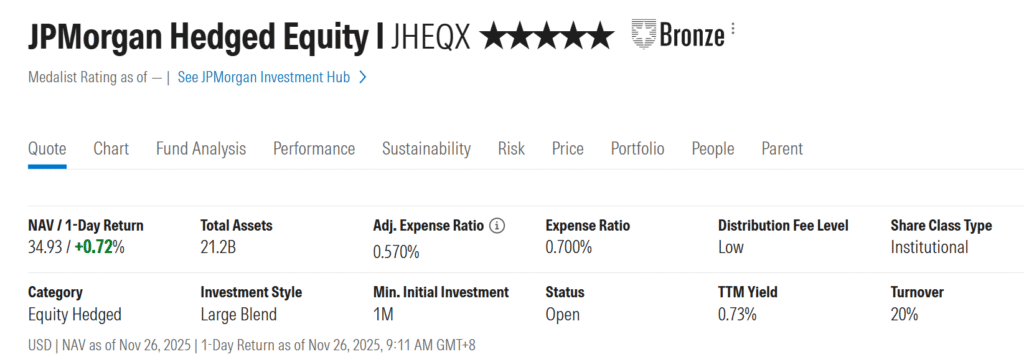

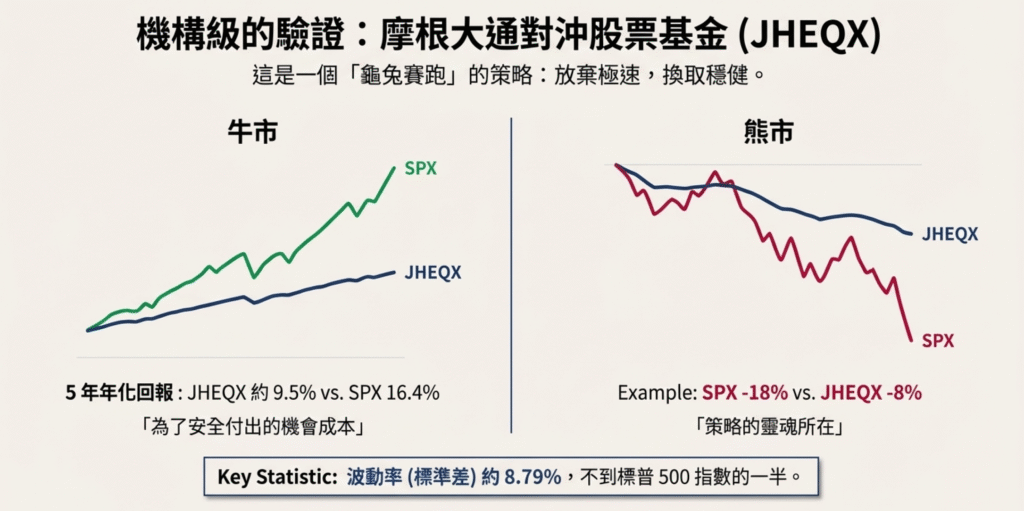

2. 機構級的驗證:摩根大通 (JHEQX) 的歷史績效

這種策略並非紙上談兵,全球規模最大的對沖股票基金之一——摩根大通對沖股票基金 (JPMorgan Hedged Equity Fund, JHEQX),資產規模超過 200 億美元,正是這一策略的忠實執行者。

JHEQX 採取極度機械化的操作:每季季末,它會重置其選擇權部位,買入 -5% 的 Put,賣出 -20% 的 Put,並賣出一個能抵銷成本的 Call(通常在 +5% 左右)。「滾動(Rolling)」的概念:這個策略通常需要在到期前(例如剩 1-2 週)進行「平倉並建立新合約(Roll over)」,以維持長期的保護效果。

歷史績效告訴了我們什麼?(數據截至 2025 年)

- 牛市中的表現: 在標普 500 指數大漲的年份,JHEQX 通常會跑輸大盤。因為它的 Short Call 限制了上漲空間。例如,若大盤漲 20%,JHEQX 可能只漲 10%-12%。這是為了安全所付出的「機會成本」。

- 熊市中的光輝: 這才是該策略的靈魂所在。在 2022 年這樣的熊市,或者像標普 500 指數曾出現下跌 18% 的年份,JHEQX 成功將虧損限制在 8% 左右。

- 長期回報與波動率:

- 5 年年化回報:約 9.5%(雖然低於 SPX 的 16.4%)。

- 波動率 (標準差):約8.79% 不到標普 500 指數的一半。

第二章:實戰演練——如何用 OptionStrat 規劃你的防護網

理解了原理,我們該如何動手?對於個人投資者,使用視覺化工具是理解策略損益最好的方式。這裡我們推薦使用 OptionStrat(一個流行的選擇權策略分析網站/App)來進行規劃。

1. 設置場景

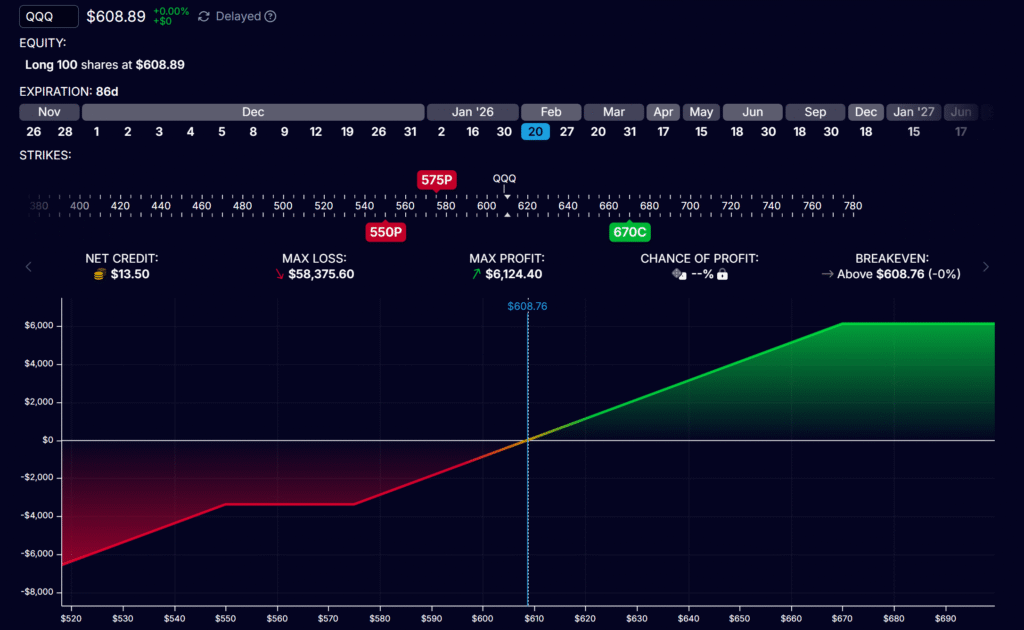

假設你持有一籃子高相關性的科技股,或者你直接持有 QQQ (納斯達克 100 ETF)。目前 QQQ 價格為 $608.89(2025/11/26)。你希望保護未來 3 個月(約 90 天)的風險。

操作步驟:

- 打開 OptionStrat,選擇 “Build” -> “Collar” (3個部位,包含Long Stock、Long Put、Short Call)。

- 按下”Add+”,選擇Sell Put,現在Put-Spread Collar的4個部位都有了

- Long Stock:輸入 QQQ,數量 100 股(作為基礎單位)。

- 調整Long Put (買入保護):選擇 90 天後到期的合約,行使價選擇約現價 -5% (一年3~4次)。一旦跌破5%,保險啟動。

- 調整Short Put (降低成本):選擇同日到期,行使價選擇約現價 -10%。如果下跌超過10% (一年約一次),保險將無法支付。權利金收入用於支付Long Put。

- 調整Short Call (賣出天花板):選擇同日到期,調整行使價,直到整個策略的 “Net Debit/Credit” 接近 $0。此時行使價約為現價 +10%。只要 QQQ 漲幅不超過 10%,你都能吃到完整漲幅。權利金收入用於支付Long Put。

以上的行使價位置都可以隨個人的偏好調整。例如將Short Put放在更遠的-15%,就可以把下跌緩衝範圍擴大(-5%~-15%)。但需要犧牲較多的上漲空間。

2. 解讀 P&L (損益) 圖片

當你在 OptionStrat 完成設置後,你會看到一張類似以下的損益圖(Payoff Diagram):

OptionStrat P&L 分析圖]

- 圖表形狀: 不像單純持有股票是一條筆直向上的斜線(風險無限,獲利無限),這張圖呈現出一個階梯。

- 中間(震盪區): 當QQQ在 -5% 到 +10% 之間,P&L線條是斜向上的。這代表在正常的市場波動中,你的資產淨值會隨著股價上漲而增加,這與持有現股無異。

- 左側(下跌區)— 緩衝區:當QQQ下跌5%~10%,虧損金額都保持在-5%(成水平線)。這條水平線就是你的「緩衝區」。你的虧損被鎖在一個固定金額,賦予你理性分析市場並進行「調整的機會」。一旦下跌超過10%,虧損就會重新增加。

- 右側(上漲區)— 天花板: 超過 +10% 之後,P&L線條再次變成水平線。這是你付出的代價。股價即便漲到天邊,你的獲利也只停留在 +10% 的水平。

- Max Risk (最大風險):你會發現這個數字從原本的 $60,889 (股價歸零) 變成了 $58,375,下降約5%。

- Max Profit (最大獲利):獲利最高是$6124,約為10%的收益。股價即使上漲更多,都與你無關了。

- Breakeven (損益兩平點):幾乎與買入股票相同。

透過這張圖,你可以清晰地看到:你用「右邊無限的獲利可能」換取了「左邊下跌的緩衝」。這就是反脆弱結構的視覺化呈現。

第三章:誰最需要這個策略?——專為「高 Beta 信仰者」設計

Put-Spread Collar 策略並非適合所有人。如果你是存股族,買的是可口可樂或中華電信,這種策略可能多此一舉。這個策略是專門為以下這類「高 Beta 信仰者」量身打造的:

1. 你的投資組合畫像

- 持股集中:你的核心持股集中在 Magnificent 7 (七巨頭)、AI 基礎建設股 (如 Vertiv, Nebius) 或高成長 SaaS 公司 (如 Palantir, CrowdStrike)。

- 高 Beta 屬性:這些股票的 Beta 值通常大於 1.5。這意味著當那斯達克指數下跌 1% 時,你的持股平均會下跌 1.5% 甚至更多。

- 高動能 (Momentum):你喜歡順勢交易,享受股價在短時間內噴出的快感。

2. 你面臨的真實痛點

對於這類投資者,最大的敵人不是「選錯股」,而是「波動大」。

- 心態崩潰:科技股的回調往往既快又猛。一個壞消息,股價三天跌掉 20%。看著帳面獲利回吐甚至轉虧,恐懼感會讓你失去理性,在最低點砍倉。

- 停損的兩難:

- 設太緊(例如 -5%):容易被市場主力「洗盤」(Whipsaw),剛賣掉股價就創新高。

- 設太寬(例如 -15%):一旦觸發,本金受傷太重,需要漲 17.6% 才能回本,恢復期太長。

3. 為什麼你需要「反脆弱」裝甲?

對於高 Beta 投資者,Put-Spread Collar 提供了三個不可替代的價值:

- 緩和波動:Put-Spread Collar存在的過程,會緩和資產波動。你依然持有你最愛的公司,價格波動的雜訊降低可以讓你「抱得住」 10%以內的市場回調。

- 避免「恐慌性拋售」: 因為你知道下跌10%以內的最大虧損已經被鎖定(最多賠 5%),當市場出現”健康的回調”,你比較不會跟著群眾恐慌。相反,你可以用「從容」的心態,判斷接下來的處理方式。

- 敢於加倉的底氣: 真正的反脆弱,是在混亂中獲益。當你的核心部位有 Collar 保護時,你的整體帳戶保證金壓力較小。在市場大跌時,你反而有餘力去利用剩餘現金進行抄底,因為你的主力部隊毫髮無傷。

第四章:進階進化—從「機械式避險」到「狙擊式防禦」

JHEQX 基金為了管理 200 億美元的資產,必須採取「機械式、全天候」的避險策略。這導致它在牛市中注定跑輸大盤。但作為個人投資者,我們擁有機構沒有的優勢:靈活性。我們可以對 Put-Spread Collar 進行適用性的改良,將其從被動的盾牌,升級為主動的武器。

進化一:用「高 Beta 標的」放大避險效率 (Proxy Hedge)

傳統做法:持有科技股,買入 SPX (標普 500) 或 QQQ 的 Put 做保護。 問題:有時候你的個股跌了,但大盤沒跌多少,大盤指數 Put 的保護力不足。

進化策略:將 Long Put 的標的換成 Beta 值更高、相關性強的資產。

- 具體操作:如果你持有一籃子 AI 股票,不要買 SPX Put,試著用投資組合中佔比較大、選擇權交易量大的個股選擇權,買入NVDA、AMD 或 SOXL (三倍做多半導體 ETF) 的 Put。

- 背後邏輯: 當市場恐慌、科技股崩盤時,AMD 或 SOXL 的跌幅通常會遠大於大盤,甚至大於你的持股。這意味著這些 Put 的價值會以驚人的速度暴漲(Gamma 爆發)。 這就像買了一份「理賠金額會自動加倍」的保險。當市場大跌時,AMD Put 產生的巨額利潤,不僅能填補你持股的虧損,甚至可能讓你整體的投資組合在下跌日實現獲利(Delta Neutral or even Negative)。

進化二:擇時進場—只在聽見雷聲時收衣服

JHEQX 無論晴雨都撐著傘(長期持有 Put),這會浪費大量的時間價值(Theta)。我們可以引入技術指標,只在危險逼近時才部署 Collar 策略。或是從小量避險增加到大量避險。

具體條件建議:

- 技術面濾網:SPX 跌破 60 日均線 (60 MA)

- 60 日均線通常被視為機構投資者的生命線,也是中期趨勢的分水嶺。

- 策略:當 SPX 在 60 MA 之上時,市場處於強勢多頭,我們裸奔(不避險)或只做輕度避險,盡情享受上漲。一旦 SPX 收盤跌破 60 MA,立即進場建立 Put-Spread Collar。這能幫你省下大量的保費,並保留牛市的完整利潤。

- 市場結構訊號:負 Gamma (Negative Gamma) 狀態

- 什麼是負 Gamma?:簡單來說,這是期權做市商(Dealer)的一種狀態。當市場處於「負 Gamma」區域時,做市商為了對沖風險,必須「追漲殺跌」(跌的時候賣期貨,漲的時候買期貨)。這會像在火上澆油一樣,放大市場的波動。此時股價暴跌很容易進入「停損區間」。

- 策略:當監測到市場進入負 Gamma 狀態,波動率隨時可能失控。此時買入 Put 的性價比最高。這時候部署 Collar,就像在乾柴烈火旁準備滅火器,一旦火災發生,你的滅火器(Put)價值連城。

進化的代價與正向思考: 雖然這種「擇時」策略增加了操作複雜度,但它解決了傳統 Collar 策略「牛市跟不上」的最大痛點。它鼓勵投資者更加關注市場結構,將避險視為一種「戰術出擊」,而非被動的恐懼。

結論:掌握主動權,做自己資產的船長

傳統的股票投資,就像駕駛一艘沒有保險的小船出海,追求的是極致的速度,但必須時刻提心吊膽,一個大浪(黑天鵝)打來就可能翻船。

而學會使用 Put-Spread Collar,就像是將這艘小船升級為配備了精密避震系統和救生艙的戰艦。

- 你犧牲了一點極速(賣出 Call 帶來的上漲上限);

- 你付出了一些維護精力(管理期權部位);

- 但你換來的是在驚濤駭浪中「抗波浪」的穩定性。

對於熱愛科技股、追求高成長的你來說,真正的目標不應該是「這筆交易賺多少」,而是「我在這個市場能活多久」。從今天開始,試著不要只盯著「停損點」。打開 OptionStrat,試擬一個 Put-Spread Collar 策略。當你看著那條被「截斷」的虧損線時,你會發現,投資的焦慮感降低了,取而代之的,是一種穩定感。這,就是從「脆弱」走向「反脆弱」的第一步。