在金融市場中,絕大多數交易者致力於預測資產價格的「方向」(Directional Trading)。然而,價格走勢往往呈現隨機遊走(Random Walk)的特性,使得預測短期漲跌如同擲硬幣般充滿雜訊。

專業的波動率交易者(Volatility Traders)選擇進入市場的第三維度—隱含波動率(Implied Volatility, IV)。與價格不同,波動率具有顯著的期限結構(Term Structure)特徵與均值回歸(Mean Reversion)特性。這意味著不同時間維度的恐慌定價存在著可被利用的價差。

本文將深入探討如何利用「波動率期限結構」進行非方向性套利。我們將重點解析日曆價差(Calendar Spreads)的完整運作機制,並進階探討在財報季中,如何運用具有 Delta 中性(Delta Neutral)特質的雙對角價差(Double Diagonal),在規避方向風險的同時,精準捕捉波動率的回歸利潤。

第一章:波動率期限結構(Term Structure)解密

1.1 什麼是期限結構?

在期權市場中,同一標的資產(Underlying Asset)擁有不同到期日(Expiration Date)的期權合約。將這些不同到期日的隱含波動率(IV)連接起來,形成的曲線即為波動率期限結構。這條曲線反映了市場對「未來不同時間段」風險的定價差異,是執行本策略的地圖。波動率期限結構存在著兩種市場型態:

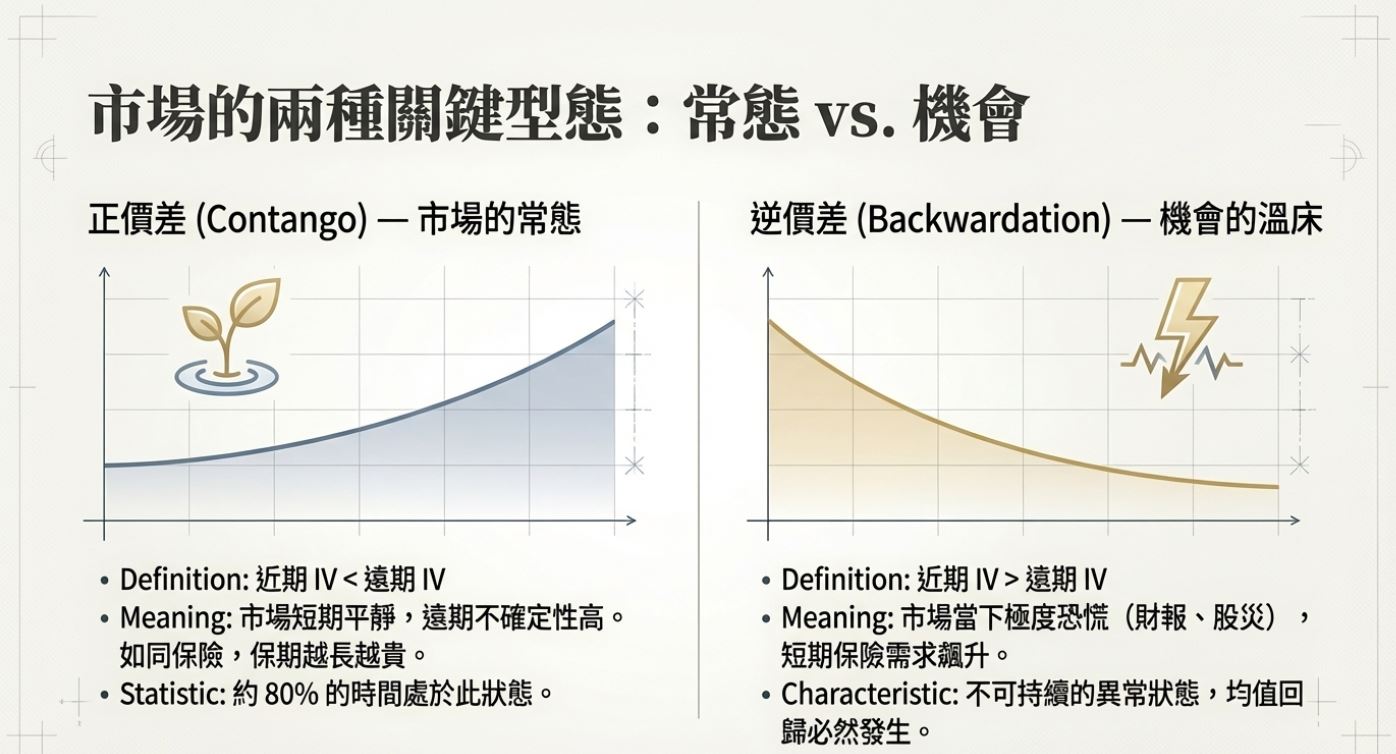

A. 正價差結構 (Contango) — 市場的常態

- 定義:近期 IV < 遠期 IV。曲線向右上方傾斜。

- 含義:市場預期短期內相對平靜,但對遙遠的未來感到不確定。這就像保險費,保期越長,不確定性越高,年化保費通常越貴。

- 統計特徵:在美股 VIX 或 BTC 期權市場中,約 80% 的時間處於此狀態。這是執行「滾動下移」的最佳環境。

B. 逆價差結構 (Backwardation) — 機會的溫床

- 定義:近期 IV > 遠期 IV。曲線向右下方傾斜(倒掛)。

- 含義:市場當下極度恐慌(如股災、戰爭、重磅財報前夕)。投資人瘋狂搶購短期保險,導致近期期權價格飆升,而對遠期看法相對理性。

- 統計特徵:這是不可持續的異常狀態,隨後必然發生均值回歸。這是執行「雙對角價差」的最佳時機。

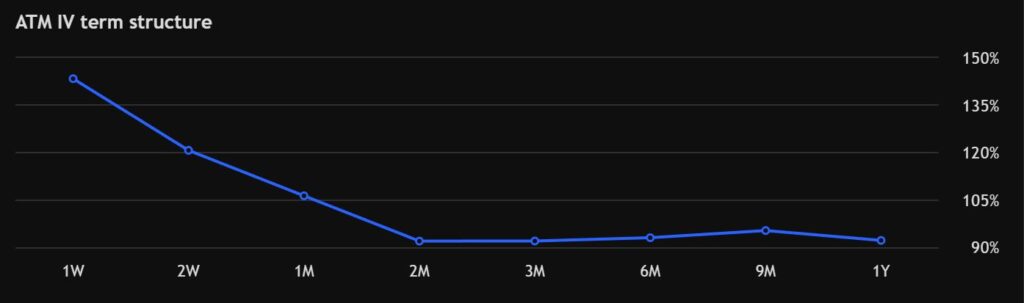

使用Tradingview的Chart模式,選擇個股後在右側的簡介往下捲,即可找到該股票的”Term Structure”圖形。圖中CRDO因為隔日即將公布財報,所以Term Structure呈現Backwardation狀態!

第二章:期限結構的交易優勢與風險特徵

不同的期限結構並非僅是數據上的差異,它們代表了兩種截然不同的獲利物理定律與風險屬性。

2.1 正價差 (Contango) 的獲利邏輯:時間的順風

在約 80% 的時間裡,市場處於 Contango 結構,這為做空波動率(Short Vol)提供了天然的優勢。

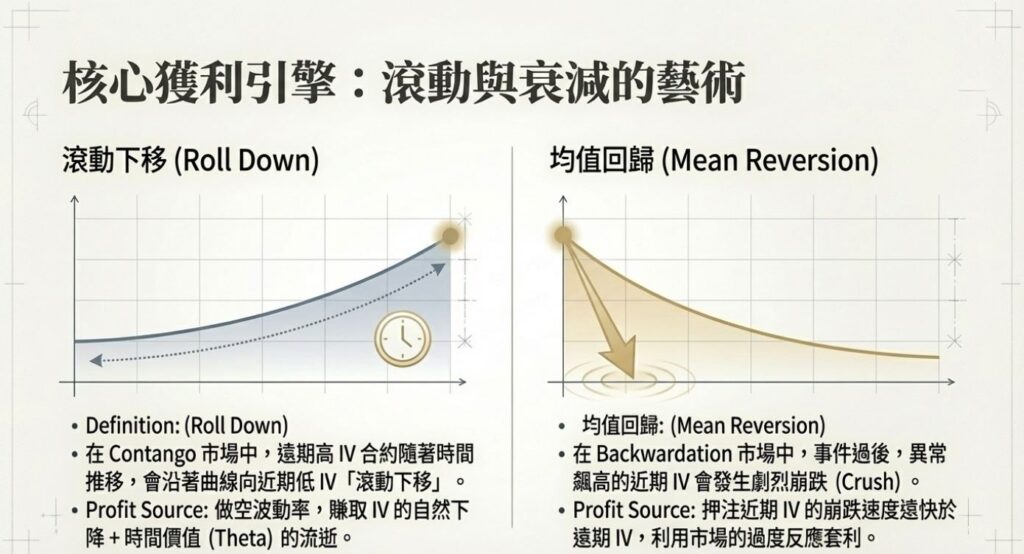

- 優勢原理 (The Edge): 由於遠期 IV 高於近期 IV,隨著時間推移,原本的遠月合約會逐漸變成近月合約。在市場情緒穩定的前提下,該合約的 IV 會沿著曲線「自然下降」。這種因為時間流逝而獲得的收益,稱為滾動收益 (Roll Yield)。

- 實例 —— SVIX ETF: 專門做空波動率的 ETF(如 SVIX – Long Short VIX ETF)正是利用此機制獲利。它們通過做空 VIX 期貨,當 VIX 期貨曲線處於 Contango 時,它們賣出價格較高的遠期期貨,買回價格較低的近期期貨(或持有到期結算),從而持續捕捉正向的滾動收益。

- 潛在風險 —— 蒸汽壓路機 (Steamroller Risk): Contango 策略雖然勝率高,但常被形容為「在壓路機前撿硬幣」。唯一的且致命的風險在於市場短期風險突然增高。 當突發事件發生,大量資金湧入購買短期避險,導致短期 IV 瞬間暴漲,曲線從 Contango 翻轉為 Backwardation。此時,做空波動率的部位會遭受與其微薄日常收益不成比例的巨大虧損。

2.2 逆價差 (Backwardation) 的獲利邏輯:均值回歸的暴利

當市場處於 Backwardation 時,我們不再是賺取穩定的時間財,而是在交易一個物理定律:期限結構終將回歸 Contango。

- 優勢原理 (The Edge): 極端的短期恐慌是不可持續的。無論是財報發布還是宏觀恐慌,一旦事件落地或情緒消化,飆升的短期 IV 必然會發生波動率崩跌 (Vol Crush)。此時做空短期 IV,利用其回歸正常水平的過程,可以獲取暴利。

- 潛在風險 —— Delta 的方向性位移: 雖然 IV 的回歸是高概率事件,但 Backwardation 通常伴隨著標的資產價格的劇烈運動(如財報後的跳空缺口)。 這增加了 Delta 中性 (Delta Neutral) 策略的執行難度。

- 中性失效:原本設計為 Delta 0 的中性部位(如 Straddle 或 Double Diagonal),在股價暴漲或暴跌後,會迅速累積巨大的 Delta(變成正向或負向部位)。

- 雙重打擊:如果方向猜錯且波動幅度過大,方向性虧損 (Delta Loss) 可能會超過波動率回歸的收益 (Vega Gain)。這是此環境下最大的操作難題。

第三章:實戰武器 —— 日曆價差 (Calendar Spreads)

無論是在 Contango 中利用時間衰減,還是在 Backwardation 中利用波動率回歸,我們的核心動作都是「放空波動率」,保持Delta中立。而執行這一戰術最精確的工具,就是日曆價差 (Calendar Spreads)。

3.1 結構定義與風險收益特徵

日曆價差是一種「跨期套利」策略,利用不同到期日的時間價值衰減速度差異來獲利。

- 結構定義:

- 賣出 (Short):近月期權 (Near-term Expiration)。

- 買入 (Long):遠月期權 (Far-term Expiration)。

- 條件:兩者必須是相同的行使價 (Strike Price) 與 相同的類型 (同為 Call 或同為 Put)。

- 風險與收益屬性 (Risk & Reward Profile):

- 有限虧損 (Limited Risk):這是一個借方策略 (Debit Spread)。你的最大風險僅限於你支付的權利金淨額 (Net Debit)。即使標的價格跌到零或漲到無限大,你都不會遭受無限虧損。

- 有限獲利 (Limited Profit):獲利並非無限。當近月合約到期時,如果股價剛好停留在行使價 (Strike Price) 上,策略將獲得最大利潤。

3.2 Call 日曆與 Put 日曆的差別

雖然兩者的損益圖形狀相似(都呈現帳篷形),但在實戰中有細微的戰術差異:

- Call Calendar (買權日曆):

- 通常用於中性偏多 (Neutral-to-Bullish) 的看法。

- 在美股市場,由於長時間屬於緩漲格局,Call Calendar 較受歡迎。

- Put Calendar (賣權日曆):

- 通常用於中性偏空 (Neutral-to-Bearish) 的看法。

- 波動率偏斜 (Skew) 考量:在股票市場中,虛值 Put 的 IV 通常高於 Call (Put Skew)。因此,建立 Put Calendar 時,你賣出的近月 Put IV 可能相對更高,這對策略有利。但需注意,如果市場暴跌,Put 的 IV 會激增,可能抵消時間價值的收益。

3.3 希臘字母 (The Greeks) 解析

日曆價差的 Greeks 特徵:

- Theta (正值 — 收租):Theta 計算時間經過 1 天,期權價格流失多少。近月期權的 Theta 衰減速度遠快於遠月期權。因此,隨著每一天過去,你賣出的期權貶值比你買入的期權快,你就在賺取這中間的差額。

- Vega (正值 — 做多波動率):Vega 計算波動率變動 1%,期權價格變動多少。這點常讓新手困惑。雖然我們在「放空近月波動率」,但整個策略通常是 Long Vega。因為遠月期權存續期長,對 Vega 的敏感度高於近月。這意味著:

- 如果 IV 全面上升,策略通常獲利(只要不發生極端 Backwardation)。

- 如果 IV 全面崩跌,遠月期權價值縮水可能會拖累獲利。

- Delta (中性/動態):Delta 計算股價變動 1 元,期權價格變動多少。 如果是 ATM 日曆價差,初始 Delta 接近 0。但隨著股價偏離行使價,Delta 會迅速變化。

3.4 建倉戰術:為什麼選 ATM?如何移動行使價?

選擇哪個行使價 (Strike Price),決定了你的獲利區間 (Profit Tent) 坐落在哪裡。

- 為什麼首選平值 (ATM)?

- 最大 Theta 值:期權的時間價值 (Extrinsic Value) 在平值 (ATM) 時最高,因此這裡的 Theta 衰減最劇烈。為了最大化「時間租金」的收益,ATM 是首選。

- 最大獲利點:日曆價差的最大獲利發生在「結算價 = 行使價」時。選擇 ATM 代表你押注股價不會大幅變動。

- 偏多/偏空的調整 (Directional Bias):

- 如果你認為市場會緩慢上漲,你可以選擇價外 (OTM) Call 來構建日曆價差。

- 效果:你的最大獲利點 (Max Profit) 和損益兩平點 (Breakeven) 會向上移動。

- 戰術意圖:你希望股價在近月合約到期時,剛好「漲到」你的行使價位置,從而精準吃到最大利潤。

3.5 實戰案例解析:MU 日曆價差 (Calendar Call Spread)

下圖展示了一個實際的日曆價差交易設置,標的為美光科技 (MU)。

- 市場背景:MU 現價 $236.50,交易者持「中性偏多」看法。

- 交易結構:

- 賣出 (Short):12月19日到期 (19 DTM) 的 $240 Call。

- 買入 (Long):1月16日到期 (47 DTM) 的 $240 Call。

- 行使價選擇:選擇 $240 (略微價外 OTM),這符合「偏多」的預期。因現價 $236.50 低於 $240,交易者希望股價在接下來的 19 天內緩慢上漲,最終停留在 $240 附近。

- 風險與回報分析:

- 最大虧損 (Max Loss):$622.50。這是建立策略時支付的權利金淨額 (Net Debit)。無論 MU 跌到 0 還是漲到 500,虧損都不會超過此金額。

- 最大獲利 (Max Profit):預估 $1,165.22。這發生在近月合約到期日 (12/19),且股價精確停留在 $240 時。此時近月 Call 歸零 (完美吃到所有權利金),而遠月 Call 仍保有最高的時間價值與隱含波動率價值。

- 損益兩平點 (Breakevens):約在 $211.80 到 $278.31 之間。這提供了一個相當寬的獲利區間。

- 圖形解讀: 請注意圖中綠色的尖峰形狀,這被稱為「獲利帳篷 (Profit Tent)」。

- 尖峰 (Peak):位於行使價 $240。這是我們的甜蜜點 (Sweet Spot)。

- 斜率:隨著股價遠離 $240,獲利迅速下降。這顯示了此策略對 Theta (時間流逝) 的高度依賴,以及對大幅度方向變動的敏感性。只要股價不衝出帳篷,時間就是你的朋友。

第四章:財報季的狙擊 — 雙對角價差 (Double Diagonal)

財報季是期限結構發生最劇烈扭曲的時刻,市場呈現極端的 Backwardation。此時,我們的戰略目標非常明確:放空近期飆升的波動率,以獲取均值回歸 (Mean Reversion) 的肥厚利潤。

然而,財報後的股價跳空風險極大。為了兼顧「做空波動率」與「防禦跳空缺口」,我們採用進階的 雙對角價差 (Double Diagonal) 結構。

4.1 結構定義:Calendar Put + Calendar Call

雙對角價差本質上是兩組日曆價差的結合,但經過了精密的結構優化。

- 組成結構:

- Put 邊:一組 Calendar Put Spread(賣出近月 Put / 買入遠月 Put)。

- Call 邊:一組 Calendar Call Spread(賣出近月 Call / 買入遠月 Call)。

- 行使價選擇 (The Diagonal Twist):

- 近月 (Short):選擇 價外 (OTM) 的行使價。這兩個賣出的點位,代表了交易者預估的「股價安全區間」。

- 遠月 (Long):選擇 更價外 (Further OTM) 的行使價。

- Put 側:買入更低行使價的 Put。

- Call 側:買入更高行使價的 Call。

- 目的:選擇更 OTM 的遠月合約可以降低權利金成本 (Debit),同時在極端行情下提供尾部保護。這種長短腳行使價不同的設計,使其具備了「對角 (Diagonal)」的特徵。

4.2 戰略優勢:為什麼優於單一日曆價差?

相比於單純在 ATM 建立一組 Calendar Spread,雙對角價差展現了更強的財報適應性:

- 更寬的損益兩平點 (Wider Breakevens): 單一日曆價差的獲利區間通常較窄(如帳篷狀)。雙對角價差通過向兩側延伸,大幅拓寬了生存空間,能容忍財報後更大的股價跳空。

- 獨特的「M」型獲利曲線: 其損益圖通常呈現 雙峰狀 (M-Shape)。

- 兩個尖峰 (Max Profit):分別位於近月 Put 和 Call 的行使價上。

- 中間凹陷 (The Dip):在當前股價附近,獲利會略微凹陷,但通常仍保持正值。這意味著即使股價不動,你依然賺錢;而如果股價適度波動到你的 Short Strikes,你賺得更多。

- 代價 —— 更高的最大虧損: 由於建立了兩組價差,支付的權利金總額 (Net Debit) 通常高於單一日曆價差。這意味著如果股價發生毀滅性的跳空(如 50%),你的潛在虧損金額會更大。

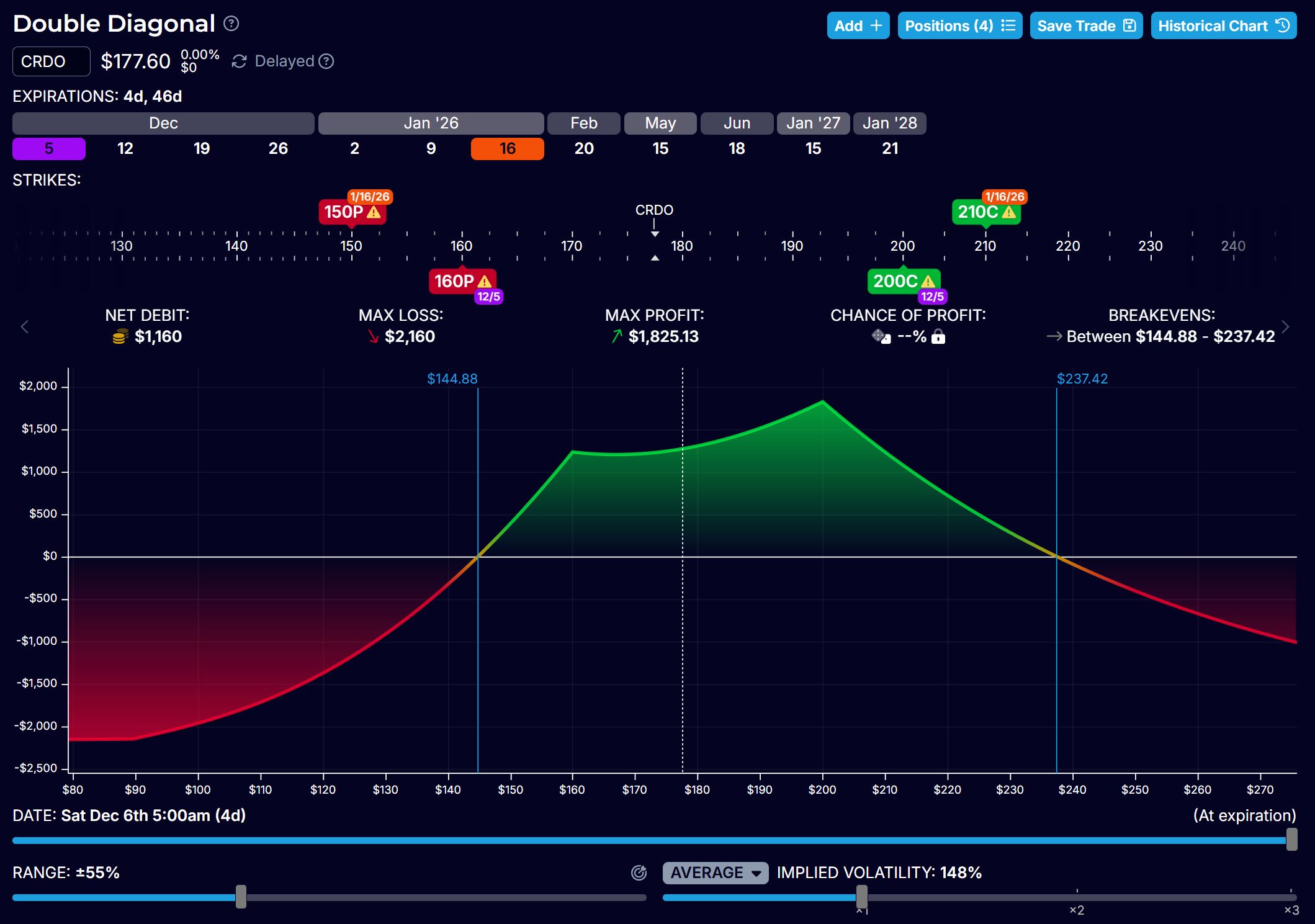

4.3 實戰案例:CRDO 財報狙擊

背景:Credo Technology (CRDO) 即將於 12/1 公布財報,當前股價 $177.60。Term Structure 呈現劇烈的 Backwardation(近月 IV 極高)。

策略構建 (Double Diagonal): 參考下圖,我們利用 12/5 到期 (近月) 與 1/16 到期 (遠月) 的合約構建策略。

- 交易細節:

- Short Legs (Dec 5, 4 DTM):賣出 $160 Put 與 $200 Call。 (隱含波動率高達 148%)

- Long Legs (Jan 16, 46 DTM):買入 $150 Put 與 $210 Call (更價外的保護)。

- 圖形與數據分析:

- 雙峰獲利 (Twin Peaks):圖中綠色區域呈現明顯的「M」型。最大獲利發生在近月到期時股價停留在 $160 或 $200 附近,Max Profit 高達 $1,825,高於單一 Calendar Call Spread。

- 損益兩平點 (Breakevens):區間驚人地寬廣,從 $144.88 到 $237.42。這意味著 CRDO 財報後即使大跌 18% 或大漲 33%,策略仍能獲利。

- 中間凹陷:在現價 $177 附近,獲利約為 $1,200 左右,雖低於尖峰,但區域廣,且獲利依然豐厚。

對比單一 Calendar Call Spread: 如果我們僅使用 $180 的 Call Calendar (如下圖所示):

- 單峰獲利:只有一個尖點在 $180。

- 獲利區間較窄:損益兩平點為 $149.80 – $227.94。相比之下,Double Diagonal 的下檔防守多出了 $5 的空間,上檔多出了 $10 的空間。總共損益兩平點寬度增加了近8.5%。

- 結論:Double Diagonal 犧牲了部分資金效率(成本較高),換取了在財報這種高變數事件中更高的生存率。

4.4 財報後的風險管理

- 最大風險 — 跳空突破 (Gap Risk): 財報後唯一的敵人是「超預期的跳空」。如果 CRDO 開盤直接跌破 $144 或漲破 $237,策略將面臨虧損。

- 獲利了結 (Profit Taking):

- 情境:財報公布後,假設 CRDO 股價來到 $190(位於 $160-$200 的放空區間內)。

- 動作:立即平倉。

- 理由:此時近月 IV 已經發生了崩跌 (Vol Crush),你賣出的 $200 Call 和 $160 Put 價值會大幅縮水,利潤已經落袋。不要戀戰持有到到期,因為你已經吃到了波動率回歸最肥美的一段,後續的時間風險不再值得承擔。

結語:掌握波動率的規律,建立你的交易優勢 (Edge)

投資的維度不僅止於價格的漲跌。當大多數人還困在預測行情的二元對立時,專業交易者已經學會從「波動率」的角度重新審視市場。

我們之所以能獲利,是因為掌握了波動率期限結構的物理規律:Contango 下的時間滾動與 Backwardation 下的均值回歸。這些規律就是我們在隨機市場中賴以生存的 Edge。

市場本質上厭惡不確定性。當恐慌來襲、財報將至,市場往往會給予波動率過高的定價(Overpriced Volatility)。這正是我們進場的最佳時機。透過日曆價差與雙對角價差,我們不需賭對方向,而是站在「波動率收縮」的一方,等待恐慌消退,收割市場因過度恐懼而支付的溢價。

別再只是隨著價格起舞。學會識別期限結構的扭曲,你將發現,市場上最豐厚的利潤,往往藏在大多數人最不敢觸碰的恐慌之中。利用時間差轉化利潤的工程師。在每一次市場的期限結構發生扭曲時,都是執行這項工程的最佳時刻。