在交易世界中,「截斷虧損,讓獲利奔跑」是每位交易者的聖杯,但執行上卻充滿人性障礙。本文探討一種基於量化金融的「正凸性(Positive Convexity)」策略,透過結合現股與價外買權(OTM Call),構建一個能隨著價格上漲自動放大槓桿、價格下跌自動縮減曝險的投資組合。本文將涵蓋 Delta 動態變化模擬、Theta 成本分析、波動率(IV Rank)擇時策略,以及實戰中的滾動(Roll over)與資金配比計算。

第一章:告別左側攤平,擁抱右側加碼

1.1 傳統加碼的陷阱

大多數散戶習慣於「左側交易」,即越跌越買(Averaging Down)。這種策略在數學上類似於馬丁格爾(Martingale)策略,雖然勝率高(只要反彈就能解套),但賠率極差,且面臨著「黑天鵝」導致資產歸零的風險。

1.2 右側加碼(Pyramiding)的量化優勢

專業的趨勢追蹤者(Trend Followers)與避險基金,更傾向於「右側加碼」(Averaging Up)。意即:只有當市場證明你是對的(產生浮盈),才允許擴大部位。然而,手動執行右側加碼極具心理挑戰:

- 恐高症: 價格越高,越不敢買。

- 成本墊高: 加碼後平均成本上升,一個小回調就可能打穿成本線。

1.3 解決方案:正凸性(Convexity)

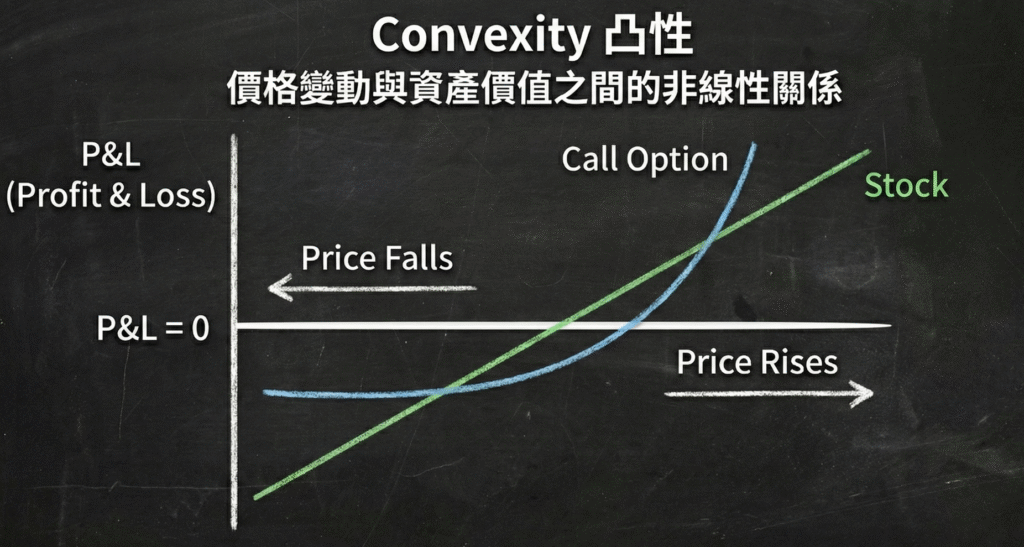

什麼是正凸性?

在金融數學中,凸性(Convexity)描述了價格變動與資產價值之間的非線性關係。

- 線性資產(如股票): 股價上漲 1%,價值增加 1%;股價下跌 1%,價值減少 1%。這是一條直線,沒有凸性(Gamma = 0)。

- 正凸性資產(如 Long Call 買入買權):

- 當價格上漲,賺錢的速度會加速(Delta 變大)。

- 當價格下跌,賠錢的速度會減緩(Delta 變小)。

這種Long Call的價格與資產價值之間的非線性關係就是「正凸性」:利用「股票 + 買權」建立正凸性(Convexity)部位,利用 Gamma 作為引擎,讓部位的 Delta 在上漲過程中「自動加速」,在下跌過程中「自動減速」。

第二章:正凸性部位策略架構與數學原理

本策略的核心配置為:持有一定比例的現股(作為基底),搭配一定比例的價外(OTM)買權(作為加碼引擎)。調配成具有正凸性的作多部位。由於Long Call Gamma在ATM時達到頂點,所以我們建議使用Delta 約0.35或以上的Call買權。

2.1 為什麼選擇 Delta 0.35 的買權?

在量化模型中,選擇權的 Delta 選擇至關重要:

- Deep ITM (Delta 0.8+): 行為像股票,Gamma 極低,沒有加速效果。

- Deep OTM (Delta < 0.2): 雖然便宜,但很難進入價內,最終歸零機率高。

- The Sweet Spot (Delta 0.30 – 0.40): 這是 Gamma 擴張效率最高 的區域。隨著股價上漲,它會經過 ATM(Delta 0.5,Gamma 最大值),這段過程會讓 Delta 呈現爆發式增長。

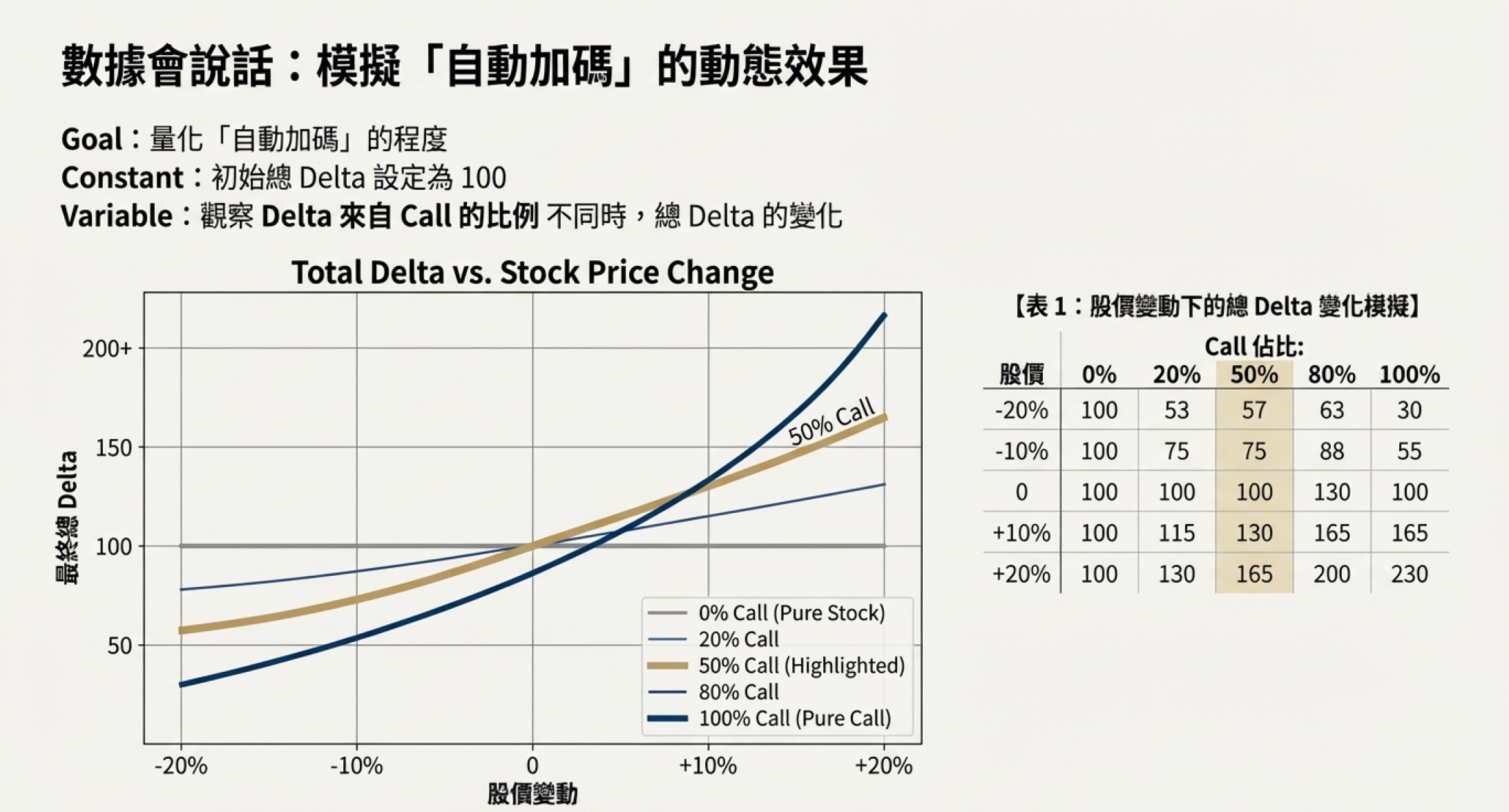

2.2 Delta 動態模擬表

為了量化「自動加碼」的程度,我們模擬了一個總 Delta 初始值為 100 的投資組合。

- 基準: 初始總曝險相同(對股價 $1 的變動敏感度一致)。

- 變數: 觀察當其中 Delta 來自 Call 的比例 不同時,面對股價波動的反應。

【表 1:股價變動下的總 Delta 變化模擬】 (初始 Delta = 100;數值 > 100 代表自動加碼;< 100 代表自動減碼/止損)

| Call 佔比 | 0% | 10% | 20% | 30% | 40% | 50% | 60% | 70% | 80% | 90% | 100% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 初始 Delta | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 股價 +20% | 100 | 113 | 126 | 139 | 152 | 165 | 177 | 190 | 203 | 216 | 229 |

| 股價 +15% | 100 | 110 | 120 | 130 | 140 | 150 | 160 | 170 | 180 | 190 | 200 |

| 股價 +10% | 100 | 107 | 113 | 120 | 126 | 133 | 140 | 146 | 153 | 159 | 166 |

| 股價 +5% | 100 | 103 | 106 | 109 | 112 | 116 | 119 | 122 | 125 | 128 | 131 |

| 股價 -5% | 100 | 97 | 94 | 91 | 88 | 86 | 83 | 80 | 77 | 74 | 71 |

| 股價 -10% | 100 | 95 | 90 | 85 | 80 | 76 | 71 | 66 | 61 | 56 | 51 |

| 股價 -15% | 100 | 93 | 86 | 79 | 72 | 65 | 57 | 50 | 43 | 36 | 29 |

| 股價 -20% | 100 | 91 | 83 | 74 | 66 | 57 | 48 | 40 | 31 | 23 | 14 |

2.3 數據解讀

- 溫和加碼區: Call 佔比 20% ~ 30%

- 這是法人機構常用的「增強型指數策略」(Enhanced Indexing)

- 上漲時 (+20%):Delta 增加到 126 ~ 139。相當於你在高點自動加碼了 26% ~ 39% 的部位。

- 下跌時 (-20%):Delta 縮減至 83 ~ 74。這意味著當市場崩盤時,你的曝險自動降低了,雖然還是虧損,但比純持有股虧得少。

- 積極進攻區 :Call 佔比 40% ~60%

- 這是索羅斯式的順勢交易結構,也是大多數股票替代策略 (Stock Replacement) 的建議區間。

- 上漲時 (+20%):Delta 增加到 152 ~ 177。相當於你在高點自動加碼了 52% ~ 77% 的部位。

- 下跌時 (-20%):Delta 縮減至 66 ~ 48。

- 極度投機區:Call 佔比 70% ~ 80%

- 接近全倉Long Call,此區間的時間價值(Theta)損耗極大。

- 上漲時 (+20%):Delta 增加到 190 ~ 203。相當於你在高點自動加碼了 90% ~ 103% 的部位。

- 下跌時 (-20%):Delta 縮減至 40 ~ 31。

- 0% 與 100% 的極端

- 0% (純股):Delta 永遠是 100,沒有任何自動加碼或減碼功能。

- 100% (純權):波動劇烈,+20% 時獲利翻倍 (229),但 -20% 時僅剩殘值 (14),風險極高,適合極度確定的投機。

第三章:代價分析 — Theta Burn(時間價值損耗)

金融市場沒有免費的午餐。獲取 Gamma(凸性)的代價,就是支付 Theta(時間價值)。

3.1 什麼是 Theta Burn?

買入選擇權就像是「租用」股票的權利。只要您持有部位,每天都需要支付租金。如果股價橫盤不動,您的股票部分不賺不賠,但 Call 部分的價值會隨著時間流逝而歸零。

3.2 成本量化

假設您採用 50% 股票 + 50% Call 的策略,持有100股RDDT (現價$216) + 3口 2月20日到期的 250 Call (Theta -0.19)。

- 每日的時間損耗:0.19 x 3口 = $0.57。相當於 0.57 / 216 = 0.26%耗損 / 天。

- 後果: 您的 Call 損耗會隨著剩餘日期縮短而加速。這部分的損失就是您為了換取「暴漲時自動加碼」所支付的保險費。

3.3 應對策略:短期內使用 + 遠期選擇權

為了降低 Theta Burn 的影響,交易者應該具備成本觀念,僅在短期適當的時機建立「股票+買權」Convexity 部位,同時使用遠期選擇權以減少Theta Burn。

- 建議工具: 剩餘 90 天以上的選擇權,搭配稍微較大的Delta (0.4~0.5)。

- 原理: 長天期選擇權的 Theta 衰減曲線較平緩(Time Decay is slower)。這讓您有足夠的時間等待趨勢發酵。但Gamma爆發力較小,所以可以選擇更接近現價的OTM行使價。

第四章:擇時濾網 — 利用 IV Rank 建立部位

除了方向(Delta)和時間(Theta),波動率(Vega)是影響此策略成敗的第三維度。

4.1 為什麼要在低 IV 時建立部位?

選擇權的價格由隱含波動率(Implied Volatility, IV)決定。

- 高 IV 時(恐慌或財報前): 權利金昂貴。此時買 Call,即使股價上漲,若 IV 驟降(Volatility Crush),權利金可能不漲反跌。

- 低 IV 時(盤整或緩漲): 權利金便宜。這是建立 Convexity 部位的最佳時機。

4.2 52-Week IV Rank 策略

IV Rank 是一個指標,用來衡量當前 IV 相對於過去一年 IV 的位置(0-100)。

- 進場規則: 當 IV Rank < 30 時。

- 這意味著選擇權相對便宜。

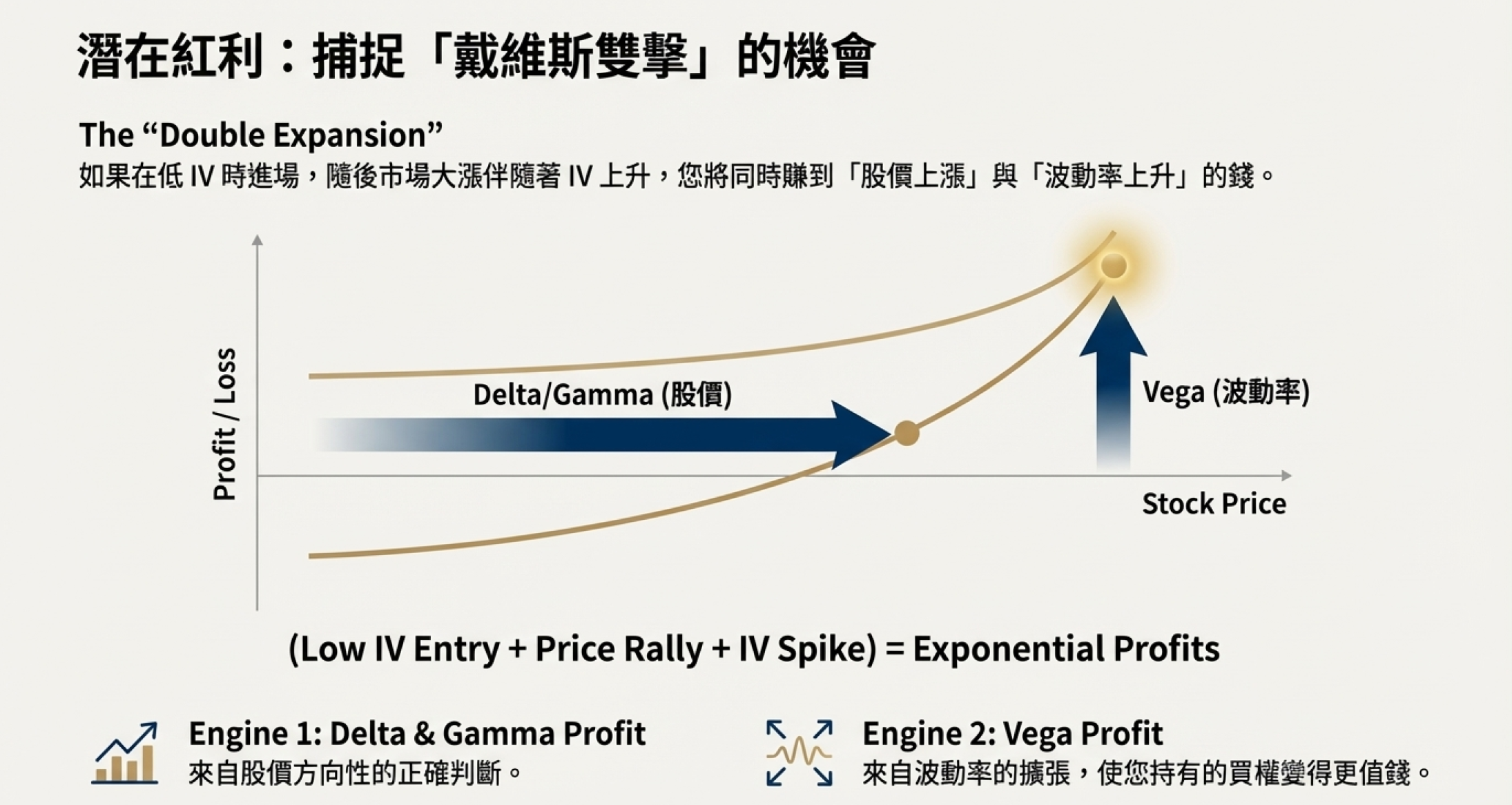

- 潛在紅利:「戴維斯雙擊(Double Expansion)」。如果在低 IV 時進場,隨後市場大漲伴隨著恐慌或狂熱導致 IV 上升,您將同時賺到「股價上漲」與「波動率上升(Vega)」的錢。

- 避開時機: 當 IV Rank > 50 或 70 時,應考慮減少 Call 的比例,或改用價差單(Vertical Spread)來抵銷 Vega 風險。

第五章:動態管理 — 滾動(Roll Over)機制

一旦部位建立且市場開始上漲,您必須進行管理,否則 Call 最終會變成 Delta 1.0 的股票,失去 Gamma 特性。

5.1 何時滾動?(Trigger Point)

- 信號: 當 Call 的 Delta 從 0.35 上升至 0.60 ~ 0.70 時。

- 原因: 此時 Gamma 開始遞減,選擇權行為越來越像現股,資金佔用變大,且如果市場回調,利潤回吐會很快。選擇在 Delta 0.6~0.7 進行調整,可以更早鎖定利潤,保持高 Convexity。

5.2 如何滾動?(Execution)

執行 「向上滾動(Roll Up)」 操作:

- 賣出(Close): 平倉獲利的價內 Call(Delta > 0.60)。

- 買入(Open): 開倉新的、履約價更高的、回到 Delta 0.35 ~ 0.40 的 Call。

- 效果:

- 鎖定利潤: 將部分紙上富貴轉為現金落袋。

- 重置 Gamma: 新的 OTM Call 擁有更高的 Gamma,讓您在下一波上漲中繼續享受加速收益。

- 提取現金: 通常賣出 ITM Call 的錢遠多於買入 OTM Call 的錢,釋出的現金可轉為無風險資產或儲備金。

第六章:實戰試算 — 50:50 QQQ 組合

讓我們通過一個具體的數學例子來落實這個策略。

6.1 帳戶設定

- 總資金: $100,000 美元

- 標的: Invesco QQQ Trust (QQQ)

- 假設股價: $500

- 策略目標: 建立一個 50:50 Delta 來源 的組合(一半的市場敏感度來自股票,一半來自 Call)。

- 目標總曝險: 等同於全倉買入股票的 Delta。

- 若全倉買股:$100,000 / $500 = 200 股。

- 目標總 Delta = 200。

6.2 計算配比

我們需要湊齊 200 個 Delta,其中 100 個來自股票,100 個來自 Call。

第一部分:股票(提供 50% Delta)

- 需要 Delta:100

- 股數:100 股

- 資金成本: 100 股 × $500 = $50,000

第二部分:買權(提供 50% Delta)

- 需要 Delta:100

- 選擇權規格:剩餘 90 天,Delta 0.35 的 Call。

- 單口合約 Delta:0.35 × 100 = 35 Delta。

- 需要口數:100 / 35 ≈ 2.85 口。

- 實務調整: 因為無法買 2.85 口,我們四捨五入買 3 口。

- 實際 Call Delta:3 × 35 = 105。

- 假設權利金:$15.00 (每口 $1,500)。

- 資金成本: 3 口 × $1,500 = $4,500

6.3 最終組合狀態

- 持倉: 100 股 QQQ + 3 口 QQQ Call (Delta 0.35)。

- 已用資金: $50,000 (股) + $4,500 (權) = $54,500。

- 剩餘現金:$45,500。

- 關鍵點: 這 $45,500 大額現金(佔總資金 45.5%)可以放在 T-Bills(國庫券)領取 4%~5% 的利息,用來抵銷選擇權的 Theta 損耗,或作為市場回調時的預備金。

- 總初始 Delta: 100 (股) + 105 (權) = 205。

- 這比全倉買股(Delta 200)稍微激進一點點,但實際資金占用僅為一半左右。

6.4 動態推演(驗證加碼效果)

假設 QQQ 大漲 20% 至 $600:

- 股票部分: 依然是 100 Delta。獲利線性增長。

- Call 部分: 3 口 Call 的 Delta 從 0.35 飆升至約 0.80(變為 3 × 80 = 240 Delta)。

- 新總 Delta: 100 + 240 = 340。

- 對比:

- 傳統全倉(200股):Delta 始終是 200。

- 本策略:Delta 飆升至 340。

- 結論: 您在沒有動用剩餘 $45,500 現金的情況下,市場參與率大幅提升(從 1 倍槓桿變為 1.7 倍槓桿效果),完美實現了右側自動加碼。

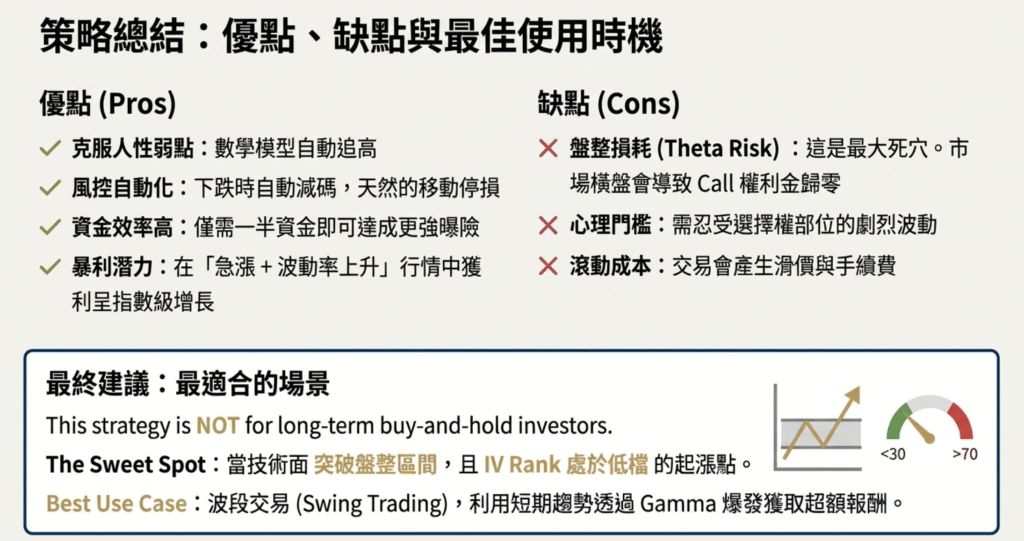

第七章:總結 — 優缺點評估

優點(Pros)

- 克服人性弱點: 不需要手動追高,數學模型自動幫您在趨勢最強時放大部位。

- 風控自動化: 下跌時自動減碼(Delta 收縮),類似於天然的移動停損。

- 資金效率高: 如上述 QQQ 案例,僅需一半資金即可達成類似甚至更強的曝險,剩餘資金可生息或作為緩衝。

- 暴利潛力: 在「急漲 + 波動率上升」的行情中,獲利呈現指數級增長。

缺點(Cons)

- 盤整損耗(Theta Risk): 這是最大死穴。如果市場在區間震盪,股票不賺錢,但 Call 的權利金會歸零。必須有承受「保險費損失」的準備。

- 心理門檻: 雖然理論完美,但看著選擇權部位在回調時價值腰斬(雖然總部位損失有限),對心態仍是考驗。

- 滾動成本: 頻繁的 Roll over 會產生滑價(Slippage)和手續費。

最終建議

這個策略不適合用於長期不動的存股族,也不適合用於波動率已經極高的末升段。它最適合的場景是:

- 技術面突破盤整區間,且 IV Rank 處於低檔的起漲點。

- 適合波段交易(Swing Trading): 利用短期(數日)的上漲趨勢,透過 Gamma 爆發獲取超額報酬,並在趨勢結束前獲利了結,避免長期持有導致的時間價值過度損耗。

在這個時刻建立「股票 + 0.35 Delta Call」的混和部位,您就擁有了交易員夢寐以求的武器:有限的下檔風險,以及自動加速的上檔獲利。