Vertiv Holdings(VRT) 是一家美國跨國企業,專注於提供資料中心、電信網路及工業應用所需的關鍵數位基礎設施與維護解決方案。近年來,隨著雲端運算與人工智慧(AI)驅動的資料中心需求大增,Vertiv 的業績快速成長。2024年營收達80億美元,2023年淨利達到4.6億美元,並持續強化財務體質。2025年第一季淨負債槓桿比下降至約0.8倍,展望穩定。Vertiv 憑藉其技術優勢與全球布局,在資料中心基礎設施市場占據領先地位。

產品優勢、技術特色與未來發展

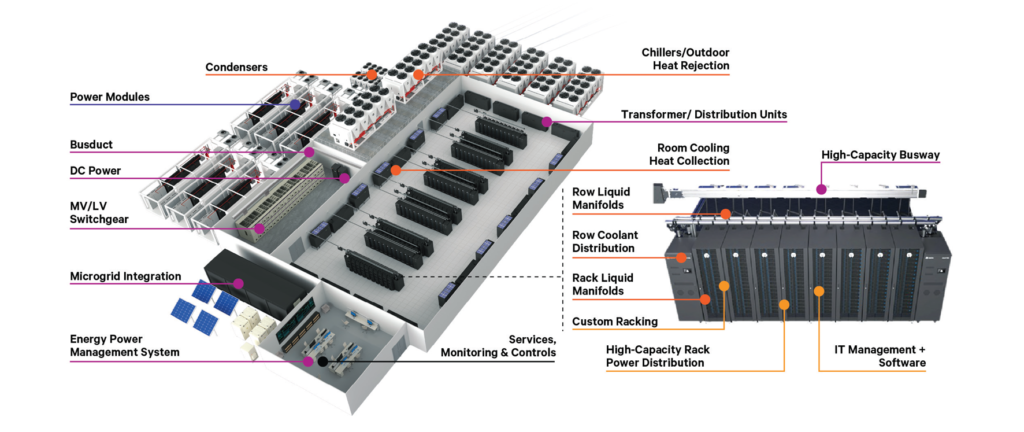

Vertiv 提供資料中心及關鍵應用所需的完整設備與服務,涵蓋電力、散熱、機櫃、監控與維運等領域。主要產品包括不斷電系統(UPS)、電源分配單元(PDU)、高效率精密空調與液冷設備、模組化資料中心解決方案,以及監控管理軟體與現場維護服務,確保客戶系統 24/7 穩定運行。

在技術面,Vertiv 在高功率密度的電力與散熱方案領域居於領先。根據 Omdia 資料,Vertiv 在全球資料中心冷卻市場市佔率達 23.5%,遙遙領先其他廠商。公司積極因應 AI 對運算能力與散熱的龐大需求,推出模組化、高密度部署解決方案,能加速客戶建置周期。

2024 年,Vertiv 在美國南卡羅來納州新建面積達 21.5 萬平方英尺的工廠,專門生產整合電力、散熱與機櫃的預製模組資料中心設備,透過工廠預組裝與測試,大幅縮短交付時間。執行長指出,隨著 AI 快速崛起,提升全球產能是滿足市場需求的關鍵。

此外,Vertiv 與 NVIDIA 展開合作,針對其高效能 GPU 平台(如 HGX 系統)共同開發電力與冷卻架構參考設計。公司近期更成功為義大利 AI 領導企業建置完整 AI 資料中心(「iGenius 專案」),展現其在快速部署高密度 AI 計算基礎設施的實力。

主要客戶與收入來源

Vertiv 的產品廣泛應用於資料中心與其他對穩定性要求極高的關鍵設施。其主要客戶涵蓋:

- 超大型雲端服務商(如雲服務平台與社群媒體巨頭)

- 電信業者

- 企業級資料中心

- Colocation 託管服務商

- 金融機構

- 工業與公共部門等

這些客戶普遍重視系統可靠性,與 Vertiv 建立長期合作關係,許多全球頂尖科技企業都是其重要客戶。

從地區來看,Vertiv 採用產品與地區雙重矩陣結構,全球布局均衡。2024 年各地區營收占比如下:

- 美洲地區:約 45 億美元,占總營收 56%

- EMEA(歐洲、中東與非洲):約 17.9 億美元,占 22%

- 亞太地區(APAC):約 17.2 億美元,占 22%

其中,美洲為最大市場,亞太地區成長迅速,而歐洲市場則相對穩健。

從收入結構來看,Vertiv 超過 三分之二 的營收來自一次性設備銷售,如電源系統、散熱裝置、機櫃與模組化解決方案;其餘則來自維運服務與備品銷售。以 2023 年為例:

- 產品銷售:TTM 約 66.2 億美元

- 服務與備品:TTM 約 17.9 億美元

這樣的模式讓 Vertiv 在設備出貨後仍能透過持續服務創造穩定收入。同時,收入來源分布廣泛,並無單一客戶過度集中,有助於降低風險、提升營運韌性。

產業趨勢、市場規模與成長潛力

Vertiv 所處的產業為資料中心基礎設施與數位關鍵設備,正處於高速成長階段。根據市調資料,全球資料中心市場在 2024 年規模約為 3,476 億美元,預計至 2030 年將以約 11% 年複合成長率擴張。成長主因包括:

- 雲端運算普及

- 5G 與物聯網推動的邊緣運算需求

- AI 工作負載激增,特別是生成式 AI 興起

麥肯錫預測,全球資料中心容量需求將每年成長約 19%~22%,2030 年總需求將達目前的 近三倍(171~219 GW),其中 70% 的新增容量將專為 AI 計算而建置。

此趨勢正帶動對電力供應、熱管理與基礎架構的大規模投資,也為像 Vertiv 這樣的專業設備商創造長期機會。

產業關鍵趨勢包括:

- 高功率密度與能源效率:AI 伺服器密度提升,驅動高效電源系統與創新冷卻技術(如液冷、後門熱交換器)快速成長。

- 模組化與預製化建置:縮短部署時間、提升彈性,成為主流做法。Vertiv 在此領域已有領先佈局。

- 邊緣資料中心需求上升:支撐 IoT 與 5G 的微型資料中心崛起,帶動中小型 UPS 與熱管理設備需求。

- 綠色節能轉型:PUE(能源使用效率)成為評估指標,資料中心追求節能、使用間接蒸發冷卻等綠色解決方案。

資料中心基礎設施市場具備強勁的長期成長潛力。Vertiv 董事長 Dave Cote 曾形容:「數位時代的深遠影響,或將如工業革命般歷時百年」。隨著全球數位化與 AI 技術快速發展,Vertiv 正站在產業浪潮的前沿,擁有明確的成長動能與市場機會。

主要競爭對手比較

Vertiv 在關鍵數位基礎設施領域的主要對手包括多家跨國工業巨頭及區域企業:

- Schneider Electric(施耐德電氣):法國電力與自動化領導廠商,旗下 APC 品牌提供 UPS、配電、機櫃等全方位資料中心解決方案。

- Eaton(伊頓):美國電氣設備製造商,與 Vertiv 在不斷電與配電設備領域高度重疊。

- Johnson Controls(江森自控):專精於樓宇空調與冷卻系統。

- Delta Electronics(台達電):亞洲市場主要電源與散熱設備供應商。

- 華為:在精密空調與 UPS 領域具實力,但受限於地緣政治影響,難以進入歐美市場,主要在非洲與新興國家與 Vertiv 競爭。

與這些業務多元的工業巨頭相比,Vertiv 更聚焦於資料中心基礎設施,成為「純度更高」的投資標的。這種聚焦策略讓其受惠於產業成長趨勢的敏感度更高。2023 年,Vertiv 股價大漲 252%,2024 年初至今又漲約 70%,遠高於 Eaton(+30%)與 Trane(+23%)等對手。

在市占方面:

- 熱管理(空調)領域:Vertiv 全球市佔率達 23.5%,為第一名。

- 電源設備:與 Schneider 並列主要供應商。

- 華為雖技術具競爭力,但在西方市場受限,對 Vertiv 威脅相對有限。

Vertiv 的優勢在於提供完整一站式解決方案、產品創新速度快、反應市場變化靈活。不過其規模仍小於施耐德等產業巨頭,未來需持續保持技術領先與供應鏈效率,才能維持競爭優勢。

2025年第一季財報分析

Vertiv 於 2025 年第一季繳出強勁成績:

🔹 營收與訂單

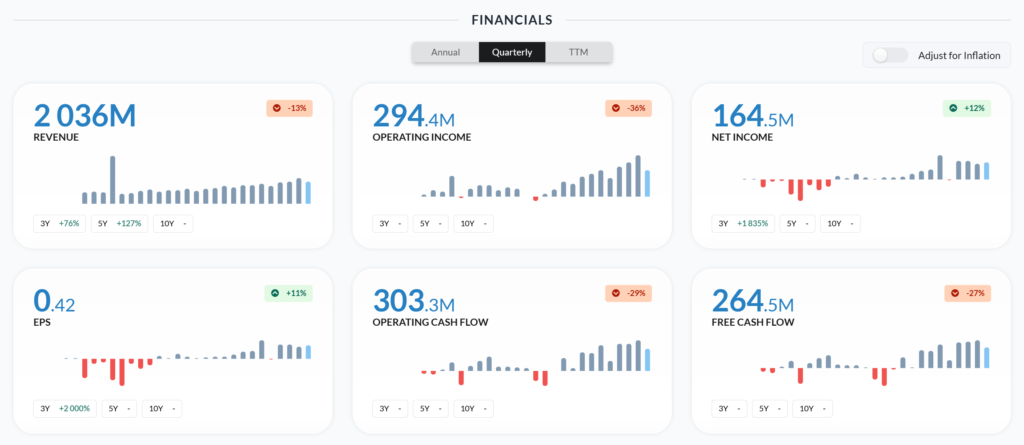

- 淨銷售額達 20.36 億美元,年增 24%,有機營收成長 25%,顯示銷量與報價雙成長。

- 訂單年增約 13%,Book-to-bill 比例達 1.4,季末在手訂單達 79 億美元,年增 25%,為後續成長奠定基礎。

🔹 獲利與毛利率

- 毛利為 6.87 億美元,毛利率為 33.7%,略低於去年同期的 34.5%,主要受區域組合與關稅影響。

- 營業利益為 2.91 億美元,年增 43%;調整後營業利益為 3.37 億美元,營業利潤率提升至 16.5%(+130bps)。

- 成本控管、生產效率與價格調漲是推升獲利的主因,部分抵消了關稅與區域壓力。

🔹 EPS與現金流

- 淨利潤為 1.60 億美元,攤薄後 EPS 為 $0.42,年增 49%。

- 調整後 EPS 為 $0.64,同樣年增 49%。

- 自由現金流(FCF)達 2.65 億美元,年增 1.64 億美元,主因為營利成長、資金效率改善與利息支出下降。

🔹 市場反應

- 連續第五季優於預期,財報公布當日股價上漲逾 10%,反映市場對其成長動能高度肯定。

2025年全年展望與管理層看法

🔹 上調全年財測

- 全年營收預期調升至 93.25~95.75 億美元,年增約 16.5~19.5%。

- Q2 營收預估為 23.25~23.75 億美元,年增 19~23%。

- 全年調整後營業利潤預估 18.85~19.85 億美元,營業利潤率 19.75~21.25%。

- 全年 EPS 指引為 $3.45~$3.65。

- 全年自由現金流預估為 12.5~13.5 億美元。

註:以上指引已考量 2025 年 4 月的關稅水準與公司因應策略。

整體而言,Vertiv 在 Q1 展現「營收成長快、獲利能力強、現金流穩健」的三高特質,並上修全年預測。搭配 AI 基礎設施熱潮,公司後續動能充沛、展望樂觀。

📊 市場預估

有 19 位分析師參與Vertiv的下一季營收與EPS預估。數據顯示營收與 EPS 雙雙維持高成長,延續 Q1 的強勁走勢。特別是 EPS 預估幾乎倍增,代表市場普遍認為 Vertiv 將有效掌握 AI 驅動下的高密度資料中心建設需求,同時透過價格優化與成本管理,進一步提升利潤率。

🔹 營收(Revenue)

- 預估值:23.0 億美元

- 相較 2024 年同期(19.5 億美元)成長 17.73%

- 顯示公司持續受惠於資料中心擴張與 AI 帶動的設備需求增加。

🔹 每股盈餘(EPS)

- 預估值:$0.90

- 相較去年同期($0.46)大增 95.59%

- 幾乎倍增的獲利預測反映出公司營運槓桿效應持續擴大,以及成本控制與價格策略奏效。

關稅政策對 Vertiv 毛利與供應鏈的影響

在美中貿易緊張背景下,美國對中國進口電子設備加徵關稅,對 Vertiv 的成本與毛利率產生實質壓力。2025 年第一季財報明確指出,雖然營業利潤率提升,但關稅上升與區域營收組合變化對毛利構成壓力。特別是美國於 2024 年底上調對中國進口的電源設備關稅,推高了 Vertiv 的採購成本。儘管當季毛利率仍達 33%+,但增幅受限,顯示關稅成本已有實質影響。面對不確定的關稅環境,Vertiv 採取多元應對措施:

- 供應鏈多元化

依託全球 23 座製造與裝配基地,擴大美國、墨西哥與歐洲產能(如南卡 Pelzer 工廠),降低對中國製造的依賴。 - 提升營運彈性

增加第二供應來源,針對高關稅品項調整採購路徑或轉向內部製造。 - 商業應對措施

包括調整售價、與大客戶協商分攤成本,以維持合理利潤率。

Vertiv 管理層在財測中假設 2025 年全年關稅政策維持現況,並表示相關影響已納入預估。同時強調,公司正逐步削弱關稅對獲利的影響,目標在 2026 年前顯著減輕關稅壓力。

董事長 Dave Cote 指出,Vertiv 相較疫情初期已具備更強的應變能力,營運效率與價格策略也大幅改善。若未來關稅政策緩解,將進一步釋放毛利空間;即使關稅維持高位,多元供應鏈與持續降本措施亦有望穩住整體獲利能力。

估值分析:高成長題材下的合理定價

經歷過去兩年的強勁股價上漲,Vertiv 的估值水準已處於工業類股的中高區間,但與其強勁的成長前景相符。截至 2025 年 4 月底,Vertiv 股價約 $83.8,市值約 325.8 億美元。以預估 2025 年 EPS 中值 $3.55 計算,Forward P/E 約為 22.7 倍,與同業如 Eaton(23.9 倍)和施耐德電氣(21.5 倍)相近。此外,Vertiv 的 預估 PEG 比約為 1.0,表示目前股價與其盈餘成長預期基本一致,尚未過熱。

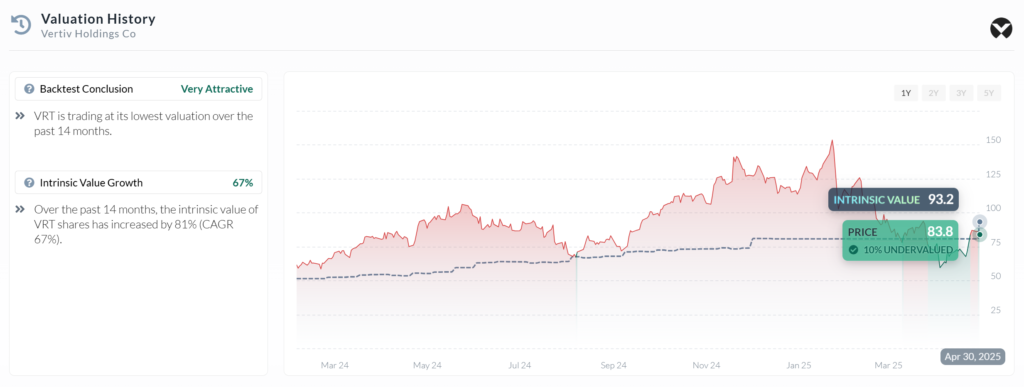

價值評估:潛在低估機會浮現

根據 Alpha Spread 的估值模型,截至 2025 年 4 月底,Vertiv 實際股價為 $83.8、內在價值估算為 $93.2,顯示目前股價低於合理價值約 10%。同時,報告指出 Vertiv 正處於過去 14 個月內最具吸引力的估值區間。內在價值在過去 14 個月增長了 81%(CAGR 達 67%),顯示其基本面強勁、內在價值快速上升,而近期回檔則提供了相對有吸引力的進場機會。

銷售倍數與歷史本益比

Vertiv 的 Forward P/S 約為 3.4 倍,略高於工業平均,但合理反映其:

- 逾 19% 的營收成長

- 超過 15% 的營業利潤率

此外,雖然目前的 TTM 本益比(約 50 倍)偏高,但主因是 2023 年上半年獲利基期較低,市場更關注其未來獲利爆發力,因此 Forward P/E 更具參考價值。

財務體質與自由現金流

Vertiv 的槓桿比低、信用評級升至投資等級,自由現金流充沛:

- 2025 年預估 FCF 收益率約 4%

- 財務風險低,估值不算昂貴

獲利能力分析

近年來,Vertiv 的獲利能力大幅改善,呈現出毛利率穩定、營業利潤率提升、現金流轉換效率強的「三高」特性。

🔹 毛利率(Gross Margin)

2019~2021 年間,受原物料成本與供應鏈瓶頸影響,毛利率曾面臨壓力。但自 2022 年下半年起,公司透過調整價格與強化成本控管,毛利率重回上升軌道:

- 2024 年全年估計毛利率約 33%~34%

- 2025 年 Q1 毛利率為 33.7%,與去年同期持平

管理層預期,隨規模經濟顯現與提價效應完全反映,下半年毛利率仍有望進一步走高。惟短期內關稅成本仍為干擾因素,公司正持續優化供應鏈以維穩毛利。

🔹 營業利潤率(Operating Margin)

營業利潤率的改善更為明顯。過去因成本上升,2021 年一度跌至個位數,引來董事長 Dave Cote 的嚴厲批評。但在新任 CEO 上任後,積極削減成本與提價:

- 2022 年營業利潤率回升至 7%~8%

- 2023 年進一步升至約 12%~13%

- 2024 年全年預估超過 15%

- 2025 年 Q1 調整後營業利潤率達 16.5%

公司目標 2025 年全年達到 20% 調整後營業利潤率,若達成,將與施耐德等傳統工業巨頭並駕齊驅。

🔹 自由現金流利潤率(FCF Margin)

自由現金流表現同樣亮眼,轉化效率大幅提升:

- 2019–2021 年 FCF margin 不足 5%

- 2023 年達 8%~9%

- 2024 年突破 10%

- 2025 年預估為 13%~14%

Q1 資料印證此趨勢:營收 20.36 億美元下產出 2.65 億自由現金,FCF margin 達 13%,顯示每 1 美元營收可轉化 0.13 美元自由現金。這受益於應收帳款與存貨管理效率提升,以及利息支出降低。

由於 Vertiv 採 輕資產模式(資本支出占營收僅約 3%),營收成長將能有效反映在現金流上,為未來降債、併購或股東回饋提供空間。

Vertiv 已成功擺脫過往獲利不佳的局面,正展現出穩定毛利、快速提升的營業利潤率,以及優異的現金流轉換能力。若持續推進現有策略並有效因應關稅與成本壓力,其獲利能力有望進一步逼近產業頂尖水準。

📈 技術分析概要(截至2025年5月1日)

Vertiv 與其他AI類股在1月底,因為DeepSeek出世就開啟了下跌。最多從高點155.84,下跌至53.6,跌幅高達65.6%。公司基本面仍然良好,然而下跌最主要的原因是市場對於AI基建過熱的疑慮始終沒有停止。

✅ 趨勢與均線觀察

- 短期趨勢:股價近期從 53.6 美元反彈至 84.1 美元,反彈幅度超過 57%。以Volume Profile來看,目前處於POC的84~89密集成交區。

- 均線排列:

- 20日線(橘):上揚,目前與價格貼合,短線動能強。

- 60日線(藍):剛翻揚,表明短期修復走勢。

- 多空關鍵點:若能有效站上 200日線(約100美元),將強化中期轉多訊號。

🔍 支撐與壓力區

- 短期壓力位:

- 86~87美元區間:前波整理區與成交密集帶(Volume Profile高點)。

- 100美元:前頸線位置與200日線重疊區,為強壓。

- 支撐位:

- 77美元:2025Q1財報發佈後跳空上漲的K線低點,具短期技術支撐意義。

🧭 技術指標(MACD/RSI指標)

- 動能指標出現黃金交叉向上,動能柱也持續翻紅,顯示短線仍有上攻力道。

- 但指標已接近高檔區,需留意短期震盪或回測風險。

投資結論:成長機會與潛在風險評估

綜合基本面與市場動態分析,Vertiv(VRT)具備高度成長潛力,是AI與資料中心基礎設施領域的重要受益者,但投資人亦需留意行業週期與外部風險變數。

📈 投資機會

- AI與雲端浪潮的直接受益者

全球資料中心建設進入高峰期,AI工廠等高密度計算需求激增。Vertiv 已提前布局關鍵基礎設施如高功率UPS與液冷解決方案,將有望攫取大量訂單。 - 技術領先與客戶黏著度高

公司在電力、熱管理與模組化系統的市佔率領先,與 NVIDIA 等科技巨頭合作進一步鞏固其技術與市場地位。 - 營運改善顯著,具獲利槓桿

營業利潤率已自疫情低點翻升至 16.5%,並瞄準 2025 年達到 20%。自由現金流轉換率亦同步提升,財務體質穩健,具備再投資與股東回饋能力。 - 策略併購與在地化布局

包括收購 E&I、在美擴建 Pelzer 工廠等動作,強化電力解決方案供應能力與地緣分散,有利於抓住「美國製造」趨勢紅利。

⚠ 潛在風險

- 關稅與地緣政治變數

美國若進一步加徵對華關稅,可能推升部份零組件成本。Vertiv 雖持續推動供應鏈多元化,但短期仍難完全規避政策風險。 - AI資本支出週期風險

雖然目前AI帶動的資料中心建設如火如荼,但市場上已有「AI基建過熱」之聲。Vertiv 雖個別具備投資吸引力,但整體板塊估值與未來動能將高度依賴NVIDIA等領頭企業的財報表現與資本支出節奏。一旦 AI 領頭企業保守展望,將牽動整體機房設備族群的評價與走勢。

Vertiv 是 AI 資料中心基礎設施領域的優質受惠者,結合技術領先、市佔提升、獲利能力改善與現金流健康,是具備高成長潛力的投資標的。初步的「安全買入價」區間可參考技術面支撐帶:77~80美元,並且透過Covered Call策略來降低成本。

資料來源

- Vertiv Holdings Co – 2025年第一季財報新聞稿 (2025/4/23). Vertiv Reports Strong First Quarter 2025 Results. [Vertiv Investor Relations] (Vertiv-First-Quarter-2025-Earnings-Release.pdf)等

- Vertiv Holdings Co – 2025年第一季財報新聞稿內文摘錄 (關稅影響與全年指引)等

- Vertiv Holdings Co – 2024年第四季財報新聞稿 (2025/2). Vertiv Reports Strong Fourth Quarter 2024 Results and Provides Full Year 2025 Outlook. [SEC.gov] (Vertiv Reports Strong Fourth Quarter 2024 Results – SEC.gov)

- Vertiv – 官方新聞稿 (2024/7/10). Vertiv Expands North American Production Capacity with New Infrastructure Solutions Manufacturing Facility (Pelzer, SC) ( Vertiv Holdings Co. – Vertiv Expands North American Production Capacity with New Infrastructure Solutions Manufacturing Facility ) ( Vertiv Holdings Co. – Vertiv Expands North American Production Capacity with New Infrastructure Solutions Manufacturing Facility )

- Vertiv 官方網站 – Vertiv產品與服務頁面、關於我們頁面 (Vertiv – Wikipedia) ( Vertiv Holdings Co. – Vertiv Expands North American Production Capacity with New Infrastructure Solutions Manufacturing Facility )

- Wikipedia – Vertiv (Vertiv – Wikipedia) (Vertiv – Wikipedia)

- McKinsey & Co. – AI power: Expanding data center capacity to meet growing demand (2024/10/29) (AI data center growth: Meeting the demand | McKinsey)

- Data Center Knowledge / Bloomberg – Opinion: AI Boom Needs Vertiv Almost as Much as It Needs Nvidia (Thomas Black, 2024/4/2) (Opinion: AI Boom Needs Vertiv Almost as Much as It Needs Nvidia) (Opinion: AI Boom Needs Vertiv Almost as Much as It Needs Nvidia)

- Vertiv 官網部落格 – Data Center Cooling Innovation Forum 摘要 (2020) ( Data Center Cooling Innovation Forum | Vertiv Cooling Technologies )

- StockAnalysis.com – Vertiv Statistics & Valuation 頁面 (Vertiv Holdings Co (VRT) Statistics & Valuation)、Revenue by Geography (Vertiv Holdings Co (VRT) Business Metrics & Revenue Breakdown)

- Yahoo Finance – Schneider Electric S.E. 檔案 (2025/4/28) (Schneider Electric S.E. (SU.PA) Stock Price, News, Quote & History);Eaton Corp 檔案/新聞 (2025/4) (Eaton (ETN) Advances But Underperforms Market: Key Facts)

- StockInvest.us – Vertiv Holdings Co. Stock Analysis (updated 2025/4/28) (Vertiv Holdings Co. Stock Price Forecast. Should You Buy VRT?) (Vertiv Holdings Co. Stock Price Forecast. Should You Buy VRT?)

- 投資人新聞報導 – Vertiv Q1 2025 業績超預期,股價大漲(Yahoo新聞摘要) (Vertiv Holdings Co. Stock Price Forecast. Should You Buy VRT?) (含股價和成交量資訊)