Western Digital(WDC)已經不是過去印象中只做硬碟的「景氣循環股」而已。隨著雲端與生成式 AI 爆炸性成長,海量訓練資料與模型輸出需要極低成本的大容量儲存,這正是高容量 nearline HDD 的主戰場。WDC 在最新一季(FY26 Q1,截止 2025/10/3)交出營收與獲利雙雙大幅成長、毛利率創新高、現金流強勁的成績單,並給出持續高成長的展望,搭配已與多家超級雲客戶簽下 2026 年度的長約及採購承諾,市場對其「AI 儲存骨幹」的定位愈來愈有共識。對投資人而言,WDC 是一檔兼具結構性成長(AI 資料爆炸)、產業寡占(HDD 三強)、籌碼與財務體質同步好轉的AI概念標的。

公司介紹

- 市值:約 $56B(股價約 $158,資料截至 2025/11/16)

- 公司產業:資料儲存 / 硬體設備(Data Storage, Computer Hardware)

- 主要產品與定位:

- 企業級高容量 nearline HDD(18TB~32TB CMR / UltraSMR),服務超大規模雲端與 AI Data Center。

- 部分客製化儲存系統與解決方案,聚焦雲端與企業市場。

- 2025/2 已將 Flash 事業(SSD、記憶卡品牌 SanDisk)分拆為獨立公司 Sandisk Corporation(SNDK),WDC 本身現以 HDD 為核心。

產業規模與趨勢

- 根據 Trendfocus 與 Western Digital 在 2025 年投資人日的資料,近線/大容量 HDD 容量出貨自 2023 年不到 600EB 起跳,隨著 GenAI、text-to-image、text-to-video 等應用擴張,預計 2023–2028 年將以約 19–23% 的年複合成長率擴張,搭配 2024 年單季近線容量出貨已衝上 286EB。

- 在 AI 與雲端資料中心的帶動下,硬碟仍掌握資料中心約 80–90% 的儲存容量,憑藉最低成本 / TB 的優勢,成為冷資料與訓練語料庫的主力儲存媒介,即使單位價格下滑,總體儲存 Exabytes 與營收仍可依靠容量與價量組合成長。

- WDC 管理層與多家券商皆認為,AI 導致的資料量成長,將使 HDD 在整體儲存 Exabyte 的占比長期維持高檔,即使單位價格逐步下滑,總營收仍可靠容量與價量組合成長。

客戶組成、收費方式與黏性

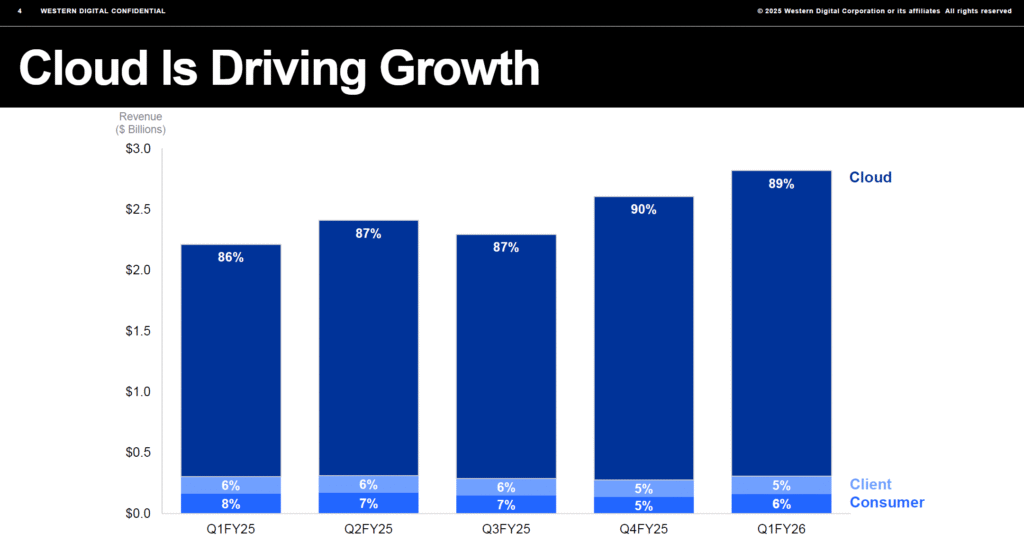

- 最新一季約 89% 營收來自雲端與企業客戶,消費與 PC 客戶只占約一成出頭。

- 收費模式主要為一次性硬體銷售,但與超大型雲客戶簽有多年度 Long-Term Agreements(LTA)與 Purchase Orders(PO),鎖定未來出貨量與定價區間,等同「準訂閱型」的可見度。

- 一旦進入雲端客戶的既有儲存平台,因為 firmware、管理工具、生態系相容性,客戶更換供應商的成本相當高,黏性強。

競爭對手、產業龍頭、市佔率

近線 HDD 市場幾乎被以下三家壟斷:Western Digital(WDC)、Seagate(STX)、Toshiba(HDD 事業部)。2024 年 nearline 容量粗略市佔:WDC 約 45%、STX 約 40% 出頭、Toshiba 約 15–20%,是標準寡占市場。最新營收與容量:WDC 目前是「量體龍頭」;STX 很大,但稍微小一點;Toshiba 則明顯是第三名。

- 最新一季營收:

- WDC:約 28.2 億美元(略高)

- STX:約 26.3 億美元

- 最新一季 nearline 容量(只看 WDC + STX):

- WDC 約 183EB → 約 53%

- STX 約 159EB → 約 47%

產品競爭力:誰強在哪裡?

- WDC:量體+性價比領先

- 已大量出貨 26TB CMR / 32TB UltraSMR,在主流高容量 nearline 上供貨量與 $/TB 很有優勢。

- 與多家 hyperscaler 簽到 2026–2027 的長約,確保出貨與市佔。

- Seagate(STX):技術路線最激進

- 主打 Mozaic HAMR,已量產 30TB+,目標 36–44TB,技術世代走在最前面。

- 高容量 HAMR 帶來很漂亮的毛利與營業利益率。

- Toshiba:第三來源+價格牌

- 容量與路線略落後(多在 20–22TB / 28–30TB 規劃),但在部分標案中扮演「第三家供應商」,幫客戶壓低整體採購價格。

WDC 現在是 nearline HDD 的「量體與市佔王」,STX 則是「高階 HAMR 技術王」,Toshiba 當配角。對押注 AI 資料中心儲存需求的人來說,主戰場其實就在 WDC vs STX 之間。

季報數字(2025Q3,FY26 Q1)

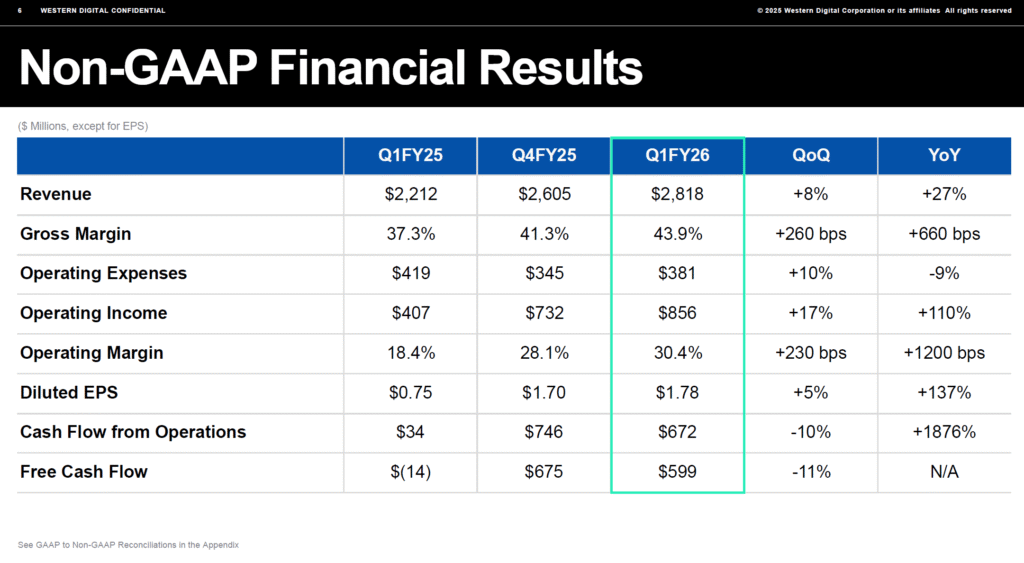

- 營收:$2,818M,YoY +27%,QoQ 約 +8%,高於市場預期(Beat)。

- Adj. EPS:$1.78,由去年同期 $0.75 轉為大幅獲利,YoY 137%。高於市場多數預估區間(約 $1.60–1.70),EPS Beat 約一成。

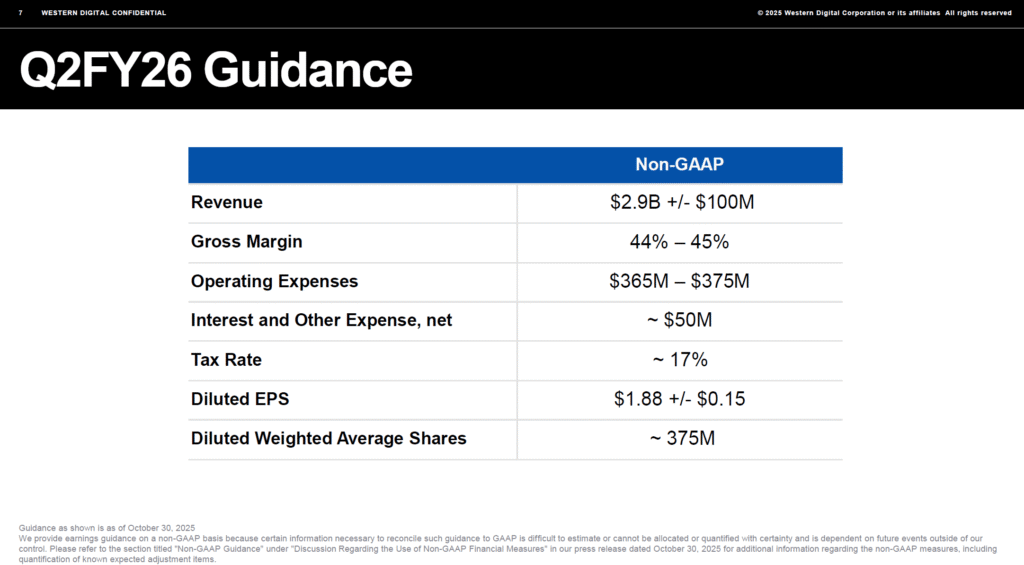

- 下季營收預估(FY26 Q2):公司指引約 $2.9B ± $0.1B,年增約 +20%,延續高成長;相較之前分析師共識,屬於 上修。

- 下季 Adj. EPS 預估:公司給出 $1.88 ± $0.15,隨毛利率再改善而略優於 Q1,YoY 也維持高成長,為 上修。

- 過去四季 WDC 幾乎每季都在營收與 EPS 上 Beat 共識,營收 Beat 幅度多在 3–5%,EPS Beat 則常達雙位數百分比。合理推估 實際營收 YoY 約落在 +23%~+25% 區間。

Key KPI(本季重點營運指標)

- HDD 出貨容量:總計 204EB,其中 nearline 約 183EB,顯示高容量企業盤為營收主力。

- 產品組合:26TB CMR 與 32TB UltraSMR 近線盤出貨約 220 萬顆 / 季,較前季大幅成長。

- 客戶結構:Cloud / Hyperscaler 約占營收 89%,Client 5%,Consumer 6%。

- 現金流:營運現金流 $0.85B 左右,自由現金流(FCF)約 $599M,季 FCF Margin 約 21%。

獲利能力

- Gross Margin:43.9%,QoQ 約 +260 bps、YoY 約 +660 bps,主要受惠於高容量 nearline 產品 ASP 與良率提升,屬 上修。

- EBITDA Margin:Non-GAAP Operating Margin 約 30%,加回折舊與攤銷後 EBITDA Margin 落在 低 30% 區間,優於一年前的高 10%–低 20% 範圍,明顯 上修。

- Operating Margin:Non-GAAP 約 30.4%,QoQ 與 YoY 均顯著改善,主要來自毛利提升與營業費用占比下降。

- FCF Margin:本季約 21%,延續上一季 Q4 FY25 20%+ 的高水準,代表營收成長能有效轉換成現金,而不是被 Capex 與庫存吃掉。

- 與同業比較:同為 HDD 寡占廠的 Seagate 近幾季毛利與營業利益率略低於 WDC,且在高容量 product mix 上落後半步,顯示 WDC 目前在獲利曲線上處於較佳位置。

估值分析(約略)

以 2025/11/16 之後的市場數據為準:

- 股價:約 $158

- 市值:約 $56B

- P/E(TTM):約 23–24 倍

- Forward P/E:約 20 倍

- P/S(TTM):約 5.5 倍;EV/Sales 約 5.5–5.6 倍

- EV/EBITDA(Forward):約 19–20 倍

- PEG Ratio(以未來 EPS 成長推估):約 0.9 左右

- 以傳統硬體股觀點看,P/S 與 EV/EBITDA 都偏高

- 但若以「AI 基建關鍵零組件 + 20% 以上營收年增 + 毛利率 40%+」的成長股角度,PEG<1 代表估值尚未完全反映長期成長。

季報 Highlights

- AI & Cloud 長約鎖定 2026 年需求:管理層透露,已與前 5 大 Hyperscaler 雲客戶簽訂 2026 年度的長約或採購承諾,部分合約延伸至 2027 年,顯著提升訂單能見度,降低過往 HDD 產業的景氣波動。

- 高容量產品量產順利:26TB CMR 與 32TB UltraSMR 出貨持續放量,單季出貨超過 200 萬顆,成為營收與毛利率擴張的核心驅動力。

- 財務結構明顯改善:2025 Q4 已利用分拆後的 SNDK 持股與現金,換回約 $800M Term Loan 債務,FY25 共減債約 $2.6B,達成淨槓桿目標(1–1.5x EBITDA),並啟動每季 $0.10 現金股息 + $2B 回購授權。

- Flash 事業正式分拆:2025/2 分拆 Sandisk 後,WDC 財報自 FY25 Q4 起僅反映 HDD 持續營運,Flash 被列為停業單位。WDC 目前仍持有約 7.51M 股 SNDK(約 5.1%),並表示打算在分拆一年內出清,進一步降低債務或釋放現金。

- 分析師大量上調目標價:包括 BofA、Mizuho、Loop Capital、Wells Fargo 等多家券商在 10 月底前後陸續將目標價調升至 $135–$160,一致給予「Buy / Outperform」評級,主因為 AI 龐大儲存需求與長約帶來的可預期成長。

360 度分析:關鍵問題

WDC 在 AI 資料中心儲存鏈中的護城河有多厚?

- 在 nearline HDD 領域,WDC 與 Seagate、Toshiba 形成三強壟斷,技術門檻與資本需求極高,新進者幾乎不可能。

- WDC 已量產 26TB/32TB UltraSMR 高容量產品,出貨量快速成長,對於追求最低 TCO 的超級雲客戶來說,容量越大、硬碟顆數越少,機櫃空間、功耗與維運成本就越低,WDC 在高容量規格上具領先優勢。

- 透過與前 5 大 Hyperscaler 的 LTA/PO,WDC 等於鎖住未來數年的主力客戶,且這些客戶為了維持平台穩定,難以頻繁更換供應商。

現階段 WDC 在「大容量 nearline HDD + Hyperscaler 長約」這一塊護城河仍然很深,短期不太可能被取代;但 Seagate 的 HAMR 已經在 30–36TB 率先量產並展現更好的 $/TB 與能效,是中長期最關鍵的技術威脅。WDC 必須按 roadmap 準時把自家 HAMR 推進到 36/44TB 並放量,才能維持現在的市佔與議價優勢,同時還要面對 NAND 成本持續下滑的長期壓力。

nearline HDD 的高成長能維持多久?

- 市場研究預估未來數年 nearline HDD Exabyte 出貨 CAGR 約 18–25%,主要驅動力來自生成式 AI 的訓練資料、embedding 向量庫與日益龐大的使用者產生內容。

- WDC FY25 全年營收成長 +51%,反映這波 AI 儲存需求已經落地,而非純粹故事。

- 管理層強調,已獲得完整 FY26 的大量訂單承諾,顯示至少未來 12–18 個月的需求相對穩定。

- AI Capex 的節奏高度集中於少數雲巨頭,一旦某家 Hyperscaler 調整 Capex 或延後 AI 伺服器部署節奏,對 WDC 季度營收波動影響會很大。

整體而言,未來 2–3 年 nearline 成長仍具高度可見度,但 3 年之後的長期節奏仍需持續觀察。

今年股價大漲246%之後,目前估值算貴還是合理?

- 從 52 週低點(4月中)約 $29 升至目前 $160+,漲幅超過 5 倍,反映了 AI 儲存故事與財務表現的全面扭轉。

- 以 Forward P/E 約 20 倍、P/S 約 5.5 倍、EV/EBITDA 約 19–20 倍來看,與傳統硬體 / 半導體設備股相比偏高,但與其他 AI 基建鏈(高階 GPU、網通晶片、HBM 等)相比又顯得中等。

- 若假設未來 2 年 EPS 年複合成長 25–30%,PEG ≈ 0.9,代表「成長調整後」估值並不離譜。

- 多家券商目標價落在 $135–$160,接近或略高於現價,顯示「上漲空間仍有,但安全邊際有限」,更偏向成長股的定價。

結論:短期估值已反映大部分好消息,要再大漲可能需要 AI 儲存需求超預期 或 新增回購與股利加碼 這類新的催化;但若 AI 儲存成長邏輯仍成立,20 倍左右的 forward P/E 不算泡沫。

分析總結與投資建議

多頭重點:

- AI 與雲端帶來的高容量儲存需求,讓 nearline HDD 出貨量與 ASP 同時提升,WDC 已成為 AI 基礎建設鏈上不可或缺的一環。

- 分拆 Flash + 減債 26 億美元,使財務結構明顯改善,搭配股利與回購,資本配置對股東友善。

- 毛利率、營業利益率與 FCF Margin 都站上歷史高檔,短期獲利能力優於同業 Seagate。

空頭風險:

- 成長高度集中於少數 Hyperscaler,一旦 AI Capex 放緩或延後,營收與 EPS 下修可能很劇烈。

- 評價已從傳統硬體股拉升為成長股,short interest 仍約 9–10% 浮額,代表不少投資人仍押注「成長不如預期」。

- 長期仍面臨 NAND 成本持續下跌與新儲存技術的潛在競爭。

若你的投資主軸是 AI 基建長期成長,能接受較大波動,WDC 可被視為「AI 儲存核心持股」,適合 中期(1–2 年)布局。操作策略上,因股價已大幅上漲,較傾向以 分批買進 + 逢回加碼 為主,而非追高;以基本面指標(nearline 出貨、毛利率、FCF)與 Hyperscaler Capex 指引作為調整部位的主依據。

用語說明

- HDD(Hard Disk Drive)硬碟機:以磁碟片儲存資料的機械式儲存裝置,優點是「每 TB 成本最低」,缺點是速度較慢。

- Nearline HDD:介於「線上(熱資料)」與「離線(備份)」之間的大容量硬碟,主要用於資料中心儲存冷資料與大量訓練資料。

- Exabyte(EB,艾位元組):1EB = 1,000 Petabyte,常用來衡量資料中心儲存容量。

- Hyperscaler:超大規模雲端服務商,例如提供雲平台與 AI 服務的巨頭。

- LTA(Long-Term Agreement,長期協議)& PO(Purchase Order,採購訂單):保障未來一段時間內的採購量與價格區間,提高營運可見度。