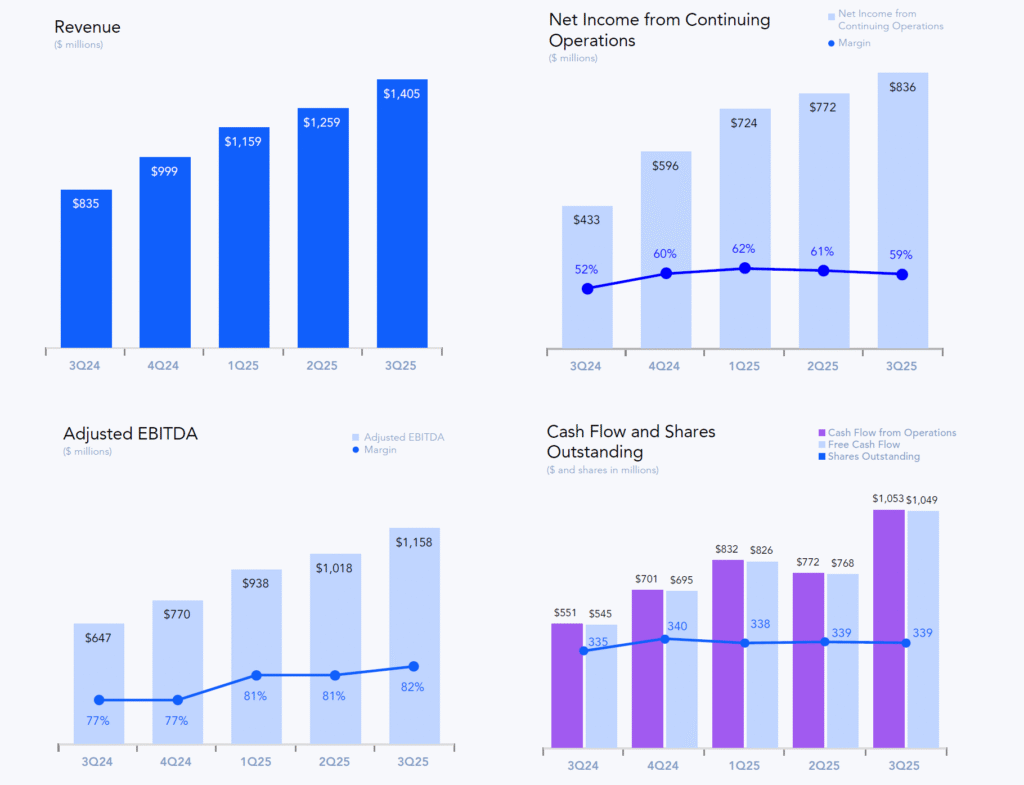

AppLovin(APP)在 2025 年正式完成「去遊戲化」轉型,主力收入幾乎全部來自高毛利的廣告科技平台 AXON。第三季(3Q25)在「持續營運」口徑下營收達 14.05 億美元,年增 68%,調整後 EBITDA Margin 高達 82%,遠高於多數 AdTech 同業。

在 AI 驅動投放、Web 端自助式平台擴張、被納入 S&P 500 指數與信用評級升級等多重催化下,APP 已從手機遊戲營運商,轉變為高獲利、高成長的廣告演算法基礎設施供應商。另一方面,SEC 與州檢察總長的調查、做空機構對資料隱私的質疑,與偏高估值,也讓股價波動放大、投資難度升高。

公司介紹

- 市值:約 $184B(股價約 530 美元,2025/11/19,美東)

- 公司產業:數位廣告 / AdTech 平台(廣告科技)

產業與定位

全球數位廣告市場規模已逾 7,000 億美元,且預期未來數年仍以中高個位數成長,程式化廣告與行為數據驅動投放是成長主軸。 AppLovin 透過 AXON AI 引擎與自家廣告交易平台,協助行動 App 與 Web 廣告主做「效果導向」投放,在行動遊戲、電商與 App 推廣領域市占居前。

Axon(AI 廣告引擎)

AppLovin 的核心廣告平台,用機器學習幫廣告主決定「出多少價、投給誰」,提升每次安裝/行動的轉換率與收益,是現在營收與獲利的主要來源。

Adjust(行動成效量測)

一套給 App 與廣告主用的追蹤與歸因工具,負責量測安裝與使用者行為、偵測作弊、評估各渠道廣告效果,讓客戶可以根據數據調整預算分配,常搭配 Axon 一起使用。

Wurl(CTV 串流變現)

專攻串流電視與 FAST 頻道的平台,幫內容供應商把節目送上各家 CTV 平台,並插入廣告、提高變現效率,等於把 AppLovin 的廣告能力從手機擴展到電視大螢幕。

遊戲業務出售給 Tripledot

2025 年公司已將自營遊戲部門賣給 Tripledot,收取約 4 億美元現金並取得約 20% 股權,整體交易估值約 9 億美元。這筆交易讓 AppLovin 幾乎完全變成「純廣告科技公司」,營收與獲利結構更集中在 Axon、Adjust、Wurl 這三大產品線。

客戶與收費模式

- 主要客戶為行動 App 開發商、行動遊戲發行商、電商與成效型廣告主。

- 採依成果收費(如每次安裝 CPI、每次行動 CPA 等),平台抽成取決於廣告主出價與演算法帶來的收益。

- Web 端廣告主仍在早期擴張階段,管理層指出目前使用 AXON Ads Manager 自助投放的 Web 廣告主數量仍不到潛在市場的 1%,未來成長空間大。

競爭對手與市佔

- 主要同業包括 The Trade Desk (TTD)、Unity Ads (U)、多家行動廣告網路與 Google / Meta 等巨頭。

- 在行動遊戲效果型廣告領域,APP 屬於全球前幾大供應商之一,憑藉 AXON 模型與自家 Apps 歷史數據累積,具演算法與數據優勢。

季報數字(2025 Q3)

本季表現 Summary(以持續營運 / Advertising 口徑)

- 營收:$1,405M,YoY +68%,較市場預期約 13.4 億美元高出約 4–5% → Beat。

- EPS:$2.45(GAAP 攤薄 EPS),YoY 約 +96%,優於共識 2.38 美元 → Beat。

- 調整後 EBITDA:$1,158M,YoY +79%,Adjusted EBITDA Margin 82%。

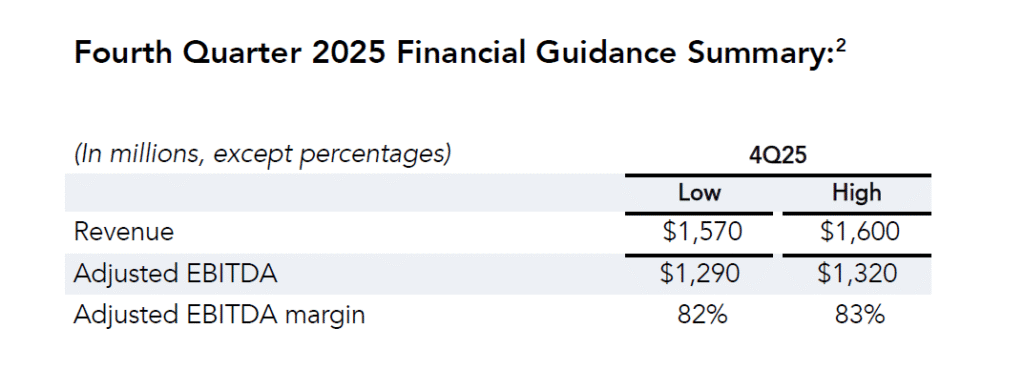

下季(2025 Q4)公司指引

- 營收預估:$1,570–1,600M,以中值 15.85 億計,

- 對比 2024 Q4「含遊戲業務」總營收約 13.7 億,YoY 約 +16%。

- 若以財報提供的「持續營運(廣告)營收」約 9.99 億為基期,YoY 則約 +58–60%。

- 市場共識約 15.45 億,中值高出約 2–3%,可視為 溫和上修 / 高於市場預期。

- Adj. EBITDA 預估:12.9–13.2 億,Margin 82–83%,以歷史稅率與利息推估,Street 目前預估 GAAP EPS 約 2.70–2.80 美元,年增約 +60% 左右,同樣較先前預期略為上調。

根據過去 Beat Pattern 推估 Q4 實際年增率區間

過去四季,APP 對營收共識平均 Beat 幅度約 3–7%,其中 2025 Q1 Beat 約 7%,Q2 接近持平,Q3 再度 Beat 約 5%。若假設 Q4 繼續以中值 Guidance 為基準多出 3–5%,則 2025 Q4 實際營收可能落在 16.3–16.7 億美元;對「純廣告」基期 YoY 則可能維持在 +60–65% 區間。

Key KPI

- Net revenue per install:Q3 單季年增約 +75%,季增約 +18%,顯示成長主要來自每次安裝或行動的變現效率提升,而非純量增長。

- Install 量:Q3 安裝量年減約 1%,但今年前九個月累計仍成長 9%,代表在更精準的投放下,以較少的展示換取更多收益。

- 現金流:營運現金流與自由現金流(FCF)皆約 10.5 億美元,FCF Margin 約 75%。

獲利能力

- Gross Margin(毛利率):約 88%,較 2024 Q3 約 82% 顯著提升,反映遊戲業務剝離、廣告模型效率提升與基礎設施成本規模效益。→ 上修

- Adjusted EBITDA Margin:穩定在 82% 左右,優於多數 AdTech 同業(The Trade Desk 約 40% 出頭、Unity 還在低雙位數甚至接近盈虧平衡)。 → 持平偏上修

- Operating Margin:GAAP 營業利益約 10.79 億,Operating Margin 約 77%,較去年大幅提升,主因研發與銷售成本占營收比下滑。 → 上修

- FCF Margin:約 75%,遠高於 TTD 約 20% 附近的 FCF Yield 水準。 → 上修

其他獲利 KPI

- 研發費用佔營收比例由去年 Q3 的 10% 降至 3%,顯示在同樣或更高的成長下,人力與 SBC 成本顯著槓桿化。

- 利息費用 Q3 約 5,143 萬,占營收 4%,較去年同季的 9% 大幅下降,受惠於以較低利率的高級無擔保債替換原本銀團貸款。

整體來看,APP 已是少數兼具「高速成長 + 極高利潤率 + 高 FCF」的 AdTech 標的,財務體質與現金創造能力優於多數同業。

估值分析

(以 2025/11/19 股價約 530 美元為基準,數字為近似值)

- P/E(TTM):約 60–65x。

- Forward P/E(NTM):約 35–40x,隨 EPS 高速成長而快速下修。

- P/S(TTM):約 29–33x;Forward P/S 約 20–22x。

- EV/EBITDA(TTM):約 45–50x。

- PEG Ratio:不同數據源介於 1.1–2.3x,視採用的長期成長假設而定。

相較之下,The Trade Desk 當前 P/E 約 45x、Forward P/E 約 20–30x、EV/Revenue 約 7–8x;Unity P/E 約 40x、EV/Revenue 約 9x。 APP 在 P/S 與 EV/EBITDA 上顯著溢價,但在 PEG 角度若假設未來 3–5 年維持 30–40% 的營收複合成長,則屬於「高成長溢價但不算離譜」區間。

季報 Highlights

- 業務結構優化:完成遊戲業務出售後,廣告業務營收占比接近 100%,管理層強調未來將完全聚焦於 AXON 引擎與廣告平台的技術與產品投資。

- AI 驅動成效:股東信與多篇分析指出,AXON 2.0 帶動 net revenue per install 年增 75%,九個月累計成長 64%,凸顯 AI 決策引擎在出價與投放匹配上的效率。

- Web 端與自助式平台:AXON Ads Manager 推出後,Web 廣告主仍處在「極早期採用」階段(滲透率 <0.1%),管理層在 call 中強調這是未來數年的主要成長引擎。

- 資本市場事件:2025 年 9 月,APP 被納入 S&P 500 成分股;同年 Fitch 將其長期發行人評級由 BBB- 調升至 BBB,原因是高 FCF、淨槓桿接近 1x 以及穩健的成長能見度。

- 分析師反應:Q3 公布後,多家券商上調目標價,Yahoo Finance 統計顯示平均目標價較現價仍有 20% 以上上行空間,但也有分析師提醒監管風險與估值壓力。

- 監管與做空壓力:Muddy Waters 等機構指控公司在 app 安裝與資料隱私上存在不當行為,引發 SEC 與部分州檢察總長調查報導;公司否認指控,稱尚未收到正式通知。

360 度分析:關鍵問題

AXON AI 與自助式平台,能否支撐 60% 以上的成長?

AXON 2.0 是這波成長的核心:管理層與第三方分析指出,Q3 單季 net revenue per install 年增 75%,安裝量僅小幅下滑,代表 AI 模型在預測轉化與出價上的效率有顯著提升,廣告主願意把更多預算交給 APP。

同時,公司推動 AXON Ads Manager 讓廣告主改用「自助式」投放,降低人工操作與服務成本,特別是 Web 端客戶滲透率極低,長期可視為第二成長曲線。 多頭會認為,只要 AI 模型持續帶來更高 ROI,APP 有機會像過去的 Meta / Google 一樣,成為廣告主「預算不可或缺的一環」。空頭則會質疑:Web 生態高度分散,TTD、Google、各種 DSP 競爭者眾多,AXON 在 Web 世界未必能複製在手遊領域的優勢,一旦演算法優勢被追上,成長支撐恐怕會減弱。

82–83% 的 Adjusted EBITDA Margin,可以維持多久?

目前 APP 的 Adjusted EBITDA Margin 穩定在 82–83%,比多數 SaaS 與 AdTech 公司高出一大截。 這來自高度可擴張的軟體成本結構:毛利率接近 90%,營業費用(銷售 + 研發 + 管銷)佔營收不到 25%。

多頭會主張,隨著 AI 模型持續提升精準度,單位營收的變動成本更低,且銷售與研發費用 / 營收比例在過去一年持續下降,APP 有機會維持甚至小幅提升 EBITDA Margin。空頭則指出,調整後指標剔除了 SBC、交易費用與部分投資損失,實際 GAAP 淨利潤率受到稅負與 SBC 影響明顯;此外,未來若面臨監管壓力、必須增加合規與法務成本,營業費用可能重新攀升,使極高的利潤率修正至更合理水準。

SEC 調查與做空報告,會不會改變長線投資敘事?

自 2025 年初起,Muddy Waters 等做空機構指控 AppLovin 涉及未經授權的 App 下載、追蹤未成年用戶與資料誤用等行為,可能違反 Apple 與 Google 的政策,並引起 SEC 與數州檢察總長關注。

公司對此予以否認,聲稱指控「錯誤且具誤導性」,並表示目前尚未收到正式調查通知。但新聞報導本身就足以引發市場情緒波動,Q3 公布前股價曾自高點回落超過 20%。 多頭會認為,短期資訊不確定性提供了切入長線成長股的折價機會,只要最終結果顯示問題有限,股價有機會重新反映基本面。空頭則會警告,若 Apple / Google 對其追蹤技術採取限制、或監管機構認定其資料使用不當,對以演算法與資料為核心的商業模式將是結構性打擊。這一段風險,目前尚難用模型精確估算,只能透過倉位控制因應。

6. 與 Trade Desk、Unity 相比,APP 的估值是溢價還是折價?

- TTD 目前 P/E 約 45x、Forward P/E 約 20–30x、EV/Revenue 約 7–8x;

- Unity P/E 約 40x、EV/Revenue 約 9x,成長率則大致在 20% 左右。

- APP 的 P/S 接近 30x、EV/EBITDA 近 50x,看起來明顯溢價;但若改看「持續營運口徑」的 60% 成長與 80% EBITDA Margin,PEG 約 1–2 倍,反而與 TTD 接近甚至略優。

APP 是更純粹的「效果型廣告 + GPU 級 AI 模型」標的,獲利率與成長率都高於 TTD,給予高一點倍數合理。TTD 更受益於 CTV 與品牌廣告長線趨勢,客戶分散且受監管衝擊相對小;Unity 雖然獲利弱,但手握遊戲引擎與創作者生態系。APP 的估值必須同時折價反映較集中的客戶結構與資料隱私爭議。

S&P 500 納入 + 信用評級升級,籌碼與資金面怎麼看?

2025 年 9 月,APP 被納入 S&P 500 指數,觸發被動型 ETF 大量建倉需求,短期內推升股價與成交量。 此外,Fitch 與 S&P 皆給予投資等級評級並上調展望,有利公司未來若需要再融資或發行公司債,可取得較低成本資金。

籌碼面上,Finviz 等資料顯示 APP 的 short interest 約佔自由流通股 5–7%,不算極端,但在利多或利空消息下容易放大波動;內部人近一年有部分獲利了結賣股,但整體持股仍高。 多頭會認為,被動資金加上信用升級,使下檔有機構資金承接;空頭則會提醒,一旦成長趨勢或監管新聞惡化,也可能出現「指數被動賣壓 + 做空加碼」的負向循環。

股價自高點回落近三成,技術面是健康修正還是頭部訊號?

就日線圖來看,APP 在 2025 年 10 月創高約 745 美元後,出現一連串「更低的高點」(745 → 675 左右)與橫向整理,股價目前約 530 美元,距離高點約回落 30%,仍站在 200 日均線之上,但已跌破短中期均線,形成一個略向下傾斜的楔形區間。Volume Profile 顯示 450–480 美元附近是高成交密集區,若 520–540 的橫向支撐失守,下一個較強支撐區可能落在該帶。

下方震盪指標(如 Stoch、MACD、CCI)目前偏弱,動能在零軸下方徘徊,短線仍屬「修正中」。若未來一兩季基本面持續維持 60% 成長與高獲利,並且監管消息沒有惡化,股價在高成交區附近盤整後再度站回月線與季線之上,將有機會重啟中期多頭走勢;反之,一旦跌破 450–480 區間且伴隨放量,則需留意可能形成更大的頭部結構。Technical 僅能作為交易節奏參考,核心仍要回到基本面與風險承受度。

分析總結與投資建議

多頭論點

- 廣告科技核心業務在「持續營運」口徑下維持 60% 左右高成長,且成長來源主要為 AI 提升變現效率,而非單純靠拉高量。

- Adjusted EBITDA Margin 穩定在 82–83%,FCF Margin 約 75%,淨槓桿不到 1 倍,現金流與資產負債表極為健康。

- AXON Ads Manager 與 Web 端自助式投放仍在低滲透階段,提供長期第二成長曲線。

- 被納入 S&P 500、獲得投資級評級,上有主動與被動機構資金支持。

空頭論點

- 若回到「含遊戲」口徑,整體營收成長約 20%,高成長可能已過高峰,之後難以維持 60% 以上。

- 估值在 P/S、EV/EBITDA 角度仍明顯高於同業,一旦成長略有不如預期或利率環境不利,估值壓縮風險大。

- SEC 與州檢察總長調查、做空報告所提的資料隱私與合規風險,尚未完全釐清,最壞情境可能涉及平台結構性調整甚至罰款。

- 技術面仍在修正階段,短線波動可能持續偏大,對槓桿或短期交易者不友善。

綜合評價(僅供研究參考,非投資建議)

- 對願意承受監管與估值波動、看好 AI 驅動廣告長期成長的投資人,APP 可被視為「高成長、高獲利的核心 AdTech 標的」,較適合 3 年以上 投資視角與分批佈局策略。

- 若偏好防禦與估值安全邊際,則需等待:① 監管風險有更清楚結果,② 成長與利潤仍穩健時股價經過更深度修正,再考慮進場。

- 操作上,短期可將 520 一帶視為多空分水嶺,長線則關注 450–480 是否守住,以及 2026 年後能否在「純廣告口徑」維持 30–40% 以上的營收成長。