CRWV 的 Q3 財報剛開完,股價就被市場「震撼教育」。這次回檔不只是成長股例行性震盪,而是投資人開始認真計算:在高折舊+高利息的 AI Factory 模式下,CoreWeave 到底還能不能變成「下一個 AWS」?

財報後股價大跌:市場在怕什麼?

Q3 公布後,CRWV 隔天下跌16.31%,隨後4天累計最大跌幅接近 30%。自10月10日高點$151共向下修正最多52%。此次回檔甚至引起一波AI高Beta股票的集體大跌。

表面上,財報是「成長華麗」:營收年增 134%,調整後 EBITDA 率高達 61%,backlog 類計高達556億。但負面訊息更引人注目:

- 公司下修全年營收與 Capex 指引,承認部分資料中心 shell 交付延遲,2025 年 Capex 由原本 20–23B 調降到 12–14B。

- 利息費用暴衝:Q3 單季利息費用就超過 3.1 億美元,約佔營收 23%。

- 折舊壓力與帳面壽命被質疑:GPU 與設備以「六年壽命」折舊,本季折舊攤銷(D&A)已經占營收約 46%,且被 Michael Burry 等人點名為「壓低折舊、墊高獲利」的代表案例之一。

這三件事合在一起,市場開始對該公司的商業模型產生質疑,估值重估。AI Factory 不是「高毛利雲服務」,而比較像「高槓桿的基礎建設+設備租賃」,利潤結構更接近公用事業或高收益債支持的基建股。

Q3 關鍵數字總覽:看起來亮眼,但槓桿代價很重

摘幾個重點數字(2025 Q3):

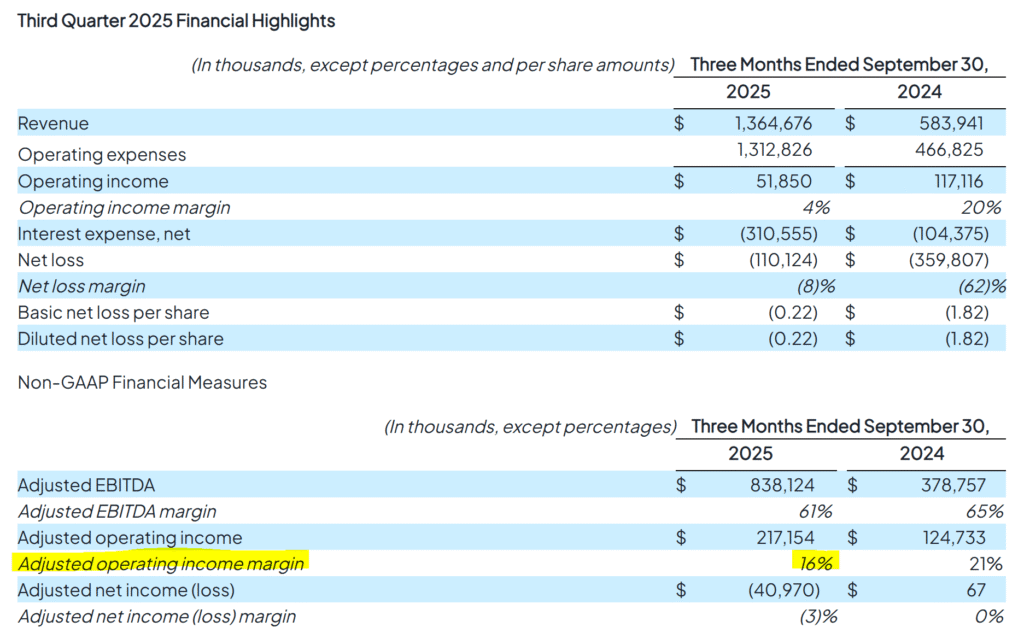

- 營收:1.3647B 美元,YoY +134%

- 調整後 EBITDA:838.1M,EBITDA margin 61%

- 調整後 Operating Income:217.2M,Adj. OPM 16%

- GAAP 淨損:-110.1M

- 折舊與攤銷(D&A):630.5M(約佔營收 46%)

- 利息費用:310.6M(約佔營收 23%)

- 單季 Capex:約 1.9B(現金投資與資本支出接近這個數字)

- 營運現金流(9M 2025):約 1.5B

- 投資現金流(9M 2025):淨流出約 6.3B,多數是資料中心與設備 Capex。

營收面:

- Active power 在 Q3 又加了 120MW,總計 590MW;同時間 contracted power 拉到 2.9GW。

- 用單季營收/590MW 粗算,每 MW 單季營收約 2.3M 美元,與 Bernstein 對 1GW AI Data Center 年化單價與成本模型大致吻合。

但從「收益分配表」來看就不那麼美:

- 折舊與攤銷 D&A ≈ 46% 營收

- 利息 Interest ≈ 23% 營收

- 兩者加總 ≈ 69% 營收

換句話說,在其他營運成本(電力、維運、人事、租金等)之前,營收已先被折舊+利息吃掉七成,剩下給股東與再投資的空間並不寬鬆。

指引透露的 Q4 壓力:營運利潤率恐掉到個位數

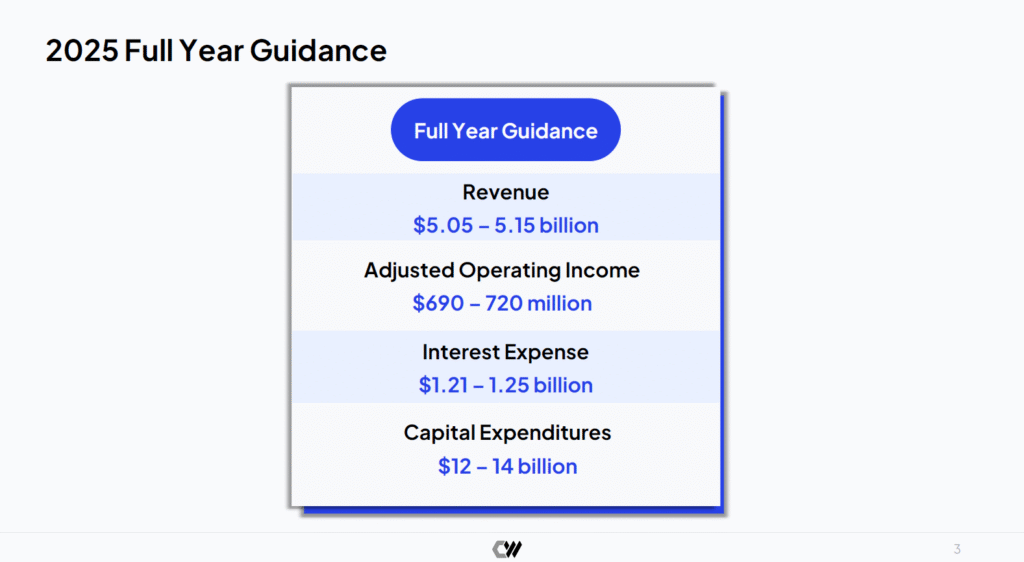

公司對 2025 全年的最新指引如下:

- 全年營收:5.05–5.15B

- 全年調整後 Operating Income:690–720M

- 全年利息費用:1.21–1.25B

- 全年 Capex:12–14B

已知 1–3Q 累計調整後 Operating Income 約 579.6M、營收約 3.56B。

用指引中點粗算 Q4:

- Q4 營收 ≈ 5.1 – 3.559 ≈ 1.54B

- Q4 調整後 Operating Income ≈ 0.705 – 0.5796 ≈ 125M

- 推算 Q4 Adj. Operating Margin ≈ 8% 左右

也就是說Adj. Operating Margin從 Q3 的 16%,將下滑到 Q4 個位數,這是這次股價重估的「核心訊號」。這還沒算上延遲 DC 交付所帶來的 revenue timing 風險:管理層自己也承認,部分 powered shell 延後交屋,導致 revenue conversion 速度放慢,Capex 與利息卻已經先上車。

為什麼 CRWV 很難變成「另一個 AWS」?

市場原本願意給 CRWV 很高的 EV/Sales,就是因為把它想像成「小號 AWS」。但實際財務結構卻差很多:

- AWS 最近幾季的 segment operating margin 約 30–35%,2024–2025 年 TTM 甚至一度逼近 37%。

- CRWV Q3 調整後 OPM 只有 16%,全年指引推算 Q4 只剩 8–9%。

兩者的關鍵差異在於:

- 資本結構

- CoreWeave 過去幾季靠 IPO、term loan、senior notes 等方式,累積了 約 8–9B 的淨負債,且多數屬於高收益債。

- AWS 則在母公司 Amazon 的超大 free cash flow 與 AAA-ish 信評下,以遠低於 9% 的成本融資。

- 折舊壓力

- AWS 雖然也被 Burry 點名延長伺服器壽命,但以其規模與產品組合(大量一般雲服務)來看,AI GPU 只是其中一部分。

- CoreWeave 則幾乎是「純 AI GPU 工廠」,折舊集中在壽命較短、迭代極快的設備上。

- 利息+折舊的「固定成本牆」

- AWS 在高毛利、低槓桿下,固定成本佔比小,營運彈性大。

- CRWV 則是高利息+重折舊的商業模式下,形成一堵龐大的營運成本牆,且這個成本難以縮小。這讓它離「AWS 式 30%+ OPM」非常遙遠。

利息壓力:高收益債+巨額 Capex,讓財務槓桿卡死

1. 2025 的融資與利息結構

2025 年以來,CoreWeave 已經完成多筆重大融資:

- 9.25% senior notes due 2030,金額 2.0B。

- 9.0% senior notes due 2031,金額 1.75B。

- 搭配多個 term loan / DDTL facility,整體資本結構被評為 B+ 的高收益債。

9M 2025 現金流:

- 營運現金流 ≈ +1.5B

- 投資現金流 ≈ -6.3B

- 融資現金流 ≈ +5.8B(大量新債與增資)

這代表:

Capex 基本上完全由「新債+增資」支撐,營運現金流目前還不足以 cover Capex + 利息。

2. Q4 利息佔營收約四分之一

用全年指引拆分:

- 全年利息費用:1.21–1.25B,取中點 1.23B

- 1–3Q 利息約 0.84B → 推算 Q4 利息 ≈ 0.39B

- Q4 營收 ≈ 1.54B

→ Q4 利息/營收 ≈ 25% 左右,代表每$1B的營收,需要支付$250M的利息。

這個結構很關鍵:

- 若未來還要每年投入 10B+ 的 Capex(不論是自建 DC 或併購 Core Scientific 等),即使利率不再升高,「roll over+新債」也幾乎不可能顯著降低利息率。

- 在高利率環境下,高收益債的再融資成本只要多 100–200 bps,就足以吃掉一大塊 operating margin。

所以短期結論是:

即使營運現金流持續改善,只要公司仍靠高收益債支撐 Capex,利息費用率要從 20%+ 壓到 10% 以下,非常難。

折舊爭議:6 年 GPU 壽命真的合理嗎?

CoreWeave 的折舊爭議,已經成為做空報告與名人投資人「點名教程」:

- 六年壽命設定

- Kerrisdale 報告指出,CoreWeave 對 GPU 等技術設備採用 六年 的會計壽命,甚至在某些融資合約中,對不同 GPU 型號採用 5.5~6.5 年的折舊假設。

- Nebius 則在 20-F 中明確揭露,GPU 資產以 四年 折舊,甚至在最新說法中提到「full year depreciation schedule」,實際壽命可能更短。

- 外部質疑:1–3 年才是合理壽命?

- Burry 指出,AI GPU 實際在高強度 workload 下,多數報告顯示使用壽命可能只有 1–3 年,延長折舊年限等同於「壓低折舊費用、墊高帳面獲利」。

- Q3 實際數據的衝擊

- Q3 D&A = 630.5M,佔營收 46%。

- 若以 Q3 590MW active power 計算,折舊大概是 每 MW 單季約 1.07M 美元。

- 搭配前面估出的每 MW 單季營收約 2.3M,僅折舊就吃掉將近一半營收。

- 如果改用 4 年壽命會怎樣?

Kerrisdale 用 GB200 NVL72 做了殺傷力很強的敏感度分析:- 6 年壽命時,單機 EBIT margin 約 20%。

- 改成 4 年壽命,EBIT margin 幾乎被壓到 接近 0%。

結論就是現在的 16% 調整後 OPM,是建立在「偏樂觀」的折舊假設上。只要市場或監管迫使公司縮短壽命,GAAP 獲利與估值都會被重寫。

為何AI Factory的商業模式其實像公共事業(如VST),但風險更大?

從商業模式來看,AI Factory就是沒有平台的「Bare-metal GPU 租賃商」,只需低R&D 投入,所以也缺乏可持續的技術護城河。不應以高成長 SaaS / 平台公司倍數來看待,而應視為 資本密集、賺取長期現金流的公共事業。

1) 成本結構對比

AI Factory(CRWV)

- 資本強度:1 GW AI 資料中心總投資約 $35B,折算 每 MW ≈ $35M;其中 GPU ≈ 39%。

- 單位收入:以 Q3 實績換算,單季每 MW 收入約 $2.3M → 年化 ≈ $9M。

- 含義:前期 Capex 沉重且高度「短週期硬體」占比高。現金流回收仰賴極高利用率與持續上架新合約。

綜合電力(VST)

- 資本強度:發電資產(核能/燃氣/再生能源/儲能)為主,單位資產壽命長、殘值與再利用性高。

- 單位收入:發電售電與零售電並行,收入受長約/PPA、對沖、PTC等保護,波動性顯著低於算力出租。

- 含義:雖然也是重資產、Capex 不小,但折舊年限長、技術迭代慢,成本回收期與資產壽命更匹配。

2) 租約期限 vs. 資產壽命

CRWV(算力租賃)

- 合約年期多在 4–4.5 年,且存在價格重置(price reset)的可能。

- 若以 6 年折舊假設攤提 GPU,但只鎖 5 年合約,最後 1 年暴露在價格下滑 + 利用率下行雙重風險。

VST(售電/發電)

- PPA/長約常見 10 年以上,核電與燃氣機組可用年限更長;加上對沖與政策獎勵(如核能 PTC),現金流可見度高。

- 資產壽命與合約年期更對稱,折舊/資金成本的覆蓋率更穩定。

3) 為什麼市場正在重估?

這一輪的風格切換,核心是把 CRWV 從「高成長雲端股」的敘事,拉回到「高槓桿、重折舊、合約年期短於資產壽命」的重資本基建邏輯來定價;而 VST 本就以該框架被定價:

- CRWV 折舊風險較高:GPU 為極短週期資產,報廢價值有限;一旦租約續約條件變差或利用率下滑,D&A 佔比與單位經濟壓力立刻浮現。

- CRWV P/S 估值較高:相較 VST 的電力/基建同業低倍數體系,CRWV 以高成長溢價交易;但在資本週期與合約結構被重新審視後,估值敏感度加大。

- 結果:市場正「縮短兩者的估值差距」。EV/EBITDA、EV/Sales、P/S 的可接受區間可能持續向 VST 這類穩定現金流資產靠攏。

CRWV 贏在成長,但輸在「短約對長壽命折舊」的錯配與高估值敏感度;VST 成長較溫和,卻有「長約 + 對沖 + 政策」穩住現金流。市場當下正在把 CRWV 的定價折返到接近 VST 的基建邏輯,除非前者用更高的合約可見度與更佳的資本效率去重新說服市場。

重新估值後的機會:投資人該看什麼?

如果把 CRWV 定位成「高風險、高波動的 AI 基建槓桿股」,進場邏輯就不該只看股價跌了多少或營收成長幾倍,而是它的風險結構是否正在被「修復」,以及獲利品質有沒有往健康的方向走。以下就是未來關注CRWV的重點:

- 以 Adj. operating margin 作為獲利能力錨點,同時盯緊 Interest/Revenue、D&A/Revenue 兩個比率能否逐季下滑,而不是只看 EBITDA。

- 本業營運現金流能穩定成長,並開始覆蓋部分 Capex ,這代表公司從瘋狂砸錢的擴張期,進入可以自我供血的收成期。

- 利息/營收比從 20%+ 壓到中低十幾%,不管是靠現金流還債,還是以較低利率再融資,都意味著資產負債表質量在改善。

- 持續觀察同業(NBIS)在「4 年折舊」假設下是否仍能維持正的 operating margin,因為那會反推 CRWV 現在 6 年折舊的安全邊界與未來可能被迫調整的風險。

- 提高「定價權」:不論是漲價、提高最低承載率,或往更高附加價值的產品疊代,能否把商業模式從「硬體租賃」推向「高黏著度服務」。

整體來看,Q4 很可能是 balance sheet 壓力最醜的一季,但 CRWV 的估值修正速度也極快,目前 2026E P/S 約 3.1–3.2 倍,已經不遠於電力龍頭 Vistra (VST) 在 2026E 年約 2.6 倍的 P/S 水準。 若 Q4 股價在悲觀預期中築底,而 2026 Q1 財報能在上述幾個關鍵指標上交出改善訊號,那會是我認為比較合理、風險調整後也較舒適的「真投資點」。