Summary

- 經營線上”外包工作”平台,有280萬活躍買家

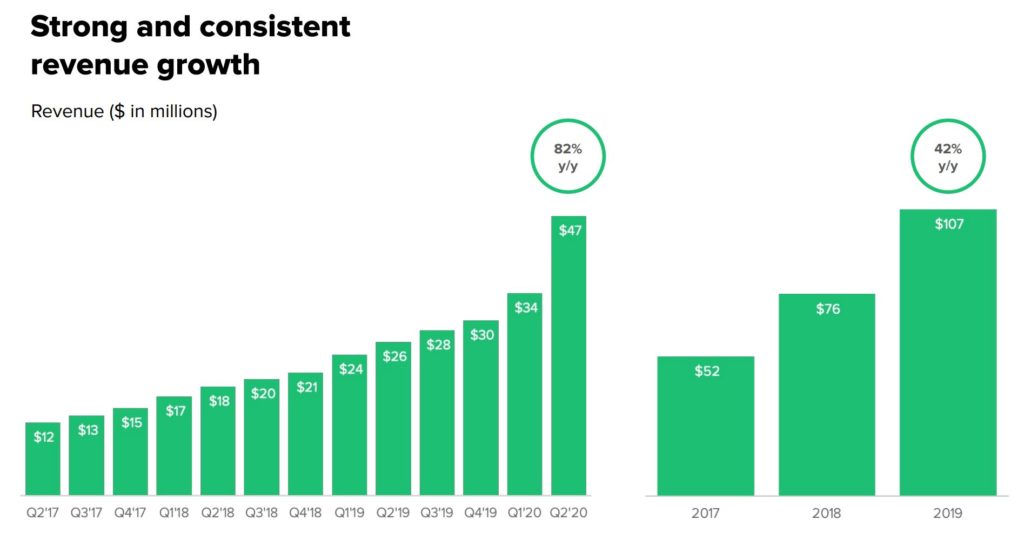

- 受疫情影響,企業轉向外包加速,2020Q2營收年增長自40+%加速到80+%

- 外包平台有群聚效應,目前營收增長速度是競爭對手的4倍

- 今年漲幅最高達700%,股價已經充分反映其價值,等待下跌才買進

公司簡介 About the company

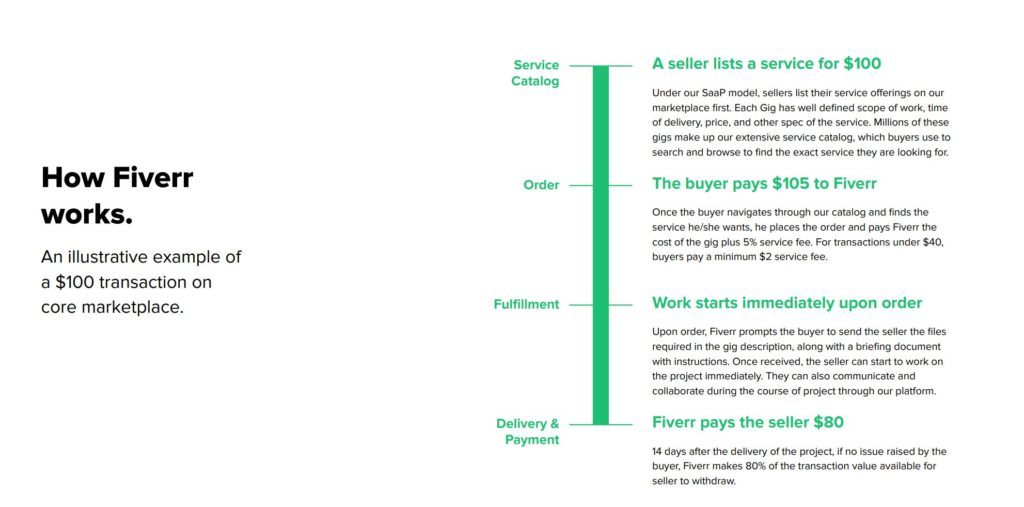

Fiverr(FVRR)是一家以色列公司,公司創立於2010年,於2019年六月IPO。公司經營線上”外包工作”交易平台。買家可以在平台上尋找提供設計、行銷、翻譯、程式等300多種專業的賣家。2020Q2年營收(TTM)為$139M。公司另外有三個服務網站:AND CO – 賣家可以直接使用後台進行帳單、合約、專案管理。Fiverr Learn則是付費線上學習平台,提供各式各樣的線上學習課程。ClearVoice, 則是網頁內容專案、行銷、SEO等整合服務。

Fiverr主要的收入來自於”外包”交易的抽佣。買家從網頁上可以瀏覽賣家作品,直接點選”服務”並完成訂購。該賣場具有相當廣泛的全球工作者,提供歐美買家相對便宜的服務,例如你可以請一個印度設計師,只要花費$5來設計一組Logo。 每$100元的交易,FVRR向買家收取$5元,向賣家收取$20元。目前該平台有280萬活躍買家,平均買家的消費金額為$184,經營屬於低單價、低門檻的”外包工作”。公司正新增一個Fiverr Business的訂閱制服務,提供企業級買家更完善的外包體驗,此服務完全針對其主要競爭對手Upwork。該頻道會審核Freelancer (Fiverr Pro),並提供專案與預算管理工具。試圖讓服務成為未來企業長期人力資源的一環。對企業來說,常態”外包”部分工作可以節省人力成本、保持人才多樣性,在經濟不確定時(現在疫情之下),仍可在預算下執行必須的工作。

FVRR打破了國際疆界,讓服務可量化交易。尤其在工作全球化、碎片化、Work from home的職場變革潮流帶動下,完全激發了這個潛力市場。我認為這個商業模式有兩個特點,1)群聚效應(network effect),越來越多的賣家,可提供買家更多的選擇,並增加賣場熱絡,又導致更多賣家的加入,造成良性循環。2)全球市場資源整合(globalization),與人力網站/電商網站不同,FVRR沒有地區性限制。過去發達國家要到發展中國家建設工廠,以購買便宜的勞動力。而現在服務產業透過網路,也能買到全球便宜的”服務業”能力。FVRR就像是服務業的”阿里巴巴”網站。

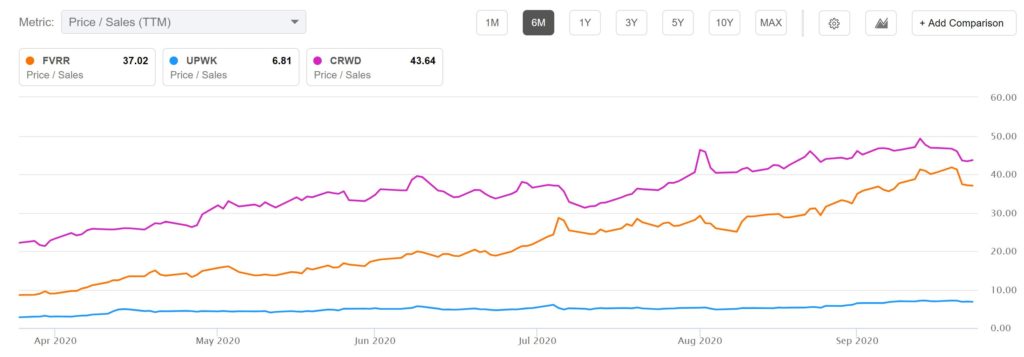

FVRR的主要競爭對手為Upwork(UPWK),年營收(TTM)$329M是FVRR$139M的2.4倍。但FVRR的成長速度較快,Q2營收年成長率高達82%,對照UPWK的19%差異太大了!UPWK經營較中高階的”外包工作”,對於賣家的審核相對嚴格。但我認為市場成長率代表了市場競爭力,而且最後只會偏向大者恆大。而FVRR更多元的服務內容、更優勢的成本結構、更高營收成長率,都代表了他有機會在2022超越UPWK。

營收成長 Revenue Growth

FVRR過去5季的營收年成長都在40多%,受到疫情影響,2020Q2年營收成長大幅加速到82%。公司給的Q3與全年預估也顯示業績可挑戰80+%。這在成長股中已經算是最相當快速的成長率了。

最新一季財報 FY2020 Q2 Summary:

目前FVRR還相當小,營收成長達82%,RULE of 40 高達83%。假設FVRR將行銷費用大幅提高到營收的65%積極擴張模式(2019Q1的水準),而下一季的營收若成長80+%,其行銷費用可達$33M左右。而UPWK的Q2行銷費用為$34.4M。FVRR未來兩季將有超過競爭對手的行銷預算與其競爭。在這樣的前提之下,未來三季的營收年增長率有望繼續挑戰80+%。

Q2 2020 Highlights:

- Strong growth: Revenue grew 82% y/y in Q2’20 with strong execution across product, marketing and operation during the global pandemic. Q1 為43.7% y/y

- Historical level of new buyers: Active buyers grew 28% y/y to 2.8 million, implying net adds of over 300K in Q2’20 vs Q1’20

- Achieved profitability: Achieved quarterly Adjusted EBITDA profitability for the first time in Fiverr’s history and targeting Adjusted EBITDA profitability for future quarters in 2020

- Promoted Gigs expansion: Promoted Gigs are now available to many more sellers, in 15 categories, and on both search and category pages

- Two new localized sites: Launched two additional non-English websites in Italian and Dutch as we continued to expand into European countries

- Introduced Fiverr Business: a dedicated environment for business buyers to transact and collaborate on Fiverr – marking a key investment in going upmarket

- Our guidance: Provided Q3’20 and raised FY20 guidance – revenue is now expected to grow 66-68% for FY20 with expected FY20 Adjusted EBITDA profitability. 預估可挑戰80%以上的營收增長率

獲利能力 Profitability

Gross Margin (TTM):80.68%

EBITDA Margin (TTM):-12.83%

Free Cash Flow (TTM):4.25%

FVRR在Q2首度Adjusted EBITDA轉虧為盈,其行政支出僅13%,R&D支出22%,員工數量419人,並設立於以色列,相對於矽谷的新創節省了不少。Q2的財報已經證明公司有足夠的獲利能力來制定費用比例。假設未來公司採EBITDA損益兩平目標,其行政支出15%、R&D支出20%、行銷費用65%。代表FVRR比競爭對手有較多可支配行銷預算。

市場估值 Valuation

(Price/(Sales x GM)) / Growth = 0.41

在SaaS群組中相對便宜,但其商業模式不是軟體訂閱制,所以估值可能要藉於雲端股與電商之間。且公司需要維持80+%的營收年增長率。

Price / Sale : 與UPWK相較,FVRR簡直是天價,但若以”成長”的素質來看。FVRR的成長率4倍於UPWK,兩家公司並不適合作比較。FVRR也不是SaaS, 因為它並沒有Recurring Revenue,所以估值應該低於雲端股。所以我相較於成長率也是80+%的CRWD來看。FVRR的估值已經不便宜了。

技術分析:股價從年初$23長到最高$184,上漲超過700%,其漲幅已經跟ZM差不多了!FVRR市值5.5B,股價也較容易暴漲暴跌。從最高點下跌30%也是很容易發生的事。要追買FVRR需要巨大的勇氣,並且對其未來三年的發展性有很大的信心。其股價都在季線上運行,可等待急跌時,月線以下買入。

股權分佈:此股票的機構持有率尚低,VC/PE有28.3%仍然還沒出場,代表未來需要得到機構認同並從VC/PE手中接入股票。但股價在短期之內已經上漲太多,我認為未來中期修正應該會相當劇烈。Insider股票高達23.1%是非常高的(GOOD),有點像TEAM,這似乎是美國以外的科技公司比較常出現的現象。

未來展望 Future Prospect

- 優勢

- 疫情因素導致企業採用”外包”的需求增加,業績年成長80+%,增長高於競爭對手4倍

- 經營與研發費用相對低,可運用的行銷費用高,目前已經達Adjusted EBITDA獲利

- 全球的服務業外包市場相當大,公司還在起步階段,未來跑道相當長

- 具有群聚效應,與先行者優勢,Winner takes all

- 劣勢

- 並非雲端公司的訂閱模式,疫情過後是否能繼續維持營收高度成長有待觀察

- 目前短線股價漲幅非常大,股權分佈仍不穩固,股價波動大、風險大