在近年市場波動加劇、地緣政治風險不斷升高的大環境下,單純仰賴傳統的股債 60/40 配置,往往難以應付市場多變的衝擊。隨著債券收益率不斷波動,股市也出現結構性成長放緩或板塊輪動的情形,投資人愈發意識到「單一或線性配置」可能無法提供足夠的分散與對沖效果。於是,搭配「多元對沖 ETF」(例如 CTA, Managed Futures 等策略)的資產配置方式開始崛起,透過投資低相關性或逆相關性的資產,進一步分散風險並提供可能更佳的風險調整後報酬。

本文將更加進一步提出第三種資產配置 – 「放空波動率損耗(Volatility Decay)」這種另類套利模式,說明如何在投資組合中同時放入傳統股票、CTA 多元對沖ETF,以及放空槓桿 ETF 的套利策略。最後,我們將展示這三種不同組合的回測結果,並說明這些新思維在投資組合管理上的優勢與風險。

傳統資產配置:股債 60/40 的侷限

風險與收益的平衡

傳統的資產配置理論指出,將大約 60% 資金投入股票、40% 投入債券,能在多數情況下達到不錯的風險調整後報酬。股票提供資本增值潛力,債券則在風險事件時能夠提供部分防禦,並在某些時期也可帶來穩定收益。

債市與股市可能同向波動

近年來,市場上多次出現股債雙跌的情形。當股票與債券的相關性上升時,60/40 的保護作用減弱。2022 年的股、債雙跌凸顯了此策略的不足:當兩大資產高度相關並同向下挫時,債券無法有效對沖股市風險。加上通膨與央行利率政策的變動對債券價格影響甚鉅,60/40 的組合高度仰賴美股與美國債券市場的表現,缺乏更廣泛的資產多元化。投資人因此開始尋求更多元的資產配置方案,以期在不確定的市場環境下維持更穩定且持久的報酬。

多元對沖 ETF:CTA 的佈局

「多元對沖 ETF」指的是採用各種量化對沖、趨勢追蹤或套利策略的基金,期望通過與傳統股票市場低或負相關的標的(如商品、匯率、債券、指數期貨等),達成分散風險並優化整體組合報酬。CTA(Commodity Trading Advisor)或俗稱Managed Futures 型 ETF,即是此類產品的代表之一。

CTA為何能提供額外分散效果?

- 與股市較低的相關性 – 當股市走跌時,CTA 策略可以同時做多其他商品或做空指數期貨等,以減少整體資產組合的回撤。

- 不同市場週期 – 由於 CTA 的獲利攤分在不同領域的期貨標的,即便某些標的行情不利,也有機會被其他走勢良好的標的獲利所平衡。

更詳細的多元對沖ETF說明,可以參考之前寫的這篇文章:如何利用多元對沖ETF有效分散投資風險? 3檔比黃金更好的風險分散工具ETF

放空波動率損耗:策略與原理

市面上存在許多 2 倍或 3 倍槓桿的做多/做空 ETF,其每天會根據當日標的漲跌「重置槓桿」。由於每天都要重新調整部位,倘若標的走勢呈現震盪(上下來回波動),該槓桿 ETF 的淨值往往隨著「波動率損耗」而逐漸削減。簡而言之:

- 震盪行情造成槓桿部位在漲跌之間不斷折損,長期累積後淨值下滑。

- 如果槓桿倍數越高,波動率損耗的影響也越顯著。

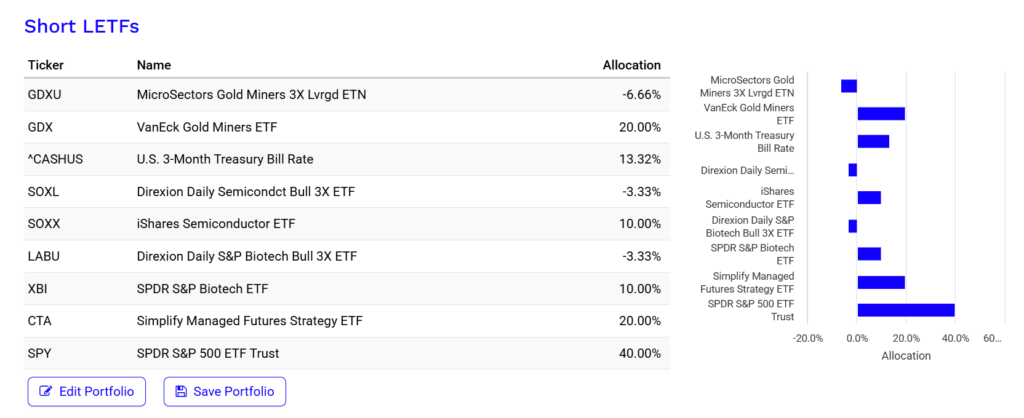

透過放空槓桿ETF如三倍做多半導體SOXL,則可捕捉其波動率損耗。若同時放空三倍做空半導體SOXS,進行對沖,投資人就能透過市場震盪,賺取雙邊槓桿ETF的波動率損耗。而且不需要對市場方向進行預判。下圖就是同時放空SOXL/SOXS的10年歷史回測數據。此操作的年化報酬高達18%,標準差17.42%,最大回撤-15.99%也低於S&P500。

更仔細的波動率損耗講解,可以閱讀之前寫的這篇文章:槓桿型ETF為什麼不適合長期持有? 了解波動率損耗 Volatility Decay

放空槓桿ETF實務 – 借券利息、保證金、現金利息

在保證金帳戶中(Margin Account)放空槓桿型ETF時,需考慮以下三個主要因素:

借券利息: 放空槓桿ETF需向券商借入該ETF,並支付借券利息。利率取決於市場需求和該ETF的供應情況,供應有限的ETF通常有較高的借券費用。例如當前IB所查詢的三倍做多半導體SOXL借券利息是0.83%,三倍放空半導體SOXS是18.62%。

保證金要求: 根據美國聯邦儲備系統的Regulation T規定,至少須存入證券購買/賣價值的50%作為初始保證金。槓桿ETF的波動性較高,券商可能依照”風險”要求較高的保證金比例。當前IB所查詢的三倍半導體ETF – SOXL/SOXS保證金都是49.5%。另外,IB的投資組合保證金(Portfolio Margin)是一種基於風險的保證金計算方法,所以同時持有SOXL/SOXS這種對沖組合,可能降低保證金要求。保證金也可以透過其他股票的質押來計算,通常是交易價值的額外50%。例如放空$10000的SOXL,需要50%($5000)的保證金,然而帳戶中若有其他股票,則可以做為質押。換句話說,保證金可以是現金或股票。如果您已用盡可用現金來支持放空部位,且股票價格上漲,可能會動用到您的保證金購買力。此時,會產生融資借款,並開始計算利息。

現金利息: 以IB為例,放空ETF所得的資金存入您的保證金帳戶,超過10萬美元的部分,可產生3%以上的利息收入。相關細節請參考:Interest Paid to You on Short Sale Proceeds Cash Balances。每個券商的規定不同。

整體來說,放空槓桿ETF最重要的考量是借券利息是否夠低。而放空的保證金要求大概以50%來計算。假設你有$100,000。如果持有50%的正股,大概可以放空價值約$100,000的股票。如果放空更多,可能會產生融資利息。但每個券商的規定略有不同。

找尋放空波動率的標的

只要借券利息超過超過套利獲利空間,放空槓桿ETF就不適合。以下是交易量最大的一些三倍槓桿ETFs的當下融券利率FeeRate(2025/3/28 IB),借券利息過高的以紅底標示:

- SPXL 2.5% / SPXS 4.34%

- TQQQ 1.77% / SQQQ 4.71%

- TNA 2.88% / TZA 13.56%

- SOXL 0.83% / SOXL 18.62%

- GDXU 6.94% / GDXD 10.44%

- LABU 1.2% / LABD 14.42%

- TECL 2.07% / TECS 18.36%

- WEBL 1.75% / WEBS 12.98%

- YINN 0.68% / YANG 5.07%

- TMF 0.42%/ TMV 25.41%

- OILU na/ OILD 13.62%

兩倍槓桿ETFs:

- SSO 1.3% / SDS 4.49%

- QLD 1.24% / QID 2.94%

- NUGT 2.41% / DUST 10.64%

- USD 1.55% / SSG na

- ROM 0.25% / REW 3.2%

- UCO 1.44% / SCO 4.41%

再來就是將各種可能的放空槓桿ETF組合進行歷史回測,以下就是計算結果:

排除標準差/最大回撤異常的組合後,先挑選出歷史回測數據長達10年的組合,首選就是:

- 《三倍做多半導體SOXL + 一倍半導體SOXX 》年化報酬5.7%

- 《三倍做多那斯達克TQQQ + 三倍做空那斯達克SQQQ》年化報酬5.4%

- 《三倍做多生技LABU + 一倍生技XBI》年化報酬5.0%

歷史回測 – 做空槓桿ETF vs 經典60/40

以下為針對(1) 傳統股債 60/40、(2) 股票60 + 放空波動率損耗,這兩種投資組合,進行歷史回測的結果。

歷史回測約十年(2015/6~2025/2),放空槓桿ETF投資組合的年報酬11.73%,超過股債60/40的8.63%。標準差9.14%、最大回撤-13.32%都更小。Sharpe Ratio與Sortino Ratio的分數都大幅提升了!

回測結果:三種組合的比較

以下為針對(1) 傳統股債 60/40、(2) 股 60 + CTA 40、(3) 股票 40 + CTA 20 + 放空波動率損耗。這三種投資組合,進行歷史回測的結果。但由於CTA這檔ETF的發行時間較晚,所以歷史回測約2年10個月(2022/4~2025/2)。

- 傳統股債 60/40

- 年化報酬:7.14%

- 波動度與最大回撤:12.64% & -15.82%

- 股票 60 + CTA 40

- 年化報酬:12.62%

- 波動度與最大回撤:10.05% & -6.14%

- 股票 40 + CTA 20 + 放空波動率損耗

- 年化報酬:12.02%

- 波動度與最大回撤:6.53% & -3.47%

核心觀察與分析

- 年化報酬與防禦能力提升:如歷史回測結果顯示,加入 CTA 之後,投資組合在獲利與防禦能力皆有提升,避免了單純債券無法及時對沖的風險;同時,若再加入放空波動率損耗策略,即使降低股票資產,仍可保持差不多的獲利,然而資產波動降低更明顯。

- 提高年化報酬的調整方向:若投資人追求更高的投資報酬,可以增加股票投資槓桿。例如將SPY 40%換成那斯達克(QQQ) 30% + 三倍做多金融(FAS) 10%。將可以大幅提升年化報酬率至14.9%。

策略優勢與風險

在採用「股票 + CTA + 放空波動率損耗」的配置策略時,首先能享受到多元配置與分散的優勢。股票與 CTA 共同分散了股市以及多種商品、期貨市場的風險,再加上放空波動率損耗的佈局,更進一步提供一種能夠從槓桿 ETF 結構性折損中獲利的套利空間。若市場處於長期震盪、並未出現持續且極端的單邊走勢,槓桿 ETF 的淨值折損通常會穩定地帶來超額報酬,為投資組合提供相當程度的防護與收益。

不過,這套策略仍伴隨風險,特別是在面臨極端行情時。若標的在短期內出現大幅度的單邊急漲或劇烈崩跌,槓桿部位的虧損就可能大幅擴大。放空槓桿 ETF 所需的融券成本與流動性也是關鍵考量:倘若缺乏穩定的借券來源,或利息突然大幅攀升,獲利空間將受到擠壓。再者,放空與對沖比例需要主動監控與手動再平衡,如果操作頻率過高,額外的交易成本與滑價損失也會蠶食利潤。最後,歷史回測數據再亮眼,也無法保證在實際交易中複製同樣的績效,因為市場流動性與交易衝擊成本等因素,往往讓理論與實務產生不小的落差。

未來值得探索的套利標的

套利交易在市場上被發現後,就會因為更多人的加入而逐漸失效。所以本篇研究開啟的是一種新的資產配置思維。在這個過程中,我發現一些標的的套利獲利空間相當巨大,例如以VIX為標的的ETF與個股為標的槓桿ETF。然而因為金融產品仍然相對新穎,所以無法證明在所有試場環境都能穩定獲利,然而這也是未來值得被探索的方向:

- VXX/SVIX(波動率相關)

- 由於波動率標的與股市走勢常呈相反變動,加上高槓桿特性,有機會帶來更高收益,但同時風險更大。

- NVDL/NVDA(英偉達槓桿ETF)

- 近期股票震盪劇烈,且沒有出現誇張的單邊行情,單一股票槓桿ETF的損耗相當大。

若我們以年化獲利極大化為目標,將VXX/SVIX與NVDL/NVDA配對加入投資組合,歷史回測2年2個月。得出的年化報酬為33.5%、標準差8.8%、最大回撤4.1%,表現相當亮眼。而且相信即使美股大盤進入震盪或是下跌,這樣的多樣化配置更能突顯其傑出的防禦能力。

結論

「放空波動率損耗」為一種有趣且具潛力的另類套利方式,透過執行相對穩定的 Pair Trade(放空槓桿做多 ETF 並做多現貨或等效標的),可在市場震盪中捕捉槓桿結構自帶的折損利潤。再搭配股票和 CTA 對沖 ETF,使整個投資組合同時具備成長潛力與多元化對沖的優勢。

然而,任何策略都不可能「零風險」。高槓桿ETF承受的極端單邊行情衝擊、借券成本、再平衡操作等,都是投資人在實務操作時必須謹慎評估的要素。對於進階投資人而言,在熟悉衍生品特性與認清自身風險承受度之後,適度加入此類替代策略,或許能在未來的高度波動市場中取得更為穩定與出色的整體報酬。

最後,投資是一個動態調整與學習的過程。無論是採用傳統 60/40、股票 + CTA,抑或加入放空波動率損耗套利,都需要在不斷變動的市場環境中持續監控、再平衡與驗證,以確保投資組合能達到自己預設的收益與風險目標。

本文僅作為投資觀念分享,不構成投資建議。

文中投資策略皆為理論與歷史回測數據,並非真實交易經驗。投資人應自行評估財務狀況、風險承受度並尋求專業協助後再做決策。