不是要預測,而是練習想像力,為各種可能提早做準備!

Hyper Growth Portfolio的合理報酬是多少?

目前的投資標的多是高成長股中最熱門公司,是BETA值落在1.5~2的高風險標的。此族群2018~2019年各發生一次30%左右的股票修正,而我自己的實際Max drawdown 高達23%。所謂高風險高報酬, 面對High Beta成長股我們應該有的風險報酬比是否合理呢?讓我們來推理出一個合理的年獲利目標。

高成長&估值維持族群:從營收成長的角度來看,目前投資標的的營收年成長率為35%~88%,若以平均60%來看,在”正常”營收成長率逐年下降10%情況下,可以預估成長率在年底約54%。假設P/S維持一樣,股價應該有約54%漲幅。但這些股票需要表現優於預期,2019我們開始看到雲端股的表現出現相當大的分歧,有些下跌50%也有大漲300%,在面對越來越多的SaaS公司上市,相信投資人將更挑剔SaaS的穩健獲利多過於營收成長。所以預估我一半的選股標的可以達到這個目標。

高成長&估值下修族群:所以並非所有的營收成長都能轉換成股價上漲,許多公司因為財報差於預期或股權過度稀釋,估值受到30~50%左右修正。例如TWLO就是一例,雖然營收成長79%,但股價僅上漲20%。如果平均營收成長(含正常降速)是55%,加上30%的估值下修,股價期待獲利約為25%。預估一半的選股標的落在此群組當中。

大盤走勢:以上預估獲利的先決條件為大盤在”正常”表現下的行為。Nasdaq ETF QQQ的10年平均獲利為17.8%。而投資標的的BETA 1.75倍獲利約為31.15%也可以是合理的期待值。相反的,若2020的大盤僅獲利10%,低於平均的7.8%也會以1.75倍反映在上述的預估當中。

綜合以上的看法,若2020年Nasdaq指數維持在17.8%的成長,我的合理年目標報酬率為(54%+25%) / 2 = 39.5%。而風險為過去實際的經驗值Max Drawdown 23%。風險報酬比約為1:1.7。若要達到1:2的風險報酬比,另外一個方向就是改善出場策略,將Max Drawdown控制在20%以內。

(假設Nasdaq指數成長僅一半為8.9%,則高成長股的等幅成長減免為8.9%乘以1.75倍BETA為15.8%,合理目標降為39.5%-15.8%=23.7%獲利。)

如果Recession,雲端產業是安全的投資嗎?

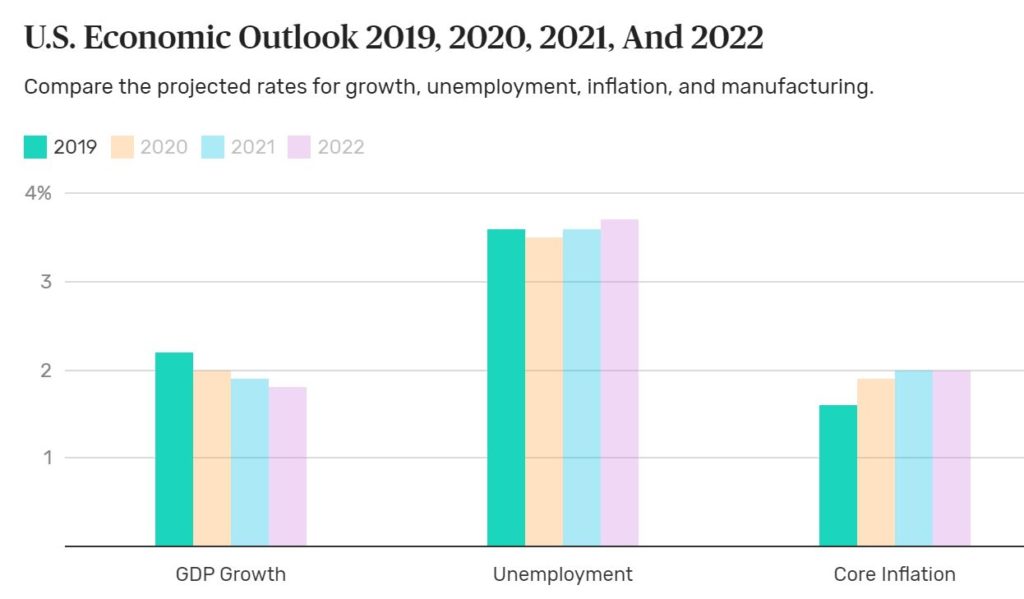

美國經濟在聯準會祭出連三次降息後、中美貿易摩擦降溫後,普遍預期2020美國大選年,總體經濟會進入Late Cycle Lift,GDP成長小幅衰退至2%。許多人都擔心Recession的到來,但如果仔細研究,雲端軟體的支出具有節省成本、提升效率的作用,企業加速擁抱雲端軟體提升效率的趨勢不會改變,即使Recession更是如此。根據報導,目前SaaS占所有企業軟體支出的15%左右,2020將有22%的IT支出是在SaaS軟體。平均每間公司都將新增更多的SaaS應用,同時增加原有應用的花費。如同去年的看法,SaaS正在征服世界!

延伸閱讀:SaaS Statistics 2020

Statistics for SaaS Companies + SaaS growth

SaaS 正在征服世界

如何挑選好的雲端股?

SaaS旋風正吸引了全世界最好的工程師與創業家相繼投入,預計SaaS企業持續大量增加,IPO也會源源不絕。雖然市場急速的成長,但是企業互搶地盤也在快速蔓延。2019年追蹤的標的中,就不乏有許多互相進入橫向擴張領域的SaaS,例如Twilio進入Contact Center,Zoom進入UCaaS,Elastic進入EndPoint Security。越來越多SaaS的IPO提供了更多的行銷資源讓部分原本就壅擠的市場添加更多行銷戰火,例如Crowdstrike的Cyber security產業、Datadog的SIEM產業。如果你仔細觀察,就會發現這個仍然很新的SaaS產業,正在成熟化、熾熱化,而可以留意以下的雲端股趨勢都將改變華爾街選股的策略:

- 企業競爭將加劇 – 當所有SaaS都在進行land and expand策略,不難想像行銷費用的轉換率會下降、churn rate會上升。營收成長率能逆勢加速會非常稀有。

- 產業分類細緻化 – 就有如過去也有”網路股”,當所有公司都是網路公司,才開始細分公司產業。當越來越多公司都是SaaS,多樣性將有助於分辨SaaS不同的產業。因產業別的TAM與Moat各有不同,未來的股價成長性也逐漸分歧。

- 股價趨於理性 – 曾經那個不考慮Burn Rate, 不考慮EBITDA margin, 不考慮P/S ratio的市場,將重新被檢視。SaaS股已非奇貨可居,市場有更多的選擇,可以挑選營收成長、獲利成長、估值、產業前景兼具的好股。

當2019年第四季雲端股遭遇了資金輪轉而出現中期修正,不難發現華爾街的喜好改變與上述趨勢息息相關。有的股票修正後又回到歷史高,而有的股票再也碰不到年線了。當”成長股”不能再只看營收成長率,如何才能選到未來股價會上雲端的雲端股呢?我提下列出幾種篩選看法:

- 挑選營收成長率品質高的公司 – 品質的定義是營收增長策略中,行銷費比例逐漸縮小(<40%),Net Expansion Rate高(於110%),但營收成長率能維持甚至加速的,例如Atlassian的銷售費僅佔營收18.7%,COUP的營收加速到50+%,行銷費比例微幅下降至38%。這可能代表公司產品極具競爭力、Customer Lifetime Value增長或公司從產品的Network effect中得到正回饋。相反的,留意行銷費用佔營收比較高的公司(Anaplan 76%, Smartsheet 71%, Zscaler 63%, DocuSign 60%),營收增長是否需仰賴大量廣告但又面臨更嚴峻的市場競爭,例如營收減速的Zscaler,估值遭大幅修正。也請小心透過併購產生營收大幅增加,但合併效益不明顯的,例如Twilio與MongoDB。

- 挑選獲利持續改善的公司 – 獲利的檢驗標準是,穩定打敗市場預期的EPS增長。市場對於高度虧損的企業逐漸失去耐心(如ESTC),因為更多高成長公司已經可以nonGAAP EPS穩定獲利,包含ZM、DDOG、TTD、AYX、PAYC、TEAM、VEEV、CYBR等等。以CYBR為例,營收增長僅27%,但2019Q4股價上漲30+%。留意股份過度發行、員工配股過高(>營收20%)的企業,高員工配股透過nonGAAP earning來隱藏成本並非只是道德問題,而會是公司未來難以解決的高人力成本問題,而且會稀釋股東權益,同時稀釋營收成長率。 雖然對於FCF沒有影響,但這些配股都只是未來的市場賣壓,對股價只有不利。例如TWLO、ESTC、DOCU、OKTA、PLAN。

- 挑選Institution持股較高的公司 – 剛IPO的公司持股往往集中在少數VC手上,在Lockup結束後會帶來很大賣壓。在2019年後期的許多IPO紛紛大跌之後,加速了VC獲利了結的節奏。蜜月期變短,高到嚇死人的P/S瞬間半價折扣,例如ZM、CRWD。而當股票從VC轉移到其他投資法人,代表估值認同增加與籌碼穩定,股價才會從”投機模式”變成”反應長期價值”。挑選法人持股高的就是選擇籌碼穩健的股票,可以減低遇到暴跌的風險。

- 挑選具有想像題材的公司 – 公司的估值並沒有標準值,因為股價反映的是未來,而未來還沒發生,需要依靠”想像力”。雲端股就像單引擎火箭,正在前往月球,有題材的雲端股就像雙引擎的火箭,可以衝向火星。例如Coupa推出的Coupa Pay跨入金流領域,可能引爆另一波成長。RingCentral入股Avaya,並共同推出UCaaS,也可能引爆一波成長。不用等到財務報表已經反映,股價就已經升上雲端了。

直接買公認最好的股票?

買賣股票有點像在賣黃牛票,買高只要賣更高就能夠獲利。所以需求大於供給才是股價上漲的最重要因素。在網路世代中,不乏許多投資神人受到關注,例如Fool.com討論區的Saul。他過去的成功,也是吸引我入門研究SaaS的原因之一。但不知道大家是否有發現,Saul股票在2019 Q4幾乎全部都是下跌最慘的股票? 他的Portfolio獲利從77%跌到28%,修正幅度27.7%。假設Saul過去的成功吸引了全世界投資SaaS的模仿者,那他推薦的股票還有誰還沒買進呢? Saul還有另一個特色就是不停損,當股票修正30%仍安慰著投資人過去2008年都撐過了,股票一定會漲回來。這對見過大風大浪的投資老手可能可以適應,但不了解High Beta投資風險的人,卻容易受傷慘重,停損在最底部。我們處於一個網路傳播發達的年代,別忽略了論壇上的集體共識,也容易被有心的Hedge fund反向操作? 就有如作股票的人熟知當電視股票分析師叫進股票、報紙也報導的時候,就是主力出貨的時候了。不是要大家避免Saul買的股票,我只是要點出股票市場上很簡單的”供需”原則,與集體共識的風險。全部的人都認同的好股票,那還有誰還沒買呢?所以做投資不能只”跟單”主流,自己研究股票很重要。發現別人還沒發現的,買別人還沒買的。

資金輪動會再發生嗎?

每年都會有數以百萬計的沙丁魚從南非開普敦較冷的産卵水域,向東遷徙尋找浮游動物爲食。這些沙丁魚喜歡全部聚在一起原地打轉,自以為這樣可以比較安全。殊不知,在前方等待牠們的卻是一群獵食大軍,包括海豚、劍魚、鲨魚、海豹和鲸魚。

股票修正是股市循環的一部分,但如果大盤沒有跌,但是資金從一個族群轉移到另一個族群,就可以視為”資金輪轉”。2019Q4資金明顯流出雲端股,然而半導體與生技族群表現相當亮眼。只要沙丁魚集團夠肥美,鯊魚就不會放過飽餐一頓的機會。所以雲端股的股價漲幅過高,就容易再引發一次資金輪動。而漲幅過高的定義可以參考上面”合理報酬約39.5%”的論述。2019年7月參考Saul的Portfolio收益高達77%,美股軍師88%,還有許多人平均都有超過70%的收益。那自然就會吸引Hedge Fund的注意。引發雲端股中期修正的不是Barron的報導、也不是Recession的疑慮造成的,是暴漲的股價自己造成的。

我期待未來雲端股逐漸成熟,許多股票市值也擴大到10B以上,股價波動逐漸降低,股價回歸理性。若又來到了10月的修正週期,或許下修幅度不會像2019Q4這麼大了。

如何分散風險,同時增加獲利機會?

以最近六個月的類股表現來看,雲端股CLOU的獲利僅0.42%,是倒數第二名。而表現最好的是半導體類股SOXX,上漲26%,中國網路概念KWEB上漲22%。所以資金只在雲端股內分散,其實並無法有效避險,更無法掌握半導體與中國網路上漲的機會。這是我今年選股過於集中單一族群的缺點,所以涉入下面幾個領域的研究是必要的課題:

- 5G的題材 (FIVG) – QCOM, QRVO, SWKS, XLNX

- 半導體 (SOXX) – ASML, AMAT, LRCX, NVDA, AMD, MU

- 生技&基因技術 (ARKG) – ADPT, CRSP, GH, EXAS, VCYT, NVCR

- 太陽能 (TAN) – ENPH, SEDG

- 中國網路(KWEB) – 只買ETF,不買個股

投資SaaS其實就是投資Momentum,把錢放在動能最強的股票上,而動能強弱是透過比較得知的。透過定期(每周或每月)的類股表現排行(Relative Strength),把資金重新分配。透過這樣的SOP設計,應該可以大幅改善被”資金輪轉”而持股下跌的風險。

如何改善出場策略來保護資產?

避開中期修正是投資中很重要的一環,尤其是當標的都是High Beta,下修的風險高達30~50%。當股票下跌30%,則需要上漲42.9%才能回到起跌點。當股票下跌50%,則需要上漲100%才能回到起跌。我定義”成功的出場策略“是跌幅減半,也就是說股票中期修正40%,大約下跌10~12%時就已經出場,從低點反彈13~16%(高點的8~10%)以前就已經重新進場。完成以上操作就能夠避開20%的下跌。但是困難度相當高,因為要完成2次交易的正確timing。而在一個上漲趨勢中,下跌到季線是買點,而Beta高的股票回檔很容易超過12%,而且應該是買點不是停損點。這樣的投資矛盾,讓出場策略增添許多難度。

出場策略需要更細膩的分析。目前初步的想法是規劃加入情境分析、季報應對、風險報酬比與統計預測等四種面向研究,然後依照個股狀況下決策:

- 情境分析 – 因消息面影響股價下跌,例如中美貿易談判、總統大選、美聯儲利率決策、產經數據公布、地緣政治等等。有些與基本面無關卻造成股價下跌是買進機會,有些基本面惡化則是賣出的訊號。而正確的判斷能力需仰賴大量的閱讀與邏輯思考,避免盲從大眾媒體或討論社群的觀點,需以公司角度來思考影響層面,最後再以股價佐證。

- 季報應對 – 股價因季報公布產生的下跌是最難以”策略反應”的。觀察過去的季報公布,因為超越華爾街預估已經是成長股”必要”條件,所以發布季報後大漲的機率比下跌的機率小。最簡單的策略是季報前減碼以減低曝險。季報後1周的交易具有相當重要的指標性,會影響一整季的股價表現。所以設立明確的停損很重要,要立即脫手被華爾街拋售的股票,即使你沒有看到基本面上的問題,顯然其他人已經看到了。

- 風險報酬比 – 透過基本面/技術面分析,了解個股估值、關鍵價位、潛在上漲空間、成本區、停損位置等等,你可以了解持股目前的”風險報酬比”。而此數字應該是連續性的被計算的。當股票基期低,正完成VCP或是W底,應該使用較長的周期(周線)來看待,思考未來一年上漲空間,設定底部的停損位置也相對較大。當股票持續創高,越來越接近預估的上漲目標,即可用較短的週期(日線)來看待,設定較接近的停利/停損點。

- 統計預測 – 透過歷史經驗來預測趨勢的時間長度與幅度。因為根據研究,上漲/下跌趨勢的時間與幅度是”常態分佈”的。例如:95%的中期修正超過14天,98%的修正幅度為前波上漲的20%。這也是許多技術分析、形態學的基礎。就好像保險業透過人口平均壽命來精算保險費。如果你可以知道趨勢持續或終止的機率,就不會在一個趨勢末期還放大持股風險。

2020最不想看見的黑天鵝?

2020年初美國股市正處於完美的投資環境,所有政治上的風險與壓力都已降低,利率仍在低位、就業率高、民間消費強勁、通膨在目標值內、科技軟體創新持續領先世界,目前Recession在2020幾乎不可能發生。川普在競選過程會持續放出利多,讓股市成為他偉大的政績之一。若要改變這樣的市場氛圍,必定發生相當意外的事件。而我認為華爾街最不想看見的就是川普落選。而第二名則是超乎預期的通膨數字,這將引發升息,對股市造成負面影響。

- 川普落選

- 美國通貨膨脹超乎預期(超出3%)

- 中國2020GDP成長跌破5.5%

- 戰爭

- 美國發生重大傷亡的天災/傳染病/恐怖攻擊

最少需要花多少時間投入分析/交易?

新的一年我期待認真的股市研究可以帶來美好的回報,而研究股市/股票是我的興趣,所以每天花8小時以上也不嫌累。但最近因為與朋友聊,而並不是每個人都能夠花這麼多時間研究。所以我在想,如果要照顧好一個10檔股票的Portfolio,並達到打敗Nasdaq指數的穩定績效,平時最少需要花多少時間投入?而最重要的事是什麼?

一周2小時,閱讀別人整理的股票分析,設定下周交易計畫

市場上大部分的時間,好股票會自己照顧自己。你可以在tradingview上,紀錄自己的交易與買賣原因、更新停利/停損/加碼/減碼等位置。設定好股價Alert,當股價來到停損,或是大跌時,才需要”即時”了解發生什麼事。在SeekingAlpha設定Portfolio內容,一周閱讀一次股票新聞與分析。也可以到Fool.com討論區,挖到更多的分析,並形成自己的投資想法。唯一比較忙碌的時間是季報公佈時,每間公司大概花2小時即時閱讀季報,整理重要的觀察數據,寫下自己的看法後,再參考討論區其他人的想法,形成投資決策。

但是當大盤/股票在剛跌破重要的價位,或進行中期修正時,需要花更多的時間。

每天30分鐘(含周末共一周4小時),管理風險

股票在修正時通常速度較快,波動較大。在還沒決定出場前,需要每天關注股價動態、停損設定會更接近,並隨時準備動作,直到股價脫離危險或是決定出場。此時最重要的工作是風險管理,避開重大損失,並在時機良好時即時進場。

其實投資人不需要看盤,投資也會更理性,只是我目前還做不到,只能慢慢減少。以上的看法,並不是在講投資很簡單或如何輕鬆打敗大盤。相反的,投資是很需要紀律的副業,需要反覆練習與思考。在最大效率的時間運用上,即使上班族或學生也可以做。只是你願不願意而已。