輝達財報後的詭異崩跌,S&P500 一天內從6770 下殺到 6553 點

2025 年 11 月 20 日,市場迎來了萬眾矚目的輝達(NVDA)財報。業績一如既往地優於預期,盤後期貨噴出。隔日開盤,S&P 500 指數(SPX)在樂觀情緒中衝上歷史新高 6770 點。

然而,就在所有人都認為年底行情(Santa Rally)提前啟動時,市場卻突然變臉。在接下來的短短幾個小時交易內,指數從高點無情地向下摜壓,一路殺到最低 6553 點,跌幅 216 點(3.21%)。

基本面分析師試圖尋找解釋:「是利多出盡?還是對 2026 年資本支出的擔憂?FED 12月降息的機率降低?」但在量化交易者的眼中,這場崩跌與基本面幾乎無關。這是一場完美的市場微結構風暴。

這場崩跌發生在 11 月的月選擇權結算周(OPEX Week)。當指數跌破關鍵點位後,市場迅速切換進入了「負 Gamma」區域。搭配即將結算的月選擇權大量OI,Vanna 效應發揮了!

在這種環境下,市場的穩定機制失效,取而代之的是助漲助跌的機械式洪流。要看懂這場從創高到崩跌的戲碼,光看 Delta 是不夠的,我們必須深入選擇權定價模型的核心,探討掌管時間與波動率的二階希臘字母——Charm 與 Vanna,以及它們如何引發毀滅性的 Vanna Crash。

透視造市商(Dealer)的底牌

一切市場微結構的分析,都必須從最大的玩家—造市商(Market Makers / Dealers)的倉位與避險行為開始。他們不是在賭博,而是在經營一家「風險中立」的保險公司。

1. Dealer 的常態倉位結構

客戶行為決定了 Dealer 的倉位結構,通常Dealer手上同時擁有較多「Short Put」+ 較少「Long Call」。

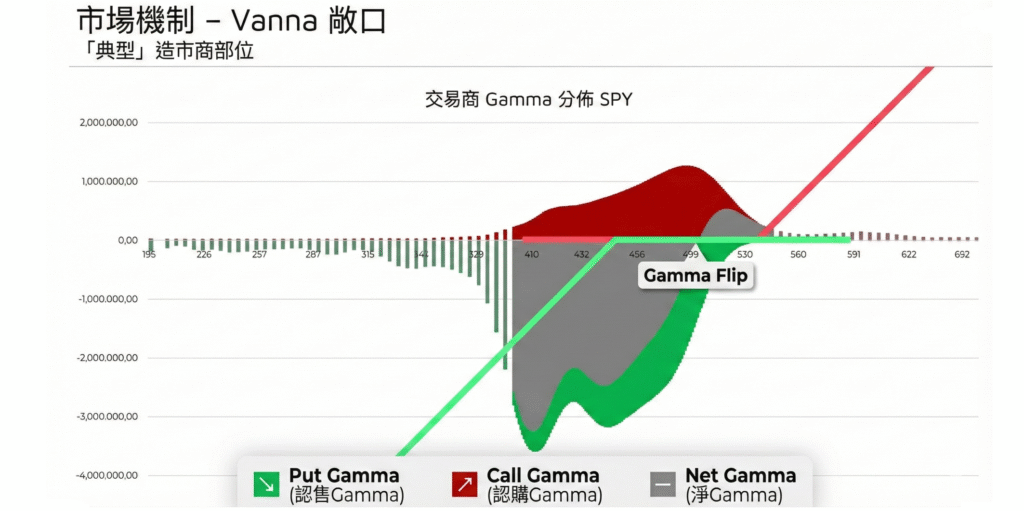

這張圖表展示了SPY選擇權造市商典型的Gamma 分佈結構,解釋了市場在不同價位下的反應機制:

- Gamma Flip(翻轉點):Net Gamma均衡的位置,這是市場穩定性的分水嶺。

- 左側灰/綠色區(負 Gamma):造市商通常是賣權的賣方(Short Put)。當股價跌入此區,負 Gamma 效應迫使造市商在下跌時追價賣出(順勢做空)以避險,反彈也快速回補空單。這會放大漲跌幅。

- 右側紅色區(正 Gamma):造市商持有買權部位。在此區間,造市商必須高出低進(逆勢操作),這能吸收波動,使市場走勢相對平穩。

為什麼SPY Dealer 是「Short Put」?

- 客戶行為:大型機構或散戶手中持有股票多頭部位,為了怕崩盤,他們會買入賣權(Buy Put) 來做保險(Hedge)。

- Dealer 行為:既然客戶要買,Dealer 就必須賣給他們。因此 Dealer 手上累積了大量的 Short Put 部位。

- 後果:這造成了您在圖左側看到的巨大「負 Gamma(綠/灰色深谷)」。這也是為什麼下跌時波動率容易放大(Vanna Crash 的主因)。

為什麼SPY Dealer 是「Long Call」?

- 客戶行為:投資人持有股票時,常會使用「掩護性買權策略(Covered Call)」來賺取權利金收益。也就是客戶會賣出買權(Sell Call)。

- Dealer 行為:既然客戶要賣,Dealer 就會買入這些買權。因此 Dealer 手上會持有 Long Call 部位。

- 後果:這造成了您在第二張圖右側看到的「正 Gamma(紅色山丘)」。這也是為什麼上漲時,Dealer 的避險行為(高出低進)往往會讓市場波動變小、走勢變緩慢(Grind up)。

SPY Dealer 的典型庫存是:Short OTM Put(下方) + Long OTM Call(上方)。 這種結構解釋了為什麼股市通常呈現「緩漲(Long Call 正 Gamma 壓抑波動)」與「急跌(Short Put 負 Gamma 助跌)」的特性。不同標的的選擇權擁有不同Gamma Exposure狀態。本篇所討論的集中於大盤指數型的選擇權。

2. 避險的天平:動態對沖 (Dynamic Hedging)

Dealer 的核心目標是保持「Delta Neutral」(Delta 中性)。這迫使他們必須在期貨市場(如 ES Futures)進行持續性的部位對沖操作:

Dealer 的 Short Put (賣出賣權) 部位,屬性:看多(Bullish, 正 Delta)。

- 對沖動作:必須在期貨市場「做空 (Short Futures)」。

- 如果SPX下降、Put 的價值上升、Short Put 的 Delta 上升,Dealer賣出期貨空單來降低Delta。

- 如果SPX上漲、Put 的價值下降、Short Put 的 Delta 下降,Dealer平倉部分期貨空單來增加Delta。

Dealer 的 Long Call (賣出買權) 部位,屬性:看多(Bullish, 正 Delta)。

- 對沖動作:必須在期貨市場「做空 (Short Futures)」。

- 如果SPX上漲、Call的價值上升、Delta上升,Dealer賣出期貨空單來降低Delta。

- 如果SPX下跌、Call的價值下降、Delta下降,Dealer平倉部分期貨空單來增加Delta。

理解了這個「天平」,我們就能進入影響天平傾斜的關鍵參數。

解構希臘字母:從 Delta 到 Charm 與 Vanna

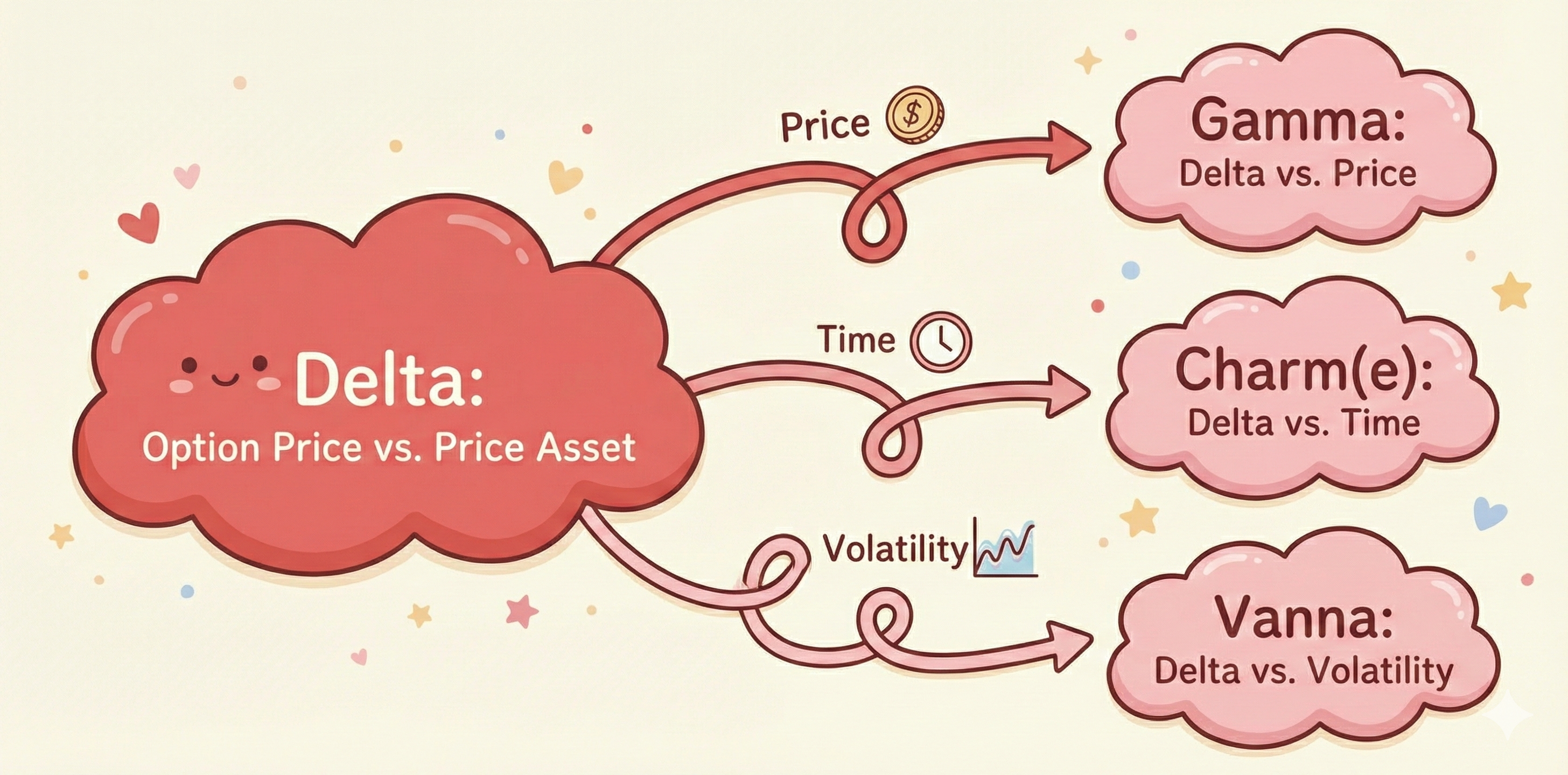

選擇權的風險參數並非靜態,它們是動態變化的。如同下圖所示,Delta 是核心,反映了選擇權價格對標的資產價格的敏感度。但 Delta 本身也會受到其他因素影響而改變,這就是所謂的「二階希臘字母」。

(圖片說明:Delta 是選擇權價格對資產價格的敏感度。而 Gamma、Charm 和 Vanna 則是描述 Delta 如何隨著價格、時間和波動率的變化而變化。)

1. Charm(時間的魔法):Delta 對「時間」的敏感度

- 定義:Delta / Time。描述隨著時間流逝,Delta 如何變化。

- OPEX 週的機制: 隨著週五結算日逼近,時間價值加速衰減(Theta Burn)。對於價外(OTM)的 Put 和 Call 來說,它們變成廢紙的機率大增,因此它們的 Delta 會加速趨近於 0。

- 市場影響(支撐力):

- 對於 Dealer 的 Short Put 部位:隨著時間流逝,Put Delta 變小。Dealer 發現原本用來避險的「期貨空單」太多了(Over-hedged)。

- 動作: 每天被迫平倉期貨空單。

- 這形成了一股自然的、被動的買盤支撐,這就是為什麼結算週通常「易漲難跌」的基礎原因。

2. Vanna(波動率的引擎):Delta 對「波動率」的敏感度

要理解 Vanna 的作用,需要理解波動率變化對選擇權Delta的影響。

| IV 變化 | 意義 (像時鐘) | 選擇權機率變化 | Delta 如何反應 | Vanna 的避險影響 (對於 Market Maker) |

| IV 上升 | 就像時鐘多了時間,結果範圍變寬 | 價外 (OTM) 選擇權有更高的機率變成價內。 | OTM 選擇權的 Delta 增加 (對價格更敏感)。 | 可能增加經紀商的避險需求。 |

| IV 下降 | 就像時鐘少了時間,結果範圍變窄 | 價外 (OTM) 選擇權有更低的機率變成價內。 | OTM 選擇權的 Delta 下降 (對價格較不敏感)。 | 可能減少經紀商的避險需求。 |

- 定義:Delta / IV。描述當隱含波動率(IV, 常以 VIX 為觀察指標)變化時,Delta 如何變化。

- OPEX 週的機制: 這是最關鍵的變數。在臨近到期時,選擇權對波動率的變化極度敏感。VIX 的一點點跳動,都能讓 Delta 出現劇烈變化,迫使 Dealer 大規模調整期貨倉位。

- 市場影響: Vanna 是雙面刃,它既能創造瘋狂的上漲(Rally),也能引發毀滅性的崩跌(Crash)。

為何 Vanna 效應在接近 OPEX 時會增強?

Vanna 效應在 OPEX Week(結算週)最強,這牽涉到剩餘時間與未平倉量(Open Interest):

A. 剩餘時間:Vanna 對到期日的敏感度

Vanna 不是一個常數。對於價外(OTM)選擇權來說,隨著到期日(Expiration)越近,Vanna 的數值會越大(Delta對VIX的敏感度變高)。

- 遠期選擇權(還有半年): VIX 變動 1%,對 Delta 的影響很小。

- 近期選擇權(剩 3-5 天,即 OPEX Week): VIX 變動 1%,對 Delta 的影響 巨大。因為時間不夠了,波動率一降,那個價外 Put 基本上就快速歸零,Dealer 解除避險的速度會最快。

B. 籌碼結構:OI 的極大值

Vanna Flow 的公式是:Vanna X Open Interest。

- 每個月的 月度選擇權(Monthly OPEX) 擁有全市場最大的未平倉合約(Open Interest)。

- 當這堆巨大的 OI 進入「Vanna 敏感度最高」的結算週時,乘數效應(Multiplier Effect) 會讓當週的 Vanna Flow 變成洪水猛獸。

結論:Charm 是純粹看「時間流逝」;Vanna 是看「波動率變化」+ 剩餘時間 + Open Interest (未平倉量)。但這兩者的 爆發期 剛好重疊,都在 OPEX Week 達到巔峰。 這也是為什麼我們說月底行情是 “Vanna & Charm Rally” 的雙重奏,缺一不可。

完整定義各種 Vanna 效應

「因為 VIX 下跌導致 Dealer 平倉避險空單」這就是 Vanna 效應。

Vanna Rally,是指在 正Gamma 環境下,隨著 VIX (隱含波動率) 下滑,導致 Dealer 手中 Short Put 的 Delta 絕對值縮減,進而被迫減碼期貨避險空單,所形成的助漲效應。這通常發生在 OPEX 週 (結算週),因為此時擁有全月最高的 OI (未平倉量),且 Vanna 對波動率的敏感度達到巔峰。此外,這通常伴隨著 Charm (時間價值流失) 的買盤,兩者疊加形成了月底強勁的支撐力道。股市表現會緩步上漲,像是搭乘手扶梯一樣。

Vanna Squeeze (軋空),是指在 負Gamma 環境下,隨著 VIX (隱含波動率) 下滑,導致 Dealer 手中 Short Put 的 Delta 絕對值縮減,進而被迫減碼期貨避險空單,所形成的助漲效應。這個 Vanna 效應會被 負Gamma 所「放大 (Amplify)」,從而形成正向循環: Dealer 平倉期貨空單 > 推升大盤上漲 > 市場更樂觀,VIX 再跌 > 觸發更多 Vanna 買盤。

Vanna Crash,指的是在 負Gamma 的環境下,隨著 VIX (隱含波動率) 上升,價外 Put 突然間有了被履約的可能。其 Delta 的負值會瞬間變大。Dealer 的 Short Put 部位(看多部位)突然變得「嚴重做多 (Over-long)」。Dealer 為了補足避險缺口不計代價地加碼放空期貨。從而形成死亡螺旋: Dealer 被迫加空 > 大盤再殺一波 > 市場更恐慌,VIX 飆更高 > Put Delta 更負 Dealer 需要賣更多期貨。

實戰矩陣:四種 Gamma 與 Vanna 的情境組合

為了更清晰地應用上述理論,我們將市場狀態簡化為一個四象限矩陣。您當下的交易策略,應取決於市場落在哪個象限。

| 情境 | Gamma | VIX | 市場現象 | 微結構機制解析 |

| 溫和上漲 (Vanna Rally) | 正Gamma | 下跌 | 緩步墊高、低波動上漲 | 穩定 + 助推: 正 Gamma 抑制了大幅波動,而 VIX 下跌帶來的 Vanna 買盤(Dealer 回補空單)像手扶梯一樣,穩定地將指數推高。這是最舒服的多頭行情。 |

| 震盪盤整 (Gamma Pinning) | 正Gamma | 上升 | 區間狹幅震盪、黏滯 | 力量抵銷:大盤下跌導致 VIX 上升,導致 Vanna 賣壓(Dealer 需加空),但正 Gamma 在指數下跌時會引發 Dealer 買入。兩股力量互相拉扯,導致行情膠著,方向不明。 |

| 暴力軋空 (Vanna Squeeze) | 負Gamma | 下跌 | 直線噴出、急漲 | 雙重助燃: 市場處於不穩定的負 Gamma 狀態(Dealer 追漲),此時若 VIX 意外回落,Vanna 的回補買盤會成了點火的汽油。兩者疊加形成暴力的軋空行情。 |

| 流動性崩潰 (Vanna Crash) | 負Gamma | 上升 | 自由落體、真空下殺 | 雙重助殺: 這是最危險的象限。負 Gamma 迫使 Dealer 在下跌時追賣期貨,而 VIX 飆升引發 Vanna Crash,迫使 Dealer 賣出更多期貨。市場流動性瞬間枯竭,出現恐慌性崩跌。 |

訊號判讀:VIX 不是水晶球,而是測謊機

在理解了 Vanna 的運作機制後,實戰中我們該如何觀察波動率或VIX指數?

許多短線交易者試圖在 1 分鐘圖(Micro-structure)上尋找「VIX 先動,價格後動」的時間差來進行套利,這通常是徒勞的。因為在現代市場中,選擇權價格(決定 VIX)與期貨價格(決定 SPX)是透過 Put-Call Parity(買權賣權平價理論) 數學鎖定的。高頻交易(HFT)演算法會在毫秒級別抹平所有套利空間,導致在肉眼看來,兩者幾乎是同步的。因此,VIX 的真正價值不在於預判「下一根 K 線怎麼走」,而在行情確認。我們觀察的不是同步性,而是「相關性的破裂」。以下是 VIX 作為「行情測謊機」的兩種關鍵異常狀態:

1. 黏性 (Stickiness):預判「假突破」

這是在多頭陷阱中最常見的訊號,也是 Vanna Rally 失效的徵兆。

- 情境: SPX 往上拉升創新高,照理說市場恐慌消退,VIX 應該要同步下跌。

- 異常訊號: SPX 雖然漲了,但 VIX 卻呈現「橫盤」甚至「微微翹起」(拒絕下跌)。

- 微結構解讀: 這代表「價格雖然漲了,但避險需求(買 Put)並沒有減少」。這暗示大資金並不相信這波上漲,正在趁高檔買入保險。

- 後果: 由於 VIX 沒有下跌,隱含波動率未發生 Crush,Put 的 Delta 沒有縮減,Dealer 不需要買回期貨。Vanna Rally 引擎未啟動,這種上漲通常是虛的,價格隨後極易回落。

2. 背離 (Divergence):預判「轉折點」

這是摸底(Bottom Fishing)時勝率最高的訊號。

- 情境: SPX 破底創新低,照理說市場應該更恐慌,VIX 應該創新高。

- 異常訊號: SPX 創了新低,但 VIX 卻沒有創新高(Lower High)。

- 微結構解讀: 這代表「價格雖然跌了,但市場恐慌情緒已經到了極限,沒有人願意追價買 Put 了」。

- 後果: Put 的隱含波動率開始回落,觸發 Vanna 買盤(Dealer 平倉期貨空單)> 市場見底反彈。

3. 定義物理環境:阻力係數

與其說 VIX 預測方向,不如說 VIX 決定了價格移動的「物理環境(阻力係數)」:

- 低 VIX (<12) = 黏滯液體: Dealer 處於正 Gamma。價格像在糖漿中移動,很難大跌,但也漲得慢。除非有 Vanna 慢慢推,否則多為區間震盪。

- 高 VIX (>25) = 真空狀態: Dealer 處於負 Gamma。價格像在真空中移動,沒有阻力。一點點買盤就能讓價格飛天(Vanna Squeeze),一點點賣壓就能讓價格跳水(Vanna Crash)。

【實戰操作檢核表】

不要在 1 分鐘圖上盯著 VIX 做極短線,正確的用法是看著 SPX 的走勢,用眼角餘光確認 VIX 是否「確認行情」:

| SPX 走勢 | VIX 狀態 | 訊號解讀 | Vanna 狀態 | 操作建議 |

| 上漲 | 下跌 | 真上漲 | Vanna 助攻 | ✅ 抱單 (Hold) |

| 上漲 | 黏住/不跌 | 假突破 | 引擎未發動 | ⚠️ 停利或反手 (Fade) |

| 下跌 | 上漲 | 真下跌 | Vanna 助燃 | 放空或空手 |

| 下跌 | 不漲/背離 | 賣壓竭盡 | Vanna 啟動點 | 🎯 準備搶反彈 (Buy) |

結論與警示:看懂「隱形的手」,是為了知道何時該縮手

回顧 2025 年 11 月這場驚心動魄的行情,我們再次見證了微結構的力量。理解 Dealer 的避險行為,以及 Vanna 與 Charm 如何運作,就像是看見了推動市場那隻**「隱形的手」**。在選擇權成交量爆炸性成長的當下,Vanna 效應不再是教科書上的理論,而是市場不可逆轉的物理定律。

然而,「看懂」並不代表要「參與」。

正因為我們深刻理解了在 負 Gamma 環境下,Vanna 效應引發的崩跌是何等瘋狂且難以捉摸,我們更該懂得敬畏市場。許多量化研究都一致指出,長期在急漲急跌、高波動的極端市況下頻繁交易,往往是散戶虧損的主因。因此,當市場進入「流動性崩潰」的劇本時,最佳的策略往往不是試圖火中取栗,而是降低交易頻率,甚至完全避免交易。

反之,正 Gamma 環境 才是我們的主戰場。在那裡,Vanna 效應傾向讓股市呈現緩步墊高或波動收斂,走勢穩定且可預測。這才是勝率最高、最適合您**增加風險敞口(Increase Risk Exposure)**的時機。

給投資人的最終建議: 特別是在 OPEX 週,請密切監控 Gamma 的狀態(正或負)以及 VIX 的動態。

- 如果是 負 Gamma + VIX 飆升:請忍住接刀的衝動,保留現金。

- 進場訊號: 唯有耐心等待 VIX 出現明確的**「觸頂回落」或「背離」**訊號,確認 Vanna 的惡性循環被打破後,才是安全的進場時機。

在這個充滿演算法的叢林裡,理解數學不是為了跟機器人比快,而是為了避開它們踐踏過的草地,並在風平浪靜時搭上順風車。