全球貿易格局在川普總統提出的「新全球貿易秩序」下,正式引爆全球股災。對於股市投資人來說,最壞的情況可能遠超乎想像。目前,美股已因川普政府於 2025 年 4 月初宣布全面性的「對等關稅」而遭受重創。 標普 500 指數和那斯達克指數經歷了自 2020 年疫情爆發以來最糟糕的一週,那斯達克指數更跌入熊市 。道瓊工業指數也暴跌數千點,創下歷史上單日最大跌幅之一 。

先前市場普遍低估影響,但在4月2日後開始進行”經濟衰退”重估。JP Morgan預估美國第三季與第四季GDP將出現衰退。投資人有必要再度審視川普團隊關稅政策背後的「新全球貿易秩序」理念。並調整相對應的投資對策。

理解「新全球貿易秩序」

從本質上講,這項倡議旨在透過大幅調整現有的國際貿易體系,以實現其核心目標:重振美國國內產業、減少貿易逆差,並加強國家經濟安全 。這項新貿易策略的主要工具是普遍性關稅以及針對特定貿易夥伴的「對等關稅」。

不妨這樣想:川普團隊認為,目前的全球貿易體系對美國不公平,導致巨大的貿易失衡和美國製造業的衰落 。他們的策略,正如財經顧問史蒂芬·米蘭(Stephen Miran)等顧問所概述的那樣,核心思想基於米蘭撰寫的《重塑全球貿易體系的使用者指南》(A User’s Guide to Restructuring the Global Trading System),其中包含透過積極手段將製造業帶回美國 。

該計畫似乎分階段展開:

- 初始關稅衝擊: 預計將出現一段時間,對盟友和敵人都廣泛徵收高關稅。這被視為在未來談判中獲得籌碼的一種方式。

- 「對等」關稅: 長期目標是建立一個公平的競爭環境,讓各國面臨與其對美國徵收的關稅相當的關稅。目標是獎勵採取公平貿易行為的國家,並懲罰那些美國認為貿易行為不公平的國家。

- 潛在的貨幣調整: 有人猜測未來可能會達成一項協議,可能被稱為「海湖莊園協議」(Mar-a-Lago Accord),旨在削弱美元,同時維持其儲備貨幣的地位。這可能涉及其他國家將其貨幣與美元掛鉤。

經濟影響:準備迎接衝擊

這種新方法預計將對美國經濟產生重大影響,這些因素直接影響股市:

- 成長放緩,衰退風險: 許多經濟學家預計,這些關稅將導致物價上漲、消費者支出減少和企業投資意願下降,可能引發經濟放緩甚至衰退 。例如,摩根大通已經預測,由於這些關稅,美國將在 2025 年底前陷入衰退,並導致 GDP 下降。

- 通膨壓力: 進口關稅直接增加了商品成本,這項負擔很可能轉嫁給消費者,導致整體物價上漲 。估計顯示,這些關稅可能會顯著提高通膨率,影響消費者的購買力 。耶魯大學預算實驗室估計,所有 2025 年的關稅將使美國短期內的物價水平上升 2.3%,相當於每個家庭平均損失 3800 美元。

- 就業市場的不確定性: 雖然承諾是將製造業帶回美國,但現實可能更複雜。依賴進口零件的產業可能會面臨更高的成本和競爭力下降的風險,可能導致失業 。其他國家採取的報復性關稅可能會進一步損害美國的出口產業 。

金融市場的審視

以下是這種新的貿易秩序可能如何影響關鍵金融市場:

- 美國國債: 關稅引發的通膨可能會侵蝕美國國債的實際價值 。最初,對經濟前景的擔憂可能會壓低殖利率 ,但持續的通膨和潛在的衰退可能會降低其吸引力。

- 美元: 關稅可能導致美國經濟成長放緩,並降低對美元計價資產的需求,從而削弱美元 。雖然美元走弱理論上可能提振美國出口,但關稅政策的不確定性以及潛在的報復可能會挑戰美元的避險地位。

- 美國股市:前景黯淡? 關稅宣布後的直接反應是負面的,市場出現顯著下跌 。投資人擔心可能出現衰退、通膨上升、企業獲利下降以及國際貿易緊張局勢加劇 。嚴重依賴進口或在全球市場競爭的公司股價可能會受到特別大的影響 。

專家意見與潛在陷阱

專家普遍對此新貿易秩序持謹慎態度。許多人認為,其潛在的缺點大於任何可能的優點 。他們警告說,消費者物價將上漲,美國企業的競爭力將下降,並存在爆發貿易戰的風險 。

實施這項願景並非沒有障礙。預計國際社會將強烈反對並採取報復措施 。面臨成本上升的國內企業和消費者也可能表達他們的擔憂 。對政府利用緊急權力徵收關稅的法律挑戰也可能出現。

投資人該有最壞的打算

具有ESTP特質的川普在面對政策挑戰和市場波動時,可能更傾向於堅持既定策略,專注於行動和短期成果,而非立即調整政策以安撫市場。川普可能不會立即採取措施緩和股市波動。相反,他可能強調政策的長期利益,並將市場下跌視為短期現象。他傾向利用談判手段,對其他國家施加壓力,以達成有利的貿易協議。例如,他曾表示,若其他國家提供有利條件,美國可能降低關稅。但同時面對全球所有貿易夥伴開鍘,恐怕會先將經濟推往失控邊緣。

投行在宣布「對等關稅」後紛紛下調美股預測,並警告可能出現經濟衰退。 摩根大通預計美國將在 2025 年底前陷入衰退。富譽評級(Fitch Ratings)認為,如果目前的關稅率持續下去,許多國家可能會陷入衰退 。美國銀行預計,由於汽車關稅,美國組裝的汽車價格將上漲數千美元,並導致汽車銷量大幅下降 。

分析師普遍預期 2025 年第一季的財報季將充滿挑戰。 由於關稅導致成本上升、需求可能因物價上漲而減弱,以及全球貿易緊張局勢加劇,企業的盈利能力將面臨嚴峻考驗 。科技股尤其受到關注,因為美中之間的關稅戰可能嚴重打擊這個利潤增長的重要引擎 。企業可能無法提供未來指引,引發更多的不確定性。

聯準會降息和企業減稅在短期內可能無法完全挽救美股。 雖然降息可以降低企業的借貸成本並刺激經濟活動,但在通膨壓力高漲的情況下,聯準會的行動空間可能有限 。企業減稅可能有助於提高企業利潤,但如果整體經濟環境惡化,需求疲軟,其效果也將大打折扣。

若要看到美股 V 型反轉,需要正面消息來恢復市場信心。 這可能包括:

- 顯著緩和或撤銷已實施的關稅措施: 這將直接降低企業成本,減輕通膨壓力,並消除部分貿易不確定性。

- 與主要貿易夥伴進行建設性對話: 透過談判而非單邊施壓來解決貿易爭端,重建國際貿易合作。

- 川普宣稱勝利: 衡量企業、民意、股市,川普可能會在壓力下,宣稱已經獲得勝利,並放鬆關稅政策。

- 更明確的降稅時程:應加速推出企業降稅,將關稅的損失與之對沖。

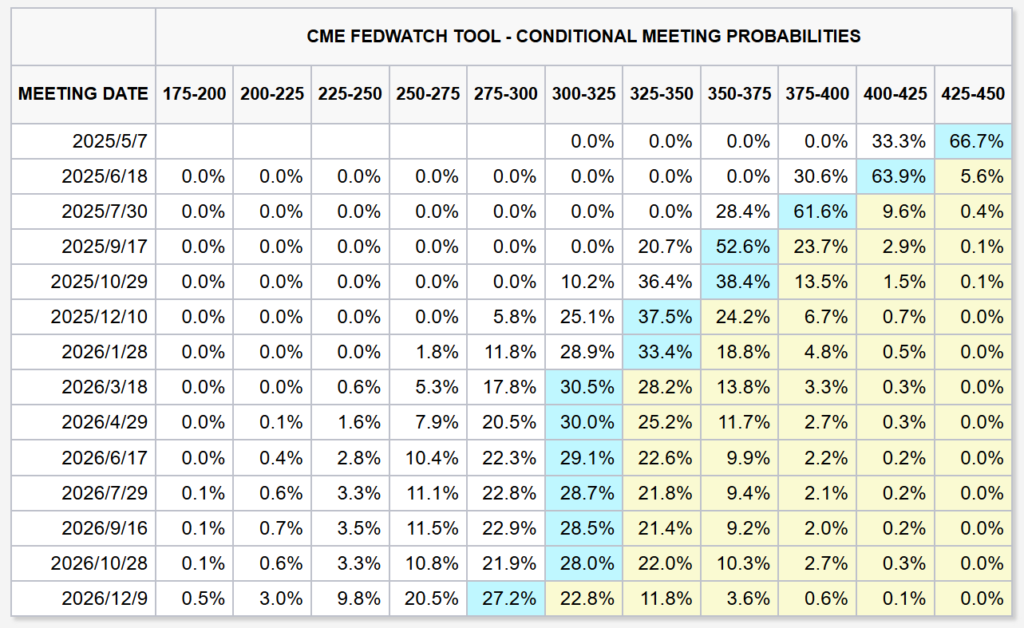

- 提前降息:鮑威爾妥協,承認關稅政策將導致經濟衰退,降低失業優先於通膨目標,提前做出降息。目前市場預期6月份降息,未來降息四次。

市場仍處風暴眼:風險未解,觀望為上策

關稅戰才剛開始,全球貿易的報復與協商過程預計至少將持續一整季。在這段期間內,政策不確定性高漲、企業信心低迷,加上川普政府決策風格反覆無常,將使股市持續處於高波動區間。

市場顯然低估了關稅所帶來的連鎖效應,這不只是成本問題,更牽涉到消費、投資與供應鏈重整。更令人憂心的是,這波下跌中,川普的「人為風險」是關鍵推手,這不是基本面所能消化的短期震盪。

聯準會(Fed)在通膨壓力未解之際,短期內難以發揮「Fed Put」效果,降息救市的空間受限。在這樣的環境下,積極參與市場的風險遠高於潛在報酬。除非是針對長線、評價極具吸引力的標的,否則建議投資人暫時退出戰場,特別是短線波動交易者,更應在場外觀望、等待風向轉變。

相關資料來源

- AP News: Dow drops 1,600 as US stocks lead worldwide sell-off after Trump’s tariffs cause a COVID-like shock.

- AP News: China hits back with 34 percent tariff on U.S. imports as world weighs how to deal with Trump’s hikes.

- Yale Budget Lab: Where We Stand: Fiscal, Economic, and Distributional Effects of All U.S. Tariffs Enacted in 2025 Through April.

- JP Morgan : US tariffs: What’s the impact on global trade and the economy?

- Tax Foundation: Trump Tariffs: The Economic Impact of the Trump Trade War

- Atlantic Council: Experts React: How the World Is Responding to Trump’s “Liberation Day” Tariffs.

- Investopedia: Could Trump’s Tariffs Cause a Worldwide Recession?