美伊衝突下的標普500修復、AI資本支出、獲利主線

一、2026年第一季市場回顧

2026年3月底到4月,美股主要受三個外部因素影響:

- 美伊衝突升溫

- 油價維持高檔

- 通膨預期回升

標普500在3月31日見低點後快速反彈,4月中旬突破7,100點。10年期美債殖利率仍在高檔,市場對2026年降息預期明顯下修。重點是,外部風險雖然放大波動,但沒有改變市場中期主線。

二、這一波反彈的核心判斷

2025年與2026年兩次快速修復,有共同特徵:

- 都由川普政府主導的消息面先製造恐慌

- 市場先快速重定價

- 隨後又因政策預期修正、技術性買盤與基本面支撐而回升

兩次差異:

- 2025年:關稅與貿易戰風險,標普500最大跌幅約21.35%,修復花54個交易日

- 2026年:戰爭、油價、通膨風險,最大跌幅約9.79%,修復只花10個交易日

結論: 3月底到4月初的波動,主要是戰爭、油價、通膨消息面驅動。外部風險通常不會長期主導美股,除非油價持續推升通膨並壓縮聯準會政策空間。接下來市場焦點會回到企業獲利。

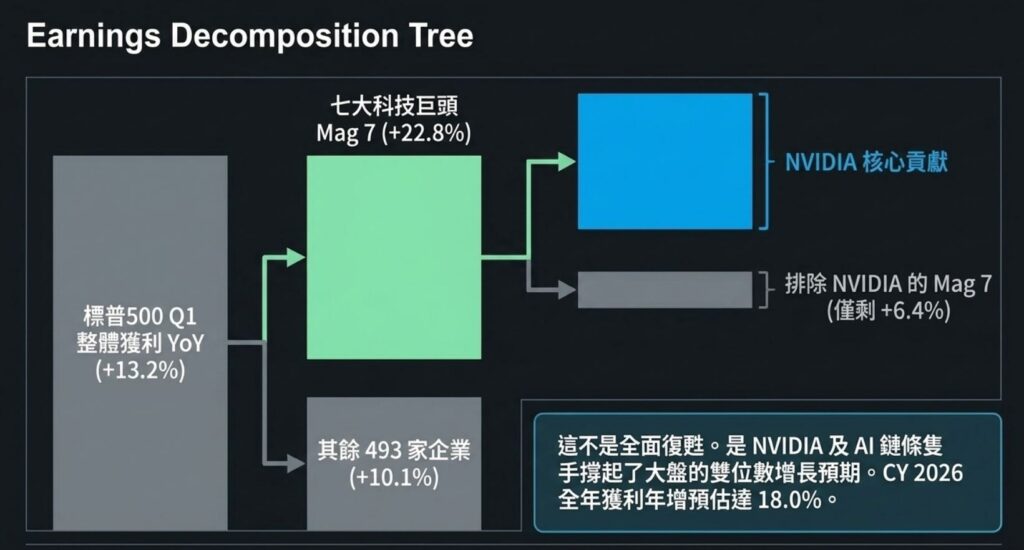

三、2026年Q1獲利:指數強,但貢獻高度集中

FactSet估算:

- S&P 500 Q1獲利年增:13.2%

- S&P 500 Q1營收年增:9.9%

- CY 2026全年獲利年增預估:18.0%

- Q2 / Q3 / Q4 2026獲利年增預估:20.1% / 22.2% / 19.9%

這代表市場不只看好Q1,而是已經在定價全年獲利加速。

但獲利來源很集中:

- Mag 7 Q1獲利年增預估:22.8%

- 其餘493家公司:10.1%

- Mag 7若排除NVIDIA:6.4%

重點很清楚:NVIDIA的獲利太突出,直接把Mag 7與整體指數的獲利增速往上拉。

其他主要貢獻者包括:

- Micron

- Sandisk

- Broadcom

這幾家也都屬於AI供應鏈。結論不是全面復甦,而是AI鏈條帶動指數獲利上修。

四、Q1各板塊獲利預估

| 行業 | 獲利增長預期(YoY) | 營收增長預期(YoY) | 正向盈餘驚喜佔比 |

|---|---|---|---|

| 資訊技術 | +45.0% | +18.0% | 100% |

| 材料 | +24.2% | +8.1% | 100% |

| 通訊服務 | +21.0% | +12.5% | 100% |

| 金融 | +15.1% | +10.2% | 95% |

| 公用事業 | +12.0% | +6.4% | N/A |

| 消費必需品 | +5.5% | +4.8% | 67% |

| 能源 | -0.1% | +4.5% | N/A |

| 醫療保健 | -9.8% | +6.2% | 100% |

| 標普500總計 | +13.2% | +9.9% | 88% |

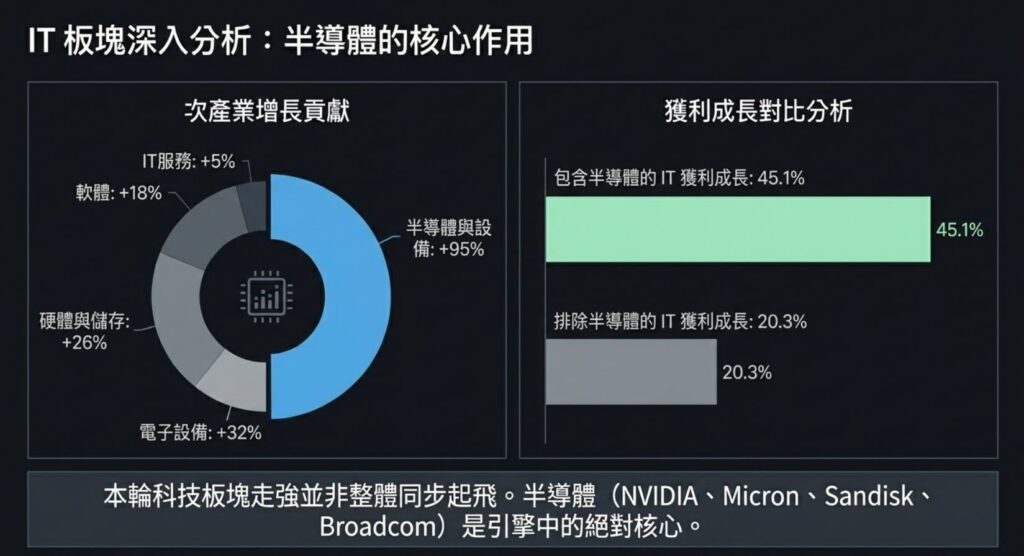

五、半導體是本季最強獲利主線

資訊科技板塊是Q1獲利增長最高的板塊,年增 45.1%。其中六個子產業全部成長,但最強的是:

- Semiconductors & Semiconductor Equipment:+95%

- Electronic Equipment, Instruments & Components:+32%

- Technology Hardware, Storage & Peripherals:+26%

- Software:+18%

- IT Services:+5%

更重要的是,半導體與半導體設備是資訊科技板塊最大的獲利貢獻來源。若排除這個子產業,資訊科技板塊獲利成長會從 45.1% 降到 20.3%。

結論:

- 本輪科技板塊強,不是整體科技同步起飛

- 主因是半導體獲利增長過於突出

- 公司層級看,NVIDIA、Micron、Sandisk、Broadcom構成主要增量

六、半導體估值:不便宜,但機會還在

目前半導體板塊整體估值不低:

- 半導體板塊 Forward P/E:約24–25倍

- 標普500 Forward P/E:約21倍

板塊層級看,估值已反映一部分AI需求與CapEx擴張預期。

但個股差異很大:

- NVIDIA:約20倍上下,獲利上修快,估值未必失控

- ASML:約46倍,估值壓力較高

- TSMC:約28倍

- Micron:約21倍

投資上可分三類看:

- 核心算力龍頭:NVIDIA,屬於高成長對應合理估值

- 設備與高壁壘供應商:基本面強,但估值較高

- 記憶體與部分循環股:若AI需求持續上修,仍有重估空間

結論: 半導體不是全面高估,而是平均不便宜、局部仍可做。關鍵在獲利上修能否持續快過股價上漲。

七、其他值得關注的板塊

材料:主因是金屬與礦業

材料板塊Q1獲利年增 24.2%。主因不是石油,而是:

- 金屬與礦業

- 黃金

- 部分基本金屬

重點不是整個大宗商品鏈全面復甦,而是礦業行情延伸。

金融:大型銀行與消費金融都不弱

金融板塊Q1獲利年增預估,已由 15.0% 上修到 19.7%。

主要EPS beat來自:

- JPMorgan Chase:5.94 vs 5.47

- Citigroup:3.06 vs 2.65

- Bank of America:1.11 vs 1.01

- Morgan Stanley:3.43 vs 3.02

金融板塊內部,Consumer Finance 也是重要亮點,獲利年增約 23%,高於:

- Capital Markets:14%

- Financial Services:11%

- Banks:9%

市場先前擔心 SaaS 壓力外溢到 private credit。近期 PSP 自4月初低點反彈約10%–14%,若不再跌破前低,代表最悲觀定價暫時告一段落。軟體股也有築底跡象。這對金融股原本擔心的信用風險是短期喘息。

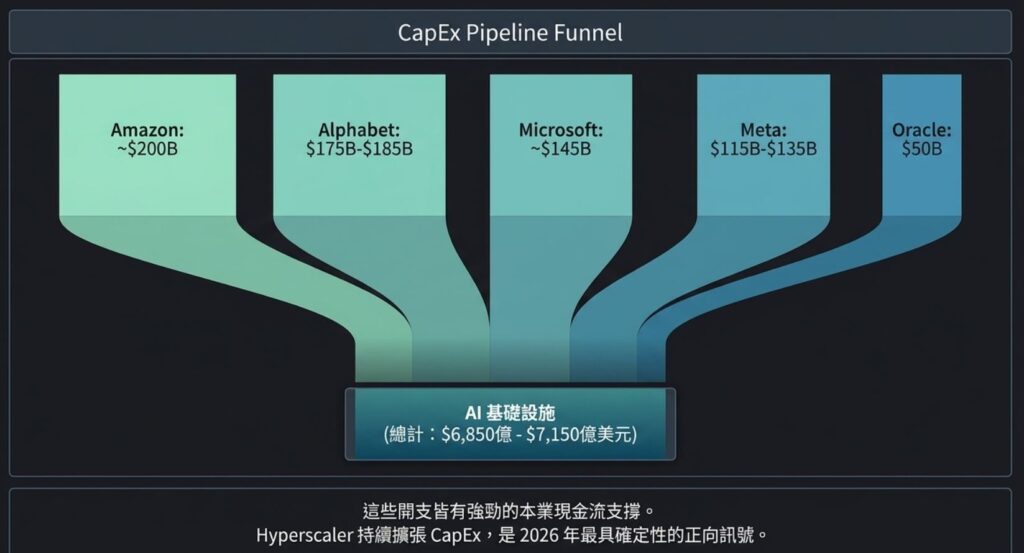

八、AI資本支出仍在加速

AI供應鏈強,不只是因為市場給題材,而是因為科技巨頭還在持續花錢。

2026年AI相關資本支出,若合併:

- Amazon

- Alphabet

- Meta

- Microsoft

- Oracle

總規模約 6,850億至7,150億美元。

個別公司:

| 公司 | 2026年資本支出 | 重點 |

|---|---|---|

| Amazon | 約2,000億 | AWS與AI資料中心擴產維持高檔 |

| Alphabet | 1,750億–1,850億 | AI投資持續加速 |

| Meta | 1,150億–1,350億 | 基建與AI團隊同步擴張 |

| Microsoft | 約1,450億(年化) | GPU與CPU採購維持高強度 |

| Oracle | 500億 | OCI與企業AI基建擴張 |

這些開支目前仍有獲利與現金流支撐:

- Alphabet:AI投資已轉化為業務表現

- Meta:預期2026年營業利益高於2025年

- Oracle:維持FY2026營收670億目標

- Microsoft:Azure與企業AI需求仍強

結論: Hyperscaler大概率會繼續資本支出,持續提供半導體與AI供應鏈養分。這是2026年最有確定性的正向訊號。

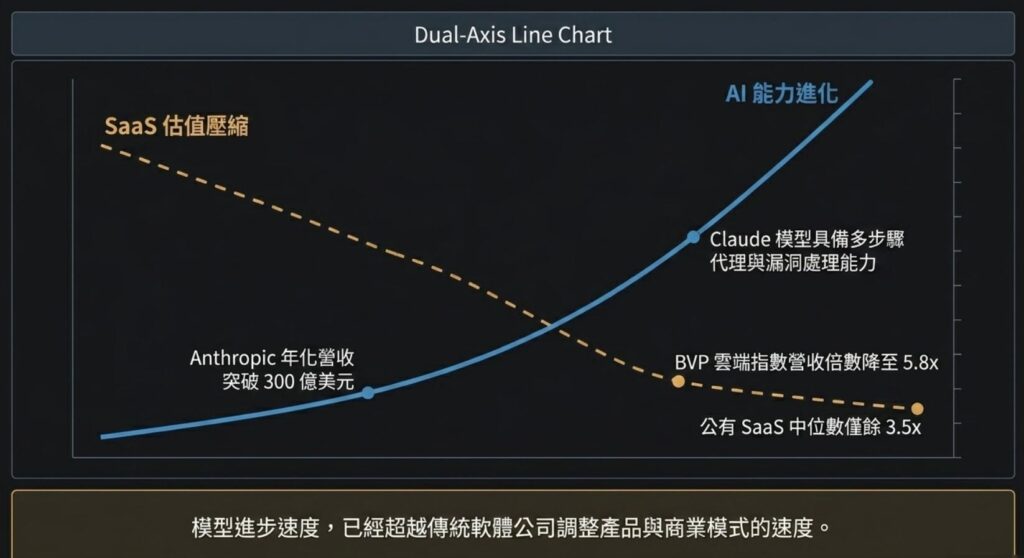

九、AI開始壓縮下游軟體與白領工作

Anthropic商業化很快

Anthropic在2026年4月的 run-rate revenue 已升至約 300億美元。這代表生成式AI已經從資本支出題材,進入真實收入擴張階段。

Agentic AI進展很快

Claude今年持續更新:

- Claude Opus 4.6

- Claude Sonnet 4.6

- Claude Mythos Preview

- Claude Opus 4.7

- Claude Design

重點不是單純更強,而是:

- 程式能力提升

- 長任務執行能力提升

- 多步驟代理能力提升

- 漏洞辨識與利用能力提升

這會壓縮部分軟體產品的功能價值。Mythos尤其值得警惕,因為這代表模型能力正在往更高價值的技術工作下沉。

軟體股估值已下修,但風險未必出清

- BVP Nasdaq Emerging Cloud Index 平均營收倍數:約5.8x

- 公有SaaS中位數 NTM 營收倍數:約3.5x

- 2021年高品質軟體股常見:20x–25x

估值已明顯下降。但問題是模型能力進步速度,可能快於軟體公司調整產品與商業模式的速度。

企業開始把AI效率直接轉成裁員

2026年第一季到4月,已有多家公司直接用AI改善workflow,並伴隨裁員:

- Meta:裁員約8,000人

- Block:裁員超過4,000人

- Snap:裁員約1,000人,AI已生成超過65%的新程式碼

- Amazon:企業端再裁約16,000人

- Dow:裁員約4,500人

最先受壓的是 Junior 人力需求。AI可先完成初稿、測試、除錯、分析與標準化工作,企業自然減少初階職位。

就業市場仍偏弱

- 美國3月失業率:4.3%

- 約39.6萬人退出勞動力市場

- 勞動參與率跌破62%

結論: AI的第二層影響正在擴散到軟體估值、private credit、白領職缺與就業市場。

十、政策環境:從年初的寬鬆預期,回到有限度寬鬆

和2026年年初相比,市場對政策環境的理解已改變。

年初市場原本期待:

- 聯準會降息

- 金融條件轉鬆

現在市場的理解是:

- 2026年聯準會可能不降息

- 油價推升通膨的風險仍未解除

- 10年期美債殖利率仍在高檔

但也不能只看偏緊。另一端仍有支撐:

- 4月至5月退稅可能推出

- 川普面對期中選舉壓力,財政政策傾向偏擴張

結論: 2026年的政策組合更像是:

- 貨幣政策偏保守

- 財政政策偏擴張

所以市場資金環境仍略偏寬鬆,但幅度不大。

十一、目前市場的核心框架

目前最重要的觀察有三點:

- 美伊戰爭不確定性最高時,反而形成底部

- 市場很快回到確定性最高的AI主線

- 現有風險暫時不足以把市場打回4月初前低,除非出現新的黑天鵝

技術面上,不需要FOMO。

把4月初以來最劇烈的14天連漲拿掉不看,市場本質上不是失控急漲,而是沿著微幅向上的斜率穩定墊高。

操作上較合理的方式:

- 不追高

- 等拉回

- 等輪動

- 等更好的風險報酬比

總結

整體來看,這一輪市場修正的底部,出現在美伊戰爭不確定性最高的時點。之後資金迅速回到AI主線。接下來決定市場中期方向的,仍然是企業獲利、Hyperscaler資本支出,以及油價是否再次推升通膨。

- 底部已出現: 最高不確定性反而形成底部。

- 主線明確: AI、半導體、AI供應鏈仍是最強主軸。

- 獲利支撐強: 指數Q1獲利與全年預期都在上修。

- 半導體最強: NVIDIA、Micron、Sandisk、Broadcom是主要增量來源。

- CapEx延續: Hyperscaler與Oracle大概率持續投資AI。

- 資金環境有限度寬鬆: 聯準會偏保守,財政偏擴張。

- 現有風險暫時可控: 除非出現新的黑天鵝。

- 技術面不用FOMO: 市場是緩步墊高,不是失控噴出。

- 持續觀察風險: 油價、通膨、聯準會政策,以及AI對軟體與就業市場的第二層衝擊。