Rocket 是底特律的金融科技平台,核心包括:Rocket Mortgage 的數位房貸、(併入)Redfin 的房仲服務,以及個人理財工具。它以「全線上」體驗為賣點,讓使用者從找房、申貸到結案,一個平台完成。業務分兩路:

- 直客(D2C):APP/網站直接承作貸款

- 夥伴通路:與房仲、企業與獨立經紀人合作導流

憑藉 AI 與大數據(自稱逾 14PB),公司持續優化定價、審件與流程,自動化以降低成本、提升轉換率。

產業面,美國住宅房貸規模龐大、具強烈循環性:低利→再融資爆量;高利→承作量下滑、購屋貸款支撐。2022–2023 升息重擊總量,但 2024 起需求回穩,Rocket 的購屋市占仍成長。趨勢上,房貸數位化已成主流,線上申辦加速滲透,利多具科技優勢的龍頭。

展望政策與利率:通膨降溫後,市場預期 2025–2026 進入降息循環。利率下行通常直接拉動再融資,Bank of America 指出 Rocket 約 10% 再融資市占,屬降息最大受益者之一。近日 30 年房貸利率回落至 ~6.5%,再融資申請已出現反彈;Rocket 的策略是「寒冬擴市占、等待轉折」,一旦利率下探,憑品牌與直客能力,有望率先放量並放大經營槓桿。

Rocket 併購 Redfin 與 Mr. Cooper 的影響

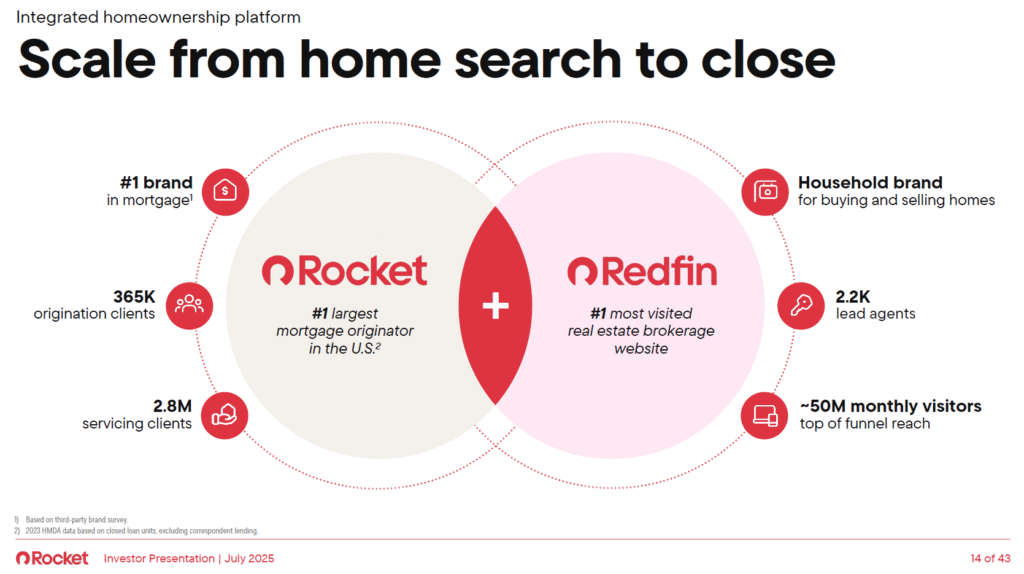

2025 年,Rocket 接連收購 Redfin 與 Mr. Cooper,打造涵蓋「找房-貸款-服務」的完整生態。這兩起併購被視為公司轉型的關鍵里程碑。

Redfin:流量與轉換率提升

Redfin 擁有全美前三的房產搜尋平台(每月近 5,000 萬訪客)與逾 2,000 名經紀人。Rocket 將其網站與自家貸款、過戶服務串連,讓用戶可從找房直接跳轉到貸款申請。交易完成後推出的「Rocket Preferred Pricing」方案,讓 Redfin 客戶貸款享首年利率下降 1% 或最高 $6,000 結費減免。這不僅提升轉換率,也降低獲客成本。管理層預期至 2027 年能創造逾 2 億美元的協同效益,並逐步增加 EPS。

Mr. Cooper:穩定收入與服務飛輪

Mr. Cooper 是全美最大房貸服務商之一,管理近 $8,700 億美元貸款。併入後,Rocket 的服務組合達 2.1 兆美元,約等於全美六分之一房貸。透過結合 Rocket 的高再融資留存率(83%)與 Mr. Cooper 的龐大客戶群,形成「承作-服務-再融資」的循環飛輪。預估每年協同效益約 5 億美元,其中大部分來自成本削減,並可立即增厚加 EPS。這也讓 Rocket 收入結構更平衡,減少對新貸款量的依賴。

兩起併購讓 Rocket 從線上貸款商升級為「全方位房產與金融平台」。Redfin 強化流量與轉單,Mr. Cooper 帶來穩定的服務收入,合計每年協同效應逾 7 億美元。市場普遍正面看待,認為這將提升估值穩定性,不過投資人仍需留意股本稀釋與整合執行風險。

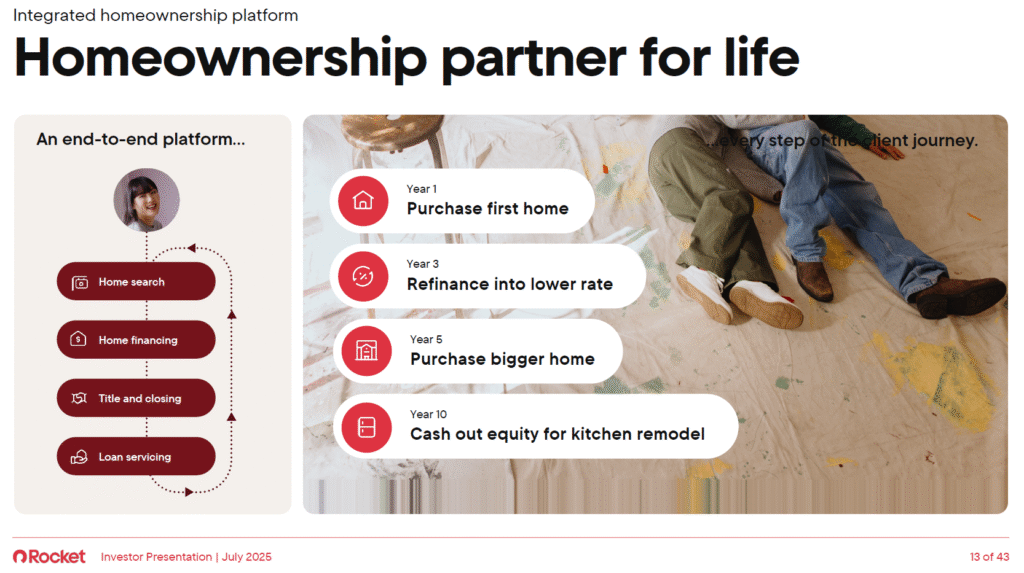

Rocket 客戶組成與營收結構

Rocket 的客戶分為兩大類:一是 直接消費者(D2C),透過 Rocket Mortgage 網站或 App 申請貸款,毛利率最高,曾在再融資潮時貢獻大部分業務。二是 合作通路(Partner Network),來自房仲、建商、獨立經紀人或企業合作轉介,近年利率高企,這一管道佔比上升,但毛利率相對較低。

營收來源主要有三塊:

- 貸款銷售利潤(Gain on Sale)與利息收入:Rocket 多以「發放後快速出售」模式獲利。2025 Q2,直客貸款毛利率約 4.4%,合作通路僅 0.9%,體現直客模式獲利能力較強。

- 貸後服務收入(Servicing Income):Rocket 保留大規模貸款服務權(MSR),每年按貸款本金收取費用,屬穩定經常性收入。這部分也創造再融資機會,Rocket 留存率高達 83%。

- 佣金與其他收入:來自過戶服務、Rocket Homes(與 Redfin 整合後新增仲介佣金)、Rocket Money(訂閱理財服務)等。Redfin 的 12 億美元營收未來也將納入 Rocket 財報。

總體而言,Rocket 收入結構可分為「一次性」的貸款銷售利潤,以及「持續性」的服務與佣金收入。過去以貸款利差為主,但在高利率環境下,服務收入的重要性快速提升。隨 Mr. Cooper 併購完成,服務/手續費比重將大幅提高,使 Rocket 收入更平衡且抗週期。

Rocket 市場競爭分析

美國住宅房貸市場近年快速整合,傳統銀行縮手,非銀貸款商成為主力。

主要競爭者:

- UWM:專注批發通路,以低價策略在經紀人市場壟斷,市佔近 9%,2024 年放款額領先 Rocket。

- 銀行與信用社:如美銀、Chase,仍有一定地位,但市佔縮減。

- 其他非銀業者:如 Pennymac、LoanDepot、CrossCountry 等,走特定利基路線。

- 新興 Fintech:如 SoFi、LendingClub,房貸規模有限,但在年輕客群導流上具潛力。

Rocket 在零售直客市場領先多年,品牌與 App 體驗深得消費者青睞。雖然 UWM 在批發通路市佔壓過 Rocket,但 Rocket 在零售與再融資留存率(83%,遠高於同業 27%)具明顯優勢。2024 年 Rocket 總放款市佔率約 4.8%,購屋貸款市佔更年增 8%。

Rocket 2025 Q2 財報

營收:GAAP 營收 $13.6 億(+4.6% YoY),調整後營收 $13.4 億(+9% YoY),高於華爾街預估 $12.7 億。主要動能來自貸款承作量回升($290 億,+18% YoY)與 Redfin 併購帶來的收入。

獲利:GAAP 淨利 $3,400 萬,因去年有一次性收益,表面年減 81%。調整後淨利 $7,500 萬,EPS $0.04,優於市場預估的 $0.03。EBITDA $1.72 億,利潤率降至 12.8%(去年 18.3%),顯示行銷與收購成本上升,但仍控制在可接受範圍。

毛利率差異:直客渠道毛利率升至 4.4%,貢獻穩定;合作通路則降至 0.9%,反映 UWM 的激烈競爭。服務收入持續穩定,毛利率近 60%,成為營收支柱。

市場反應:雖然 GAAP 盈餘略虧(-0.01 EPS),但因調整後 EPS 打敗預期,市場解讀為「超標財報」。分析師普遍看好 Rocket 已度過獲利低點,隨降息與併購協同,未來盈利有望回升。7/31 財報公布後,RKT 股價收 $16.54,單日大漲 11.98%。隨後數日續漲突破今年高點 $21.38,財報後累計漲幅超過50%。投資人對Rocket重新估值:市場開始用「景氣循環回春+平台型企業」的角度看待Rocket,而非之前的「利率高企下業績承壓」的悲觀預期。

Rocket 2025 Q3 與未來指引

Q3 展望

管理層預期 Q3 調整後營收達 $16.0–17.5 億,中值約 $16.75 億,較去年同期成長 26%,遠高於市場預估的 $15.7 億。這主要來自 Redfin 整季併表 與夏季購屋高峰需求。公司也推出橋接貸款等新產品,強調對夏季房市「充滿信心」。財測公布後,股價盤後即漲逾 5%,次日收漲約 14%。

全年展望

公司未提供明確全年財測,但依推算全年營收可達 約 $60 億,高於華爾街預估的 $58 億,年增約 9%。上半年虧損、下半年預期轉強,全年 EPS 可能小幅轉正。管理層指出,2025 因收購整合與行銷投入,GAAP 盈利壓力仍大,但 Non-GAAP 獲利 下半年有望改善。分析師普遍認為 2025 是「轉折年」,真正爆發點在 2026,隨利率下滑與協同效益發酵,盈利成長動能可望大幅加速。

Rocket 2025 Q2 公司亮點

AI 與效率提升

Rocket 在貸款流程中廣泛導入 AI,本季 AI 工具讓再融資客戶觸達量提升 20%,自動完成 80% 誠意訂金驗證,每年省下 2 萬小時人力。公司還舉辦史上最大黑客松,探索生成式 AI、向量資料庫等應用,凸顯其技術領先文化。

新產品:橋接貸款

6 月推出 Bridge Loan,幫助換屋客戶在舊屋未售前先購新屋,解決市場痛點並增加貸款需求。這項產品提升 Rocket 在購屋端的吸引力與轉換率。

夥伴通路升級

Rocket Pro TPO 平台更新,讓經紀人自助效率提升、外呼依賴降低 20%。新佣金方案吸引逾千家合作夥伴,強化批發市場黏著度。

平台整合

7 月完成 Redfin 併購,立即推出「Rocket Preferred Pricing」,Redfin 用戶貸款享降息或費用減免,轉換率已見提升。同時 Rocket 也為 Mr. Cooper 併購籌資,並簡化股權結構,消除治理疑慮。

Rocket 2025 Q2 法說會要點摘要

併購整合

CEO 表示 Redfin 交易完成是「里程碑」,一個月內已看到購屋漏斗擴大、轉換率提升,交叉銷售成功率超過去年。對 Mr. Cooper 併購,公司已提前發債籌資,協同效益估算逾 5 億美元且可能上修。

市場與競爭

管理層看好下半年房市回溫,內部預期年底前降息兩次、2026 年再降三次。Rocket 強調將靠 Redfin 拓展購屋市佔,但不會陷入價格戰,而是憑直客模式與服務優勢抗衡 UWM。

財務與費用控管

CFO 指出 Q2 已吸收大部分併購相關費用,下半年費用基礎趨穩,讓營收增長更能轉化為利潤。直客利差維持,未來將強化高毛利產品(過戶、保險)支撐毛利率。

貸服業務與對沖策略

管理層強調 Rocket 一直靠高再融資留存率(83%)自然對沖,不打算改變策略。收購 Cooper 後,將專注提升其客戶留存與交叉銷售。

AI 與效率

CEO 描述願景為「無限產能」,AI 已自動化大部分驗證與文件流程,顯著提升單人承作能力。長期目標是在費用平坦的前提下倍增處理量。

政策與監管

對 Fannie/Freddie 是否 IPO,管理層認為短期影響不大,若更市場化反而有利。對 FHFA 的集中度限制,公司仍有空間,並稱降息與去監管若成真將如虎添翼。

華爾街分析師觀點

看多派

- BofA:上調評級至「買入」,目標價 $24(原 $21)。理由是降息週期受惠最大,Redfin 與 Cooper 協同具潛力,估 Rocket 2026 EPS 可達 $1.02。

- BTIG:首次覆蓋即給予「買入」,目標價 $25,稱 Rocket 是「市場重塑者」,盈利數年內可翻倍,認為現階段是催化劑驅動的成長股。

- 德銀:早在收購 Cooper 時即調升評級,看好 EPS 立即增厚,長期估值趨向 18 倍 PE。

中立派

- Jefferies:維持「持有」,目標價從 $11.5 提至 $14,認為短期前景改善但估值已偏高。

- Barclays:調高目標價至 $16,維持「平權」,評估基本面有改善,但股價已漲多,選擇觀望。

華爾街氛圍轉趨樂觀,Rocket 被視為已進入 業績拐點,但目前平均目標價僅$16。若降息與併購案產生實質立好,將帶動更多目標價上修。

政策利多分析

利率每下降 1 個百分點,Rocket 的再融資量可能翻倍。

- 以 Mr. Cooper $8,700 億服務組合計,22%($1,914 億)利率超過 6%。

- 若其中 10%客戶再融資並被 Rocket recapture,新增承作額約 $191 億。

- 依 2.8% 毛利率估算,增收約 $5.3 億,稅前利潤 +$3–4 億,每股盈餘增厚 ~$0.15。

→ 降息 100bps,Rocket 盈利可能提升兩成以上。

去監管利多

- 合規成本下降:每件貸款若省 $100,全年 50 萬件可省 $5,000 萬,EBITDA +3%。

- g-fee 降低:若 FHFA 下調 5 個基點,貸款利率同步下降,Rocket 可增加幾十億承作量,每 10 億 = $2,800 萬收入。

- MBS 發行放寬:可降低融資成本,每年節省數千萬利息。

→ 整體影響規模雖小於降息,但能提升效率與毛利率。

川普政策潛在利多

- GSE 改革/IPO:若 Fannie/Freddie 上市、流程簡化,貸款利率可降 0.2–0.3%,Rocket 承作量增加數%。

- 估值溢價:若市場情緒推升 P/E 由 45x → 50x,按 2026 EPS $1.02,股價潛值可到 $51。

- 減稅與罰款下降:企業稅若降 5%,Rocket 年淨利增 $3,200 萬,EPS +0.016。若監管罰款減半,也有數千萬利多。

綜合情境

最佳情境(2025–26 降息 100bps + GSE IPO + 減稅):

- EPS 可能由 $1.02 → $1.20(YoY 翻倍)。

- PEG 壓低至 0.5、PE 18–20x,股價合理區間 $22–24。

Rocket 獲利能力趨勢

營業利益率(Operating Margin)

- 現在:13.8%

- 2021 高峰:超過 70%

- 解讀:Rocket 在 2021 年低利率環境下迎來大規模再融資潮,利差豐厚、承作量爆炸,帶動營業利益率飆升至 70% 以上。但隨著利率攀升,市場進入低谷,公司營收來源轉換(更多依靠購屋貸款和服務收入),毛利率大幅下降,目前僅剩約 14%。2025年下半處於轉型和恢復階段,從高低落差可以發現Rocket的獲利因為降息與再融資是可以有很大的爆發力。

淨利率(Net Margin)

- 現在:≈ -0%(接近盈虧平衡)

- 2021 高峰:約2.6%

- 解讀:2021 年 Rocket 淨利率因再融資潮與業務高效益而大幅正向。但進入 2022–2024 利率高企後,公司成本上升、成交量下滑,淨利率急劇惡化,部分季度甚至轉虧。現在回升至「接近打平」,說明公司經過成本控管和新收入來源(如服務、Redfin導流),已經走出最差時期,但仍未恢復高盈利。

自由現金流利潤率(FCF Margin)

- 現在:-42.9%

- 2022 高峰:約 +178%

- 解讀:Rocket 的 FCF Margin 會隨放貸量(尤其閉貸款量、貸款售出比例 vs 自己保留比例)、利差毛利率管道(直客 vs 合作經紀/批發通路)、併購與系統投資支出的程度而上下浮動。2022 年 Rocket FCF 極度充裕,因放款後迅速出售、現金回流快,加上業務規模爆炸成長。但近年公司積極收購(Redfin、Mr. Cooper)、派息、再加上市場低迷導致營運現金流承壓,自由現金流大幅轉負。

Rocket PE Ratio與同業比較

| RKT | UWMC | PFSI | LDI | SOFI | LC | |

| 2024 | 91.74 | 42.19 | 10.8 | NM | 70.95 | 38.09 |

| 2025 E. | 94.21 | 33.86 | 11.1 | NM | 86.73 | 16.65 |

| 2026 E. | 30.64 | 15.57 | 8.59 | 27.9 | 50.04 | 12.53 |

| 2027 E. | 21.47 | 11.3 | 7.37 | 14.59 | 34.37 | 9.6 |

RKT 目前的本益比雖高於同業,看似昂貴,但這主要因 2025 盈利基期偏低;隨著 2026–2027 盈利大幅回升,其 P/E 將迅速下降至 20–30 倍區間,估值可望趨近甚至優於 SoFi 等 Fintech 平台,同時明顯高於傳統貸款商(UWMC、PFSI、LC)。換句話說,短期估值偏貴,但若成長落地,Rocket 將從「金融公司」重估為「科技平台股」,長線仍具吸引力。

技術分析:股價走勢與技術指標

RKT 的周線型態已經走出長達五年的 Cup with Handle 大底,顯示中長期多頭格局逐漸確立。

目標價位:若突破 $22,下一步有望挑戰 $25;若配合降息與業績成長,2026 年有機會重返歷史高點 $41.6。

結構面:自 2020 年高點回落後,股價經過長期築底,2023–2025 完成「杯身」,目前進入「把手」階段,關鍵壓力在 $21–22 區間。

股價表現:今年自低點 $10 已翻倍,反映市場領先預期利率下降與併購協同效應。

技術指標:均線多頭排列,成交量配合良好,短線可能在壓力區整固,但長期趨勢已偏多。

綜合分析結論

Rocket (RKT) 是降息週期中最明顯的受惠題材股。雖然當前獲利尚未完全復甦,但在利率見頂回落、再融資潮即將重啟的背景下,未來業績改善可期,估值也有機會被市場重新評價。同時,兩個收購案(Redfin、Mr. Cooper)時間點非常巧妙,不僅擴大客源與業務漏斗,也增強了公司的「科技平台」屬性,有助於估值從傳統金融股提升至 Fintech 平台區間。

投資機會

- 高成長性:降息與併購雙輪驅動,2025H2–2026 高速增長幾乎可預期。

- 估值提升:PEG 仍低,未來季度若持續驗證成長,市場將重新定價。

- 競爭優勢:直客高毛利、品牌與技術領先,市佔有望進一步提升。

風險因素

- 利率若不如預期下降,業績復甦可能延後。

- 同業價格戰與潛在新競爭者(UWM、Amazon、Fintech挑戰者)。

股價自低點已翻倍,建議勿追高,等待 $18 季線支撐區逢低佈局,但股價強勢也可能會出現High Tight Flag 高檔震盪走勢。若認同 Rocket 平台化轉型與降息週期利多,可以透過Sell Put @ $20參與。若 2026 EPS 能突破 $1,PE 將迅速下滑,股價有機會再翻倍,甚至挑戰歷史高點 $41.6。RKT 正處於「估值重估 + 週期復甦」雙重催化期,是成長與題材兼備的標的。