Zillow Group, Inc. 成立於 2006 年,是美國的房地產資訊平台龍頭公司,提供全面的線上房地產服務。Zillow 的核心業務是通過其網站和移動應用程序,為消費者提供購買、出售、租賃、融資和裝修房屋的各類資訊和服務。Zillow 的願景是將房地產交易數位化,讓消費者可以更輕鬆、透明地完成房地產相關的交易流程。

Zillow 的核心業務模式

- 在線房地產平台與廣告收入

Zillow 的主要業務是通過其數位平台提供房地產資訊。這個平台匯集了來自房地產經紀公司、屋主和租賃管理公司的房源數據,涵蓋了住宅買賣、租賃和商業地產領域。消費者可以在 Zillow 網站和應用App上瀏覽房源、查看市場價格趨勢和地區數據,甚至進行虛擬看房。這些功能使 Zillow 成為房地產搜尋過程中的主要入口。 Zillow 平台的核心收入來源是 廣告業務。其中,Zillow 的 Premier Agent Program 是最重要的廣告收入渠道。這項計劃允許房地產經紀人支付廣告費來提高他們在 Zillow 平台上的曝光度,從而吸引更多潛在的買家或賣家。此外,Zillow 也向房地產公司、租賃物業管理公司、抵押貸款供應商等收取廣告費。 - Zillow Rentals

Zillow Rentals 為尋找租賃房屋的用戶提供一站式解決方案,匯集了全美各地的出租房源。這項服務包括出租管理工具,讓房東可以更輕鬆地管理其租賃業務,例如刊登廣告、篩選租戶申請以及進行租賃合同簽署等。這不僅方便了租客,也讓房東能夠更加有效地運營其出租物業。 - Zillow Home Loans

Zillow 也涉足房地產融資領域,通過 Zillow Home Loans 提供房屋貸款服務,幫助購房者獲得抵押貸款或再融資方案。這使 Zillow 的業務鏈涵蓋了從房產搜尋到資金解決方案的整個流程,進一步鞏固其在房地產交易中的核心地位。 - Zillow 估價工具 (Zestimate)

Zillow 最受歡迎的功能之一是其 Zestimate 房屋估價工具,該工具基於 Zillow 的數據庫,使用機器學習和大數據分析來預測房產的市場價值。Zestimate 為消費者提供了對房地產價格的即時估計,增加了 Zillow 平台的價值,使其成為許多買賣雙方進行初步市場調研時的首選工具。

行業定位與競爭環境

Zillow 處於競爭激烈的線上房地產行業,其主要競爭對手包括 Redfin、Realtor.com 和 Trulia(Zillow 的子公司)。儘管競爭對手眾多,Zillow 通過其強大的品牌認知度和龐大的資料庫,仍然保持了行業領先地位。

Zillow 在美國在線房地產市場的佔有率約為 67%,是市場上的絕對領導者。其網站和應用程式每月吸引約 2億活躍用戶,這樣的龐大流量使其在廣告收入和市場影響力方面遙遙領先。由於龐大的用戶基礎和平台流量,Zillow 吸引了大量房地產經紀人、租賃物業公司和金融服務供應商進行廣告投放,這也進一步加強了其商業模式的可持續性。

以下是 Zillow 幾家主要競爭對手的簡單介紹,包括市占率和經營模式:

1. Redfin

- 市占率:Redfin 在美國房地產市場的市占率約為 1.15%,但在其提供服務的市場中占據更高比例,尤其是在技術驅動的房地產交易中。

- 經營模式:Redfin 是一個技術驅動的房地產經紀公司,與 Zillow 不同的是,Redfin 自己僱用房地產經紀人,並向客戶提供折扣佣金。該平台使用數位工具幫助用戶更方便地搜索房產,並透過 AI 和數據分析提供房屋估價。Redfin 主要依靠房地產交易產生收入,而非依靠廣告業務。

2. Realtor.com

- 市占率:Realtor.com 是美國在線房地產市場的另一大領導者,市占率約為 約20%,主要通過與全美房地產經紀人協會(NAR)的合作維持其市場地位。

- 經營模式:Realtor.com 的主要收入來源也是廣告業務,類似於 Zillow,但它的主要特色是與 NAR 的合作,使得它擁有全美最全面的房源數據。Realtor.com 向房地產經紀人、抵押貸款機構和房地產服務公司收取廣告費,同時也向經紀人提供訂閱式的促銷服務。

3. Opendoor

- 市占率:Opendoor 在美國直接房產交易(iBuying)市場中市占率接近 50%,是該領域的領導者之一。

- 經營模式:Opendoor 的核心是 iBuying(即時購房),即通過在線平台直接購買房屋,然後進行翻新和轉售。該模式依賴於快速高效的交易處理,並通過算法評估房屋價值,提供即時報價。Opendoor 的收入來自房屋買賣之間的利潤,而非廣告業務,這讓它與 Zillow 有明顯區別。

4. Trulia

- 市占率:Trulia 的市場佔有率與 Zillow 緊密相關,因為它在 2015 年被 Zillow 收購。雖然具體的市占率較難分割,但 Trulia 作為 Zillow 集團旗下的一部分,在美國市場的總市占率(約 67%)中占有一部分。

- 經營模式:Trulia 的經營模式與 Zillow 類似,主要依靠廣告收入。Trulia 的核心優勢是其強大的社區數據和分析功能,提供了詳細的鄰里資訊,包括犯罪率、學校等數據。這使得 Trulia 成為許多首次購房者和租客的首選平台。

5. Rocket Homes

- 市占率:Rocket Homes 的市占率相對較低,但作為 Rocket Companies 的一部分,它與 Rocket Mortgage 等業務形成協同效應,具有強大的市場潛力。

- 經營模式:Rocket Homes 提供房地產搜索平台,並連接用戶與其合作的房地產經紀人。它的經營模式主要依賴於與抵押貸款業務的結合,為購房者提供一站式的房地產與融資服務。Rocket Homes 透過佣金和服務費產生收入,並通過與其母公司 Rocket Mortgage 的合作來推動房屋融資交易。

這些競爭對手各有特色,Redfin 在佣金折扣和技術驅動的經紀服務上有競爭優勢,Realtor.com 擁有全美最廣泛的房源數據,Opendoor 則主打快速買賣房屋的 iBuying 業務,而 Zillow 則通過廣告和全方位的數位平台維持其市場領導地位。

Zillow Group 2024 年第二季度財報總結:

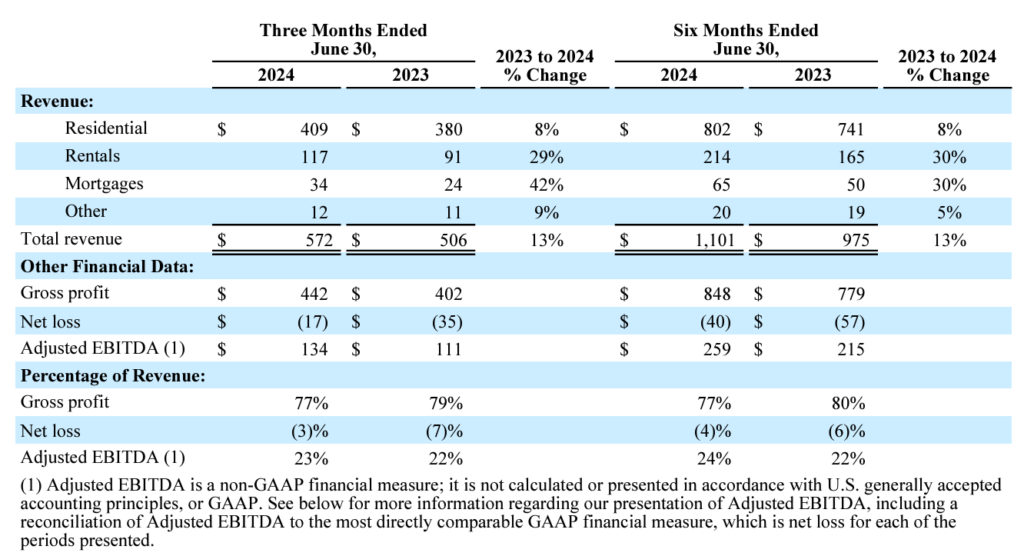

- 營收 5.72 億美元,年成長率 13%,超過市場預期 3400 萬美元

- 調整後 EBITDA 1.34 億美元,年成長率 20.72%

- Zillow 集團連續第八個季度超越住宅房地產行業的表現,實現優於預期的營收。

- 住宅業務營收:第二季度達到 4.09 億美元,同比增長 8%,超過行業的總交易價值增長 3%。

- 租賃業務營收:達到 1.17 億美元,同比增長 29%,其中多戶型租賃業務營收同比增長 44%。

- 房貸業務營收:達到 3400 萬美元,同比增長 42%,主要受房屋購買貸款發起量同比增長 125% 至 7.56 億美元 推動,但部分被抵押貸款市場營收下降抵消。

- GAAP 淨虧損:第二季度淨虧損 1700 萬美元,占總營收的 3%。較去年同期的虧損3500萬有改善。

- 第二季度末的現金和投資總額為 26 億美元,較第一季度末的 29 億美元 下降。

- 第二季度 Zillow 集團的移動應用和網站的月平均獨立訪客數為 2.31 億,同比持平;訪問次數達 25 億次,同比增長 4%。

- Zillow 宣佈 Jeremy Wacksman 升任為集團 CEO 並加入董事會。創辦人 Rich Barton 將留任董事會並與聯合創辦人、現任總裁兼執行董事長 Lloyd Frink 共同擔任聯合執行董事長。

2024Q3財務指引

- 總營收 預期介於 5.45 億至 5.60 億美元 之間,預示著年增長 11%。如果下一季營收超出預期 5%,那麼營收年增長率約為 16.55%。

- 住宅業務營收 預期為 3.75 億至 3.85 億美元。

- 調整後 EBITDA 預期介於 9500 萬至 1.1 億美元 之間。若超出預期40%(與本季相當)則調整後EBITDA約為1.435 億美元

- 租賃業務營收 預期將年增長約 20%,其中多戶型房地產收入增長預期將超過整體租賃收入的增速。

- 住宅房地產行業的總交易價值 預計在第三季度同比增長中個位數百分比,較第二季度的 3% 同比增長有所提升。

降息對未來市場的影響

聯準會降息對 Zillow 的業績有明顯正面影響,尤其在房貸和房屋交易業務上:

- 房貸業務增長:利率下降將推動房貸需求增加。Zillow 第二季度房貸業務營收增長了 42%,房屋購買貸款發起量增長了 125%。降息將進一步推動這一趨勢。

- 房屋銷售增長:降息會刺激購房需求,增加房地產交易量。Zillow 第二季度住宅業務營收增長 8%,超過行業交易量的 3%。更低的貸款成本可能推動交易量的進一步增長,提升 Zillow 的廣告和經紀服務收入。

- 租賃市場影響有限:儘管降息可能吸引部分租客轉向購房,Zillow 的租賃業務在 Q2 仍增長 29%。降息對多戶型租賃需求影響有限,因多戶型業務增長 44%。

Zillow的未來發展方向

在最新的股東信中,Zillow CEO Jeremy Wacksman 闡述了公司的未來發展目標,強調 Zillow 致力於持續推動房地產交易的數位化和整合。以下是主要的發展目標:

- 擴展增強市場:自 2022 年起,Zillow 已在 19 個增強市場(Enhanced Markets)進行測試,並計劃到 2024 年底擴展至 40 個市場,以加深在這些市場中的滲透率。

- 銷售增長目標:Zillow 透過五大銷售增長支柱(房屋導覽、融資、賣方解決方案、增強合作夥伴網絡及服務整合)來推動整體業務發展,目標是到 2025 年將市場交易佔有率提升至 6%。

- 加強租賃業務:租賃業務目前佔總收入的 20%,並保持快速增長。Zillow 將多戶型住宅作為主要驅動力,這一部分的收入在 Q2 增長了 44%。

- 增強 Zillow Home Loans:Zillow 持續推出創新工具如 BuyAbility 來提高購房者的融資體驗,並預計透過增強市場的擴展和 Premier Agent 的合作,進一步推動貸款業務成長。

- Zillow Showcase 的發展潛力:該產品已經覆蓋全美市場,並有望在未來達到 5%-10% 的上市房源覆蓋率,為公司帶來 1.5 至 3 億美元 的年收入機會。

Zillow股價技術分析 – 周線圖

- 支撐與壓力位:目前股價在 64.65 美元,降息後突破了長達2年半的頸線 60 美元。該水平曾在多次反彈中發揮了重要作用,這表明如果價格跌回 60 美元,應該會有支撐。

- 短期高點:近期高點在 68 美元 附近,上方的累積成交量很少,代表上升阻力不多。

- 等幅滿足:2年的底部呈現底底高,也符合VCP型態架構,計算等幅滿足,Zillow有潛力向 100 美元 的高點移動,。

- 移動平均線:股價目前位於 20周、50 週和 200 週移動平均線之上,這是看漲信號,表明價格可能會繼續上漲,尤其是當短期移動平均線正在上升時。

- 成交量:顯示出近期的價格上漲伴隨著較高的交易量,這通常是價格反彈的積極信號。若成交量持續增加,將支撐進一步的價格上漲。

- MACD 指標:MACD 顯示出強烈的上行趨勢,短期線在零軸上方,這是看漲的信號,表明動能正在增強。

- RSI 指標:RSI 65位於中高區間,但尚未達到超買區域,這表示股價有進一步上升的空間,但投資者需留意潛在的超買風險。

估值與目標價試算

Zillow的營業模式是廣告為主,毛利率77%,是輕資產網路媒體,所以估值可以比傳統房仲要高。而且Zillow有在股票回購,所以股票總發行數基本維持在2億3300萬股。目前公司仍未獲利,所以先使用P/S來做為估值的評估標準。歷史 P/S 值在過去五年內的範圍從 1.835(最低點,2020 年 4 月)到 13.45(最高點,2021 年 2 月),而平均值約為 5.36。

根據 Zillow 目前的 P/S 值約為 7.52,假設未來一年營收增長 15%,且 P/S 在7、 8 和 9,則股價目標分別為:

- P/S = 7:目標股價為 78.71 美元

- P/S = 8:目標股價為 89.96 美元

- P/S = 9:目標股價為 101.20 美元

投資風險

- 行業競爭

Zillow 面臨來自 Redfin、Opendoor、Realtor.com 等多家線上房地產平台的激烈競爭。這些競爭對手持續推出創新產品和服務,並且在某些市場中提供更具價格競爭力的解決方案,這可能迫使 Zillow 增加廣告支出或降低收費,以保持市場份額,從而壓縮其利潤空間。 - 宏觀經濟

Zillow 的業績深受宏觀經濟環境的影響。如果經濟放緩、失業率上升或消費者收入下降,購房需求可能大幅減少,進而影響 Zillow 的房地產相關服務收入。此外,經濟衰退可能導致租賃市場疲軟,對 Zillow 的租賃業務造成負面影響。 - 延遲購屋

當預期貸款利率將會下降時,消費者可能延後購房計劃至2025年,以等待更低的房貸利率與購買機會。這將對 Zillow 的房地產交易平台造成壓力。 - 房市波動性

房地產市場的波動性會直接影響 Zillow 的收入來源。房市的周期性調整、政府房地產政策變化以及稅收法規的修改,都可能使 Zillow 面臨業務收入下滑的風險。特別是在房地產交易量下降的時期,Zillow 的廣告收入和房貸業務收入將顯著受到影響。 - NAR 訴訟和和解風險

Zillow 可能受到美國國家房地產經紀人協會(NAR)相關訴訟和和解的影響。如果 NAR 訴訟結果迫使房地產行業降低佣金或改變其運作方式,這可能壓縮 Zillow 與 Premier Agent 計劃相關的收入來源。若 Zillow 必須與經紀人重新協商費用結構,這將進一步對其利潤率構成壓力。

結論與投資建議

Zillow已經連續6季的營收年增長率上升。未來的降息周期,將利多房地產交易市場,持續推升公司營收年增長率至16%以上。2025年的預估獲利年增率也高達39%,P/S 估值有潛力上升至 8 或 9,股價的上行空間很大。投資者可考慮至少持有至 2025 年中旬,以充分捕捉降息對 Zillow 業務的正面影響,適合積極型投資者在此階段進行佈局。