Solaris Energy Infrastructure(SEI)是一家美國能源基礎設施公司,由原本專注油氣井物料管理的 Solaris Oilfield Infrastructure 轉型而來。近年透過併購與擴張,SEI 形成「分散式發電+油田物流」雙引擎,其中分散式發電鎖定 AI 資料中心等對高可靠度電力的急迫需求。面對電網擴建緩慢、上電時程動輒數年的痛點,SEI 以移動式天然氣渦輪切入,提供 Power-as-a-Service:由公司負責設計、建置與維運,客戶以長約按月付費、免前期重資本,實現「用多少、付多少」。在商業模式與規模效應帶動下,Power Solutions 分部的調整後 EBITDA 利潤率約 55%,顯著高於多數同業,顯示資產效率與現金創造力更具優勢。管理層並設定 2024–2027 年調整後 EBITDA 年複合成長率(CAGR)約 64% 的目標;倘若 GW 級專案如期落地、產能擴張與稼動率同步提升,SEI 有望把「快速上電」與「一站式交付」轉化為可持續的高成長與高現金流曲線。

公司介紹

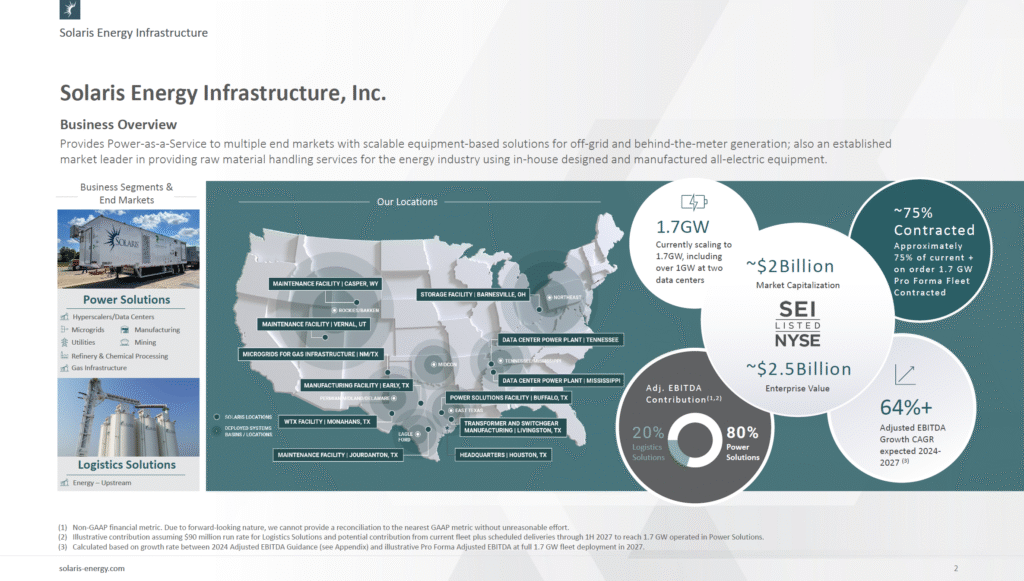

市值:約34.7億美元(截至2025年11月9日)。

公司產業:屬於能源板塊中的油氣設備與服務業。

產品與定位:SEI透過兩大事業部門提供產品與服務:

Solaris Power Solutions:佔營收70%,提供可移動、可擴展的天然氣發電設備(包括全電動天然氣移動渦輪機組及配套設備),採租賃模式為客戶供電。該部門服務對象涵蓋資料中心、能源業者(例如油氣上游及油服公司)及其他工業用戶,協助其在缺乏穩定電網的場址實現主要或備用電力供應。是公司重點發展的方向,也是營收成長的主要來源。

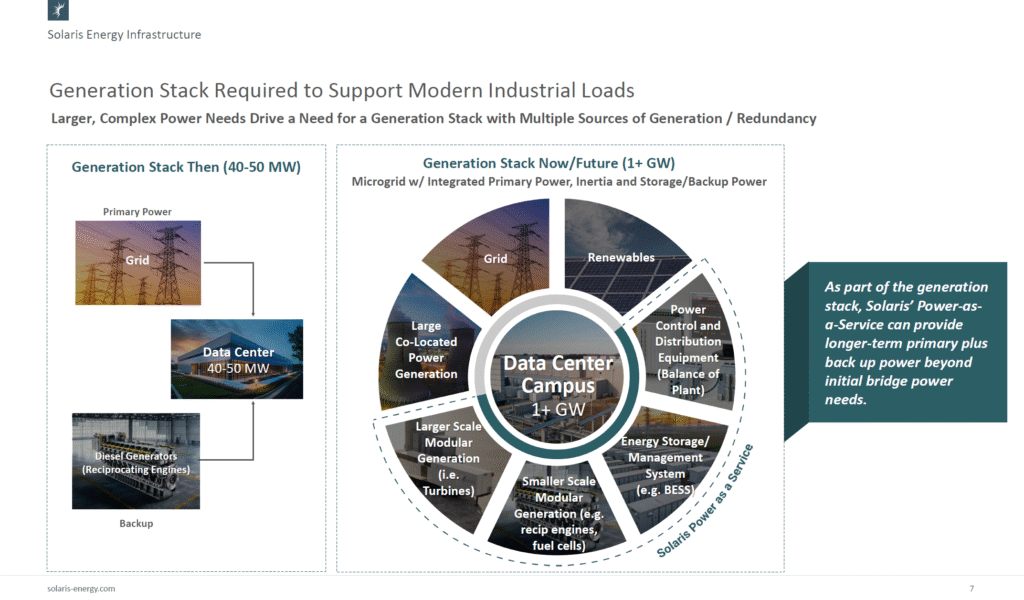

上圖強調了資料中心從中型電力需求(40–50 MW)轉向超大規模(1+ GW)的趨勢,並說明Solaris 如何從臨時備援電源角色,轉變成核心長期供電合作夥伴。作為供電架構的一環,Solaris 的 Power-as-a-Service 模式不只是過渡期橋接電源,還能將自己的模組化天然氣發電(與其配套)嵌入未來1+GW等級資料中心園區,成為長期主要與備援電力。透過以下服務,依客戶需求提供一站式電力解決方案:

- 模組化發電設備(渦輪、往復引擎、燃料電池)

- 儲能與能源管理系統(如 BESS)

- 電力控制與配電設備(Balance of Plant)

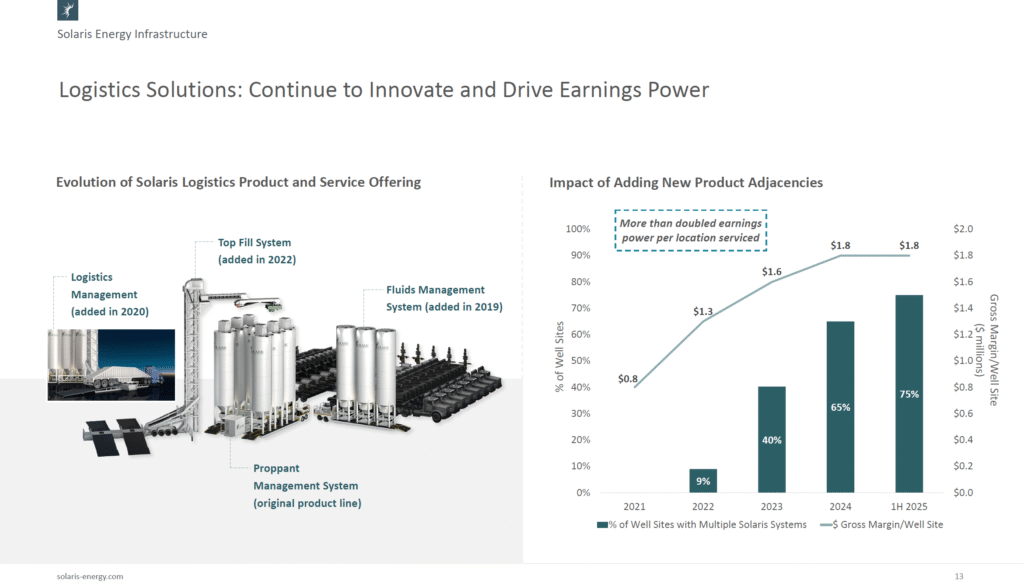

Solaris Logistics Solutions:佔營收30%,設計與製造油井完井用原物料管理設備(如壓裂砂料倉系統),並提供現場技術支援、軟體監控、最後一哩運輸等服務。該部門主攻油氣壓裂作業供應鏈,透過提高物料處理效率與自動化,增進客戶黏著度。

電力產業規模與趨勢

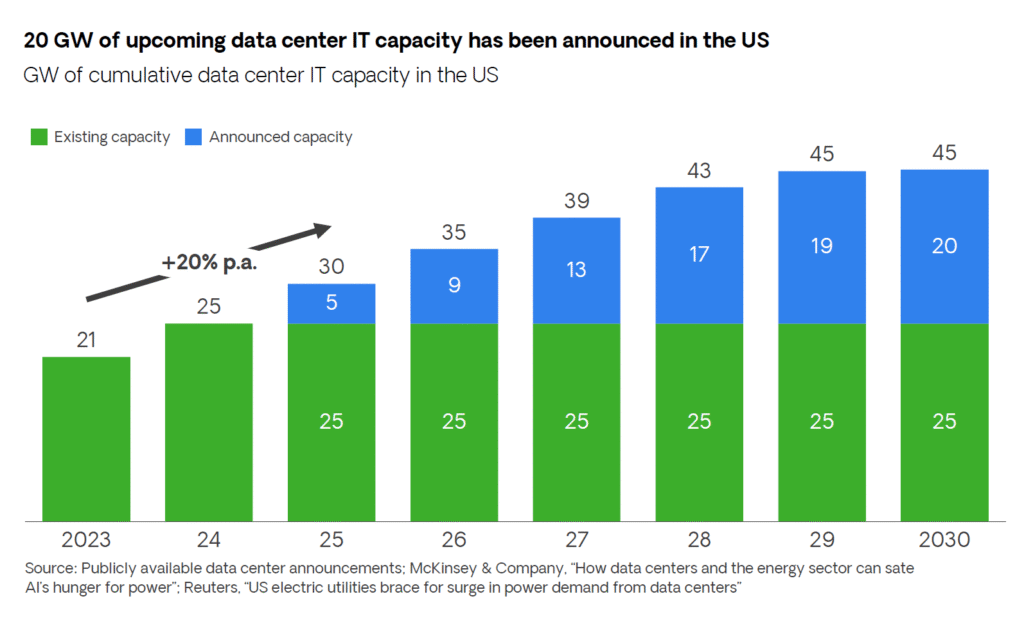

超大型雲端與 AI 資料中心的用電正急速攀升。Deloitte 估計 2026 年全球資料中心「關鍵用電」將近 96 GW,其中 AI 可能吃下 40%+,對電網造成前所未有的即時負載壓力。McKinsey統計美國市場 2025 年年中「在建管線」資料中心約 5 GW、2026 年亦達 9 GW,反映AI資料中心的用電需求逐年成長。在電網佈建(變電站、輸電線路)往往需 3–7 年的情況下,on-site 自備電源成為縮短「time-to-power」的可行途徑。多份行業研究顯示 到 2030 年約 30% 的機房據點預期會採用 on-site 作為主要電源的補充,且已公告的 on-site 發電容量累計 ~8.7 GW(其中 ~4.8 GW 目標於 2030 年前上線)。在此脈絡下,SEI 主打可快速交付、可擴展的天然氣渦輪/往復式引擎微電網解決方案,直接對準 AI 基建的「time-to-power」痛點。

Power Solutions 客戶組成與收費模式

SEI的電力客戶包括超大數據中心業者(尤其專注AI算力的雲服務和科技公司)以及油田現場臨時用電需求客戶。其Power Solutions以設備租賃+運營模式收費,通常簽訂中長期合約,按裝機容量或發電量計費,類似公用事業按月收取服務費,具備穩定現金流特性。

競爭對手與市場地位

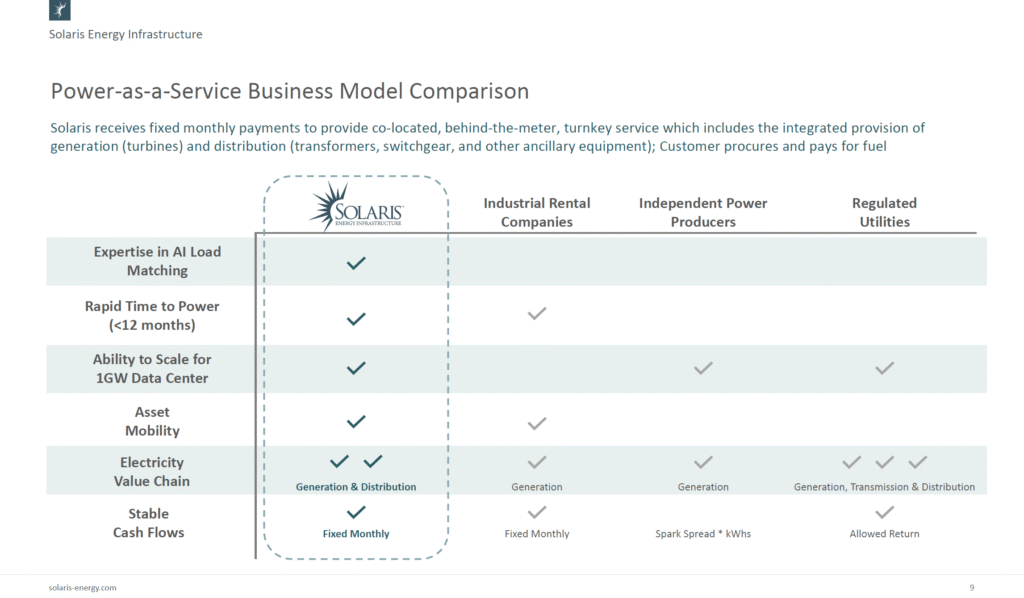

SEI 的 Power-as-a-Service 是「場內共址、錶後」的一站式發電+配電服務,按月收固定費、燃料由客戶自備,主打 <12 個月上電、資產可移動,且可擴至 1 GW 等級資料中心(如其與大型 AI 客戶的 900 MW 合資案)。相較之下,工業租賃商(Industrial Rental)多半只租設備、規模與整合能力有限;獨立發電商(Independen Power Producers) 與受管制公用事業(Regulated Utilities)則走賣電或允許報酬模式,部署周期長、受燃料/電價或監管流程制約。

SEI屬新進者,但因抓住AI數據中心用電痛點而快速崛起。目前直接可比的公開競爭者不多:傳統發電機組租賃商如Aggreko(現私有)主要服務臨時電力市場,規模更大但聚焦範圍廣泛;部分新創如Enchanted Rock提供商業微電網服務(用天然氣發電機組備援電網),亦可能競爭大型項目。

另一個強力競爭者 – Bloom Energy(BE)是固態氧化物燃料電池(SOFC)領導者,Energy Server 可24/7 在地供電、燃料相容天然氣/氫/生質氣並支援微電網;近年已在資料中心部署逾400MW。公司規模方面,市值約 US$32B(2025/11)。其優勢在於佈建快與模組化:Series 10 標準 10MW 區塊最短50天可出貨(SEI只聲稱<12個月)。商業模式多採 Energy-as-a-Service/PPA 依用電量計費,起價約 US$0.099/kWh(含維護,5年期)(SEI的月租費不含天然氣成本);實務上費率因地區與燃料條件差異很大,亦有案例(如 AWS 矽谷新機房)每度電成本高於當地工業電價。綜合而言,BE以快、可擴、可預測費率切入AI資料中心電力缺口,是SEI在「在地自備電源」賽道的主要對手。

先發規模優勢

SEI已透過成功與AI資料中心合作的案例建立起先發規模優勢與信譽,並被市場認]為具有領先地位:

①技術與運營經驗:累積了大規模部署移動電廠的獨家經驗,保證高穩定上機率(uptime),這對依賴不間斷運算的AI中心至關重要。

②客戶關係:與 xAI 達成7年900MW超大型供電合約,透過合資公司緊密合作,這既是長期收入來源也樹立口碑。

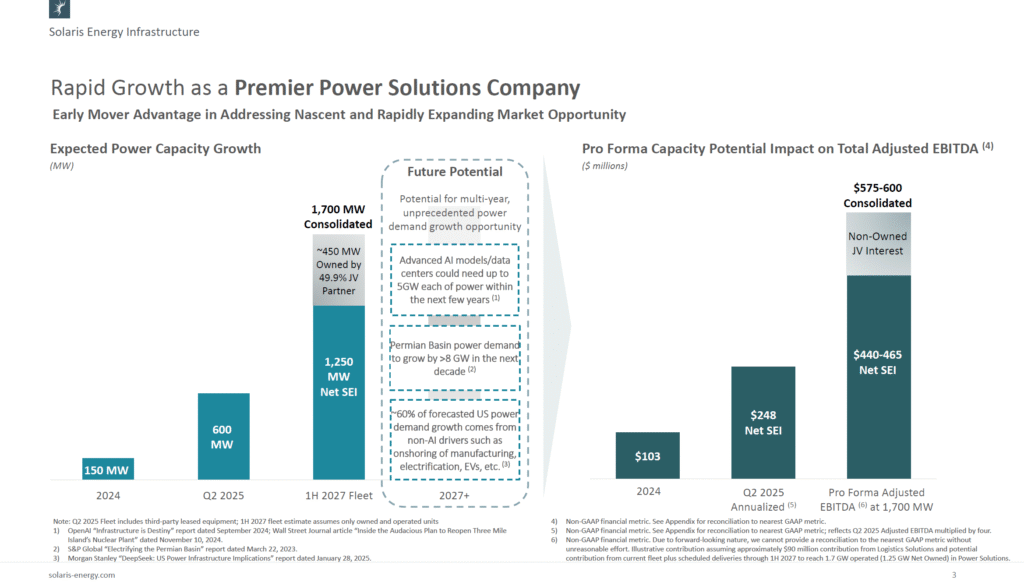

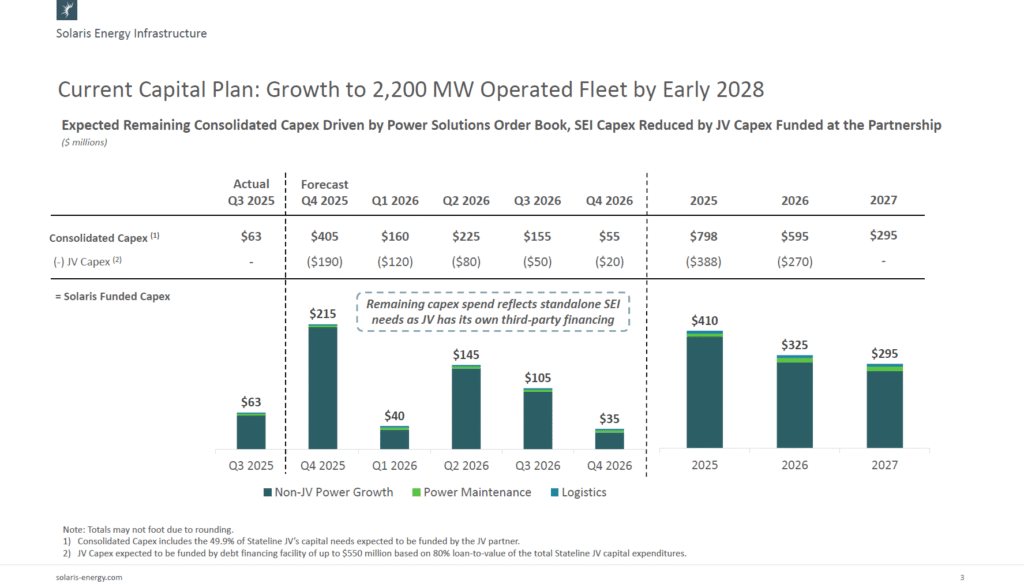

③擴大規模:募集巨額資金擴充產能,預計到2027年上半年,合計1.7GW機組投入服務,預期Adj. EBITDA $440~465M。

季報數字 (2025 Q3)

本季SEI繳出亮眼成績,營收與獲利均創新高:

營收:$166.8 百萬,年增約+122%(上年同期$75.0M)季增12%,優於市場預期約+16.8%。營收暴增主因是Power Solutions 業務大幅擴張。

調整後每股盈餘 (EPS):$0.32(淨利$25M),年增+300%(上年同期$0.08)。每股盈餘同樣大幅超出預期(市場原估$0.24)約+33%。GAAP EPS為$0.31,同樣呈現強勁成長。

Adj. EBITDA公司指引:本季為$68m,2025 Q4 $65~70m,2026 Q1 $70~75m。

以Adj. EBITDA公司指引搭配本季的Adj. EBITDA Margin 40.8%,未來兩季的營收採用中間數是2025 Q4 $165.4m、2026 Q1 $177.7m。再考慮過去兩季營收Beat平均19%,假設未來兩季的營收有10%超過預期,則2025 Q4營收可以挑戰$181.9m (YoY 88.9%),2026 Q1 營收可以挑戰$195.5m (YoY 54.8%)。

關鍵KPI:

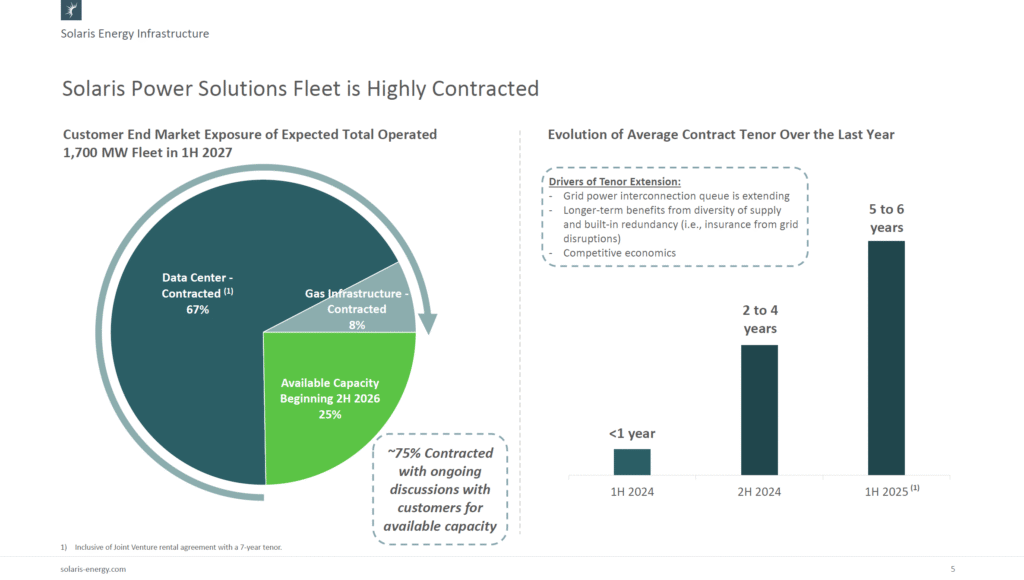

- 發電業務容量:2025 Q3平均760 MW發電容量投入商轉,較上季增加27%,而相較去年同期僅150 MW更激增超過5倍。Q3新上線的容量包括服務於第二個資料中心場址的電力機組。截至Q3,管理層表示2025全年的可用發電容量已超過80%簽約鎖定,顯示手握充裕訂單。

- 新簽合約與待履行義務:本季最重大的是擴大的資料中心供電合約——SEI與一大型AI客戶合資的Stateline Power專案容量從500MW擴至900MW,合約供電年期從6延長至7年。此長約確保未來數年的穩定收入來源。

- 油田設備利用:Q3物流部門84套壓裂砂管理系統平均在用,較Q2的94套下降11%。此下滑反映北美油氣鑽完井活動趨緩。不過公司認為第三季可能是活動谷底,預期Q4起油田服務需求將略有回升。對應地,物流設備利用率下降也在Q3壓低了該部門營收(從Q2的$74M降至$62M)和毛利。

獲利能力

SEI本季獲利能力顯著提高,在高成長同時維持行業頂尖的利潤水平。毛利率隨業務組合改善而上升:推算本季整體毛利率約46~47%(未計折舊),相比去年同期約四成出頭有所提升。主因在於高毛利的設備租賃收入佔比攀升。從分部看,Power Solutions Q3營收$105M、分部調整後EBITDA達$58M,EBITDA利潤率約55%,顯示大型發電設備租賃在規模上來後具備極佳的經濟效益;反觀Logistics Solutions營收$62M、EBITDA $17M,利潤率約27%,且受固定成本攤提影響在本季略有壓縮。兩相消長下,公司整體調整後EBITDA利潤率約40.7%,較去年Q3的29%大幅提升了近12個百分點。

進一步看營業利益率,本季營業利潤$37.9M占營收比22.7%,遠高於去年同期的7%。在油服類公司中,SEI兩成以上的營業利率屬於相當優異水準(傳統油服公司多在10%上下)。儘管如此,SEI仍維持每季$0.12/股的高股息支付(收益率約0.95%),並連續第29季配發季度股利,可見其基礎現金流穩健。這部分得益於物流業務穩定的自由現金流貢獻,以及發電業務前期資本投入多以外部融資完成。

需要關注的是,SEI目前正處於擴張期,資本開支大幅提高:2025年前三季投資現金流出約$305M(包含購置設備與收購),遠高於營運現金流入$59M。因此短期自由現金流(FCF)為負,公司主要透過發行可轉債等融資手段支持成長。不過在這些擴張完成並產能投用後,中長期獲利能力有望進一步提升。管理層甚至指出,隨著在手2.2GW產能於2028年前部署完畢,公司年營運盈利(EBITDA)潛力可望超過6億美元,屆時利潤率將趨近成熟基礎設施企業水平。

季報 Highlights

大幅擴產計畫 – SEI 新增下單約 500MW(含先前已披露的 80MW),合併後名目發電產能目標在 2028 年初達 ~2.2GW。資金來源為近期可轉債與營運現金;此舉可支撐未來兩年接更多 GW 等級專案,對應加速中的商機管線。

融資與財務彈性 – 2025/10 發行 7.48 億美元、0.25% 2031 到期的可轉債,淨募資用於:① 償還 3.25 億美元定期貸款;② 購買 $88 上限的 capped call 以部分對沖未來攤薄;③ 強化 Power Solutions 擴張。公司利息負擔顯著降低,槓桿維持可控,資本配置空間充裕。

併購與一站式能力 – Q3 完成收購 HVMVLV,補強高壓/中壓/低壓配電與工程整合能力,從「租賃渦輪」延伸到變電、配電、控制等全套交付,提升專案單價與客戶滲透,並開啟公用事業與工商業新客戶。

管理與治理 – 任命 Amanda Brock 為聯席 CEO,與創辦人 Bill Zartler 搭檔領導;市場視為推動由油服走向電力方案供應商的關鍵一步。

股東回饋 – 董事會核准 Q4/25 每股 $0.12 股利(連續第 29 季),展現現金流與獲利信心;並以靈活的資本運用對沖可轉債與員工股權潛在稀釋。

營運與展望(法說重點)– Q3 創下營收與 EBITDA 新高;AI 資料中心用電需求強、電網擴建滯後,SEI 的「場內、快速上電」解決方案持續受捧。油服物流在 Q3 觸底、Q4 料將小幅回升。公司將 Q4/25 Total Adj. EBITDA 指引上修至 $65–70M,並首發 Q1/26 指引 $70–75M,顯示明年初仍有加速動能。

外部評價 – 多家機構維持偏多,目標價區間 $49–62,亦有最新目標價上調至 ~$61。市場認同長線成長路徑,但提醒短線估值已高、需以執行與新增大單持續驗證。

360度分析

Solaris有什麼護城河?競爭優勢是否可持續?

SEI在「移動式/共址(behind-the-meter)發電」領域具先發與實戰累積:搶先切入 AI 資料中心電力缺口,拿下 7 年 900MW 合資長約作為示範案,證明能滿足 1GW 等級園區的高可用電力標準。過去一年平均在運容量由 ~150MW → ~760MW,一邊快速擴張、一邊維持高可靠度,反映其在渦輪維運、燃氣供應、與電網備援協同等營運 know-how。同時,公司以 >7 億美元低息資本推進機隊擴至 ~2.2GW(2028 初),形成規模經濟與交付速度優勢;收購 HVMVLV 又把高壓/中低壓配電與工程納入,強化「一站式 turnkey」能力與客戶黏著。

天然氣發電面臨的挑戰是?

天然氣發電的碳強度與政策壓力是長期變數;若碳規範加嚴,需加速導入低碳燃料與儲能/碳捕捉等方案。成功案例會吸引大型設備商與公用事業/IPP切入,甚至超級雲自建電力,擠壓利基空間;此外,現階段客戶集中度高,一兩個AI大客戶變動就會影響能見度與議價力。要讓優勢可持續,SEI必須:持續縮短 time-to-power、保持高上機率與成本曲線下行;加快客戶與場域多元化;同步推進低碳化與混合微電網路線。整體看,SEI的先發、規模與運營能力短中期護城河穩固,但長期勝負取決於技術迭代與客戶/資本版圖的擴張速度。

新簽訂單和在手合約提供多大能見度?

關鍵的 Stateline Power 合資案(900MW、7 年期)可提供穩定長約現金流,且 SEI 持有多數股權(50.1%)、利潤認列具優勢。除此之外,公司在 2025 年 9月披露 2027 年1H可運行發電容量1700MW已鎖定逾 75%,且平均合約長度為5~6年。顯示轉型為「電力租賃/服務」後,收入結構更接近公用事業的長約模式。為反映 AI 客戶需求的暴增,公司也據此擴大機隊:Q3 新增下單 500MW,合併名目產能預計2028 年初達 ~2.2GW。這提供了SEI未來 2–3 年的營收成長空間。

營收與盈餘增長的勢頭正在加速嗎?

過去四季看,Solaris 的「營收超預期」(Surprise) 幅度逐漸擴大,並在近兩季達到驚人的19%左右。這顯示基本面與接單動能持續跑贏市場預估。Solaris營運容量亦快速放量:Q3 2025 具有「計費中」的發電容量平均約760 MW(較Q2的600 MW提升),公司並已追加下單500 MW,將合併後可運轉產能目標自先前路徑推進至「2028年初約2.2 GW」。這等於從Q3的760 MW到2.2 GW,三年規模目標約成長2.89倍。

管理層/投資人簡報同時引用 Bloomberg 的對照,指出 SEI 2024–2027 年度的調整後 EBITDA 成長曲線位居產業高段班(圖示三年 EBITDA CAGR 約在 60%+ 區間;簡報註記係以 2024 年指引到 2027 年滿載情境推估),與公司加速擴產與長約能見度相互印證。

整體來說,SEI 受惠小基期與單一大型 AI 客戶帶動的快速起飛(該客戶曾占電力板塊絕大部分營收),在雙位數「超預期」與三年產能三倍化目標的支撐下,賣方預估仍有上修空間;未來觀察重點在於新接單落地與2.2 GW交付節奏。

為何出租發電設備比出租GPU算力還要賺?

SEI 的利潤率提升具可持續性,關鍵在「業務結構」與「折舊年限」。Q3 Power Solutions 單季營收約 $105M、分部調整後 EBITDA 約 $58M,換算 EBITDA Margin 近 55%(58/105),顯著高於一般能源服務與燃料電池同業。 相比之下,Bloom Energy Q3 營收約 $519M、調整後 EBITDA 約 $59M,EBITDA Margin 僅約 11%(59/519)。很多人拿 CoreWeave 的 62% 調整後 EBITDA Margin 當對照,但其仍呈現調整後淨虧(重資本、利息與折舊壓力所致),因此高 EBITDA 不等於高「獲利品質」。

本質差異在折舊:SEI 的燃氣渦輪/發電資產典型會用 25–30 年折舊,攤銷壓力分散、EBIT 韌性更高;而 AI 伺服器/GPU 在雲端業者多以約 5–6 年(甚至以 4–6 年餘命假設)折舊,技術換代快,EBIT 更容易被折舊吃掉。綜合來看,只要 Power Solutions 維持高稼動、規模效益持續發酵,SEI 的整體毛利與 EBITDA/EBIT 結構仍有支撐與上行空間;短期風險主要在大型專案的上線進度與資本開支節奏。

空頭部位將如何影響Solaris?

空頭部位的動向透露市場對Solaris的分歧和可能的股價波動。截至2025年10月中,SEI約有1,219萬股被做空,佔流通股的36.8%,月增15%。這是非常高的短線空倉比率,相比多數同行僅幾個百分比。一般而言,高空頭比率可能意味部分投資者質疑公司估值或認為股價漲幅過頭。有空頭者質疑Solaris目前>50倍的P/E和>6倍的P/S偏貴,或擔心其油服背景令市場誤判。也可能有人押注宏觀逆風(如AI資本支出降溫)將導致Solaris業績不達預期。然而,也要看到,此高空頭比例有技術性因素:公司新發可轉債的套利對沖增加了假性空頭。許多買入可轉債的機構會同時做空正股以鎖定套利,Solaris甚至借出股票供其對沖。因此空頭倉位未必全是純看空押注。一些空單未來可能隨轉債頭寸解除而回補。

分析總結

綜合以上多方面分析,Solaris Energy Infrastructure展現出一幅高成長、高潛力但也伴隨高估值、高波動的圖景。從多頭角度看,Solaris成功轉型切入AI資料中心電力市場,擁有先發優勢與實績背書。公司營收、獲利呈爆炸式增長,且以長約鎖定未來收入,能見度極佳。毛利率和EBITDA Margin大幅優於傳統同業,隨規模擴張預計持續改善。管理層積極擴充產能、引進人才、進行財務優化,為下一階段成長布局。AI算力需求浪潮方興未艾,Solaris作為“水電工”站在風口,未來數年營運規模有望數倍提升。中長期而言,公司或有潛力成長為資料中心能源基建領域的領軍企業,具備類似公用事業的穩定現金流和持續擴張空間。若以2030年前後眼光衡量,目前市值可能僅是未來成熟階段的冰山一角。

從空頭觀點看,Solaris當前股價已反映相當多的樂觀預期,公司高度依賴少數AI客戶,合約集中度風險存在。移動燃氣發電的模式長期面臨環保挑戰及技術迭代風險(如新能源電池微電網可能成替代方案)。巨量的空頭部位和部分內部股東的套現,透露出市場對其前景並非一致樂觀。未來可轉債轉股可能帶來約15%股本攤薄,對每股價值有稀釋作用。

在多空交織下,我們對Solaris保持審慎樂觀的看法。公司基本面強勁,掌握AI基礎設施長線機遇,是一檔難得的高成長細分龍頭。在風險可承受範圍內,長線投資者可將其視為新興能源基建配置的一部分。然而,由於短期估值不低且股價波動劇烈,建議採取分批布局、逢低介入策略,而非追高買進。特別是可等待技術面出現止跌企穩訊號(例如回測支撐成功或新訂單公告等催化)時介入,以提高安全邊際。對已持有的投資者,若相信公司長期故事,可續抱核心持股,同時警惕階段性回調風險,考慮利用衍生品對沖或高位適度減倉鎖定利潤。綜合而言,我們傾向於看好Solaris的長期發展,認為其有潛力成長為AI時代能源基礎設施的重要玩家。