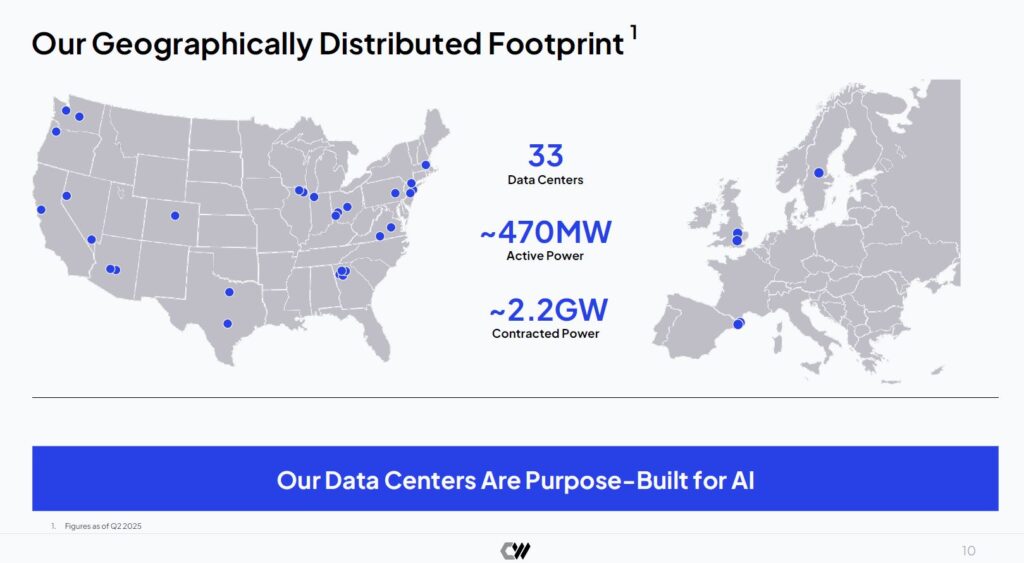

CoreWeave 創立於 2017 年,由 Michael Intrator 與 Brian Venturo 等人共同創辦,最初名為 Atlantic Crypto,起家於加密貨幣挖礦。隨著 2019 年加密市場低迷,公司轉型為 AI 高效能雲端運算服務商,利用龐大的 GPU 資源為開發者與企業提供算力支持。目前總部位於美國紐澤西,CoreWeave 已在美國與歐洲營運 33 座資料中心,部署超過 25 萬顆 GPU,專注於支援大型 AI 模型的訓練與推論。公司自研的 Mission Control 平台,能夠最佳化 GPU 叢集效率,成為其差異化優勢。以「AI 超級雲端運算服務商(AI Hyperscaler)」為定位,CoreWeave 立志成為下一波 AI 浪潮的核心算力供應者。其快速擴張與市場影響力,讓公司於 2024 年入選 TIME 百大影響力企業 與 Forbes Cloud 100,奠定在 AI 基礎設施領域的領先地位。

產業趨勢與市場規模:AI雲端運算與高效能算力

AI 雲端運算正迎來爆發性成長。隨著生成式 AI(如 ChatGPT)普及,企業對 GPU 算力需求急遽上升,頂尖 GPU 甚至供不應求。2025 年全球雲端運算市場規模預計達 9,127 億美元,年增超過 21%。其中,專用於 AI 的雲端服務市場規模將逼近 1,000 億美元,並在 2025 至 2034 年維持約 40% 的複合成長率。同時,2025 年第一季全球雲端基礎設施支出已達 909 億美元,年增 21%,顯示 AI 正成為雲市場的主要驅動力。整體來看,AI 浪潮正快速擴大高效能運算(HPC)的市場版圖,各大雲服務商積極投入 GPU 資源。在此趨勢下,專注 AI 算力的服務商將有望成為最大受惠者。

公司產品與差異化定位:AI雲端平台與技術優勢

CoreWeave 專注於 GPU 加速的雲端運算平台,服務涵蓋 GPU/CPU 算力、儲存、網路,以及虛擬與裸機伺服器,能支援 AI 模型訓練、推論與視覺特效等高負載應用。公司採用 Kubernetes 原生架構,並自研 Mission Control 軟體,協助客戶監控與最佳化 GPU 效能。

其差異化優勢在於專為 AI 工作負載設計的基礎設施與快速部署能力。相較 AWS、Azure 等通用雲服務,CoreWeave 能更快導入最新 GPU 並深度優化。例如,它是全球第一個大規模提供 NVIDIA Blackwell 架構 GPU(GB200/GB300) 上雲的公司,並協助 NVIDIA 建置 Plano 超級電腦,被譽為全球最快 AI 超算。

2025 年,公司完成 Weights & Biases(W&B)併購,進一步整合模型訓練監控與推論功能,打造從開發到部署的一站式 AI 雲平台。整體而言,CoreWeave 以 「AI 專用雲」 的定位與技術領先,成功在競爭激烈的雲端市場中建立差異化優勢。

客戶與收入來源:主要客戶、收入結構與成長動能

CoreWeave 的收入高度依賴少數大型客戶與長期合約。OpenAI是最重要的核心客戶:2025 年 3 月雙方簽下 5 年、119 億美元的算力供應合約,並於上半年再追加 40 億美元,同時成為 CoreWeave 股東,顯示深度合作關係。微軟則是早期大客戶,2024 年曾貢獻超過六成收入,使前兩大客戶合計佔比達 77%,顯示業務集中度極高。不過,2025 年第二季公司已新增多家客戶,包括 BT Group、Cohere、Hippocratic AI、LG CNS 與 豐田子公司 Woven,顯示客戶基礎逐漸多元化。

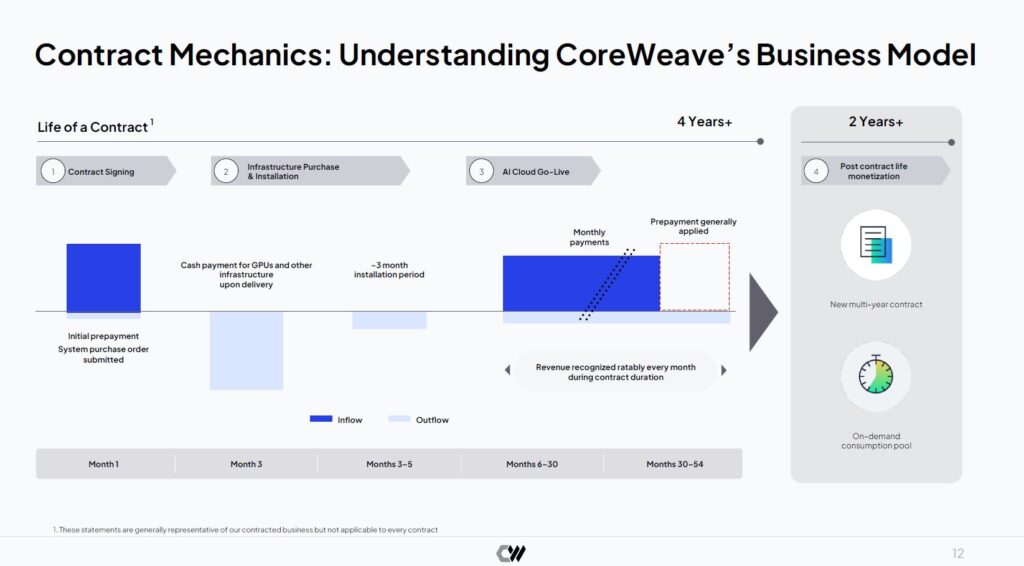

收入模式以多年期算力合約為主:客戶先預付部分資金用於 GPU 建置,再以月費形式持續支付。這種模式使 CoreWeave 積累了龐大的待履約收入(Revenue Backlog),截至 2025 年 6 月達 301 億美元,年增 86%,為未來數年營收提供能見度。不過,依賴超大型客戶也帶來風險。分析師提醒,像 OpenAI 這類「王冠級客戶」既是公司成長的支柱,也是最大不確定性來源,一旦合作關係變動,將對營收造成重大衝擊。

競爭對手與市場地位比較

CoreWeave處於高性能雲端運算的激烈戰場,對手涵蓋傳統巨頭與專注 AI 算力的新創供應商:

- 超大型雲服務商(AWS、Azure、Google Cloud、阿里雲 BABA)

三大美國雲廠商合計掌握約 64% 市佔,提供通用雲服務並逐步強化 GPU 雲方案。阿里雲則是中國最大的雲供應商,在亞洲市場具規模優勢。這些巨頭資本雄厚,但因業務廣泛,未必能像 CoreWeave 一樣快速導入最新 GPU 並針對 AI 工作負載深度優化。 - NVIDIA Cloud/DGX

NVIDIA 本身提供 DGX Cloud,並與 Oracle Cloud 等合作。雖然與 CoreWeave存在競爭,但同時也是其股東與主要供應商。CoreWeave因能優先取得 H100 與 Blackwell GPU,反而在新世代 GPU 雲部署上領先多數平台。 - 專業 GPU 雲供應商(Lambda Labs、APLD、IREN、NBIS)

這些業者專注於 GPU 或 AI 算力租賃。Lambda Labs主攻開發者友好型雲服務;APLD(Applied Digital)與 IREN(Iris Energy)則是從數據中心與能源基礎切入,提供算力即服務;NBIS(Nebius)則是來自歐洲的新興 AI 雲平台。這些公司各有定位,但資源規模與大型合約能力仍不及 CoreWeave。

整體來說,CoreWeave在 AI 專用雲領域屬於挑戰者:靠快速導入最新 GPU、NVIDIA 背書及專注 AI 工作負載撕出市場縫隙。然而,面對 AWS、Azure 等巨頭若進一步加碼 AI 算力,或中國 BABA 的區域競爭,CoreWeave仍需鞏固其技術領先與靈活部署優勢,才能維持在利基市場的差異化地位。

CoreWeave:燒錢機器,商業模式仍待市場檢驗

在 AI 算力需求爆發的浪潮下,CoreWeave(CRWV)憑藉著搶先導入 NVIDIA 高階 GPU,成功坐上「AI 雲端算力第一股」的寶座。然而,華麗的營收增長背後,卻隱藏著沉重的資本支出與持續惡化的獲利結構。

2025 年 Q2,CoreWeave 營收突破 12.13 億美元,年增率超過 200%,但同季資本支出高達 29 億美元,淨虧損仍達 2.9 億美元。換言之,公司「花錢比賺錢快」,每一美元營收背後,實際燃燒的現金遠大於進帳。公司雖然維持高達 74% 毛利率,顯示算力租賃本質具備高附加價值,但營業利潤率僅剩 2%,和一年前相比幾乎腰斬。利息支出更是壓力來源,單季高達 2.67 億美元,相當於營收的五分之一。

缺乏持久護城河

CoreWeave 的商業模式主要是「GPU 雲算力租用」,本質上屬於 商品化服務。任何有資金的公司都能購買 NVIDIA GPU 建置資料中心,進行同樣的業務。

- 早期,CoreWeave 仰賴 H100 供貨優勢以及與 OpenAI、Microsoft 的合約支撐營收。

- 但如今,AWS、Oracle、Meta 等巨頭已經全面切入,硬體差距消失,價格競爭難以避免。

相比之下,像 Nebius 等新興對手則強調 軟體堆疊、編排與平台整合,藉由高轉換成本建立黏性。CoreWeave 如果仍停留在單純「GPU 出租」的層次,難以在長期競爭中維持利潤。「先行者」不等於「最終贏家」。當市場逐漸回歸理性,投資人將更關注 獲利能力、自由現金流與護城河,而非單純的營收成長。

過去一年併購、收購與重大事件

- IPO 上市 – 2025 年 3 月 28 日,CoreWeave 於那斯達克掛牌(代碼 CRWV),募資約 15 億美元,首日收盤市值突破 400 億美元。

- OpenAI 戰略合約 – 2025 年 3 月,CoreWeave 與 OpenAI 簽訂 5 年、119 億美元的算力合約,並於上半年追加 40 億美元。OpenAI 同時獲配約 3.5 億美元股份。

- 收購 Weights & Biases (W&B) – 同月,公司宣布以 17 億美元收購機器學習平台 W&B。該併購在第二季完成,隨即推出 Inference 推論服務 與 Weave 評估工具,強化 CoreWeave 的一站式 AI 雲平台生態。

- 融資與債券發行 – 2023 年至今,公司多次籌資:

- 2023 年 8 月,以 NVIDIA H100 抵押獲得 23 億美元貸款;

- 2024 年募得 Coatue 等基金 11 億美元股權投資,估值達 190 億美元;

- 2025 年 2 月發行 20 億美元高收益債券(2030 年到期,票息 9.25%)。

- 收購 Core Scientific(擬議中)– 2025 年 7 月,CoreWeave 宣布擬以 90 億美元全股票交易收購美國最大比特幣礦商之一 Core Scientific,以快速取得 1.3 GW 電力容量 與多處數據中心。若完成,預期可避免約 100 億美元租賃成本,提升自有基建能量。然而,此案遭部分股東反對,且存在整合風險(包括債務與業務焦點差異),截至 2025 年 8 月仍在協商中。

- 其他動態 – 2025 年上半年,公司宣布於紐澤西新建 250MW 資料中心園區,並成為 Aston Martin F1 車隊官方 AI 雲合作夥伴。同時,CoreWeave 也與 Dell、微軟等合作拓展國際據點,包括倫敦辦公室及英國數據中心,進一步鞏固全球布局。

2025 年 Q2 財報與公司指引

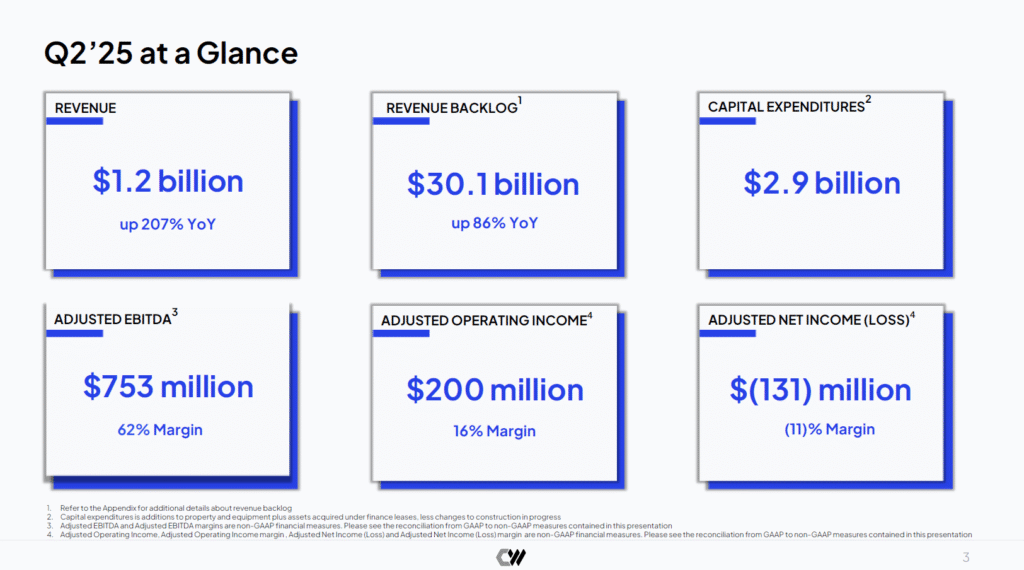

- 營收:12.13 億美元,年增 207%,大幅優於市場預期的 10.8 億。主要受 AI 雲平台需求旺盛與大型合約貢獻帶動。

- 毛利率:約 74%,顯示 GPU 雲服務具規模經濟與議價能力。

- 營業利益:GAAP 僅 1,920 萬美元(利潤率 2%),因營運費用暴增近三倍;但 調整後營業利益達 2 億(利潤率 16%),較去年成長 134%。

- 淨利與 EPS:淨虧損 2.905 億美元(每股 -0.60 美元),虧損大於預期(市場估 -0.20 美元)。主因是 利息支出升至 2.67 億(去年僅 6,677 萬),高槓桿成本吞噬利潤。

- 調整後 EBITDA:7.53 億美元,年增 3 倍,利潤率達 62%,顯示核心業務具強勁現金流。

- 資本支出:單季投入 29 億美元於數據中心與設備,創新高,導致自由現金流持續為負。

公司指引

- Q3 預期:營收 12.6~13.0 億,調整後營業利益 1.6~1.9 億,代表營收將持平或小增,年增率仍逾 120%。

- 全年展望:營收上調至 51.5~53.5 億美元。CapEx 維持 200~230 億不變。

市場反應

財報顯示 營收與成長動能超預期,但 虧損幅度擴大。短期獲利能力低於市場期待,不過公司樂觀指引仍釋出強勁需求信號。

第二季業績說明會重點

- 需求與營運 – CEO 表示,公司正快速擴張以滿足前所未有的 AI 算力需求,目前已運營 33 座資料中心並採用最新 NVIDIA GPU。CFO 補充,訂單持續加速且客戶組合日益多元,不再過度依賴單一大型客戶。

- 挑戰與成本 – 最大瓶頸在於基礎設施供給,尤其是電力與機房空間,為此公司正考慮透過收購 Core Scientific 等方式來確保資源。Q2 營運費用年增近四倍,主要來自資料中心建置、設備與研發投入,雖壓低短期利潤,但被視為必要的前置投資。

- AI 技術趨勢 – 管理層指出,新興的「鏈式思考(Chain-of-Thought)」推理雖提升模型品質,卻大幅增加算力需求。另強調 AI 推論(Inference) 正快速成為新成長點,是未來將 AI 智慧轉化為商業價值的關鍵。

- 財務展望 – 雖然虧損幅度大於預期,但調整後 EBITDA 利潤率仍逾 60%,顯示核心業務具盈利能力。公司上調全年營收目標並給出正面 Q3 指引,並承諾審慎控管資本支出與債務,期待隨規模效益顯現,虧損比例逐步收斂。

股價表現與 Lock-up 到期影響

在 Q2 財報公布後,CoreWeave(CRWV)股價因虧損超出預期,於 8 月中急跌,累計跌幅約 42%,從財報前的 ~$148 下挫至 ~$85-90 區間。

更雪上加霜的是,IPO lock-up 到期 釋放了公司 84% 股份進入流通。根據《金融時報》報導,Morgan Stanley、JPMorgan 及高盛安排了逾 10 億美元的大宗交易,幫助早期投資人和內部人出清持股。

- 單筆交易規模高達 600~800 萬股,金額最高達 7.4 億美元。

- CoreWeave 董事 Jack Cogen 出售了近 3 億美元的股份。

- 銀行人士甚至對拋售規模感到意外,因公司僅於 3 月才完成 IPO。

下一季(2025 Q3)市場預期

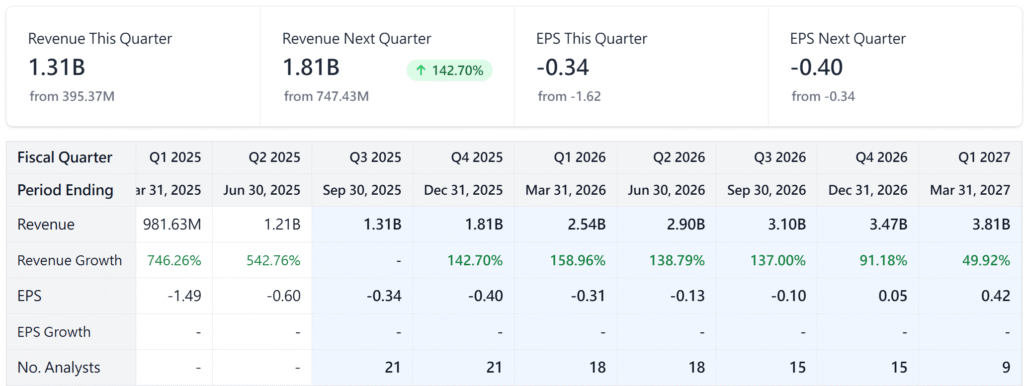

- 營收增長:市場預期 Q3 收入 13.1 億美元,較 Q2 成長約 8.3%,年增約 124%。若以超出預期10%,則Q3營收可以挑戰14.4億美元,年增147%。未來幾季都將繼續保持3位數的高增長。

- 盈利:由於初期CapEx投入巨大,公司短期內將無法獲利。Q3 GAAP 淨利仍虧損,EPS 預期約 -0.34 美元,虧損幅度將優於 Q2 的 -0.60。調整後營業利益預估 1.6~1.9 億,中值略低於 Q2 的 2.0 億,利潤率約 13~15%。利息支出將升至 3.5~3.9 億(Q2 為 2.67 億),

- 其他指標:毛利率預期維持 70%+,調整後 EBITDA 與 Q2 接近。分析師將關注 積壓訂單(Backlog) 是否持續增長,上一季已達 301 億美元。

利率對未來成長的影響

CoreWeave 仰賴大量債務融資,高利率環境下壓力沉重。公司近期發行的高收益債票息高達 9.25%,Q2 單季利息支出達 2.67 億美元,約占營收的五分之一。若利率維持高檔,將持續侵蝕獲利並限制擴張;相反,若利率回落,能有效減輕財務壓力並提升估值。

獲利能力評估

- 毛利率(Gross Margin)

Q2 毛利率約 74%,過去數季皆維持在 70% 以上,顯示 GPU 雲服務具強勁單位經濟效益。高毛利來自 GPU 稀缺性與規模經濟。不過,隨市場競爭加劇,未來毛利率可能略有下滑。 - 調整後營業利潤率(Adjusted Operating Margin)

調整後營業利潤率 16%,較去年同期的 22% 下滑。短期因持續擴張,利潤率恐維持在 10~15% 區間。隨規模擴大與折舊攤薄,未來仍有改善空間。 - 淨利率與 ROE

Q2 淨利率 -24%(調整後 -11%),仍處虧損。主要拖累來自 高額利息支出與折舊。2024 年全年虧損達 9.38 億美元,ROE 為負。不過,營運現金流已轉正,若未來降低槓桿,淨利有望改善。 - 自由現金流(FCF)

因高額資本開支(2024 年 85 億美元,2025 年預估高達 220 億美元),公司 FCF 持續為負。這些支出大多投入 GPU 與資料中心,屬於成長型投資。短期(2025-2026)仍需依賴現金儲備(Q2 末持有 130 億美元)與外部融資。投資人應關注 FCF margin 何時能轉正,這將是公司邁向自給自足的重要拐點。

CoreWeave 當前處於「高毛利、低淨利、負 FCF」的典型成長型狀態。業務本質具備強勁盈利能力,但短期因高槓桿與大規模擴張,利息費用巨大,帳面獲利仍承壓。待融資成本下降、營收規模放大後,營運槓桿效應才可能逐步顯現。

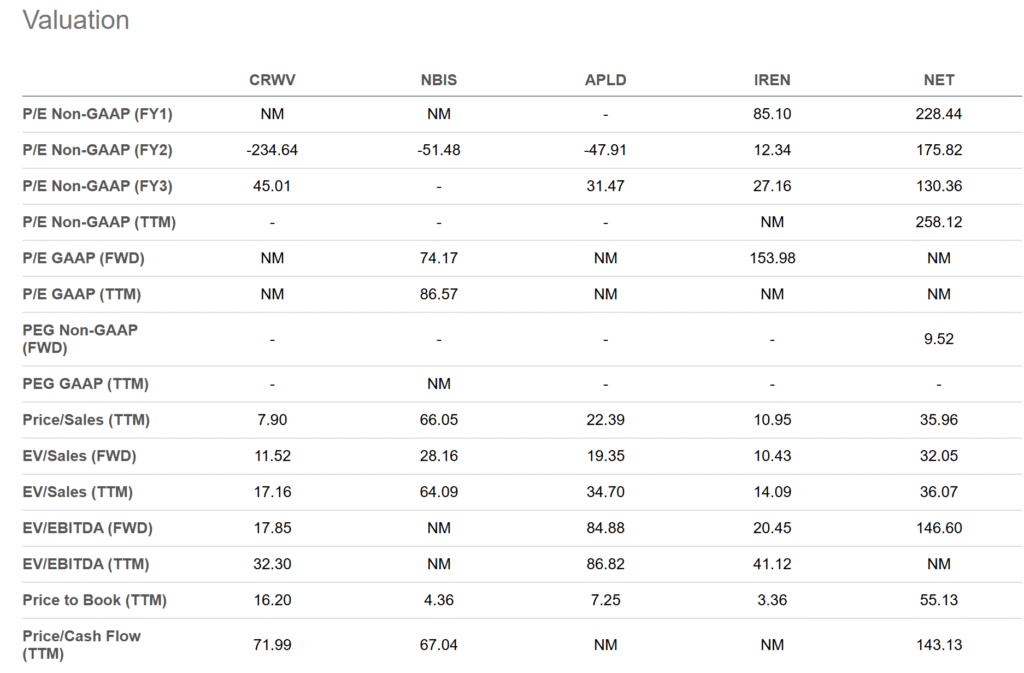

未來估值分析(Forward估值 + 同業比較)

- 市銷率 (Forward P/S)

以2025年預期營收高點約53.5億美元、當前股價約94美元估算,CoreWeave’s Forward P/S約 8.5倍,相對合理。2026年營收預期為110.78億美元,P/S進一步降低至4.1。 - 本益比 (Forward P/E)

由於尚未獲利,CoreWeave 的 Forward P/E 為負,故此指標意義有限。企業價值 / EBITDA (EV/EBITDA) 約為 24倍,對成長型科技股而言屬適中水平,有望隨 EBITDA 成長而下降。

股價技術分析:均線結構、成交量分布、MACD與RSI

技術分析

股價自3月28上市後,從首日收盤價$40一路向上漲至6月18日的最高點$187,上漲幅度高達368%。但股價進入修正,Q2財報後2日更是累計大跌42%,大股東在股票解禁後大幅出脫持股,加劇了股價下跌,目前股價已經自高點修正55%來到$94。

- 均線趨勢 – 股價自 6 月高點 $187 回落後跌破 20 日與 60 日均線,短中期趨勢轉弱。截至 8 月下旬,價格仍位於主要均線下方。但若能重返並站穩 60 日線(約 $125),將是趨勢轉強的重要訊號。

- 支撐與壓力

- 主要支撐:$90–100 區間,為近期低點與成交密集區。若跌破,下一道支撐看向 $70–80。

- 上方壓力:$130(財報缺口)、$150(8 月反彈高點),再往上則是 $166–187 歷史高點區間。

- 成交量與籌碼 – 財報後爆量下跌,成交量在$90附近放大。顯示換手積極,原始股東相繼倒貨。

- MACD 與 RSI

MACD 在 7 月出現死亡交叉,動能偏空,但柱狀體已有收斂跡象。RSI 曾跌破 30(超賣),之後回升至 40–50 區間,顯示反彈但尚未進入強勢區。

CoreWeave 股價處於 深度修正後的盤整期。$90 支撐與 $130 壓力區是關鍵觀察位。

投資建議(波段觀點)

- 成長優勢 – CoreWeave (CRWV) 身處 AI 算力最直接的受益賽道。隨著生成式 AI 與大型模型需求爆發,算力供應商是當前最明顯的獲利者。CRWV 定位清晰,雖不及 AWS、Azure、Google Cloud 的規模,但在 AI 專用雲的細分市場上具有明確優勢,且規模與資金實力遠勝其他新創競爭者。

- 客戶與基本面支撐 – 公司已擁有 微軟與 OpenAI 這類市場領先者為核心客戶,形成長期合約與收入能見度。這為 CRWV 建立了可信度與市場地位。

- 風險因素 – 若全球 AI 投資熱潮放緩,CRWV 的業績將首當其衝。「出租算力」的商業模式缺乏護城河,公司的積極擴張是機會也是風險。當企業將AI投資放緩時,該公司的業務將首當其衝。

- 利率影響 – 高額資本支出與利息成本短期仍壓制獲利,利率是公司財務壓力的關鍵變數。未來出現降息,將直接減輕利息支出並改善淨利結構,對估值具正面效應。

- 股價與操作策略

股價自 6 月高點 $187 已腰斬至 $90 附近,形成相對低點並接近技術支撐。對 承受波動能力高 的投資人而言,這是可留意的佈局機會。建議以波段方式持有該股票:- 進場區間:$90 附近可分批買入,跌破 $80 應嚴格止損。

- 目標價位:波段上看 $130(+35%),進一步看 $150(+60%)。

- 投資屬性:Beta 偏高,僅適合能承受大幅震盪的投資者。

CoreWeave 是 AI 基建浪潮中的高成長受益者,結合頂尖客戶與快速增長的規模,具備想像空間。雖然短期財務壓力與股價波動不小,但在 $90 區間逢低布局,對波段交易者而言具有吸引力。