亞馬遜(AMZN)在10月26日公佈第三季度的財報。整體來說,亞馬遜本季度的營收穩健增長,營運利潤大增348%,淨利潤年增244%。

- 營收表現:本季度營收為1431億美元,年增12.6%,超越市場預期的1418億美元。

- EPS表現:每股收益為0.94美元,大幅超越市場預期的0.60美元,呈現亮眼的盈利表現。

- Rivian Automotive投資回報:亞馬遜本季度因投資Rivian Automotive,Inc.普通股獲得12億美元的稅前估值收益,較2022年同期增長近0.1億美元。

- 2023年Q4展望:預估營收將介於1600-1670億美元之間。預期營業利潤為70-110億美元,與去年同期年增233%。

AMZN 2023年第三季財報重點

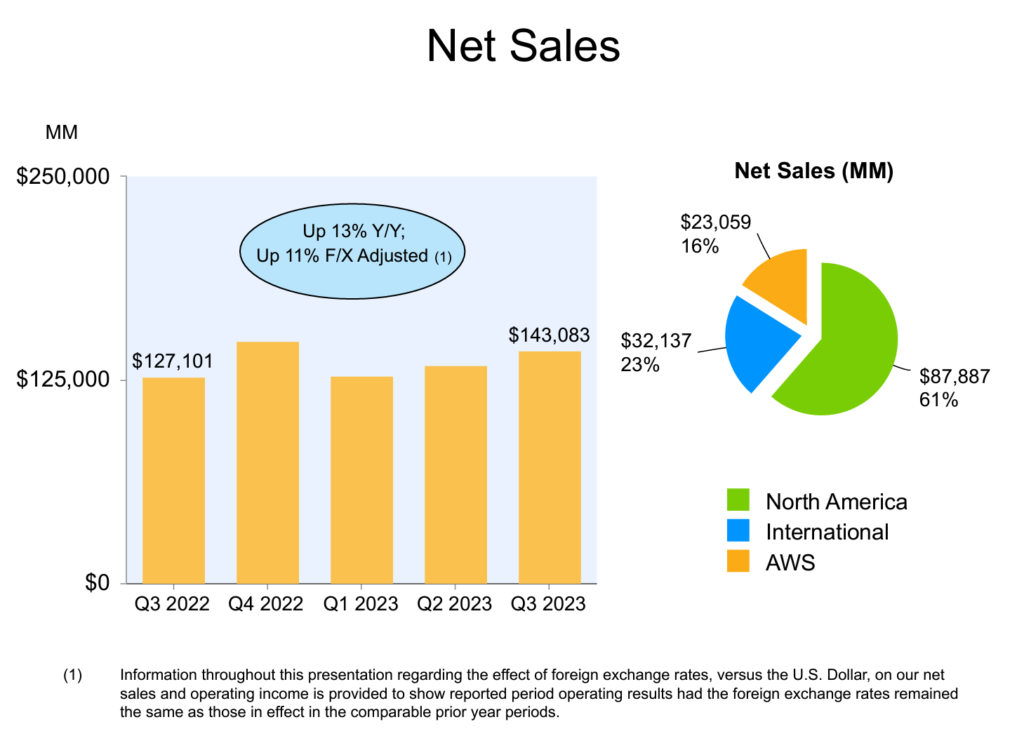

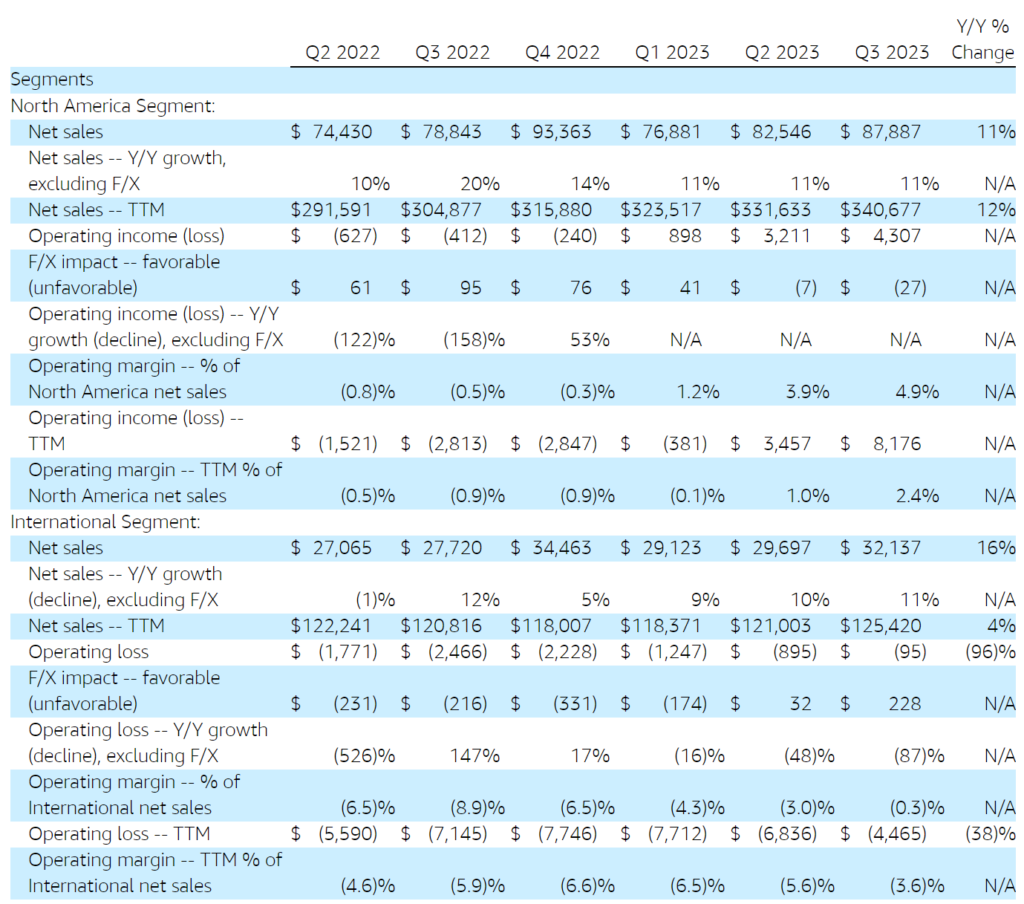

亞馬遜在第三季度持續展現其全球商業版圖的穩定業務成長能力,各大區域均呈現雙位數正增長。

- 總銷售動向:亞馬遜第三季度的總銷售金額達到1,431億美元,較去年同期增長12.6%。值得注意的是,其中有14億美元的增長受惠於匯率變動。

- 區域銷售表現:

- 北美:北美市場繼續保持增長,銷售額年增長11%至879億美元。

- 國際:國際市場銷售較上年同期增長16%,總計321億美元。

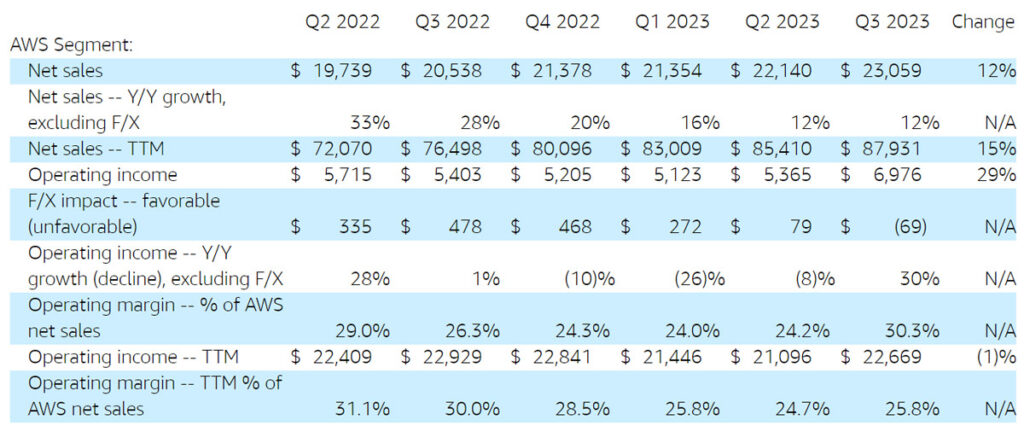

- AWS業務:AWS繼續作為亞馬遜的重要收入來源,本季度達到231億美元,同比增長12%。

亞馬遜在北美的業務已經反虧為盈,同時,AWS的盈利能力持續增強,國際市場虧損逐步收窄。三大業務板塊營業利潤同時增加,較去年同期大增348%。

- 總營業利潤:第三季度營業利潤達到112億美元,較2022年同期的25億美元大幅增長348%。

- 區域營業利潤動向:

- 北美:實現營業利潤43億美元,去年同期則為4億美元的虧損,表現相當出色。

- 國際:營業虧損收窄至10億美元,與去年同期的25億美元比較,顯示國際市場虧損幅度正在縮小。

- AWS業務:營業利潤成長至70億美元,同比增長近30%,持續展現其盈利能力。

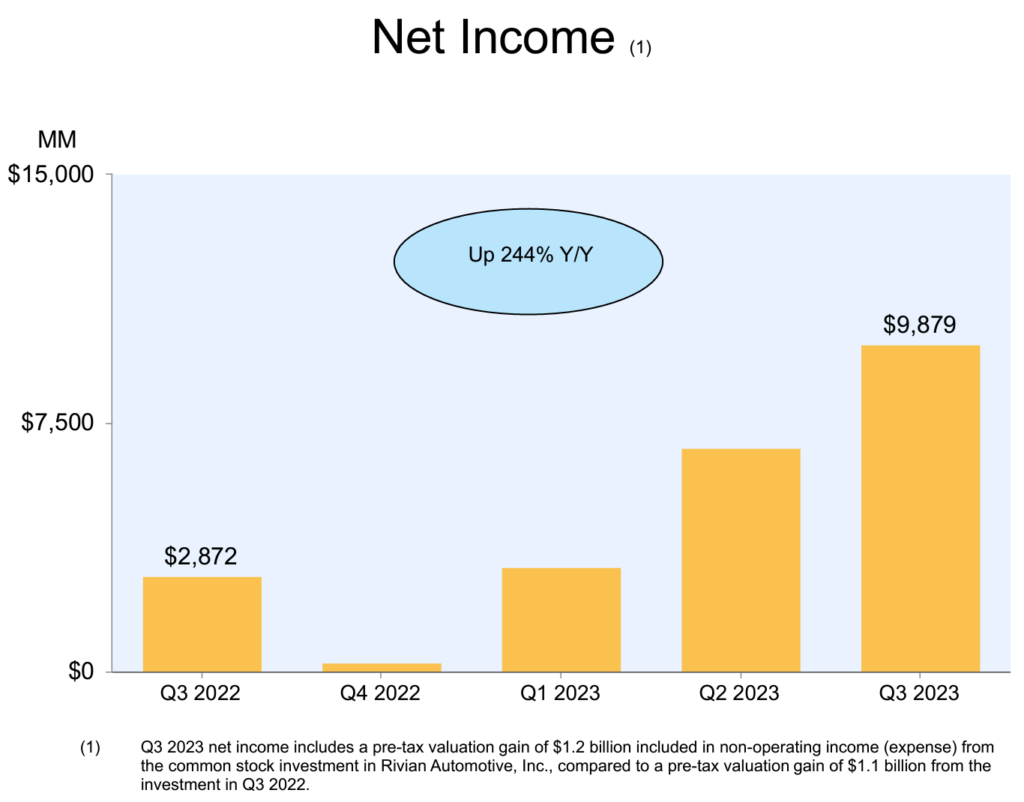

亞馬遜2023年第三季度的財務表現彰顯出其盈利能力的大幅提升,尤其是淨利潤和自由現金流的顯著成長。此外,非營業性投資也為公司帶來不俗的回報,整體展現出健康的財務狀態。

- 淨利潤:本季度達到99億美元,每股稀釋後盈利0.94美元,較2022年第三季度的29億美元或每股稀釋後盈利0.28美元增長236%。

- 非營業性投資收益:2023年第三季度由於Rivian Automotive, Inc.的投資,非營業收益中實現12億美元的估值增值,去年同期為11億美元。

- 營業現金流:過去一年增長了81%,達到717億美元,去年同期為397億美元。

- 自由現金流:

- 總體改善為214億美元的流入,2022年同期為197億美元的流出。

- 扣除融資租賃和融資義務後,流入達到159億美元,去年同期流出285億美元。

- 進一步扣除設備和其他融資租賃後,流入為202億美元,去年同期流出215億美元。

亞馬遜CEO Andy Jassy表示:“我們在第三季度表現出色,我們的商店業務的服務成本和交付速度再次向前邁進,AWS的增長持續穩定,廣告收入穩健增長,整體營業利潤和自由現金流大幅上升。由美國的單一發貨中心轉移到八個不同地區的好處超出了我們的樂觀預期,最重要的是,讓我們有望在我們29年的歷史中為Prime客戶提供最快的交付速度。 AWS團隊持續創新和迅速交付,尤其是在生成AI領域,我們的自定義AI芯片,Amazon Bedrock成為最容易和最靈活的方式來構建和部署生成AI應用程式,以及我們的程式編寫工具(CodeWhisperer)允許企業擁有等同於一個了解所有專有代碼的經驗豐富的工程師,許多大企業都開始在AWS上運行生成AI工作負載。”

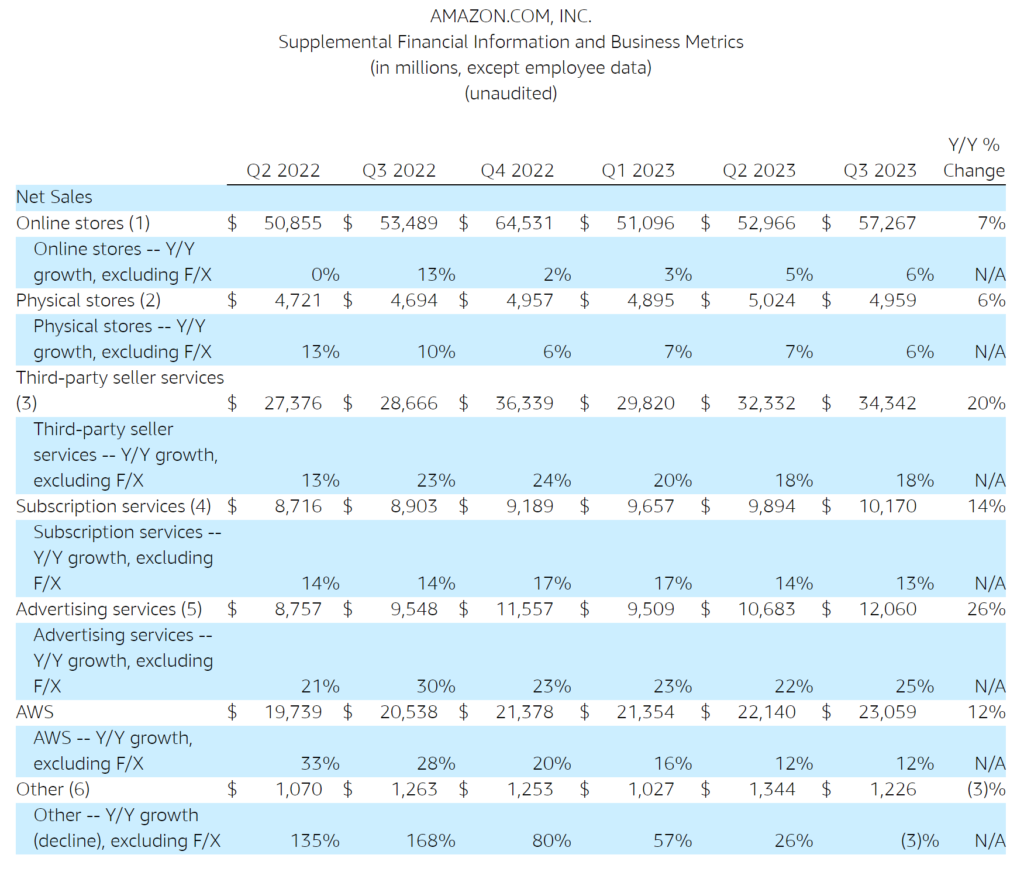

營收分類中,廣告營收增長最快

在營收分類數據中,本季Amazon的廣告業務呈現出相當亮眼的成果。其廣告營收達到120.6億美元,年增率高達25%,不僅成為Amazon各項業務中成長速度最快的部分,更在整體市場中展現了它的競爭力。相較之下,此營收已占Google包括Search、YouTube及Network在內的596億美元廣告總收入的20%,且佔Meta廣告336億美元收入的36%。更值得一提的是,Amazon的廣告營收年增速已超越市場巨頭Google和Meta。這項數據預示著Amazon在廣告市場的強大崛起與其未來的潛在增長機會。

- 💻 網購平台 (佔整體收入的40%):Amazon.com 年增6%。

- 🏪 實體店面 (佔整體收入的3%):主要是全食超市,年增6%。

- 🧾 第三方平台 (佔整體收入的24%):提供的佣金、配送、運輸服務年增18%。

- 📱 訂閱服務 (佔整體收入的7%):像是Amazon Prime、Audible年增13%。

- 📢 廣告 (佔整體收入的8%):給賣家的廣告服務以及Twitch,年增25%。

- ☁️ AWS雲端服務 (佔整體收入的16%):計算、儲存、資料庫等其他B2B服務,年增12%。

- 其他收入 (佔整體收入的1%):各種各樣的小項目,總體上年減3%。

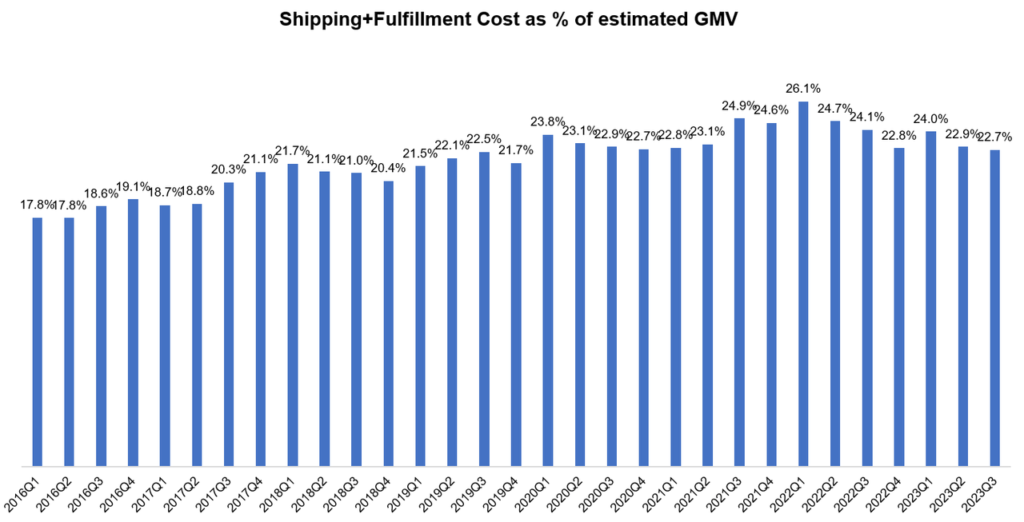

物流成本正在降低

今年開始,亞馬遜在美國從一個全國性的配送網絡轉移到了八個獨特的地區,這是一個配送網絡的重大變革。在2022Q1,運送+配送成本佔總銷售額的百分比達到了26.1%的巔峰。從那時開始,這個數字在幾乎每個季度都在下降,到本季時已經降至22.7%。

回到2016年,這個數字大約是17-18%,所以比現在低大約5~6%。估計亞馬遜今年的電商總銷售額將達到大約8000億美元(網購銷售+(第三方銷售/25%))。所以每1%的成本節省,將為亞馬遜帶來約80億美元的利潤。根據亞馬遜管理層的說法,這裡還有很多降低成本的空間。”我們在機器人技術上投資了很大。我認為其中很多將在2024年和2025年開始產生效果,我們認為這將對成本、生產力、安全和我們的配送服務產生更大的影響。”

經由深入分析,我們預測亞馬遜的網購獲利有顯著增長的潛力。基於預估,若其零售業務在未來五年持續以年均10%的速度成長,其五年後的總銷售將達到約1兆2884億美元。同時,如果配送成本能夠按年度減少0.8%,那麼五年內總計減少的成本將達到4%,將配送成本比例壓縮至18.7%。結合這些因素,營業利潤率將有機會從當前季度的3.5%增至7.5%,即年度營業利潤將高達966億,換算每季約242億。作為對照,2023年第三季度的北美及國際業務營業利潤僅為42億。這正展現了一家公司當營業規模足夠龐大時,即使微小的利潤率提升也將產生相當可觀的經濟效益。

AWS的AI佈局

於本財季,Amazon Web Services (AWS) 雲端服務的營收達到231億美元,僅佔Amazon整體營收的16%。然而,其營運獲利高達69.8億美元,令人驚訝地佔了全公司的70.6%。這足以證明AWS對Amazon的獲利結構有著不可或缺的角色。因此,每當Amazon發布財報時,市場對AWS的表現均持高度關注。建議投資者針對AWS Segment作為重點分析項目。雖然本季AWS的營收年增12%,相對穩定,但仍遜於微軟的Azure增長率29%和Google Cloud的22%。值得一提的是,AWS的營業利潤率已連續兩季攀升至30.3%,是近六季的最高點。

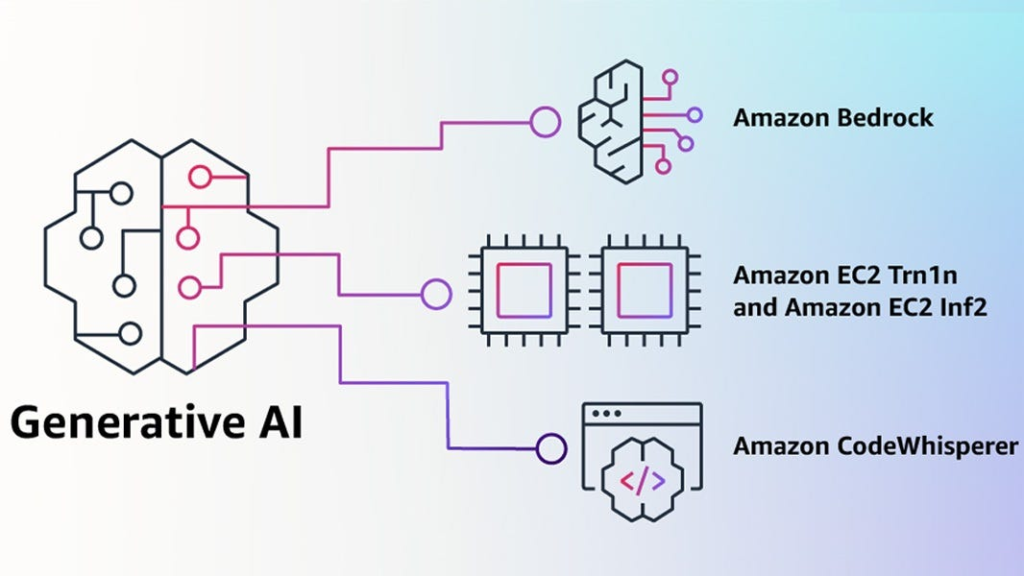

Amazon在大型語言模型(LLMs)和生成式AI上的投資,讓他們在AI技術堆疊的每一層都佔有一席之地。大家常常只提到應用層,特別是OpenAI的ChatGPT。但LLMs其實有三個主要層級,而AWS正在大力投資這三層。

第一層:基礎架構(Trainium和Inferentia)

最基礎的部分是用來訓練基礎模型的計算硬體和晶片。Amazon已經開發了像Trainium這樣的定制機器學習晶片用於訓練,以及Inferentia用於推論。Amazon認為這些晶片的價格和效能比讓他們在競爭者之間脫穎而出。

第二層:模型(Bedrock)

中間層基本上是LLM作為一項服務。建立一個LLM需要好幾十億。所以公司不打算自家製造,而是希望能夠訪問LLMs,用自家的數據進行定制,還有所有的安全和隱私功能都為他們管理。這就是最近公佈的Amazon Bedrock的目的。客戶可以運行來自Amazon的Titan的基礎模型,或者使用其他提供商,如Anthropic、Stability AI或Cohere的LLMs。Meta成為了模型提供者。Amazon Bedrock是第一個提供Meta的Llama 2模型作為通過單一API可用的全托管服務的服務。

第三層:應用程序(CodeWhisperer)

最頂層吸引了大家的目光,像是Chat-GPT或Bard。Amazon CodeWhisperer是一款為單獨開發人員提供的AI輔助編碼工具,可以和微軟的GitHub Copilot競爭。它支持多種語言和集成開發環境,並提供安全掃描。而Amazon計劃為AWS客戶提供許多生成式AI應用程序。

AWS Entity Resolution是一個由ML驅動的分析服務,幫助組織通過分析、匹配和鏈接存儲在多個應用程序、頻道和數據存儲中的相關消費者、業務和產品記錄,提高他們的數據質量。

Amazon QuickSight的新業務智能編輯功能,因此數據分析師可以使用自然語言查詢來提出預測和“為什麼”問題,獲得準確的答案,並在幾秒鐘內創建吸引人的可視化。

本季Amazon持續公布了許多與全球大企業合作的最新進展:

- 亞馬遜與Anthropic策略合作,強化生成式AI技術,並在AWS的多款晶片上開發模型。兩者將加強在Amazon Bedrock上的合作,提供基礎模型給AWS客戶。

- BMW集團採用AWS支援其新一代自動駕駛平台,並加速高度自動化車輛的研發進度。

- 英國銀行NatWest與AWS合作,加速AI產品開發,致力於提升客戶的財務福祉。

- 國際能源公司Occidental選擇AWS作為首選雲服務提供商,計劃每年捕獲100萬公噸碳,並透過AWS服務提高運營效率。

- PwC合作AWS,目標提供客戶800億美元的業務價值,並鞏固其在雲、AI和氣候報告等領域的服務。

- 生命科學商業服務公司EVERSANA與AWS攜手,旨在使用Amazon Bedrock提高製藥效率。

- 可持續包裝供應商DS Smith採用AWS的技術推動其供應鏈自動化和數位化轉型,以達成可持續性目標。

- 國際企業Abdul Latif Jameel選擇AWS,加強其在汽車製造和客戶體驗方面的數位化能力。

- 韓國遊戲開發商NCSOFT在Amazon SageMaker上推動生成式AI發展,鞏固韓國遊戲產業地位。

- 全球專業服務公司Genpact加強與AWS合作,提高其金融風險管理能力。

- AWS進一步擴展其全球基礎設施,包括以色列的特拉維夫和美國的亞利桑那州,以更好地支援客戶需求。

2023年第四季指引

- 預期營收將介於1,600億美元和1,670億美元之間,與2022年第四季相比,增長率將在7%到12%之間。預計匯率將帶來40基點的有利影響。

- 預期營業利潤將介於70億美元和110億美元之間,與2022年第四季的27億美元相比年增233%。

分析師評價

花旗銀行的分析師再次確認了對亞馬遜的「買入」評級,並將其價格目標提高到177美元。他們認為,儘管市場有些放緩,但Amazon Web Services(AWS)在未來的增長仍有很大的潛力。花旗還表示,亞馬遜在生成式AI的動能正在增加。儘管大家擔心消費者的支出,但由於亞馬遜不斷改進的配送網路,使其交貨速度加快,轉化率和購買意願也都增加了。

Mizuho Securities的分析師James Lee再次給予「買入」評級,指出儘管前述的AWS成本優化正在放緩,但由於持續的雲端遷移和生成式AI的需求,新的合同簽署速度已經加快。

Monness, Crespi, Hardt的分析師Brian White在結果公布後提高了他的盈利預估,並說這次的電話會議氛圍很「正面」,重點是AWS。White寫道:“這次的電話會議氣氛很好,亞馬遜展現出明顯的盈利能力增長,對AI持樂觀態度,並且在AWS持續穩定,成本優化努力不那麼明顯。”

技術分析

AMZN

AMZN股價2023YTD上漲了50%,在Q3財報公布當天上漲了6.83%。目前股價在$124~$142之間震盪盤整。雖然股價在之前曾經跌破200wma,但幸好財報的利好讓股價再度回到月線與年線之上。

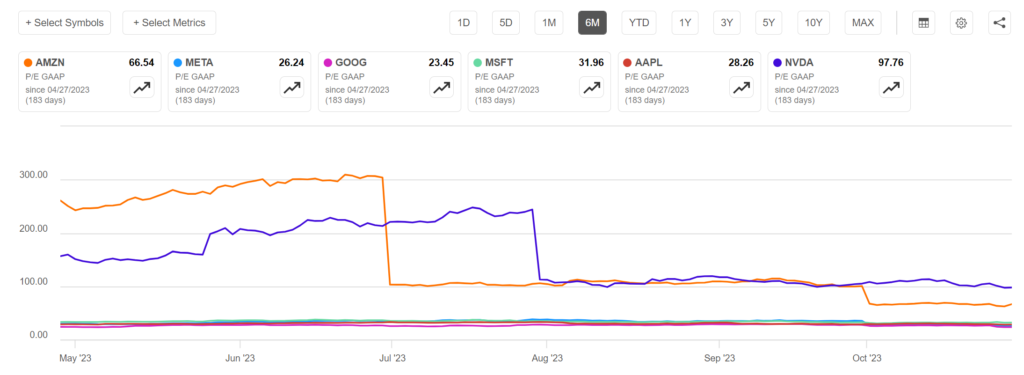

亞馬遜的PE估值一直以來都很高,目前是66.54,PE(FWD)也要48,比其他大型科技公司GOOG、MSFT、META高出兩倍多。AMZN預估未來的營收年增長是11%。所以若股市要修正估值,AMZN將面臨較大的修正風險。

結論

於本季,亞馬遜展現了令市場矚目的財務表現,其營業利潤達到112億美元,較2022年同期的25億美元,呈現348%的驚人增長。值得注意的是,北美和國際業務在短短一年間已從虧損狀態逆轉為盈餘。

Amazon Web Services (AWS) 的表現堪稱獨樹一幟,營業利潤占全公司高達70.6%,確立其在亞馬遜獲利結構中的重要性。且隨著AI技術的投資和應用,顯然Amazon將此納入核心策略的一部分。廣告部門的飛速成長也暗示著Amazon正在逐步威脅Google和Meta的市場地位。

解讀亞馬遜的業務結構,我們可以看到一家涵蓋電商、超市、雲端技術、串流平台,以及線上廣告的多元化企業。利用龐大的消費者群體,這些業務彼此之間形成緊密的網絡。亞馬遜不僅專注於現有市場,其積極的拓展策略使得許多行業震撼,如Wholefood的進軍、Amazon Clinic的推出及Amazon Pharmacy的佈局。

比對於Alphabet的技術導向,亞馬遜更強調業務發展和長期投資,意圖提高行業的進入門檻。若要用一詞來形容亞馬遜,「護城河」或許最為貼切。其在電商及AWS上積累的資源與地位,使其在產業中站穩腳跟,也正因如此,亞馬遜享有的高市值估算是有其道理的。但高估值也可能成為其軟肋,相對於微軟、谷歌、Meta等企業,其股價相對吸引力略顯不足。