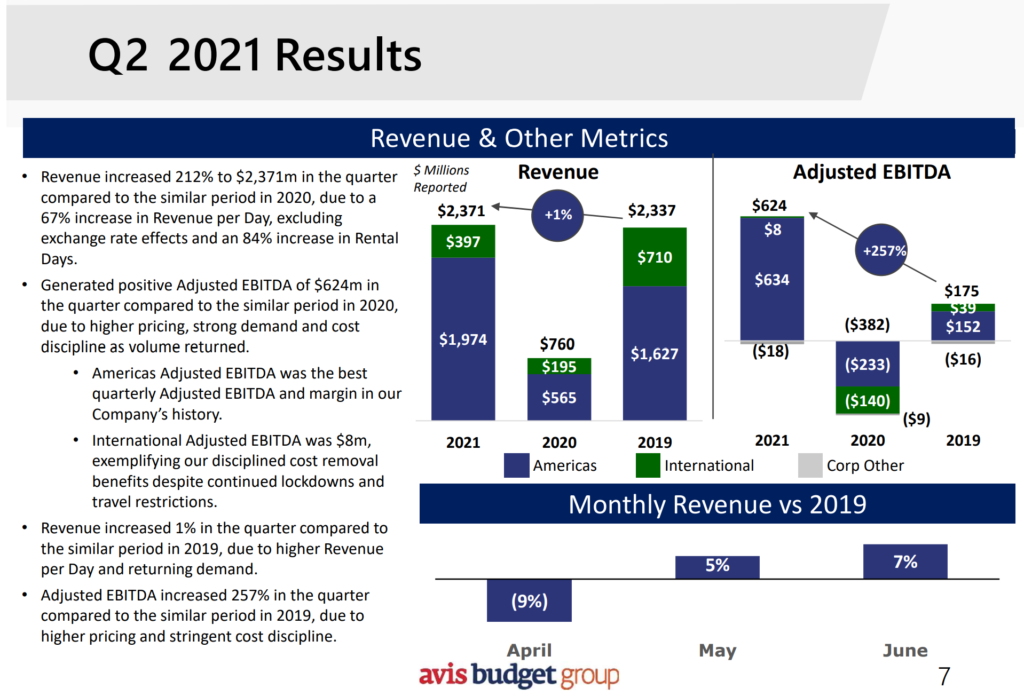

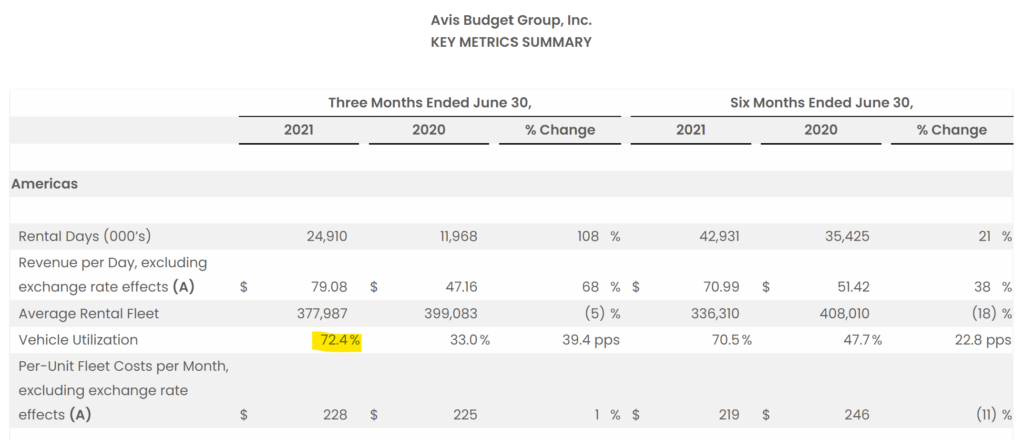

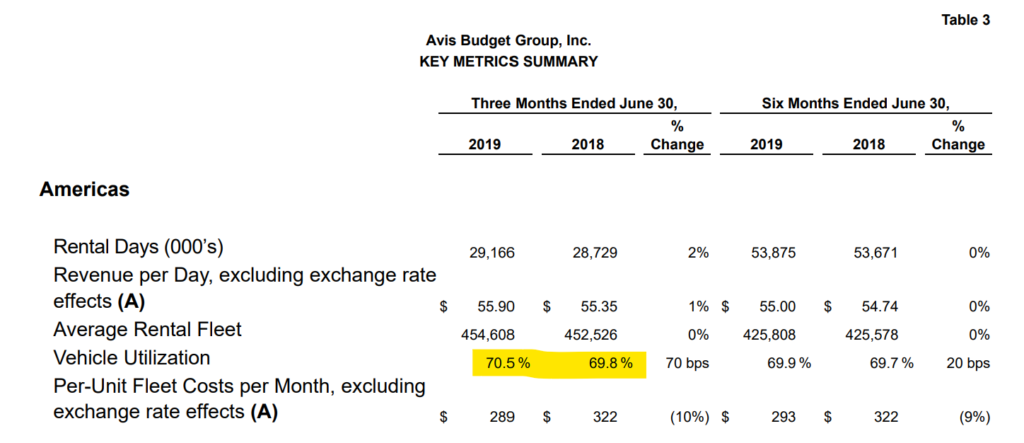

官方稱獲利水準提高來自於”higher pricing, strong demand and stringent cost discipline”。從財報提供的數據:汽車平均出租率72%超越2019的70.5%,車月成本Cost per Month 降至$228,較2019的$289降低21%。車日營收Revenue per day 從2019的$55.9上升到2021的$79.08,成長41%

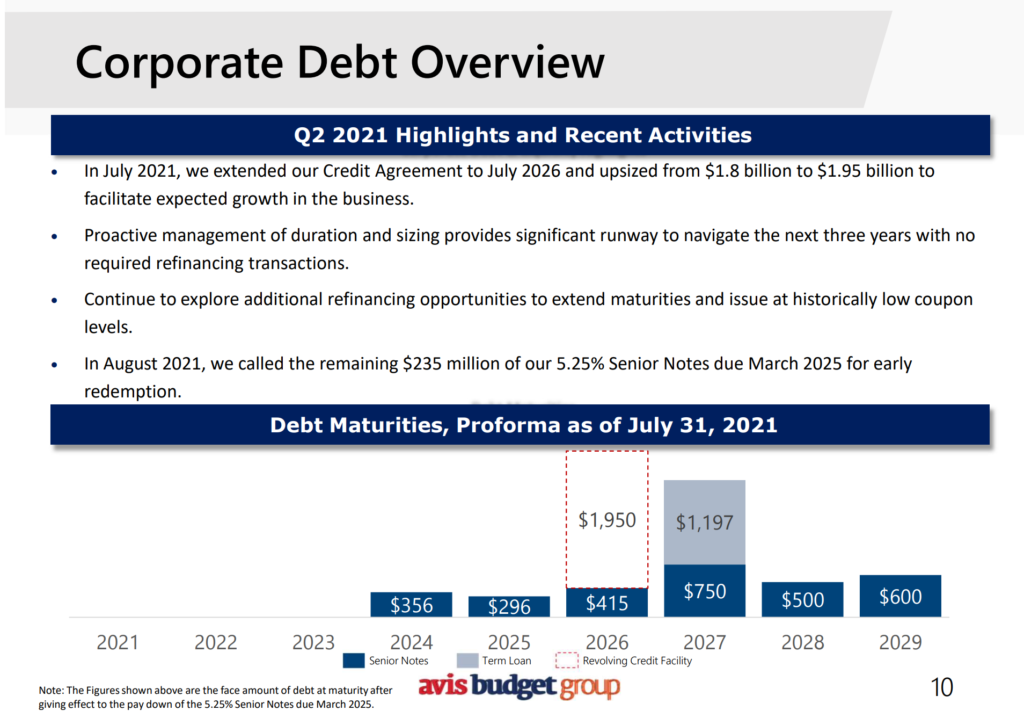

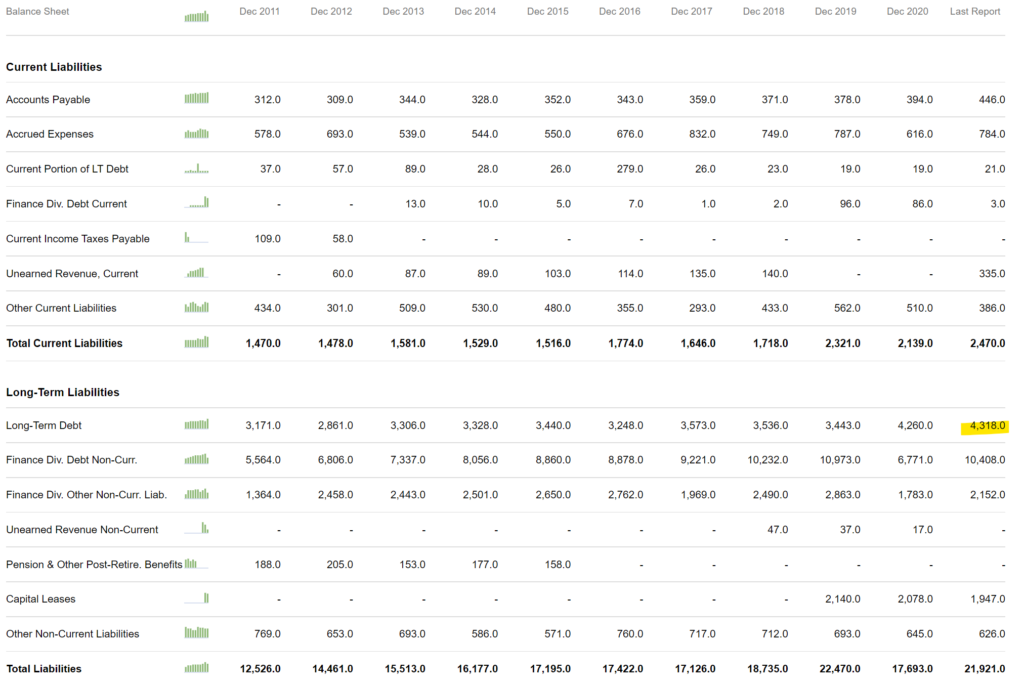

公司雖然沒有倒閉的風險,但仍處於高負債狀態,長期負債$4.3B,Q2的利息費用$135m。以2019 Net income為$302m的水準,2024年需要開始償還$356m的債還不夠。但公司可以趁股價高漲,進行增資。若籌資以股價$180籌資800m,需發行4.44m股,以目前70m的shares outstanding增加6.3%,再把錢拿去還長期負債(降到3.5B, 2019的水準),等2022股價下跌,股東就又可以開始玩股票回購了

這種因為週期性供需不平衡導致的獲利,讓公司產生Turn a round story的標的,引發了井噴軋空。從過去的經驗(TSLA, BYND, AMC),做空風險大於做多。因為空單不死多頭不止是真的!! 而基本面就算不好,在資金寬鬆時,可以有機會”把不對做到對”,TSLA不就是這樣嗎? CAR的Market Cap不過就11B,而一台車都還沒賣的Lucid就價值43B了。如果他們學Hertz買10萬台TSLA這招。宣布CAR與Lucid(LCID)合併,未來Avis租車將買10萬台Lucid的車,那股價就要暴動了!