Credo是一家專注於高速連接解決方案的創新公司,其使命是為新一代的AI應用、雲端運算和超大規模資料中心提供高效能、可靠且節能的連接技術。核心技術方面,Credo擁有自家研發的SerDes IP(串流/解串高速介面技術),這是其產品的基石。基於這項核心技術,Credo建立了多元的產品組合,包括:

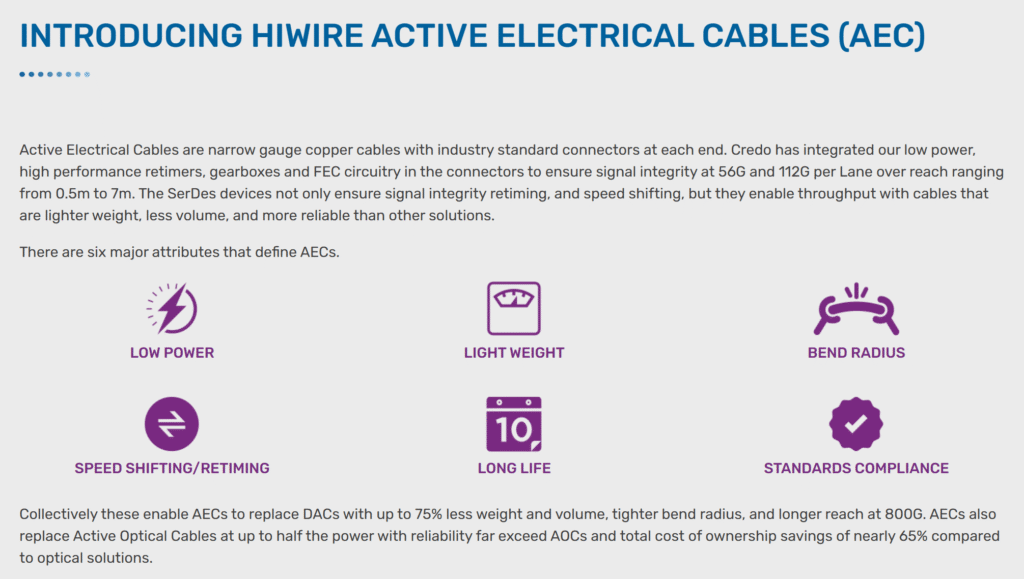

- 主動式電子傳輸線纜(AEC, HiWire™)

- 取代短距光纖,功耗更低、可靠性更高

- ZeroCabling/ZeroFlap™ 技術使故障率降低達百倍

- 主要應用:機架內/機架間短距連接(<5m)

- 高速重定時器與DSP晶片

- 112G PAM4 Retimer、光學DSP

- 應用於GPU伺服器內的PCIe / CXL介面與資料中心交換器

- 關鍵於AI訓練叢集(如NVIDIA H100),確保每卡3.2Tb/s以上的數據帶寬穩定傳輸

- 光學DSP與SerDes Chiplets

- 支援 1.6Tb/s 光模組

- 推進至3nm製程,功耗更低

- 鎖定未來 CPO(共封裝光學)與更高速的雲端應用

- IP 授權

- 將 SerDes 技術授權給其他半導體廠商

- 佔比逐年下降:FY26 Q1 只有 2.7% 營收來自授權,97% 來自產品銷售

Credo的產品廣泛應用於AI超級運算、雲端資料中心、高速網路基礎設施等。透過技術創新(如先進SerDes IP)切入高速連接藍海市場,隨著AI時代來臨,其產品在成長潛力上備受期待。

- AI 熱潮 → GPU叢集帶動互連需求爆炸性成長

- 雲端資料中心升級 → 每代速率提升(100G → 200G → 400G → 800G)都推動新方案

- Green Datacenter → 節能是核心訴求,AEC 相較銅纜節能約 50%,也優於光纖有源纜線

客戶結構與商業模式

Credo 的營收高度依賴超大型雲端業者(Hyperscalers)。最新財報顯示,前三大客戶合計佔比 88%,其中最大客戶 35%、第二大 33%、第三大 20%。換句話說,公司成敗幾乎與這些巨頭的採購計畫綁在一起。不過,管理層透露第四家超大客戶已開始形成實質營收,預計今年將突破單一客戶 10% 門檻。這是減緩集中度風險的重要一步。

商業模式特徵

- 產品銷售為主:AEC 纜線、重定時器晶片等,一次性銷售給雲端大廠或 OEM。

- IP 授權為輔:SerDes 技術授權收費,佔比小(FY26 Q1 僅 2.7%),但毛利高且具技術鎖定效應。

- 現況數據:FY26 Q1 總收入 2.23 億美元,其中 97% 來自產品,僅 3% 來自授權。

- 客戶一旦部署 Credo 技術,需對軟硬體進行最佳化,轉換成本極高。

- 附加的 PILOT 軟體平台 提供監控與診斷,進一步增加黏性。

- 資料中心基礎建設壽命長,維護與擴容往往沿用原供應商。

競爭對手分析

在高速連接與 SerDes IP 領域,Credo 的對手包括新興專業廠商與傳統半導體巨頭。核心比較對象是 Alphawave Semi,同時還有 Marvell、Broadcom 等產業領導者。

Alphawave Semi vs. Credo

- 業務模式:兩者都以 SerDes IP 為核心,並拓展至晶片/Chiplet 產品。

- 技術與市場:Alphawave IP 技術成熟,曾被多家大廠採用,但營收成長放緩;Credo 則憑藉 AEC 與 IC 打入 AI 資料中心,營收年化已達約 9 億美元。

- 獲利能力:Alphawave 2024 年 EBITDA 利潤率約 17%,Credo 最新非 GAAP 淨利率達 44%,明顯更具規模效益。

- 市佔與進展:Credo 是 AEC 市場的開創者,已有大規模部署案例;Alphawave 在商用化稍晚。

- 未來變數:Qualcomm 以 24 億美元收購 Alphawave,將強化其在資料中心的佈局,但可能改變其獨立供應商角色。

Marvell Technology(MRVL)

- 優勢:產品線涵蓋光學 DSP、PHY、ASIC 等幾乎全網路基礎設施;與 Tier-1 客戶關係深厚;垂直整合度高。

- 劣勢:在 AEC 等新興細分市場反應較慢,產品價格偏高,給了 Credo 以性價比突圍的空間。

Broadcom(AVGO)

- 優勢:在交換 ASIC、SerDes 技術上霸主地位,超大雲端客戶幾乎離不開 Broadcom。

- 劣勢:少有對外授權,AEC 產品線缺乏。Credo AEC 方案反而補強 Broadcom 的交換生態。

- 潛在威脅:若 Broadcom 推出自有方案或併購 Credo,可能重塑市場格局。

其他競爭者

- Astera Labs:專注 PCIe/CXL 控制器與「智能線纜」,與 Credo 在伺服器內部互連有交集。

- Spectra7、Macom、Semtech 等:提供部分有源線纜或 PAM4 IC,但規模與市佔不及 Credo。

Credo 在 AI 互連市場的定位兼具亮點與挑戰。它憑藉 AEC 技術的先發優勢,產品在 功耗、可靠度與大規模成本上具優勢,因此快速打入多家超大客戶資料中心,建立了領先地位。不過,未來仍需面對 產業巨頭如 Marvell、Broadcom 的打包整合方案競爭,以及 CPO 光學等新技術可能逐步取代 AEC 的風險。

FY2026 Q1 財報摘要

Credo 在 2025 年 9 月 3 日公佈的 FY26 Q1 財報,營收達 2.231 億美元,季增 +31%、年增 +274%,遠超市場預期(共識約 1.946 億),營收Surprise +17%。成長主要動能來自 AEC 出貨強勁、光學產品貢獻增加,以及與超大客戶的深度合作。

獲利能力

- 毛利率:GAAP 67.4%,Non-GAAP 67.6% —— 居高水準,媲美軟體公司。

- 營業費用:Non-GAAP 僅 5450 萬,費用增幅遠低於收入增幅。

- 營業利益:Non-GAAP 9620 萬,營業利益率 43.1%(QoQ 提升 6 個百分點)。

- GAAP 淨利 6340 萬(EPS $0.34),由虧轉盈

- Non-GAAP 淨利 9830 萬(EPS $0.52),大幅超出預期(市場估 $0.37)

- 自由現金流FCF:約 5130 萬(FCF margin 約 23%)

- 現金與短期投資總計 4.796 億美元,季增近 4830 萬

Q1 財報不僅「營收 Beat」「EPS Beat」,更展現結構性優化:高毛利、高經營槓桿、現金流充沛。這讓市場認為 Credo 已邁入高速成長+高獲利的新階段。

第二季與全年財測展望

Credo 在 FY2026 Q2 的營收指引為 2.30–2.40 億美元,中值 2.35 億,意味著 QoQ 成長約 5%,YoY 高達 +226%(去年同期僅 7200 萬)。此數字明顯高於市場預期的 2.06 億,屬於一次 Guidance Beat。公司同時預期 Non-GAAP 毛利率將落在 64–66%,略低於 Q1 的 67.6%,主因是產品組合轉向光學 DSP 以及策略性降價。Non-GAAP 營業費用則預估在 5600–5800 萬美元,僅較 Q1 小幅增加。管理層強調,該指引已帶有一定保守性,即便出貨時序不均,需求總體仍持續強勁。

全年展望方面,CFO 暗示 FY2026 全年營收可望年增 +120%,達到約 8 億美元。這一數字顯著高於分析師原先預測的 +100~110%。隨著上半年基期低,YoY 增速超過 200%,下半年則因 FY2025 Q4 基數高達 1.70 億而自然放緩,但絕對營收仍將持續擴大。成長動能主要來自 AI 驅動的 AEC 需求、100G/lane(800G)部署的快速普及,以及第 4 家超大客戶自 Q2 起開始放量,有助降低集中風險並平滑季節性。

下一季潛在年增率預測(FY2026 Q2)

考慮 Credo 向來採取「保守指引、實際超標」策略。參考 Q1,公司的營收Surprise約17%。根據最新市場對Q2營收的共識為 2.37 億,若 Q2 再現類似超預期 10%,則營收可挑戰 2.6 億美元, YoY 成長可達 +261%。

法說會與管理層談話重點

AI 與產業需求

CEO Brennan 強調,AI 帶來的挑戰不只是運算,更是「連接瓶頸」。

- 單台 H100 GPU 伺服器需要 3.2Tbps 以上雙向帶寬,傳統方案已難以滿足。

- Hyperscaler 正重構架構,Credo 的 AEC、光學、Retimer 技術正好解決這些痛點。

- CFO 補充,需求強勁到部分客戶甚至要求 提前拉貨。

客戶需求與出貨

- 目前主流部署在 100G/lane AEC(400G/800G)。

- 合作模式:小規模驗證 → 快速放量 → 擴展至多個資料中心。

- 多個客戶將需求時程 提前,顯示對 Credo 方案的信心。

客戶集中度與多元化

- Q1 最大客戶佔比 35%,第二大 33%,第三大 20%。

- 第 4、5 家超大客戶已開始貢獻,雖小但增長快速。

- 管理層預期未來每家客戶都將持續擴大部署,整體 TAM 擴張。

毛利與定價

- Q1 Non-GAAP 毛利率 67.6%,主要來自組合改善與產能利用率提升。

- Q2 指引毛利率 64–66%,反映策略性降價以擴市佔。

- 半導體代工產能充裕,但光學元件可能出現供應瓶頸,公司正提前協調供應鏈。

產品與研發

- 光學產品為未來重點:

- 開發 1.6Tbps 光學 DSP(3nm 製程)

- 研究 LRO(線性接收光學)

- 超過一半研發費用投向光學與新世代產品。

- PCIe / CXL Retimer 已獲多項設計定案,2025–26 年開始貢獻。

- CEO 表示,公司產品能覆蓋 200G/lane 以下所有協定,同時著眼於下一代 PCIe Gen6 / CXL3.0。

管理層態度

- 對市場:AI 與雲端投資是長期驅動力。

- 對毛利:高位可持續,必要時以價格換市佔。

- 對客戶集中:正逐季改善,新客戶加速崛起。

- 對未來:同時鞏固 AEC 優勢、布局光學與 PCIe,新舊領域並行。

總體來看,管理層傳達的訊息是「AI高需求 + 多商品開發」,市場上仍然供不應求。但Credo也將進軍其他產品。Astera Labs 被視為 CXL memory expander 與 PCIe Retimer 的龍頭廠商,管理層 有明確談到將要跨入 PCIe / CXL Retimer 的戰場。對投資人來說,這是 Credo 擴大 TAM、降低對單一 AEC 依賴 的一個重要訊號。

股價表現與重點技術分析

過去半年,Credo Technology Group(CRDO)股價展現極為強勢的走勢。4月最低點僅約 $29,目前最高價 $151(2025 年 9 月 9 日),漲幅高達 +520%,遠遠超過大盤與其他 AI 概念股的平均表現。特別是在 9/4 公佈 Q1 財報後,盤後股價跳升 +7.4%,收 $134,推動整體走勢進入全新高位區。

- 均線結構:

- 6月60日上穿200日均線後,趨勢持續發散向上。目前股價遠高於20、60、200日均線,形成多頭排列。

- 成交量分布(Volume Profile):

- 大量籌碼集中在 $67–$78 區間,形成中期穩固支撐。

- $130 以上成交稀疏,上方壓力較輕,利於續創新高。

- 技術指標:

- MACD 多頭柱持續擴張,動能強。

- RSI ~70,進入超買區,顯示短線偏熱,但「強者恆強」特徵明顯。

CRDO 股價已進入高速上升通道,基本面與技術面相互呼應。短期可能有超買回調,但中期結構仍偏強。

華爾街分析師評價摘要

在 FY2026 Q1 財報公布後,多數華爾街分析師對 Credo (CRDO) 給出樂觀評價,普遍認為其在 AI 資料中心互連領域的定位獨特且具持續性。不過,部分分析師也提醒投資者需注意當前高估值與集中度風險。

正面觀點(Bullish)

- Needham:維持「買入」,目標價由 $85 上調至 $150,理由是 EPS 成長可支撐更高估值。

- TD Cowen:目標價上調至 $160,評級「跑贏大盤」。

- Barclays:給出 $165 的高端目標價,反映對長期 AI 機會的強烈信心。

核心理由:

- AI 基礎設施受益者 — AEC、光學 DSP 技術正處需求爆發期,TAM遠大於當前營收規模。

- 高毛利結構 — 毛利率 ~67%、淨利率 ~44%,媲美 SaaS 型企業,顯示技術壁壘與議價力。

- 客戶多元化 — 已突破單一依賴,3 家超大客戶貢獻 >10%,新客戶加速上線,市場可見度提升。

謹慎與中性觀點(Neutral/Bearish)

- 估值過高:Forward P/E (non-GAAP) ~73 倍,P/S >41 倍,遠高於半導體同業平均(P/E 22–28 倍)。

- 與同業比較:Alphawave 被 Qualcomm 收購估值 ~7–8 倍銷售、Marvell ~10 倍,顯示 CRDO 當前估值極高。

- 客戶集中風險:歷史上曾有 Microsoft 減少採購案例,未來若大客戶策略調整,業績可能劇烈波動。

- 競爭壓力:Broadcom、Marvell、Qualcomm+Alphawave 若推進光互連或整合方案,可能稀釋 Credo 優勢。

- 技術替代風險:若新一代光模組在短距連接上降本成功,AEC 市場份額恐受挑戰。

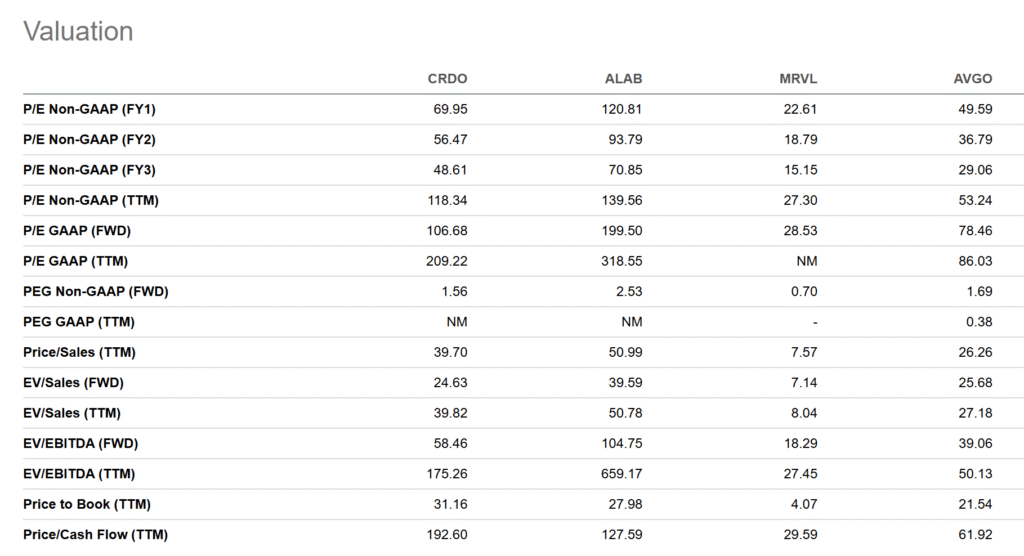

估值分析:與歷史及同業比較

在同業比較中,我們將CRDO與ALAB、MRVL、AVGO做比較。表中數據來看,Credo (CRDO) 估值僅次於ALAB,但仍顯著高於其他同業。這顯示市場給 CRDO 與 ALAB 類似的「高成長溢價」,但遠高於傳統巨頭。

- 本益比 (Forward P/E):

- CRDO 約 56倍(FY2),在四家公司中屬高檔,但仍低於 ALAB的94倍。

- Marvell (MRVL, ~19倍) 與 Broadcom (AVGO, ~37倍) 顯著較低,反映其更成熟且增速較緩。

- 市銷率 (P/S, TTM):

- CRDO 39.7倍,ALAB更高達 51倍。

- 相較之下,MRVL 僅 7.6倍,AVGO 26倍。

- PEG (Forward, Non-GAAP):

- CRDO 1.56,明顯低於 ALAB 2.53,顯示其高速成長在某種程度上能支撐估值。

- MRVL 僅 0.70,AVGO 1.69,屬合理或偏低區間。

- EV/EBITDA (FWD):

- CRDO 約 58倍,ALAB 高達 105倍。

- MRVL 僅 18倍,AVGO 39倍。

綜合建議與投資策略

財報與基本面

Credo FY2026 Q1 營收年增 +274%,毛利率 67.6%,展現極少見的「高速成長 + 高獲利」組合。多家超大客戶需求強勁,新客戶開始貢獻,降低了集中風險。全年營收有望翻倍以上,基本面處於高速成長的甜蜜點。不過,前瞻 P/E 超 50 倍、Beta 約 2.6,代表股價波動大且估值昂貴,需要嚴格風控。

潛在催化劑

- Q2 財報(2025年12月):若營收、EPS 繼續超標,將推動股價再上衝。

- 新客戶/大單:如Meta、Oracle 或政府AI專案採用,將帶來重大利好。

- 產品里程碑:1.6Tbps 光學 DSP、PCIe 6.0 Retimer 等若商用成功,將提升長期估值。

- 宏觀利好:降息、AI基建政策支持,或競爭對手整併。

主要風險

- 客戶集中:前三大客戶佔近九成營收。

- 技術替代:光連接、Infiniband 等若快速突破,可能分流需求。

- 競爭加劇:Qualcomm/Alphawave、Marvell、Broadcom 潛在壓力。

- 採購周期:雲客戶可能出現庫存調整。

- 宏觀與地緣風險:利率上升、科技股回檔、台海供應鏈風險。

CRDO 屬高風險高回報標的,適合作為科技成長組合中的小部分核心持倉,適合波段操作。短期不宜追高,建議回調後佈局。$125–135近期缺口與20日均線,屬拉回買點。對長線投資人,可持有正股搭配短線的Short Put來降低成本。我們對 CRDO 保持「審慎樂觀」評價。在AI敘事沒有改變的前提下,CRDO的表現仍可期待。