Nebius Group (NBIS) 源自俄羅斯科技巨頭 Yandex 的資產拆分,總部設於阿姆斯特丹,定位為 「AI 時代的雲服務供應商」,與 CoreWeave 一同被視為新興「Neocloud」代表企業。Nebius主攻大型 AI 模型的訓練與推論,提供完整的軟硬體堆疊,其核心產品是 AI 雲平台,結合 NVIDIA GPU 與自研軟體架構,能滿足從資料存儲、模型訓練到部署的一站式需求。除了核心雲平台,Nebius 也推出 AI Studio,並經營多元子品牌,包括 Toloka(AI 資料標註)、TripleTen(教育科技)、Avride(自駕技術)。這些業務構築了垂直整合的 AI 生態系,強調高性能、靈活性與企業級安全,並自稱在 AI 工作負載效能上優於傳統超大雲服務商。

2025 年 9 月 8 日,Nebius 宣布與 Microsoft 簽下為期五年的 174 億美元 AI 基礎設施合約,合約總值最高可達 194 億美元。消息公布後,公司股價單日暴漲 49%,不僅刷新歷史高點,也瞬間引爆市場對 AI 基建賽道的熱情與信心。

市場規模與趨勢

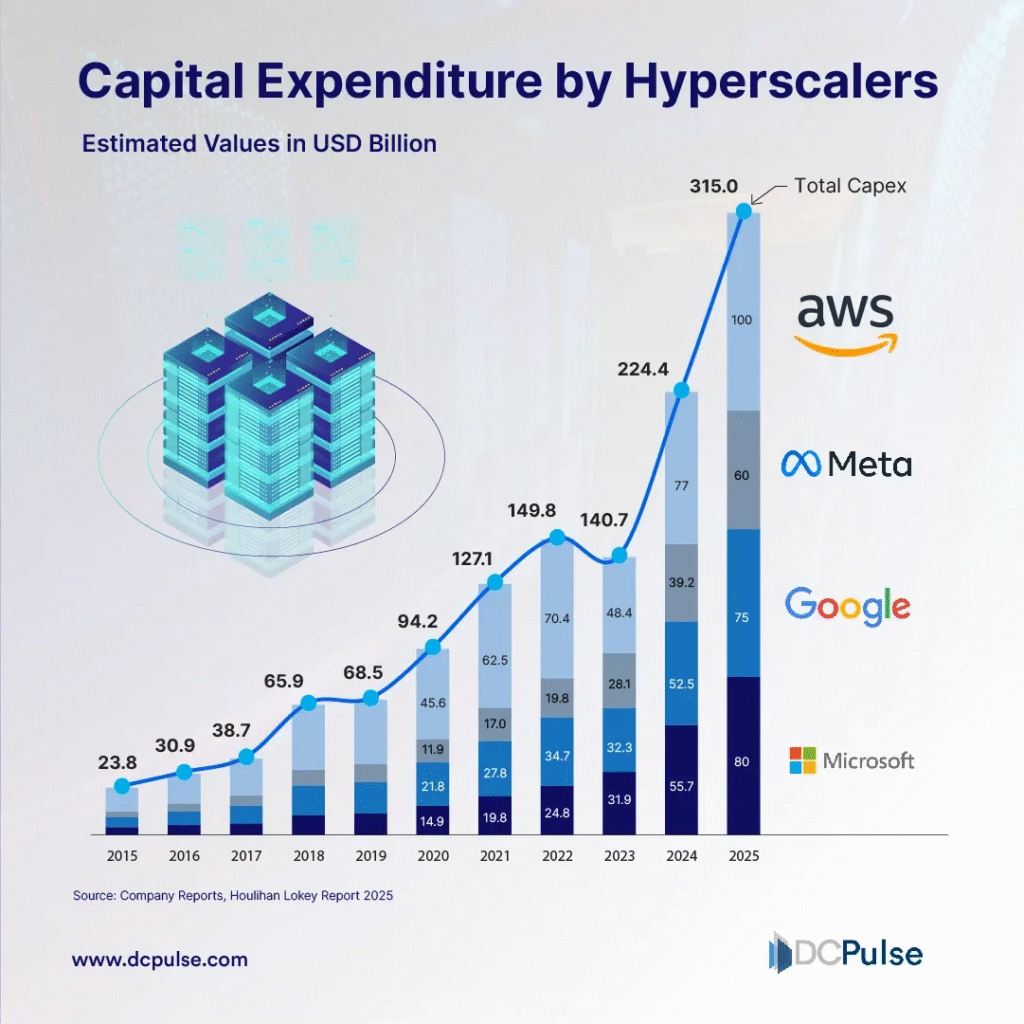

生成式 AI 浪潮(如 ChatGPT)推動了雲端 GPU 與基礎設施需求爆炸性成長。Nebius 積極擴張據點與數據中心,以填補市場缺口。根據最新報導,雲端巨頭們也不斷加大資本支出:

- Google(Alphabet)在 Q2 公布,其資本支出(CapEx)計畫提高,2025 年整體支出從原先約 750 億美元上調至 約 850 億美元,並在伺服器、資料中心與網路設備上投入大量資源以應對雲與 AI 業務成長。

- Amazon(AWS)在同一季中 CapEx 為 約 314 億美元,其年度支出預估超過 1180 億美元,以維持其在 AI 基礎設施領域的領先與競爭力。

- Microsoft 最新一季 CapEx 約為 242 億美元,為 Azure 與 AI 雲端需求擴張做準備,針對長期資產與伺服器(包括 GPU/CPU)持續投入。

而為了與這些 Hyperscaler 的投入相抗衡,Nebius 計畫在未來一年內快速擴張算力容量:

- 到 2025 年底:上線電力規模擴至 220 MW

- 到 2026 年底:累計超過 1 GW 容量

創辦人 Arkady Volozh 曾表示,AI 基礎設施需求只會越來越強,公司正全力擴充產能,以在這個「黃金十年」中奠定領先地位。這些 Hyperscaler 的 CapEx 數字不僅顯示整體市場的資本流入強度,也為像 Nebius 這樣的新雲服務商提供了一個比較標尺與定位參考。年」奠定領先地位。

客戶結構:大型企業 vs. AI 原生新創

Nebius 的客戶涵蓋 大型企業 與 AI 原生新創 兩大群體,主要採用 IaaS/PaaS 的收費模式。

在企業端,2025 年第二季就新增了 Cloudflare、Prosus、Shopify 等重量級客戶,並與 Microsoft 簽署五年長約,提供專屬 GPU 雲資源。這些合作通常以 專屬算力集群或混合雲解決方案 形式呈現,確保關鍵工作負載穩定運行,顯示 Nebius 產品與服務品質已獲得國際級企業認可。

在新創端,Nebius 是許多 AI startup 的首選,例如 HeyGen、Lightning AI、PhotoRoom 等都依賴其平台。Nebius 提供 彈性按量計價 與 AI Studio 平台,方便新創訓練、調優與部署模型,並透過 Startup Program 提供優惠算力與技術支援,積極打造 AI 生態圈。

Nebius 的客戶黏性相當高,核心原因在於轉移成本與服務價值。對企業而言,將模型從一個平台轉移到另一個平台,不僅涉及重新調校與部署,還可能產生資料延遲與效率下降,代價相當可觀。再加上 Nebius 提供的定制化工具與 24/7 技術支援,讓客戶更傾向於長期合作。此外,Nebius 與 Anyscale、Lightning AI 等主流生態夥伴深度整合,使開發者能無縫使用常見的 AI 框架,進一步增強平台黏著度。

實際數據也驗證了這一點。2025 年第二季,Nebius 平台利用率已接近滿載,不僅客戶數量上升,單一客戶的使用深度也不斷加強。許多企業最初僅用 Nebius 進行模型訓練,後續卻逐步將推理與其他專案遷移上來,形成持續擴大的終身價值。

競爭對手分析:新雲 vs. 傳統Hyperscaler

在 AI 雲端基礎設施領域,Nebius 面臨 兩大類競爭對手:

- 新雲(Neocloud)玩家:CoreWeave、IREN、APLD

- 傳統 Hyperscaler:Microsoft Azure、Google Cloud、AWS、Oracle

新雲玩家

- CoreWeave:目前規模最大,2025 全年營收預期達 ~52.6 億美元,比 Nebius 大 10 倍 (在公布微軟合約前)。優勢在於超大合約(如與 OpenAI、Microsoft),但擴張靠大量舉債,財務槓桿風險高。

- IREN(Iris Energy):從比特幣挖礦轉型,主打 綠電 + GPU,吸引注重碳足跡的 AI 客戶。仍處於早期,AI 相關年營收(TTM)僅700萬,能否將綠能優勢轉化為訂單是關鍵。

- APLD(Applied Digital):由加密基建轉型,定位「AI 算力房東」,透過長約出租數據中心(例如與 CoreWeave 合作 150MW)。已簽下 70 億美元、15 年長約,營收能見度高,但規模仍小,P/S 僅約 5 倍。

傳統 Hyperscaler

- Microsoft Azure:既是 Nebius 的客戶(簽下 174 億美元合約),也是競爭者。Azure 最大優勢在於 整合生態系(Office、Dynamics、Copilot),且與OpenAI簽有獨家合約,對算力最積極擴張,但因 GPU 短缺需外包部分需求。

- Google Cloud:專注 AI 平台(Vertex AI、TPU),在 AI 開發者社群滲透深,但同樣面臨供應瓶頸。除了自身的Gemini AI需求龐大,同時也是Perplexity AI的算力供應商。

- AWS:仍是雲端龍頭,推自研 Trainium/Inferentia 晶片,降低對 NVIDIA 依賴。不過在生成式 AI 市場的客戶聲量相對不如 Azure 與 Google。本身投資Perplexity,所以部分運算依賴AWS。

- Oracle Cloud:透過與 NVIDIA、Cohere 等合作積極搶市,提供高性價比 GPU 雲資源,對中型企業具吸引力。9月份的財報顯示該公司的未履行訂單(RPO)已經高達4550億美元。其中包含OpenAI的3000億大單。

Nebius vs CoreWeave:技術與定位的不同

CoreWeave:超大規模 GPU 雲專家

CoreWeave 最大的特徵是 規模化算力池。公司已部署超過 25 萬張 NVIDIA GPU,率先大規模上線 GB200/GB300、H100 等最新架構,成為少數能承接 超大型 AI 實驗室與雲端巨頭的供應商。其技術重點:

- 超大集群能力:能提供萬級 GPU 節點的訓練環境,適合 GPT-5 等百億參數級模型。

- 垂直強化:透過收購 Weights & Biases,整合模型訓練、監控、管理,朝「AI 超算 + 平台工具」方向發展。

- 定位:專注於 超大客戶,如 OpenAI、Microsoft,強調「隨時擴充、極致規模」。

Nebius:全棧 AI 雲平台挑戰者

Nebius 的特徵是 全棧整合。它不僅提供 GPU 算力,還搭建完整的 雲端軟體架構與開發工具,目標是成為 AI 原生新創與企業的通用平台。其技術重點:

- 平台導向:提供 IaaS + PaaS,結合 Slurm、Kubernetes、Nebius AI Studio,讓開發者能一站式完成訓練、調優與推理。

- 生態整合:與 Lightning AI、Anyscale、SkyPilot 等開發框架深度合作,提升開發者體驗。

- 全球部署:選擇在歐洲、中東、美國多地分散建設資料中心,降低單一市場風險。

- 定位:服務對象更分散,從新創(HeyGen、PhotoRoom)到大型企業(Cloudflare、Shopify)皆涵蓋。

技術差異一覽

- 算力規模:CoreWeave 側重「GPU 數量與集群規模」,Nebius 強調「多地分布與靈活擴張」。

- 技術路徑:CoreWeave 是「超算型 GPU 雲」,Nebius 是「全棧型 AI 平台」。

- 服務對象:CoreWeave 主要服務 頂級實驗室與雲巨頭;Nebius 客群更分散,涵蓋 企業與 AI 新創。

- 生態延伸:CoreWeave 擴張到訓練監控(W&B),Nebius 依靠子品牌(Toloka、TripleTen、Avride)打造 多元 AI 生態。

Nebius 2025 Q2 財報解讀

Nebius 在 2025 年第二季交出亮眼成績單,營收、成長與指引均遠超市場預期,並提前展現獲利改善的跡象。

營收爆發

- Q2 營收 1.051 億美元,年增 +625%,季增 +106%,大幅超越華爾街預期的 8,000–9,000 萬美元。

- 單季收入在一年內翻逾 7 倍,主要受 AI 雲服務需求急增,平台算力利用率幾乎滿載。

- 全年 ARR 指引 由原本 7.5–10 億美元 上修至 9–11 億美元,隱含全年營收超過 6.3 億美元,高於市場原先 5.5 億共識。

獲利能力改善

- 毛利率 71%,明顯優於去年同期的 47%,顯示規模經濟效應開始發揮。

- 核心 AI 基礎設施業務已達成正向調整後 EBITDA,比原計劃更早實現。

- 集團層面調整後 EBITDA 為 -2,100 萬美元,較去年同期虧損縮小 64%。

- GAAP 淨利 因出售 Toloka 股權,一次性錄得 5.025 億美元盈餘;若扣除此項目,調整後淨損為 9,150 萬美元。

- EPS -0.44,略遜於市場預期的 -0.41。

- 營業費用佔比 已大幅下降,從去年同期的 874% → 206%,虧損率快速收斂。

- GPU設備採用4年折舊,比其他公司更短,短期對獲利能力較為不利。

財務與資本支出

- Q2 末持有現金 16.8 億美元,財務結構健康。

- 單季 CAPEX 投入 5.106 億美元,用於資料中心擴建與 GPU 採購,支撐未來大規模擴張。

產能擴張

- 已連接電力規模 220 MW,預計 2026 年底達到超過 1 GW。

- 進度:2025 年新澤西(NJ Phase I & II)、英國、以色列、芬蘭擴建;2026 年 NJ Phase III 與更多綠地新址上線。

生態與客戶

- 企業客戶新增:Cloudflare、Prosus、Shopify。

- 新合作夥伴:Anyscale、Baseten、Lightning AI、Mithril、SkyPilot。

- 其他業務:

- Avride 與 Uber、Grubhub、Hyundai 合作。

- TripleTen 教育平台新增 6,000 名學員。

- ClickHouse 最新融資後估值 60 億美元。

- Toloka 獲得 Bezos Expeditions 投資支持。

全年展望

- 若 ARR 達到中值 10 億美元,隱含 Q4 單季營收 2.5–3 億美元。

- 盈利部分,公司未給明確 EPS 指引,但核心業務 EBITDA 已轉正,市場普遍預期全年虧損將持續收斂。

Q3 展望

- 管理層表示需求延續強勁,下半年將有更多新產能上線(如新澤西資料中心)。

- 分析師預估 Q3 營收 1.3–1.6 億美元,EPS 虧損縮小至約 -0.30。

- Q2 環比成長達 106%,Q3 增速可能放緩至 +30–50%,但仍屬高增長。

- Microsoft 大單要到年底才開始認列,因此 Q3 數字仍主要反映 Nebius 自有業務的持續擴張。

微軟的174億合約影響 – 合理股價區間推估

2025 年 9 月,Nebius 宣布與 Microsoft 簽下為期 5 年的里程碑式 AI 基礎設施合約:基礎 TCV = 174 億美元,若擴容最高至 194 億美元。合約從 新澤西 Vineland 的專用容量起步,具備後續擴充彈性。由於合約金額是2025年全年營收5.68億的30倍,所以對公司價值衝擊相當巨大。公布當日股價單日上漲49%。分析股價的合理價位可從三個面向看:未來年度營收(NTM)、估值區間、獲客能力。

1) 未來12個月營收(NTM):兩種認列假設

- 平均5年分攤:174/5 ≈ 34.8 億/年

- 保守「百分比認列」法:第一年處於產能起步,此預估會更接近現實

- 每年認列 TCV 的 10% → 17.4 億/年

- 每年認列 TCV 的 15% → 26.1 億/年

2) 股價變化:用 Forward EV/Sales 推估股價

- 原本市場預估 NTM 營收:$1.083B

- Nebius股本:2.387 億股

- 估值倍數區間:EV/S = 9×、12×、15×

- 參考CoreWeave 9/11/2025的 EV/S(NTM) 為 8.94 (9/11/2025)

情境 A|首年認列 10% TCV($1.74B)

👉 NTM 營收 = $1.083B + $1.74B = $2.823B

- EV = NTM的9× = $25.4B → 股價 ≈ $106.5

- EV = NTM的12× = $33.9B → 股價 ≈ $141.9

- EV = NTM的15× = $42.3B → 股價 ≈ $177.4

情境 B|首年認列 15% TCV($2.61B)

👉 NTM 營收 = $1.083B + $2.61B = $3.693B

- EV = NTM的9× = $33.2B → 股價 ≈ $139.1

- EV = NTM的12× = $44.3B → 股價 ≈ $185.4

- EV = NTM的15× = $55.4B → 股價 ≈ $231.8

保守估計,在微軟合約之後,Nebius的低標股價目標為$106.5~$139.1。而高標股價目標則是$231.8。

3) 獲客能力(質變)

- 背書效應:Microsoft 的長約等於「一線買方認證」,大幅提高 Nebius 在大型企業與研究機構的可信度與投標勝率。

- 飛輪效應:大客戶上線 → 產能利用率提升 → 單位經濟改善 → 能再投資擴產 → 接更多同級或次一線客戶。

- 戰略選項:未來與其他雲(AWS、GCP、Oracle)或尖端 AI 研究機構的合作門檻降低;也提升了與供應鏈(GPU/電力/網路)談判力。

雖然微軟合約提升了 Nebius 的成長能見度,但投資人仍需注意潛在風險。首先,合約是否包含最低保量(take-or-pay),以及用量計價的比例,都會直接影響短期營收認列的穩定性。其次,資料中心的建設進度與 GPU 交付時程至關重要,若機電、電力或網路上架延宕,將使合約執行速度不如預期,影響 10–15% TCV 的認列節奏。換言之,Nebius 的營收成長雖有高度可見度,但執行細節與供應鏈能否順利仍是關鍵變數。

資本支出與籌資

Nebius 正處於快速擴張階段,資本開支規模龐大。2025 年第二季,公司單季 CAPEX 已達 5.1 億美元,主要用於資料中心建設、伺服器採購與新據點的基礎設施投資。為支應持續成長,Nebius 在 2025 年 9 月11日宣布進行了大規模融資,包括股票與債務兩個部分。

首先,公司完成了 27.5 億美元的可轉換優先債私募發行,規模較原先計畫的 20 億美元上調。其中包含兩筆債券:

- 13.75 億美元、票息 1.00%、2030 年到期

- 13.75 億美元、票息 2.75%、2032 年到期

此外,投資人還享有在發行後 13 天內額外增購各系列 2.0625 億美元的選擇權。若選擇權全數行使,募資總額將上看 30.99 億美元。

同時,Nebius 亦進行 10 億美元的 Class A 普通股公開發行,並提供承銷商最高 1.5 億美元的超額配售選擇權。若全部行使,股票發行淨收益可達 11.26 億美元。

整體而言,債務與股權兩項籌資將為 Nebius 帶來超過 40 億美元的潛在資金彈藥,計畫用於擴充 AI 算力、收購優質地塊、加速資料中心佈局,以及一般企業用途。這些舉措緊隨其與 Microsoft 簽署的 174 億美元五年合約之後,進一步顯示公司正積極強化資本結構,為未來幾年的大規模營運成長鋪路。

技術面分析:趨勢與交易動能

近期 Nebius(NBIS)股價在微軟大單刺激下暴漲,短線形成跳空缺口並創歷史新高,技術走勢偏多,但也出現過熱訊號。

- 8月7日,公司公布Q2財報時跳空高開至$64 附近,形成 $55–64 區域的跳空缺口。

- 9月9日,公司宣布微軟合約時跳空高開至$90,形成$76–90 區域的第二個跳空缺口。

- 均線系統呈多頭排列,且呈現發散狀態(20、60、200日均線,且斜率為正)。

- RSI:一度超過 78(超買),目前回落至 70 附近,仍偏強。

- MACD:仍在零軸上方,多頭上攻。

投資建議:策略與風險控制

Nebius(NBIS)在微軟大單的加持下,基本面已全面進入快車道。AI 基建領域持續傳來利好消息,Sam Altman 也多次強調,未來 AI 發展的最大瓶頸將是「算力」。在這樣的背景下,Nebius 的營收可見度顯著提高,投資敘事更為扎實,可說是 「基本面強 + 想像力無限」 的代表性股票。

不過,股價單日暴漲近 50%,短期波動極大。若對 AI 基建有長線信仰,可以在 $90 附近小量建倉,同時善用波動率高企的特性,透過賣出 Put 來降低持股成本(本質上仍是看多策略)。這個階段是「買進夢想」的時刻,但等到下個季報公布時,夢想就要接受現實檢驗,屆時需要更嚴格的風險控制。以目前的市場資訊來看,尚無明確證據顯示AI基建投資過度,但投資人對未來的期待值已被推高,一旦 GPU 交付延宕或建廠進度落後,都可能引發股價修正。

Nebius 不僅有高速成長與微軟的背書,營收能見度強,且研發實力雄厚,其投資的 AI 子公司也表現良好。與 CoreWeave 相比,公司債務壓力更低,財務結構更穩健。當總體市場拉回時,Nebius 憑藉確定性高的營收與健康的體質,勢必展現更強的抗跌能力。