Robinhood(HOOD)從「零手續費、美股散戶入口」一路長成「多產品、高毛利、國際化、還切進事件合約與機構加密」的FinTech 平台。今年5月份曾經介紹過這檔股票,當時2025年Q3的營收預估為9.4億美元,實際營收則是衝到 12.74 億美元、年增 100%,Adj. EPS 0.61 美元、年增 259%,雙雙優於市場預期,證明這一波「交易熱+產品多角化+國際併購」是以極快速度衝刺。這也解釋了為什麼股價在 2025 衝到千億美元級市值,還被納入 S&P 500,成為美股主流資金必買的金融科技標的之一。只要交易動能(加密+選擇權+事件合約)不急速降溫、Bitstamp 的國際與機構客能順利接上,這家公司為來仍會是最閃亮的FinTech公司。

公司介紹

市值:約 $130B

公司產業:FinTech/線上券商平台/加密與事件合約交易

產品與定位、產業規模與未來趨勢

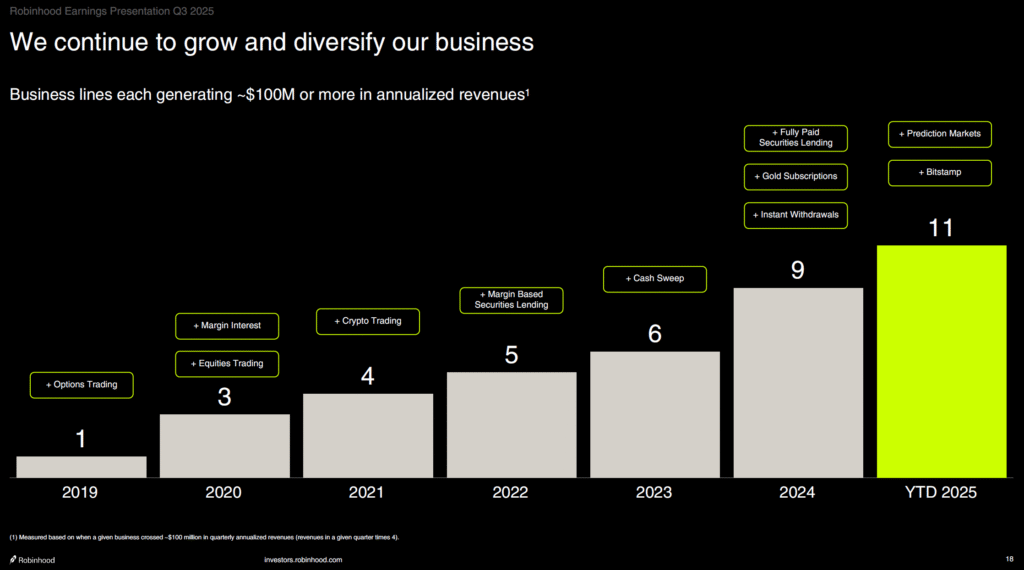

Robinhood 的核心還是「讓散戶用手機一鍵交易」,但現在產品線已經拉到:美股/ETF/選擇權、加密貨幣(併了 Bitstamp 後變成全球化)、事件合約(sports, politics, entertainment)、現金管理與高利活存、訂閱制的 Robinhood Gold、以及一組正在加料的 AI/社群工具(Cortex、Robinhood Social)。FinTech 的長期趨勢是「交易+支付+資產管理」一體化,HOOD 正在往這個方向疊產品。

客戶組成、收費方式、消費黏性

客戶仍以美國年輕散戶為主,但 Q3 已經公布:有資金的客戶 2,680 萬、平台資產 3,330 億美元、ARPU 191 美元、年增 82%,顯示客戶不只來交易,還把資金留在平台吃利息與新產品。收入來源除了交易量、利息之外,還有 Gold 訂閱與新事件合約的手續費,屬於「交易+資產+訂閱」的混合模式,黏性比只做交易的階段高。

競爭對手、產業龍頭、市佔率

美國傳統線上券商看的是 SCHW、IBKR;加密端要對 COIN;FinTech 超市路線會撞到 SOFI;國際加密牌照拿那麼多,又會在歐洲碰到 Binance、Kraken。Robinhood 的優勢是「美股+選擇權+加密+事件合約在同一個 App」,這是其他家還沒完整做出的。

季報數字 (2025 Q3)

- 營收:$1,274M,YoY +100%,(Beat) 市場約 $1.21B。成長主因:交易收入 7.3 億、年增 129%(加密 +300%、選擇權 +50%、股票 +132%),加上淨利息收入 4.56 億、年增 66%。

- 交易型收入:年增 129% 到 7.3 億美元,主要三個引擎都在衝:

- 加密貨幣收入 2.68 億美元,年增超過 300%,是成長貢獻最大的品項;

- 選擇權收入 3.04 億美元,年增 50%,仍是最大單一交易來源;

- 股票交易收入 8,600 萬美元,年增 132%,說明美股現貨交易也明顯回來。

- 淨利息收入:年增 66% 到 4.56 億美元,主要靠「可賺息資產變多+證券出借量變大」,只是被「短天期利率稍微下來」抵消一點,所以成長率不像交易那麼誇張。

- 其他收入:年增 100% 到 8,800 萬美元,關鍵是 Robinhood Gold 訂閱人數變多,也就是說非交易、非利息的訂閱型收入也在放大

- 交易型收入:年增 129% 到 7.3 億美元,主要三個引擎都在衝:

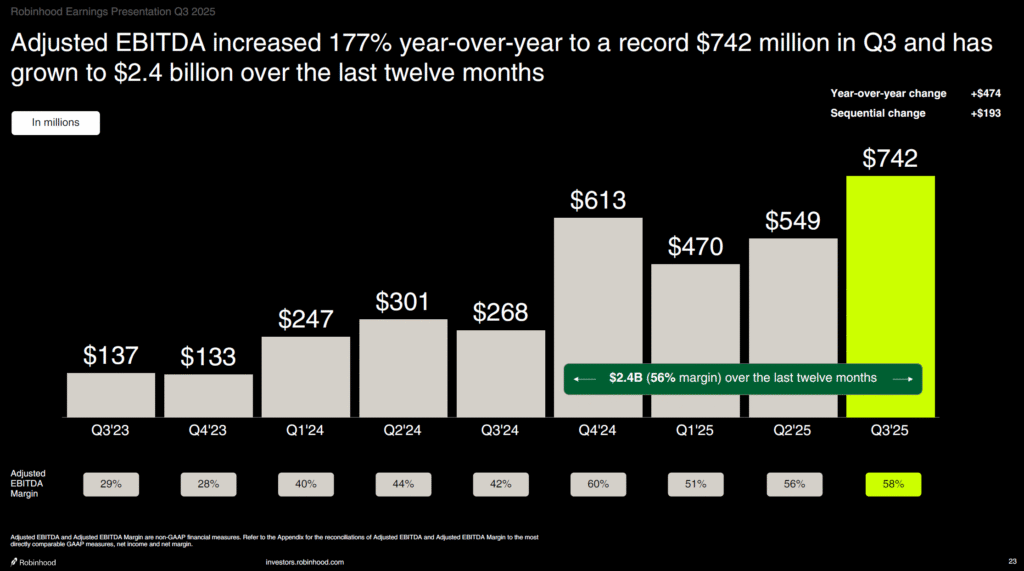

- Adj. EBITDA:$742M,YoY 277%,Adj. EBITDA Margin 58%。

- Adj. EPS:$0.61,YoY +259%,(Beat) 市場約 $0.53–0.56。

- 下季營收預估:「10 月交易量創歷史新高、事件合約 10 月就超過 Q3 全季」,等於先開了 Q4 強勁的頭 → 市場預估 $1.34B 左右、YoY 31.9%,若以過去季度的Beat紀錄,營手可挑戰$1.41B、YoY 39%。

- 下季 Adj. EPS 預估:若沿用過去 2–3 季「營收超 3~5%、EPS 超 8~10%」的節奏,可先抓 $0.61 左右(持平)。

- Funded Customers:26.8M,YoY +10%

- Total Platform Assets:$333B,YoY +119%

- ARPU:$191,YoY +82%

- Event Contracts:Q3 2.3B 份,10 月 2.5B 份

- Bitstamp LTM 收入約 $95M,買來就有量可認。

獲利能力

Adj. EBITDA:Q3 調整後 EBITDA 是 7.42 億美元,年增 177%,是歷史新高。營收翻倍帶動營業規模放大,成本沒跟著等比例長,所以調整後 EBITDA 跳到 7.4 億、Adj. EBITDA Margin 達到5%,過去一年累積已經 24 億美元,盈利體質明顯比一年前強很多。

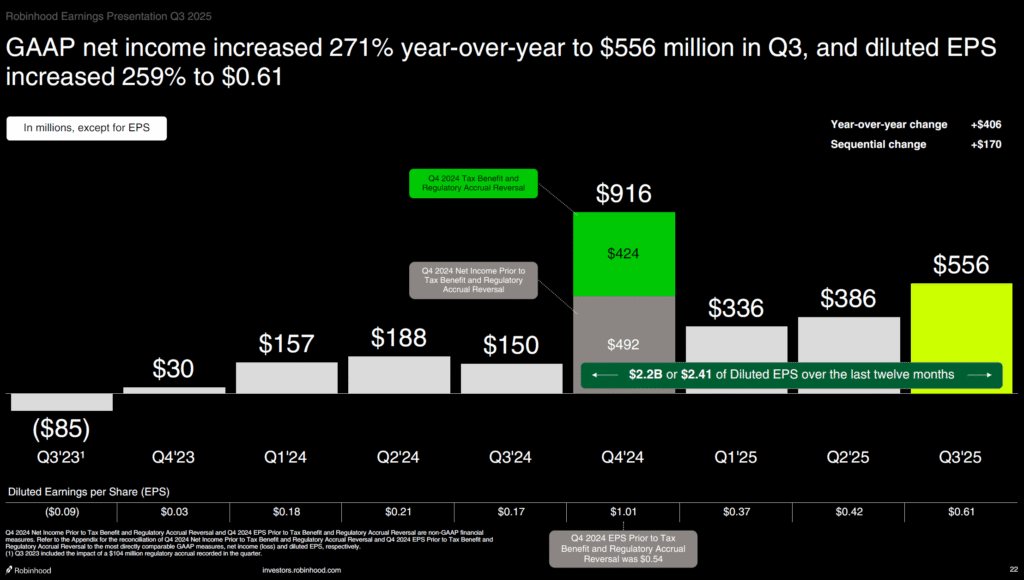

Robinhood 第三季獲利表現明顯放大。公司披露,Q3 GAAP 淨利達 5.56 億美元,較去年同期成長 271%,攤薄後 EPS 則升至 0.61 美元、年增 259%,雙雙優於市場原先預期,主要受惠於交易收入翻倍、利息收入維持高檔,以及規模放大後費用占比下降。

圖表同時標示,若以最近 12 個月計算,Robinhood 已累積約 22 億美元的淨利或折合 2.41 美元的 EPS,顯示獲利並非一次性跳升,而是連續幾季的高成長帶出來的水位。和一年前仍在 3,000 萬美元等級的獲利相比,這次年增的貢獻主要來自交易量暴增(加密、選擇權、股票都有動)、平台資產膨脹帶來的利息收入,以及併購後仍維持的高用戶活躍度。

Robinhood 已經跑出高獲利的平台體質,營收放大後能大比例落到 EBITDA 和現金流,手上又有逾 40 億美元現金可以繼續砸在新產品和國際擴張上,形成「賺錢→再投資→再成長」的正循環。這也是為什麼它的成長+獲利指標可以同時開到很高檔。

季報 Highlights

- 完成 約 2 億美元現金 併購 Bitstamp,拿到 50+ 全球加密執照、50 萬零售+5,000 機構客戶,官方說 12 個月內要做到 EBITDA accretive,這是 Q3 最重要的策略訊息。

- 事件合約爆量:Q3 2.3B 份、10 月 2.5B 份,《WSJ》直接寫這是 Robinhood 新的成長點,管理層也在 call 上說這會是未來重點投資區。

- 公布 CFO Jason Warnick 將在 2026 退下、由內部的 Shiv Verma 接任,市場短線解讀為「費用要管更緊、國際化要更快」,股價財報日有壓。

- 公司重申 2025 已經被納入 S&P 500,帶來被動買盤與能見度,這對高估值股很重要。

360度分析

這次營收翻倍,是「交易循環」還是「平台變大」?

Q3 交易收入年增 129%,裡面有一塊是明顯的市場情緒(crypto、options 都在熱),但同一季平台資產也年增 119%、ARPU 年增 82%,說明錢真的進來、而不是只做一日行情。現在 Robinhood 的成長更像 Coinbase+IBKR+一點 DraftKings 的混合體。

事件合約真的能做成下一條「選擇權級別」的線嗎?

管理層說 10 月量 > Q3 全季,外媒估年化營收已經破 1 億美元,但這和公司現在 12 億美元一季的體量比起來還算小;好處是它毛利高、客群黏、題材多,而且 Robinhood 很擅長用社群+活動去拉量。風險是 CFTC/SEC 對這一塊態度還在變,Barron’s 也提醒這領域監管可能突然變嚴。

併 Bitstamp 對公司的影響是?

併購Bitstamp等於直接買到 50+ 執照、歐洲+亞洲通道、現成機構客,還說 12 個月內 EBITDA accretive,這比自己一國一國去申執照快太多。對投資人來說,這是把成長的時間拉近。Robinhood已經可在國際上爭取客戶;但會帶來兩個成本:一是合規和技術整合一定會墊 Opex,二是把自己放到跟 Coinbase、甚至部分 Binance 的牌桌上,監管鏡頭會變多。

降息循環,HOOD 的利息收入會不會掉得很明顯?

Q3 淨利息收入還能 YoY +66%,靠的是「資產基數變大+證券出借變多」,不是靠利率本身漲;所以即使進入降息,量夠大的話還是能撐。真正要看的是:平台資產增長能不能維持現在這種 100% 級別的 YoY,如果量放慢、又遇到利差縮,那這條線就會看起來累。

估值已經 120–130B,美股還會繼續給這麼高的成長溢價嗎?

StockAnalysis 顯示 HOOD 的 forward P/E 大概落在 69x、PEG >3,這已經是「高速消費科技」的估值,而不是一般金融股。能支撐這個價位的,就是:還在爆發的交易線、國際化剛開始、被動買盤剛進來。只要其中一條掉速,修正就可能是 20–30% 等級。這也是為什麼財報明明很好,股價反而兩天最多跌15%,多頭只要一有風吹草動,可能都會把部分持股獲利了結。

「事件合約」會不會有監管風險?

2024–2025 美方對加密的態度已經比 2022 好很多,但 Prediction / Event Markets 在美國還是灰色地帶,CFTC、SEC 都還在長期盯,WSJ 和 Barron’s 都提到這點。Robinhood 現在是「規模夠大+產品創新很快」的組合,這種公司一旦出事,罰款或限縮都不會小,所以這要列在 12 個月內的風險欄。

S&P 500 納入後,技術面還有第二段嗎?

9 月公告要納入 S&P 500 時股價又噴了一段,市值也因為被動買盤拉到 90B 以上,現在來到 130B 這一層就是「要靠基本面接棒」。技術上,這種「指數納入+財報大 Beat」的股,很容易在 50 日或 100 日均線附近做箱型,高位量縮不一定是壞事,但只要月度交易量有一個月掉下去,就可能配合技術面出一根長黑。

分析總結

Robinhood 這季可以視為「高成長型金融平台」的範本:營收實質翻倍、EPS 年增 259%,且並非靠一次性收益,而是多項營運KPI同步走高所推動,顯示用戶資產、交易活性與產品付費都在同一時間放大。更關鍵的是,公司的成長現在已不是單核心,而是交易、利息收入、訂閱、事件合約到國際加密業務各自有量,一條線遇到市場循環時,其他線能接手,把成長曲線拉成平台狀。Bitstamp 的併入,把「要靠時間換市場」的國際化與機構客來源,往前拉了大約一年,這是質的推進;加上被納入 S&P 500 之後的被動買盤,資金面會有一段延續性,市場也更容易給它平台型估值。當然,目前股價反映的是「未來幾季都要維持這種水準」的假設,交易、加密、事件合約三條線本質都具周期性,監管若收緊,成長敘事會被打折,行銷與國際整合費用的上升也會讓 2026 的獲利彈性低於 2025。但在沒有看到月度量顯著轉弱前,多頭仍可把它視為少數同時具備規模、現金流與產品創新的美股FinTech 標的,只是進場點要更重視技術面回檔,等待估值從高檔緊繃區間略為緩和再布局會更安全。