🧠 什麼是Iron Condor (鐵禿鷹)策略?

Iron Condor (鐵禿鷹)是一種結合兩個垂直價差(Vertical Spread)的選擇權策略,旨在從市場價格在特定區間內波動中獲利。該策略由一組買權空頭價差(Bear Call Spread)和一組賣權多頭價差(Bull Put Spread)組成,共四個部位,具有相同的到期日但不同行使價格。

這種策略的最大收益為收取的淨權利金,最大損失為兩個價差之間的距離減去淨權利金。Iron Condor 適用於預期標的價格在一定區間內波動,且市場波動率較高的情境。

📌 策略結構

- 買權空頭價差(Bear Call Spread):賣出一張價外的買權,同時買入一張更價外的買權。

- 賣權多頭價差(Bull Put Spread):賣出一張價外的賣權,同時買入一張更價外的賣權。

- 這兩組價差的結合構成了 Iron Condor 策略,四個部位的到期日相同,但行使價格各不相同。

📌 風險與報酬

- 最大收益:為收取的淨權利金。

- 最大損失:為兩個價差之間的距離減去淨權利金。

- 損益平衡點:分別為賣出賣權的行使價格減去淨權利金,以及賣出買權的行使價格加上淨權利金。

📌 適用情境

- 預期標的價格在一定區間內波動,無明顯趨勢。

- 市場波動率較高,有利於收取較高的權利金。

- 希望通過時間價值的衰減(Theta)來獲利。

📈 Greeks與 VIX 的影響

- Delta(Δ):若建倉時採中性策略,Delta 接近零,表示對標的價格變動不敏感。

- Theta(Θ):正值,表示時間價值衰減對策略有利。

- Vega(V):負值,表示隱含波動率上升對策略不利。

- Gamma(Γ):接近零,但在到期前可能增加,需注意價格快速變動的風險。

- VIX:當 VIX 處於高位時,賣出期權可收取較高的權利金,有利於 Iron Condor 策略。

🛠️ 策略設計:四隻腳間距選擇

📌 Wings Width(翼展寬度)

Wings Width 指的是每組價差中,賣出期權(Short Leg)與買入期權(Long Leg)之間的行使價格差距。

- 定義:每組價差的行使價格差距。

- 風險與報酬:翼展越寬,最大損失越大,但收取的權利金也越多;翼展越窄,風險與收益皆較小。

- 勝率:翼展越窄,價格需在較小區間內波動,勝率可能降低;翼展越寬,價格容許波動範圍較大,勝率可能提高。

📌 Center Width(中心寬度)

Center Width 指的是兩個賣出期權(Short Call 與 Short Put)之間的行使價格差距,即策略的最大獲利區間。

- 定義:Short Call 與 Short Put 之間的行使價格差距。

- 獲利區間:中心寬度越寬,獲利區間越大,但收取的權利金可能較少;中心寬度越窄,獲利區間越小,但收取的權利金可能較多。

- 風險管理:較寬的中心寬度提供更大的價格波動容忍度,有助於降低被觸及賣出部位的風險。

📌 使用 Delta 或價位選擇各腿位置

在設計 Iron Condor 策略時,可以根據 Delta 或價位來選擇各腿的位置:

- 使用 Delta:

- Delta 中性:選擇使四個部位的 Delta 加總接近零,以建立方向中性的策略。

- 勝率考量:賣出部位通常選擇 Delta 約為 ±0.15 至 ±0.20 的行使價格,表示有約 70% 至 85% 的機會在到期時價外。

- 使用價位:

- 市場預期:若對於標的價格的盤整區間已有看法,可根據預期的支撐與壓力位來設定賣出部位的行使價格。

- 策略偏向:根據市場預期,策略可偏多或偏空,調整賣出部位的位置以反映預期方向。

總結而言,Iron Condor 策略的設計需考量 Wings Width 與 Center Width 的設定,並根據市場預期與個人風險承受能力,選擇使用 Delta 或價位來確定各腿的位置。透過合理的設計,可提高策略的勝率與風險報酬比。

🧪 以 SPX 選擇權,建倉Iron Condor為例

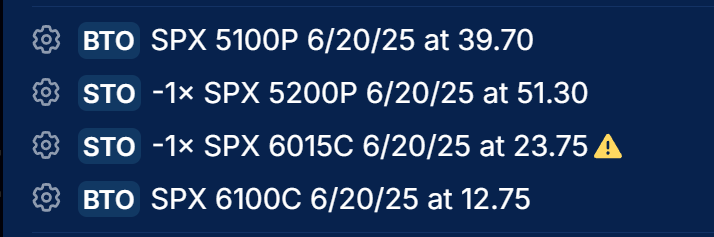

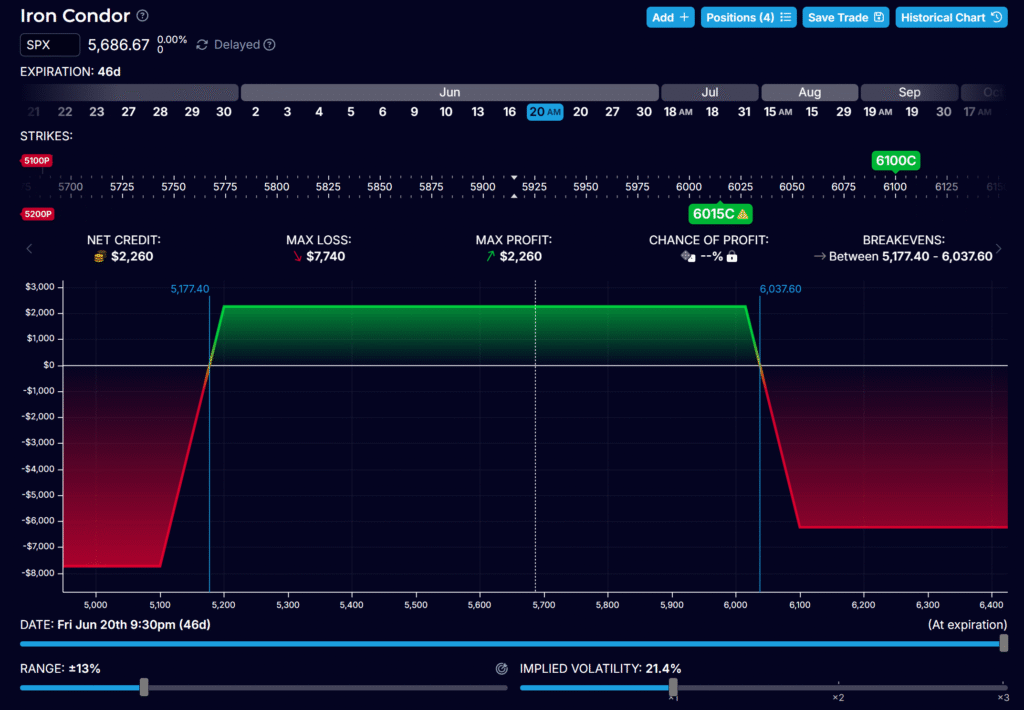

範例一:SPX 46-DTE Short 16 Delta / Long10 Delta; 45天後到期,賣出 Delta 0.16 + 買入 Delta 0.1的選擇權

選擇權Delta在0.16的位置,也可以解讀成16%機率會在到期日被觸及。

部位:

- 賣出5200P賣權 Delta 0.16 收入 51.3點

- 買入5100P賣權 Delta 0.1 付出 39.7點

- 賣出6015C買權 Delta 0.16 收入 23.75點

- 買入6100C買權 Delta 0.1 付出12.75點

- 目前指數位置:5686

- 最大收入 $2260;51.3-39.7+23.75-12.75 = 22.6點 x $100 = $2260

- 最大虧損(賣權側):翼展100點 – 收取權利金22.6點 (5200-5100-22.6) = 77.4點 x $100 = $7740

- 最大虧損(買權側):翼展85點 – 收取權利金22.6點 (6100-6015-22.6) = 62.4點 x $100 = $6240

- 損益平衡點:5177.4 / 6037.6

範例二:SPX 46-DTE Short 10 Delta / Long 5 Delta; 46天後到期,賣出 Delta 0.1 + 買入 Delta 0.05 的選擇權

部位:

- 賣出500P賣權 Delta 0.1 收入30.8點

- 買入4850P賣權 Delta 0.07 付出 21.4點

- 賣出6100C買權 Delta 0.1 收入12.75點

- 買入6200C買權 Delta 0.05 付出 6.45點

- 目前指數位置:5686

- 最大收入 $1570;30.8 -21.4+12.75-6.45 = 15.7點 x $100 = $1570

- 最大虧損(賣權側):翼展150點 – 收取權利金15.7點 (5000-4850-15.7) = 134.3點 x $100 = $13430

- 最大虧損(買權側):翼展100點 – 收取權利金15.7點 (6200-6100-15.7) = 84.3點 x $100 = $8430

- 損益平衡點:4984.3 / 6115.7

當賣出選擇權的寬度(Center Width)增加,獲利的範圍就增加了,也代表勝率增加了,但是最大收入降低。如果是採用中性Delta來選擇選擇權的四隻腳,可以發現相同的Delta,賣權距離目前指數位置會比買權還要遠。以價位的位置來看,策略比較偏空。這在市場波動率較大的時候會愈明顯,因為有較多的人買入賣權進行風險對沖,所以賣權的價格會比較高。

如果要控制最大虧損,那就要控制翼展(Wings Width)。在範例二中的賣權多頭價差,如果要選擇Short 10 Delta / Long 5 Delta,賣權翼展大到300點,最大虧損會非常大。縮短翼展後選擇 Short 10 Delta / Long 7 Delta,將翼展控制在150點,但最大虧損仍高達$13430。風險報酬比$13430 : $1570相當差。虧損一次要獲利10次才能補回來。所以翼展的選擇不一定要依照Delta,價格距離還是要盡量縮小。

🧩 Iron Condor策略優缺點分析

✅ 優點

- 風險與報酬明確:在建倉時,即可明確知道最大可能的虧損與獲利,並可根據個人風險承受能力與市場預期,靈活設計策略結構。

- 高勝率:只要標的價格在兩個賣出部位的行使價格之間,策略即可獲利。

- 時間價值衰減有利:隨著時間推移,賣出的期權價值減少,有利於策略獲利。

❌ 缺點

- 潛在收益有限:最大收益受限於收取的淨權利金。研究顯示,Iron Condor策略大幅跑輸Buy and Hold策略。

- 獲利過程緩慢且對波動敏感:策略的獲利主要來自時間價值的衰減,獲利速度緩慢;同時,由於對波動率敏感,市場價格可能在損益平衡點附近波動,導致未實現損益頻繁變動,考驗持有者的耐性。

🔄 分段建倉策略(Staggered Entry):機會與風險

在市場波動劇烈時,採用「分段建倉」的方式,即在不同時間點分別建立兩個垂直價差,再組合成完整的 Iron Condor,可能更具優勢。但要對價格區間進行預判。

- 操作方式:

- 分析盤整區間:透過技術分析,預估市場盤整的區間。

- 先建立一側的垂直價差:例如,市場出現大幅下跌時,在接近盤整區間底部,建立 Bull Put Spread。此時部位等同於做多標的。

- 等待市場反彈或回調:當市場反彈時,在盤整區間上緣附近建立 Bear Call Spread,完成 Iron Condor 的建倉。

- 優勢:

- 提高權利金收入:在市場波動時,分別建立兩側的垂直價差,可獲得更高的總權利金。

- 擴大獲利區間:根據市場走勢調整建倉時機,增加策略的彈性。

- 風險與挑戰:

- 擇時風險增加:分段建倉需要精準判斷市場轉折點,若判斷失誤,可能導致策略失敗。

- 操作複雜度提升:需要密切關注市場動態,並具備良好的技術分析能力,以掌握建倉時機。

- 心理壓力加大:在等待市場反轉的過程中,可能面臨心理壓力,需具備良好的交易紀律。

因此,分段建倉策略適合具備一定交易經驗,並能熟練運用技術分析工具的投資者。

🛡️ 風險管理與策略調整

Iron Condor 策略在建倉時,即可明確知道最大可能的虧損與獲利。這使得交易者能夠根據個人風險承受能力,設計適合的策略結構。Iron Condor 策略通常建議持倉至到期。然而,若在接近到期日時,標的價格已突破損益平衡點,且預期價格不會回到盤整區間,則應考慮提前平倉,以減少潛在損失。

🔄 策略調整:維持 Delta 中性

若標的價格接近賣出部位的履約價格,但仍預期市場將回到盤整區間,則可考慮調整部位,以維持策略的 Delta 中性。例如,若 Delta 偏離過多,可透過調整部分選擇權的行使價格,使整體 Delta 回到接近零的狀態。這有助於降低方向性風險,並提高策略的穩定性。

🎯 結語

Iron Condor 是一種適合於市場盤整時期的選擇權策略,具有風險可控、收益穩定的特點。透過合理的行使價格選擇、嚴謹的風險管理,以及對市場波動率的敏感度分析,投資者可在不同的市場環境中靈活運用該策略,以實現穩定的投資收益。