對新手來說,想靠投資為未來累積可觀的資產,美股市場的ETF是極佳的起點:選擇多、透明度高、交易量大、買賣方便、費用低,幾乎所有你能想到的資產類別與投資風格,都能找到對應的ETF。我們將用具體範例一步步示範,如何建立一個積極型的長期投資組合,包含如何「科學配置」與「動態調整」。我們將利用一個模擬情境,示範一個可執行、可追蹤、可複製的投資計畫。

投資需求說明(模擬情境:小張)

小張很認同「靠山基金」的概念,想替兩個年幼的孩子進行長期投資,以便孩子年滿22歲大學畢業後,可以有一筆相當於薪資70%的額外月領薪資 (教孩子理財:用紅包投資啟動人生的第一桶金)。計畫投資期間約 15 年,初始本金 3 萬美元,採取積極主動的策略並運用生命週期投資法:在早期透過ETF 工具進行適度槓桿提升股權曝險;投資組合只使用ETF。小張希望年化報酬目標 20%以上,並表示可以接受相對較高風險。接下來的章節,我們將以小張的情境示範完整流程與操作細節。

本文章將為你解答以下問題:

- 什麼是生命周期 ×「核心+衛星+對沖」三層架構設計?

- 如何用明確的ETF評估指標挑選「核心持倉」、「衛星持倉」、「對沖持倉」?

- 如何用 Portfolio Visualizer 的 Portfolio Optimization,作科學化資產配置?

- 再平衡該多常做、用什麼規則最務實?

- 透過 Monte Carlo Simulation,15 年後可能的資產分佈長什麼樣?

- 「科學配置」投資組合操作的缺點

策略總覽:生命周期 ×「核心+衛星+對沖」三層架構設計

什麼是「生命周期投資法」?

它的核心想法是:在人生資產基數還小的「早期」,使用槓桿投資股票資產,承擔較高的風險曝險,藉由更高的期望報酬把長期複利「往上抬」;等到資產做大、接近目標年份,再逐步降低槓桿,穩住已累積的成果。因為本篇是替孩子規畫、投資期約 15 年,仍屬人生「第一階段」 (通常指進入職場的前十年),投資帳戶總額應該按照2:1的槓桿進行投資。

相關閱讀:諾貝爾經濟學獎得主的獲利公式 Lifecycle Investing

以 S&P 500 為標準的2倍目標設定

為了讓新手有清楚的對照,我們以 S&P 500 (SPY)作為基準,將組合的年化報酬與波動目標設定在 S&P 500 的 2 倍區間。以2025/9/26在Morningstar的數據,SPY的15年年化報酬為14.44%、10年的波動率 (Standard Deviation)為15.3%。這代表我們追求明顯高於大盤的增長,同時也接受更大的淨值起伏;後續會用「對沖」與「資產配置優化」來控制整體風險輪廓。

目標年化報酬:28%以上;波動率 30%以下。

用「核心+衛星+對沖」三層架構設計投資組合

- 核心(Core):長期持有、廣泛分散的2x指數型 ETF(如全市場/大型股指數)。核心的任務是提供穩定、可靠的市場2倍β。持倉比例為三類中最大,也是槓桿使用的主要區塊。持有部位不經常調整。

- 衛星(Satellite):用近期獲利表+現動能因子篩選出近階段相對強勢的主題式或因子型 ETF(如半導體、雲端、動能因子等),做為獲利的加速器;投資比重隨動能評分與市場狀況滾動調整。

- 對沖(Hedge):挑選與核心相關性低的資產,例如公債、黃金、或管理期貨ETF,用途在於降低波動率與改善Sharpe Ratio。

如何挑選「核心持倉」?

核心持倉(Core)是投資組合的最重要成分。候選ETF最好有10 年以上歷史(穿越至少一輪牛熊),成分應廣泛覆蓋市場或大型股為主。為了達到2:1槓桿,投資人可挑選 1)2倍槓桿ETF、2)LEAP選擇權、3)融資。個人推薦使用2倍槓桿ETF。好處是買賣方便,對小資金管理配置比例會很方便。挑選時,可用以下風險vs獲利的指標來分辨「創造報酬的CP值」。

- Sharpe Ratio(夏普比率):每承擔一單位「總波動」能換到多少超額報酬。核心越高越好,代表長期更有效率。

- Sortino Ratio(索提諾比率):只懲罰下行波動的版本,更貼近投資人痛點;能識別「上去快、下來也快」的假飆股。

- Upside Capture(上行捕捉率):相對 S&P 500 的牛市參與度。標準核心傾向接近 200%;若採增強核心,目標可高一些,但請意識到下行捕捉也可能同步放大。

- Performance Percentile(績效分位數):與同類 ETF 相比的長期名次(3/5/10 年);核心候選至少要長期維持前四分之一。

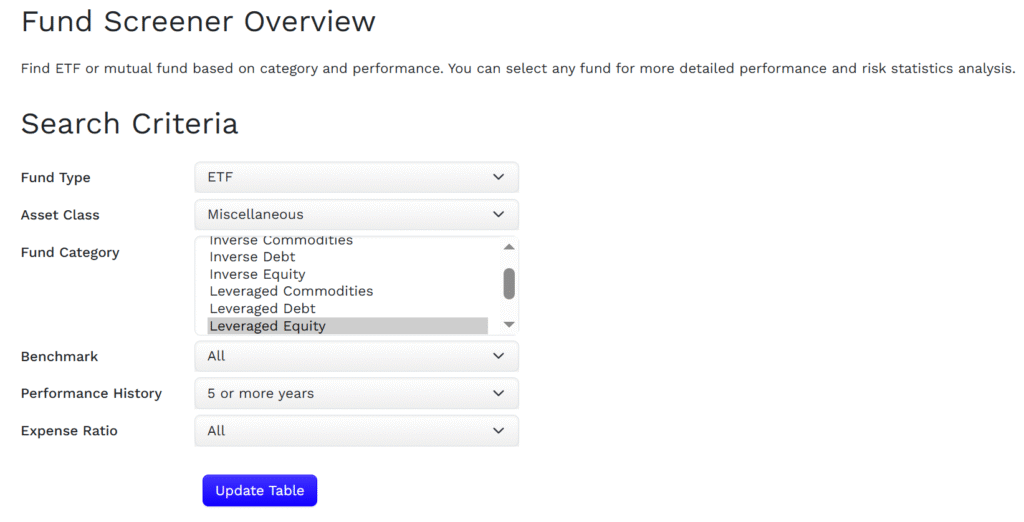

在 Portfolio Visualizer網站上的 Screener 實作流程

- 打開 Portfolio Visualizer → Asset Analytics/Fund Screener;

- 設定篩選條件:

- Fund Type : ETF

- Asset Class : Miscellaneous

- Fund Category:Leveraged Equity

- Performance History : 5 or more years

- 按 Sharpe 由高到低排序;

- 檢視 Sortino Ratio, Volatility, Upside Capture 作為次級篩選;

- 手動刪除:3倍做多ETF、Volatility >55%、5Y Return <20%;

- 手動檢查:使用Morningstar網站檢查更詳細的Performance(15Yrs.)、Risk(Standard Dev.)

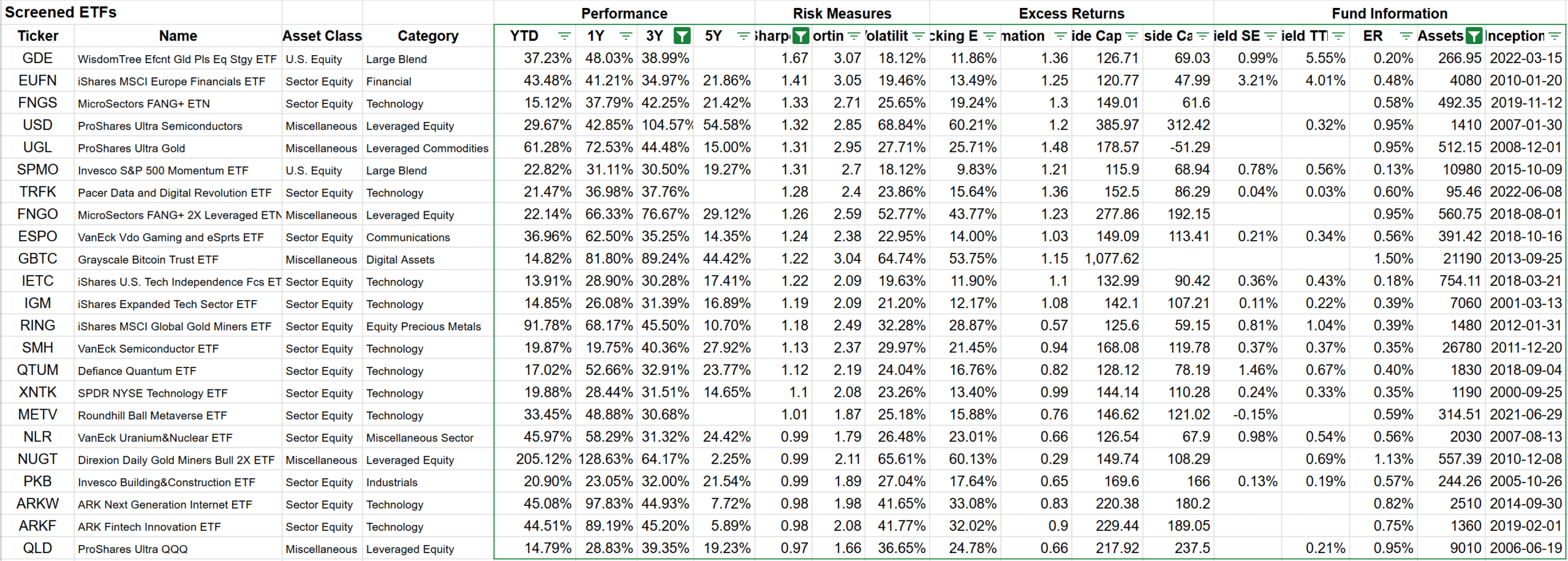

以2025/9/19搜尋結果,核心候選ETF的名單有

- LTL ProShares Ultra Communication Services

- FNGO MicroSectors FANG+ 2X Leveraged ETN

- QLD ProShares Ultra QQQ (推薦) – 15年年化報酬32.67%、標準差37.94%、Sharpe 0.85。

- SPUU Direxion Daily S&P 500 Bull 2X ETF

- SSO ProShares Ultra S&P500 – 15年年化報酬23.39%、標準差31.22%、Sharpe 0.74

- UYG ProShares Ultra Financials

- UDOW ProShares UltraPro Dow30 – 15年年化報酬25.49%、標準差48.31%、Sharpe 0.64

經過Morningstar網站上的更進一步確認,QLD (2xQQQ) 是以上ETF中15年年化報酬、Sharpe最高。而且年化報酬超過目標,是我推薦的核心ETF。

使用LEAP選擇權

LEAP 選擇權(Long-term Equity Anticipation Securities)是到期日超過一年的長期選擇權,能以較低成本參與股票長期漲跌。若你買入一份價外的 LEAP 買權,其價格通常只需股票本金的 30–50%,所以用 LEAP 模擬 2 倍槓桿 ≈ 長期平均報酬和風險會接近 2 倍股票。使用LEAP的優缺點如下:

- 避免槓桿 ETF 的日內重置與波動率損耗,績效會優於使用槓桿ETF。

- 選擇性比槓桿ETF多很多,例如QQQ、SPY、SPMO都可以。

- 有時間價值衰減(Theta)

- 需要每年進行轉倉

- 流動性不如熱門 ETF,所以Bid–Ask Spread(買賣價差)很大

- 選擇權價位有時太高,不好調整資金比例。例如QQQ $596,一口 $300 LEAP需要$30000本金。

如何篩選強勢的衛星 ETF?

衛星(Satellite)部位的任務,是增加相對回報。因此評估重心放在近期績效與動能:特別是 1 年與 3 年的報酬與風險調整後表現。我的做法是篩選Sharpe Ratio 優於核心的ETF、3年年化報酬高於25%作為篩選標準。此階段先不看波動率 Volatility,因為最終會透過 Portfolio Visualizer 的投資組合優化 (Portfolio Optimization) 以整體組合為單位控制總體波動;也就是說,單一 ETF 的高波動不見得是壞事,只要投資組合中的相關性低,資產「稀釋」或形成互補即可。

評估邏輯(衛星)

- 目標:挑出主題/因子中「近年強勢、動能明確」的 ETF。

- 優先指標:Sharpe Ratio、3年年化報酬(必要時再看 Sortino 作為輔助)。

- 動能確認:優先選擇FinTasticRS – ETF中,動能前20%的ETF。

在 Portfolio Visualizer 的 Screener 實作流程

- 進入 Portfolio Visualizer → Asset Analytics / Fund Screener

- 條件設定:

- Fund Type:ETF

- Asset Class:All (基本不限,會出現一些國家ETF)

- Performance History:3 or more years(若新主題<3 年,可另列觀察名單,不先納入)

- 排序:先以 Sharpe Ratio 由高到低排序

- 手動檢查:

- Sharpe Ratio 優於核心的ETF (QLD 0.97)

- 3年年化報酬高於30% (QLD 32.67%)

- 刪除題材重疊的ETF(例如黃金、Bitcoin ETF只挑一檔Sharpe Ratio較高的)、3倍做多、反向ETF

- 刪除資產規模小於100M的ETF

- 手動檢查:到 Morningstar 補看 5–10 年風險/回撤輪廓、理解ETF的操作策略

- 候選清單加入動能分析:最後名單加入FinTasticRS-ETF動能排序,觀察目前的動能表現,供後續 Portfolio Optimization 動能滾動使用。

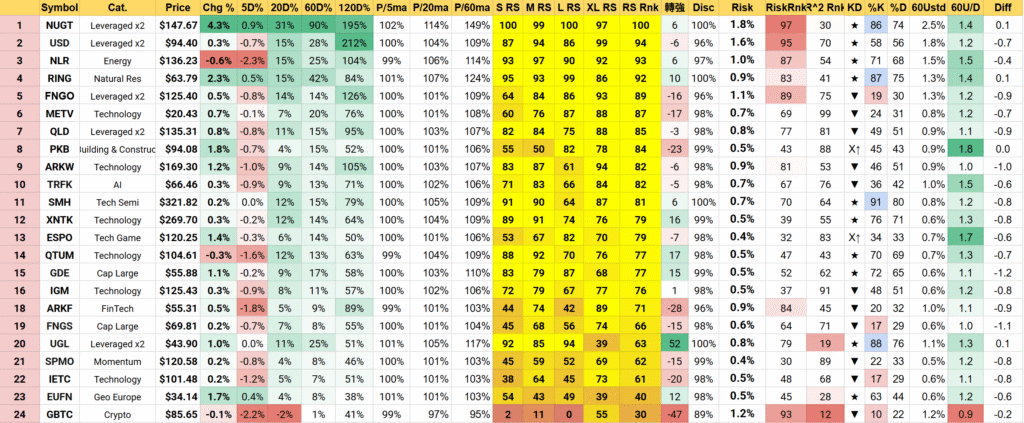

2025/9/21 篩選名單;以Sharpe排序:

FinTasticRS-ETF動能排序

如何篩選強勢的對沖 ETF?

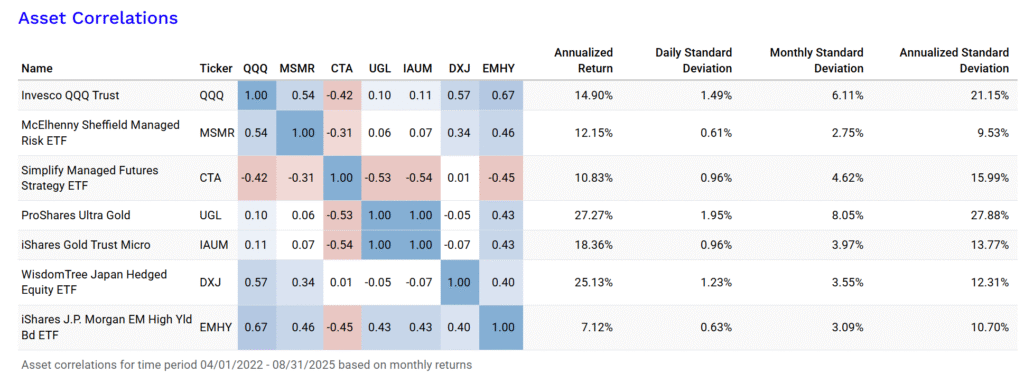

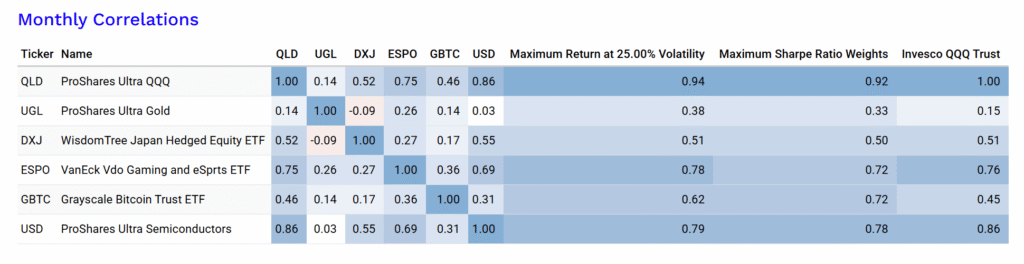

對沖(Hedge) 的目的,是降低整體投資組合波動率與最大回撤,換句話說,對沖ETF與大盤的漲跌頻率不同,當大盤跌的時候,對沖ETF可能反而上漲,因此形成互補。所以挑選對沖 ETF 的原則是:與核心ETF(QQQ)相關性低(頻率不同),同時下行捕捉率也低(少跌很多),可以展現熊市的保護力。通常最大回徹會低於核心ETF本身的表現。但因為Portfolio Visualizer 的篩選器(screener)沒有”相關性Correlation”這個選項。我們會先使用下行捕捉率 Downside Capture來篩選,再從另外一個頁面觀察與核心ETF的相關性(Correlation)。

對沖資產也可能因為獲利高、Sharpe高而同時是「衛星」ETF。例如近期的黃金資產表現就相當突出,且與大盤屬於低相關且互補狀態。所以搜尋對沖ETF時也可以從「衛星」ETF候選名單中,挑選Downside Capture低、與核心ETF相關低的ETF。歷史上對沖來源通常是:債券、黃金、管理期貨、海外股市等ETF。

評估邏輯(對沖)

- 目標:顯著降低投資組合波動與回撤,在最好本身的報酬與Sharpe也很高。

- 優先指標:

- Downside Capture:數字越低越好,甚至可以是負數;

- Correlation:與核心ETF的相關性,數字越接近0代表越不相關(最優選),越接近-1代表負相關(不一定是最優選);

- Max Drawdown:降低投資組合的最大回徹;

- Sharpe Ratio:獲利效率高,數字越大越好;

- 3年年化報酬:對整體獲利提供額外的幫助,數字越大越好;

在 Portfolio Visualizer 的 Screener 實作流程

- 進入 Portfolio Visualizer → Asset Analytics / Fund Screener

- 條件設定:

- Fund Type:ETF

- Asset Class:All

- Performance History:3 or more yea

- 排序:先以 Downside Capture 由低到高排序(越低越好);

- 手動檢查:

- Sharpe Ratio 高於0;

- 3年年化報酬高於0% (QLD 32.67%)

- 刪除題材重疊的ETF(例如黃金、Bitcoin ETF只挑一檔Sharpe Ratio較高的)、3倍做多、反向ETF

- 刪除資產規模小於100M的ETF

- 手動檢查:到 Morningstar 補看 5–10 年風險/回撤輪廓、理解ETF的操作策略

- 輸出候選清單

- 觀察ETF的相關性 (Correlations)

根據以上篩選結果,黃金ETF (UGL、IAUM)與QQQ的相關性最接近0、獲利最高,是最適合的對沖ETF選擇。日本ETF (DXJ)的Sharpe Ratio最高,獲利表現也不錯。管理期貨ETF (CTA)與所有的資產都有負相關,是一個很特別的存在。

如何用 Portfolio Visualizer 的 Portfolio Optimization,科學化資產配置?

當我們已經篩好「核心+衛星+對沖」的候選清單,下一步就是把「我覺得」改成「數據告訴我」。Portfolio Visualizer(PV)的 Portfolio Optimization 能在多個候選 ETF、各自的報酬/風險/相關性之間做「挑選+權重分配」,讓投資人在明確的風險與獲利目標下,獲得最優化投資組合。

優化目標(Optimization Goal)採用:Maximize return subject to targeted volatility。也就是在鎖定年化波動率上限 的條件下,尋找最高回報的權重配置。我們的「收益目標」是年化報酬 28% 以上(與前述積極目標對齊),波動率可先設定為25%,若獲利達不到目標,則提高1%。

基準(Benchmark)

將 Benchmark 設為 QQQ(納斯達克 100),讓 PV 的各項風險/相對績效指標有一個進取型的對照,更貼近我們「早期可承擔較高風險」的設計。

權重約束(Weight Constraints)

- 核心 ETF(QLD):Min. Weight = 40%(確保組合的增強核心地位)

- 其他衛星與對沖候選ETF:Max. Weight = 20%(避免單一題材過度集中)

在這樣的約束下,投資組合至少會落在 4 檔 ETF(40% + 20% + 20% + 20%),符合小資金的實務管理效率。如果資金較大,則可以將衛星候選ETF的Max. Weight降低,以便納入更多的ETF。

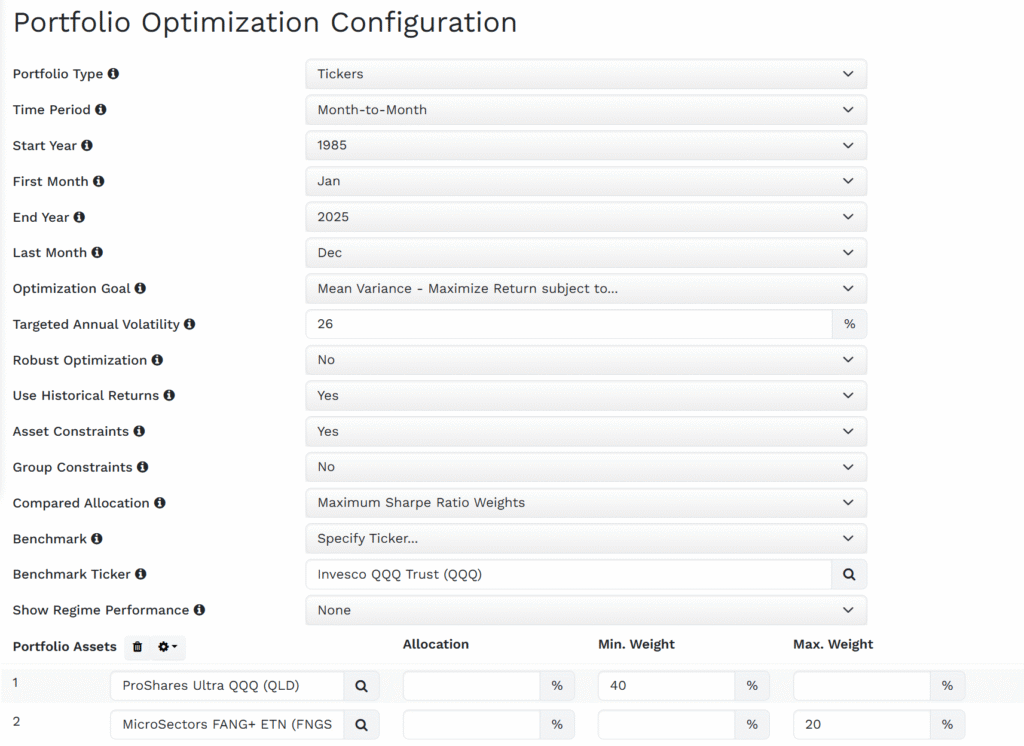

Portfolio Optimization 操作步驟

- 進入 Portfolio Visualizer → Portfolio Optimization

- Portfolio Type:選 Tickers

- Time Period:選 Month-to-Month

- Optimization Goal:選 Mean Variance – Maximize return subject to targeted volatility

- Targeted Annual Volatility:25 (若無法達成獲利目標,則上調1%,直到達成為止)

- Compared Allocation:Maximum Sharpe Ratio Weights

- Benchmark:選 Specify Ticker

- Benchmark Ticker:選QQQ

- Portfolio Asset:填入 QLD(核心)、衛星 ETF 與 對沖 ETF 的Ticker,最多可以放入15檔ETF (免費會員)

- 權重限制:

- QLD(核心)Min. Weights 設定 40%

- 衛星ETF 與 對沖ETF Max. Weights 設定 20%

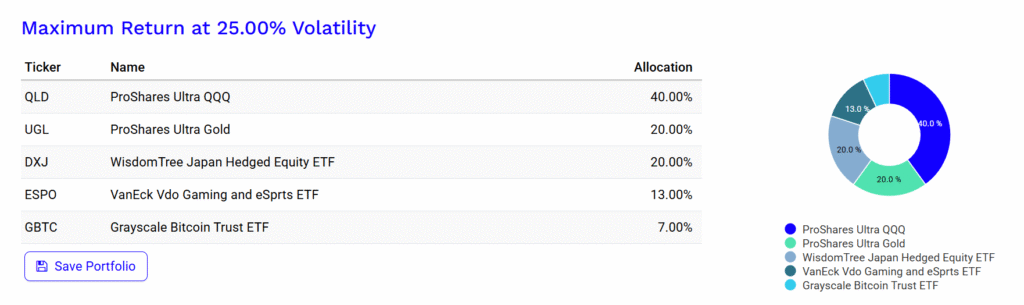

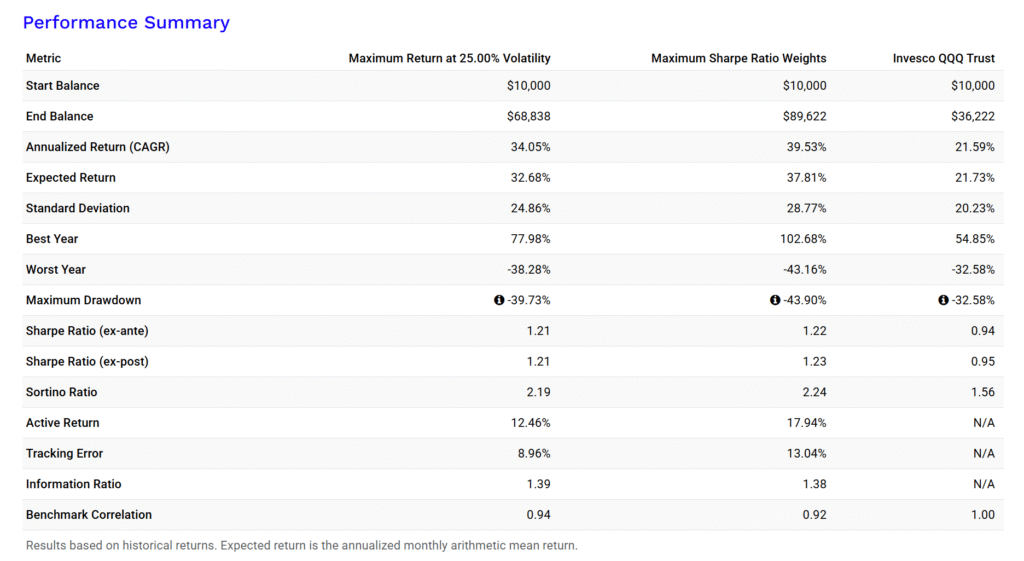

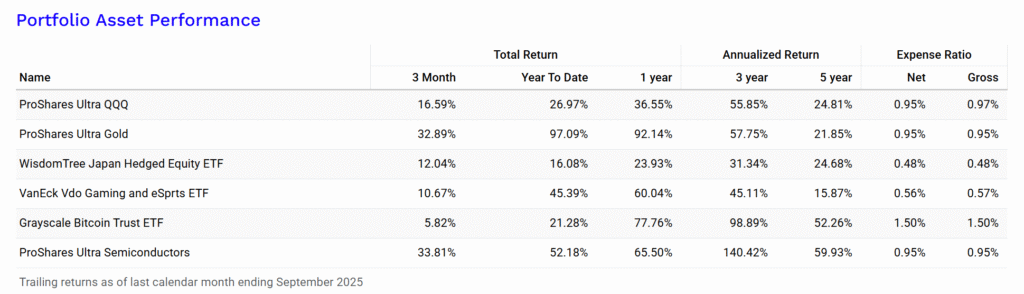

按下”Optimize”之後,網站會提供推薦的投資組合與權重。此次示範中,網站推薦使用的ETF與權重分別是:QLD 40%、UGL 20%、DXJ 20%、 ESPO 13%、GBTC 7%。同時提供以「Sharpe Ratio最佳化」、QQQ的表現結果來進行比對。

幸運的是第一次以25%的波動率(低於30%目標)嘗試,就可以達到34.05%年化報酬(CAGR),超過我們設定的目標28%。該投資組合的Sharpe Ratio, Sortino Ratio 皆優於QQQ。風險 (Standard Deviation)則是超出4.62%,最大回徹-39.73%,高於QQQ的-32.58%。而另外一組Maximum Sharpe Ratio Weights 投資組合的Sharpe Ratio僅高出0.01。代表目前25%波動率投資組合的「風險報酬CP值」很高,且非常接近最高。

透過相關性分析(Correlations)可以發現,UGL、DXJ、GBTC的相關性低,起到了對沖的作用。

從投資組合中,ETF的個別5年回報來看,GBTC的 52.26%最高,起到了衛星ETF增強整體回報的效果。ESPO的15.87%則是最低的,然而Year To Date 45.39%表現突出,代表ESPO屬於短期動能較強的主題ETF。

再平衡該多常做、用什麼規則最務實?

對以「核心+衛星+對沖」打造的積極型投組而言,再平衡的目的不是追求完美點位,而是把風險與結構最優化的配置。在實務上,我建議採用雙月檢視(每 2 個月)的節奏:核心維持穩定,衛星與對沖則依動能與實際表現更新名單,接著用 Portfolio Visualizer(PV)的 Portfolio Optimization 重新計算選股+權重,讓結果保持數據驅動而非情緒化。

操作流程(雙月制)

- 名單檢視:

- 核心 ETF(QLD)不更動(除非你調整長期策略)。

- 衛星 ETF:依你前段的Sharpe/動能規則,每兩個月更新候選名單。

- 對沖 ETF:依Downside Capture/Correlation與近期市場環境(通膨、利率與風險偏好)每兩個月複核一次。

- 權重再優化:

- 進入 PV → Portfolio Optimization,載入「QLD+最新衛星+最新對沖」的候選集合。

- 維持同一組權重約束(QLD Min 40%,其他 Max 20%),Optimization Goal 選「Maximize return @ targeted volatility(預設 25%,必要時微調)」。

- 執行 Optimize,將輸出權重視為新一輪配置。

- 執行與記錄:

- 每次再平衡記錄「名單變化、權重變化、PV 指標」,建立規則化的操作日誌。

特殊風險開關

若大盤進入明顯下行趨勢,可加入簡單的風險開關作輔助。例如:S&P500指數跌破 120 日均線時,考慮降低整體股權曝險、提高對沖或債券比例(或直接用 PV 以較低的 Target Vol 重新優化)、或增加現金比例。此處屬進階主題,牽涉到趨勢判斷與容忍度設定,本文不展開。

透過 Monte Carlo Simulation,15 年後可能的資產分佈長什麼樣?

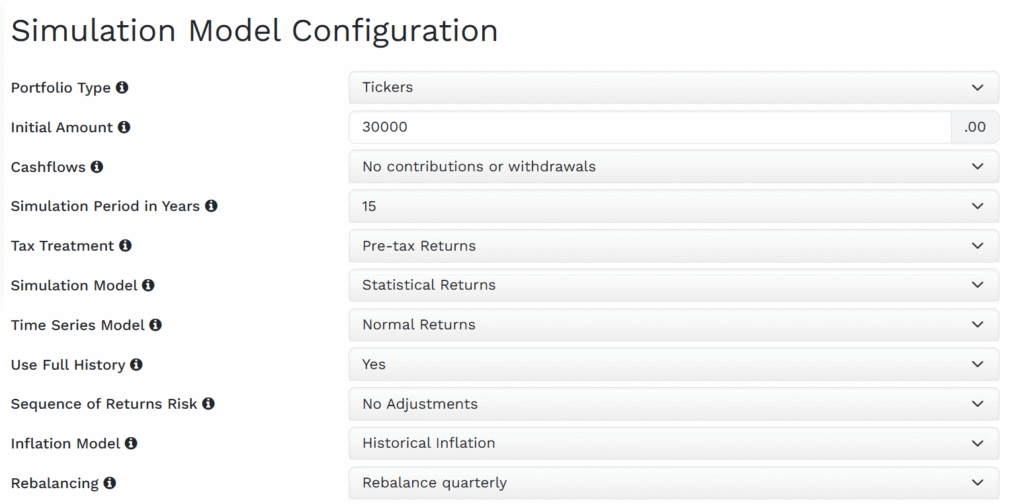

為了總覽投資組合15年後「可能結果的分佈」,我們在 Portfolio Visualizer(PV)執行 Monte Carlo Simulation。本次設定要點如下:

初始 30,000 美元、期間 15 年、無額外現金流、稅前(Pre-tax);Simulation Model = Statistical Returns、Time Series Model = Normal Returns、使用全歷史(Use Full History = Yes)、季度再平衡。這種做法不是複製歷史,而是用你投組的平均報酬與波動(及相關性)隨機抽樣,產生成千上萬條「未來可能路徑」。

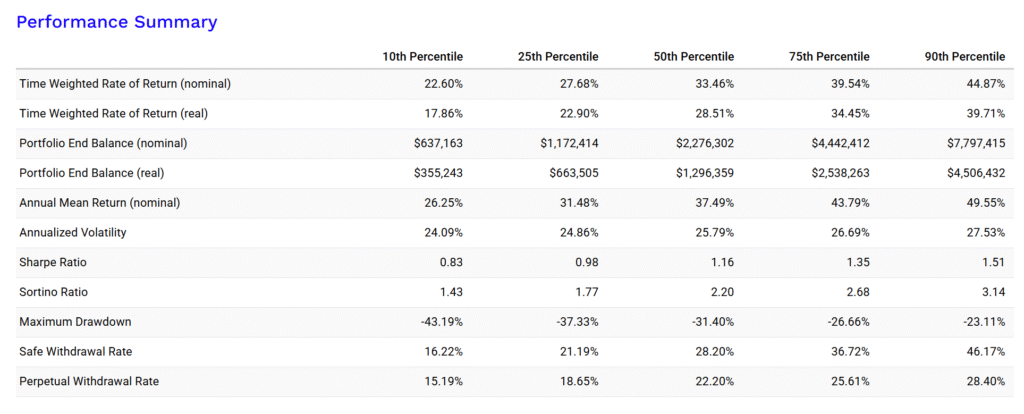

Performance Summary(整體分佈總覽)

透過大量的統計模擬,系統會計算出15年後可能的表現,並且以10th、25th、50th、75th、90th Percentile呈現。從這個資料中我們可以對於投資組合的預期表現有更多的認識。

- TWRR(nominal):15 年期的名目年化報酬在不同分位數的結果:

- P10:22.6%、P25:27.7%、P50(中位):33.5%、P75:39.5%、P90:44.9%。

- 解讀:若重跑很多次未來,有 50% 的情況,你能達到約 33.5% 年化;保守看(P10),仍有 ~22.6% 年化。

- Portfolio End Balance(nominal):15 年終值(名目)分佈:

- P10:約 $637k、P25:約 $1.17M、P50:約 $2.28M、P75:約 $4.44M、P90:約 $7.80M。

- 解讀:中位數情境,3 萬美元→約 $2.28M;極佳情境(P90)可上看 $7.8M。

- Annualized Volatility:約 24–27.5%,顯示長期波動變化不大。

- Sharpe / Sortino:分位數越高越好(Sharpe 約 0.83→1.51、Sortino 約 1.43→3.14),代表越多路徑呈現更佳的風險報酬效率。

- Maximum Drawdown:最大回撤分位數介於 -43% 到 -23%。

Nominal(名目)是不扣除通膨的數字,只看帳面報酬或金額成長。

Real(實質)會把通膨剔除,反映實際購買力;例如名目10%、通膨3%,實質約7%。

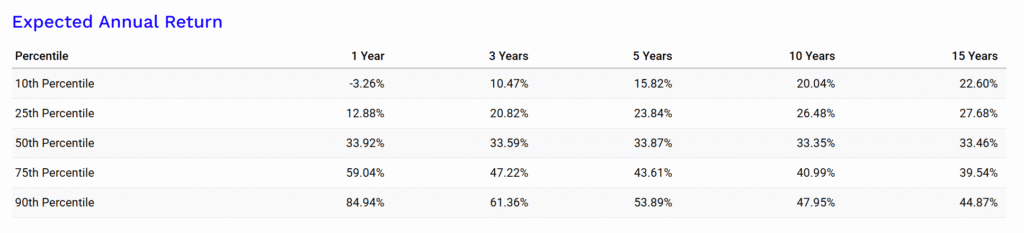

Expected Annual Return(分期視角)

分期視角顯示在 1、3、5、10、15 年各期長度下的年化報酬分位數。從不同年份的獲利預期可以發現,投資時間拉長後,P10低位年化報酬向33.35%靠攏。明顯透露出控制風險的手段可以透過長時間投資來達成。

- 15 年 P50 ≈ 33.46%,與上方 TWRR(nominal)一致

- 短期(1 年)報酬分佈寬: -3.26% ~ 84.94%

- 長期(15年)報酬分佈縮窄:22.6%~44.87%

用這份分佈來做決策(實務指引)

從Monte Carlo Simulation中,小張可以得知,此投資策略的中間值(50th Percentile)是$228萬。兩個孩子平分也有一人$114萬。最差(10th Percentile)也有$63萬 ($31.5萬/人)。評估剛畢業的孩子的需求並不須這麼多,小張可以考慮縮減初期投資,將部分資金加碼在自身的退休金投資。

- 真實購買力:報表同時提供 Real(經通膨調整)終值(例如 P50 約 $1.30M),提醒你把名目與實質價值分開看待。

- 與目標對齊:你的目標是年化 ≥ 28%。從分佈可見 P25 已達 ~27.7%、P50 ~33.5%,代表在超過半數的路徑上有機會超標,但也要接受保守情境(P10)僅 ~22.6%。

- 現金流與風險承受:若看到 Max Drawdown(-30% 到 -40%)感到壓力,可在優化時計入更低的 Target Vol(如 20–25%),或提升對沖比例,用「期望略降、左尾收斂」換取更好睡的路徑。

- 再平衡與動能:季度或雙月再平衡有助把風險拉回設計軸心;衛星名單的動能滾動能讓「好路徑」比例上升,但也會增加換手,需按你前述規則(最短持有期、成本控管)執行。

「科學配置」投資組合操作的缺點

把資產配置透過歷史統計進行最優化與蒙地卡羅測試,確實能把「直覺」變成「科學」。但這一套也有盲點:資料來自過去、市場結構會變、參數估計會誤差放大。下面把常見問題一次攤開,幫你在自動化與紀律化的同時保留「對未知的謙卑」。

牛熊轉變與「市場改變(Regime Shift)」

歷史平均報酬、波動率、相關性是「平穩」的前提下估出來的;當通膨體制、利率體制、地緣風險、AI 估值體制改變,參數會失效。例:長天期公債在 2000–2020 提供極佳對沖;但通膨再定價期間,股債可能同跌。2024年至今,黃金表現超亮眼,股票與避險資產「黃金」卻出現同漲。所以優化產生的「高權重」持股,在牛熊轉變時可能表現會出現變化。

過度擬合(Overfitting / Data Snooping)

你挑了 N 個指標、跑了 M 次視窗,總會「挑出一組看起來漂亮的投資組合與權重」。均值–變異數優化對期望報酬的估計誤差極度敏感:年化報酬差 1–2%,權重可能「天翻地覆」。例如Nvidia這兩年的突出表現,可能造就某種偏激的投資組合。

缺乏前瞻性與動能滯後(Forward-looking Limit & Momentum Lag)

所有這些方法本質上都以過去數據推估未來,缺乏對即將發生的制度變化與新風險因子的即時感知。即使採用動能規則,也屬跟隨型:等趨勢被確認才調整,進出點天然滯後,在急轉市況下可能追高/殺低。

科學配置不是萬靈丹;它是把決策標準化的工具,而非預言機。接受其限制、在制度上預留「體制變化的緩衝」,才是真正的風險管理。

總結

把整套流程串起來,你已擁有一個「看得懂、做得到、可複製、能迭代」的投資系統:以美股 ETF 為載體,先用明確指標挑出核心,再以動能規則精煉衛星,搭配低相關的對沖控制回撤;接著用 Portfolio Visualizer 的 Screener → Optimization → Monte Carlo 三步驟,將主觀配比轉為科學化資產配置,並用雙月檢視+再優化的節奏維持紀律。這是一條前瞻、進取又務實的路,允許適度槓桿以追求高於大盤的成長,靠長期投資收斂資產波動。當然,科學配置不是預言機。市場會變、參數會飄,但只要你持續用數據驗證、在制度上預留彈性(權重上限、目標波動、對沖比重與再平衡門檻),這個框架就能隨市場呼吸、隨時間進化,最終把孩子的 15 年長跑,變成一場可控風險、可衡量進度、可積累勝率的複利旅程。