安全提領率解析:保障您的退休金不枯竭

在退休理財規劃中,「安全提領率」(Safe Withdraw Rate, SWR)是一個關鍵概念。它不僅關係到如何計算退休金目標,也直接影響退休後的花費上限。深入了解「安全提領率」,可以幫助我們優化投資組合,卻不應被它所束縛。因此,對於正在進行退休理財規劃的人來說,理解安全提領率是至關重要的。

安全提領率的定義

安全提領率(SWR)是指在使用特定投資組合時,每年可以從該投資組合中提領的資金比例。這個比例的設計目的是保證資產在提領期間不會枯竭,即使到期末可能接近零。安全提領率是一種財務指標,與預估收益率、波動率、最大回撤和夏普指數等其他投資組合指標相類似。這些數據都是基於某個特定的投資組合計算出來的。安全提領率越高,代表投資組合的獲利穩定性高、預期收益也較高。當投資組合的成分改變,安全提領率也會改變。

影響安全提領率的因素

安全提領率的高低取決於多種因素,包括預期收益率、波動率、計算年限以及運氣。以下是這些因素對安全提領率的影響:

- 預期收益率:當投資組合的預期收益率越高,安全提領率也會相應提高。

- 波動率:投資組合的波動率越高,「第10百分位」的安全提領率則會降低,因為高波動性意味著資產價值的不確定性增加。

- 計算年限:提領計算的年限越短,安全提領率越高。

- 運氣:如果在退休初期投資虧損,這將大幅降低安全提領率。這是因為早期的虧損需要時間讓退休金回到期初水準。

永恆提領率

除了安全提領率之外,另一個相關的概念是永恆提領率(Perpetual Withdraw Rate, PWR)。永恆提領率是指在使用特定投資組合時,每年可以從投資組合中提領的資金比例,且目的是保證資產在提領期間不會減少。與SWR不同,PWR著重於資產的長期保護。

安全提領率的用途

安全提領率是退休投資組合分析中的關鍵指標,尤其對於追求穩健收益的退休投資者更為重要。它的主要用途包括:

- 分析投資組合在持續提領時的最大上限

- 計算退休金目標

- 制定退休後的開銷預算上限

安全提領率限制了投資人對於收益率無盡的追求,並考慮波動率造成的初期虧損。對於那些須持續提領的退休人員,選擇一個收益穩定、期間資金不會枯竭的投資組合非常重要。收益穩定的投資組合,通常收益率可預期性高,波動率較小,然而收益率也比較低。

在計畫退休財務時,安全提領率是計算退休金目標的重要工具。要確保退休金花不完,就要使用公式:「淨資產 x 收益率 > 開銷」。開銷指的就是從資產中提領的百分比,公式可以進一步改成:收入[淨資產 x 收益率] > 開銷[淨資產 x 安全提領率]。若收益率大於安全提領率,則可以確保退休金的永續使用。因此,退休前的退休金目標可按「退休後首年退休開銷 / 安全提領率」來計算。

進入退休階段後,安全提領率也用於制定年度開銷預算上限。這有助於退休者嚴格控制財務,確保在有限的資源下,高效且持續地利用退休金,達到財務自由的生活。

安全提領率不是提領策略

安全提領率是評估退休資金不枯竭的一個重要指標,它代表了從投資組合中可以持續提領的最高比率。然而,這一數字不等同於你未來的提領策略。實際上,當人們進入退休階段後,他們的提領策略應更為多元和靈活。有效的退休提領策略應包括以下幾個要素:

- 緩衝資金(緊急預備金):保留一筆專門用於應對突發經濟需要的資金,如醫療費用或其他未預期支出,可以有效減少因市場波動或特殊情況而對主要投資組合造成的影響。

- 盈餘目標(收益率-提領率):設定一個實際的盈餘目標,即投資回報率應高於每年的提領率,這樣可以確保投資組合的資金持續增長。

- 提領金額的年度增長:提領金額應根據通膨率逐年調整,以保證退休生活的質量不受通貨膨脹的侵蝕。

由此可見,單純依賴安全提領率作為退休生活的資金管理策略可能不足以應對各種變數。退休者應該考慮更全面的策略來保證金融安全和生活質量,確保在退休期間金融狀態的穩定與生活的無憂。

如何計算安全提領率?

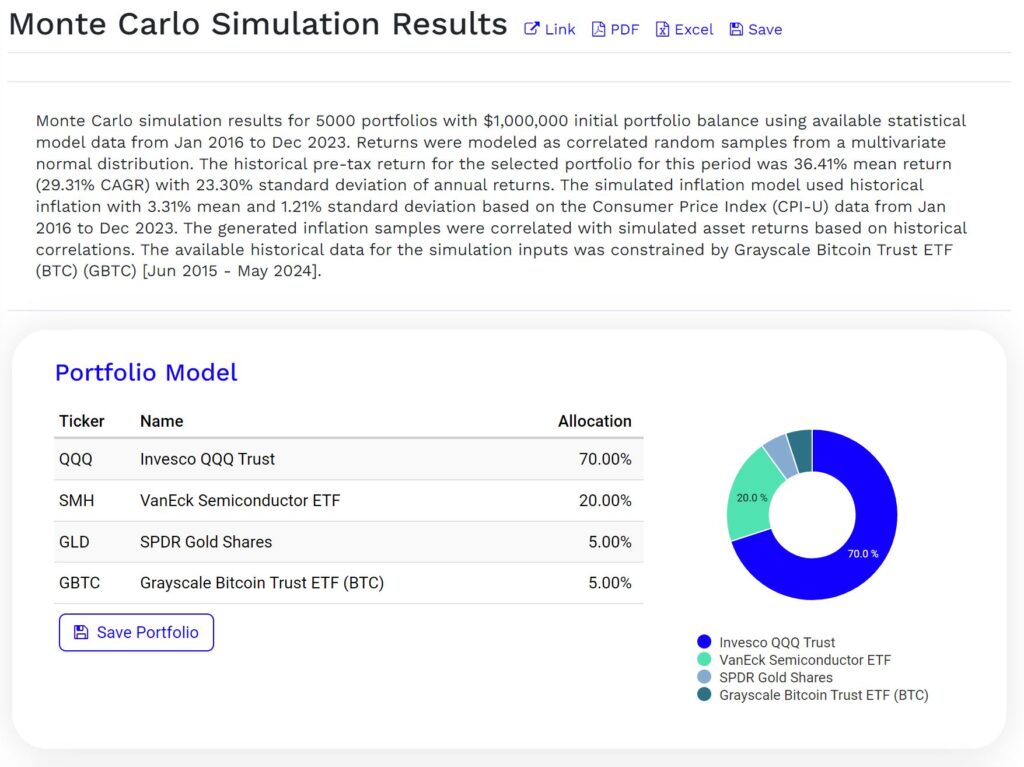

要精確計算安全提領率,投資者可以利用「Portfolio Visualizer」網站提供的蒙地卡羅模擬工具。蒙地卡羅模擬是一種統計技術,適用於處理多變量的隨機性,幫助投資者探索各種投資結果的可能性。

在實際操作中,蒙地卡羅模擬根據指定的投資組合,採用「買入持有」和「每年再平衡」策略。通過大規模的隨機樣本生成來預測可能的投資收益和波動,從而提供投資結果的概率分布。具體來說,它考慮了投資收益率的隨機波動,並多次計算給定時間範圍內的最高提領率。

以下為Portfolio Visualizer根據我提供的投資組合,進行蒙地卡羅模擬的結果:

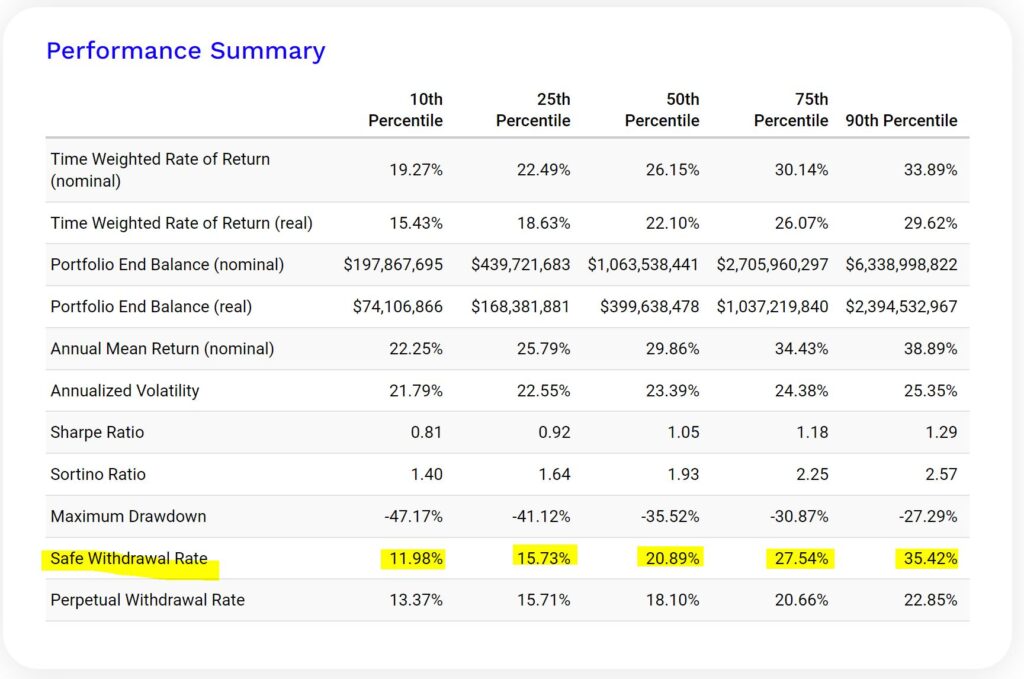

百分位代表成功率(Success Rate)

模擬結果中的「第50百分位」指的是中位數,代表所有模擬結果中的平均水平。相對地,「第10百分位」顯示了所有模擬結果中最差的10%,這對於那些風險規避型的退休者來說極為重要。

通常,如果一個提領策略在「第10百分位」仍然能維持資金的正常使用,則說明這個策略具有90%的成功率。這意味著在90%的模擬場景下,資產都能夠支撐退休生活的需求而不致於枯竭。考慮到退休理財首重資產的安全性,選擇一個有著90%成功率的安全提領率,對於保護退休資產不受市場波動影響尤其重要。

因此,當退休者制定退休資金的提領計畫時,應該考慮使用90%成功率的安全提領率,以確保在大部分經濟條件下資金的安全和持續性。

運氣 – 投資初期運氣對長期財務有顯著影響

安全提領率的確受到投資運氣的顯著影響,這一點從蒙地卡羅模擬的結果中可見一斑。即使是相同條件的投資組合,不同投資者的退休金狀況卻天差地別。

根據模擬結果,處於「第10百分位」的不幸投資者,即使在通膨調整後的年收益為15.43%,其安全提領率僅為11.98%。這是因為這群投資者在退休初期就遇到了近30年來的最低收益率。相比之下,「第90百分位」的幸運投資者,在同樣的通膨調整後年收益率下,其安全提領率卻高達35.42%,這是因為他們在退休後初期就獲得了異常高的投資回報。

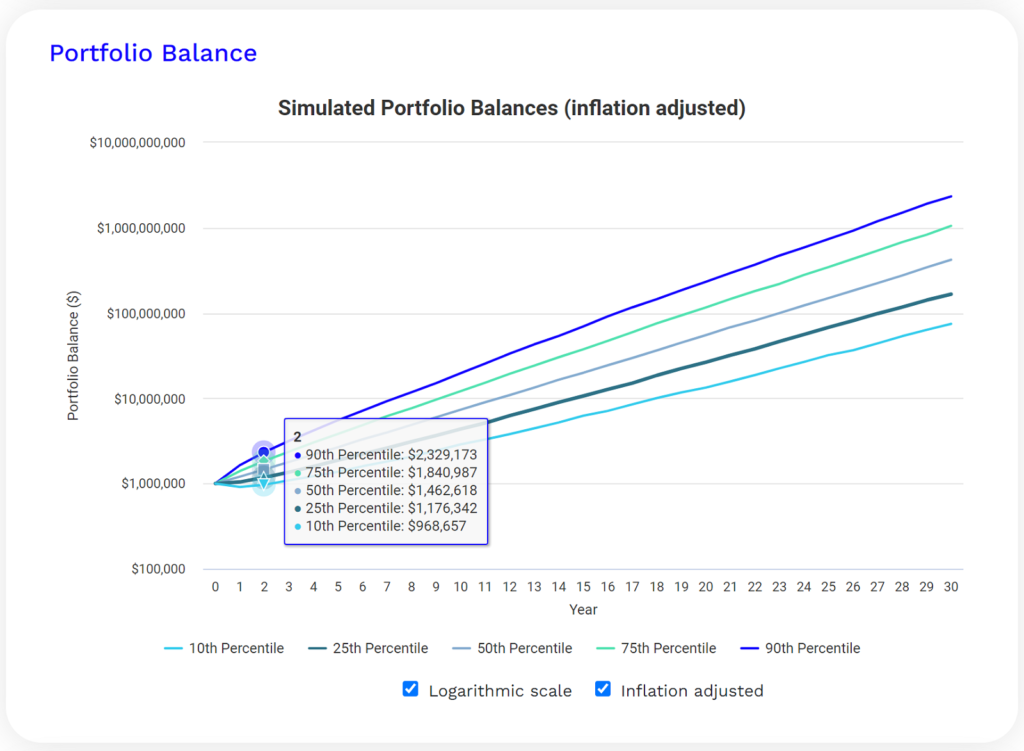

以初始資產為$1,000,000的情況來看,兩年後「第10百分位」的投資者淨資產降至$968,657,而「第90百分位」的投資者淨資產則飆升至$2,329,173。這一巨大差異凸顯了投資初期運氣對長期財務的顯著影響,同時也提醒退休者在制定提領策略時,需考慮市場波動和個人運氣的不可預測性。

安全提領率會隨市場走勢改變

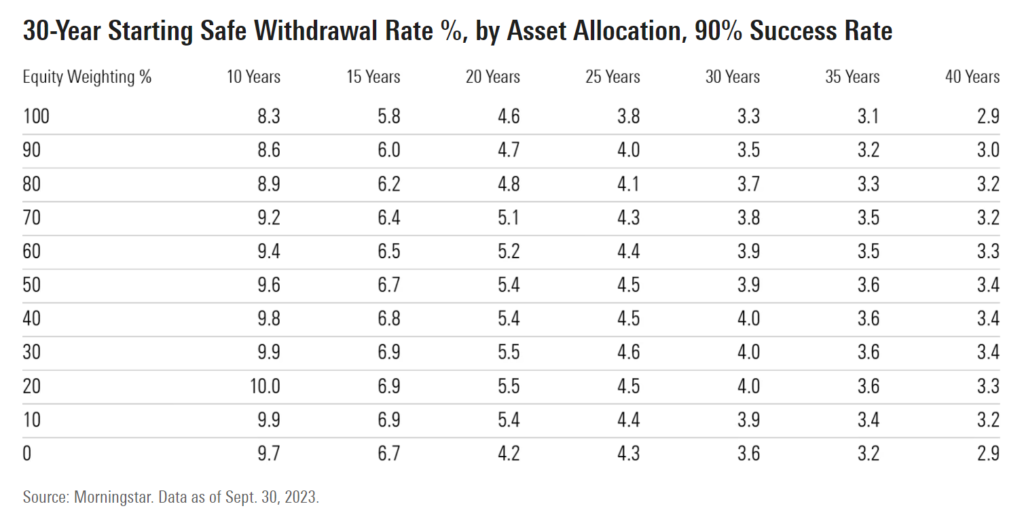

安全提領率是根據市場表現、通膨預期的統計模擬而定的,因此每年都會隨著市場走勢的變化而調整。根據Morningstar於2023年9月底的數據(表一),對於期望有90%成功率並在30年週期內提領的情況下,不同股債配置比例的投資組合安全提領率也有所不同。

以股債比例為40/60的投資組合為例,30年週期的安全提領率在2023年達到了4%,這是自2021年以來的最高水平。比較過去幾年的數據,2021年的安全提領率僅為3.3%,2022年則提升至3.8%。這一提升的主要驅動因素包括債券收益率的上升,這反映了市場對投資組合未來回報的樂觀預期,以及通膨率的下降。(2023年長期通膨預測為2.42%,而2022年為2.84%。)

這些變化凸顯了市場與經濟環境對安全提領率的重要影響,並提醒在制定退休理財計畫時,需要考慮這些經濟因素的變動,以確保退休資金的安全和穩定。

股票配置比例越高,波動率越高,安全提領率則越低

投資者可能預期,隨著股票比例的增加,由於收益潛力提升,安全提領率會相應上升。然而,實際情況並非如此。如表一內容,股票市場的高波動性意味著在不利的金融市場條件下可能遭遇較大的資金損失,這使得在90%成功率的目標下,安全提領率反而會降低。這是因為在模擬不利情況下,股票的虧損幅度遠大於債券。相對而言,債券由於波動率較小,通常被視為更安全的資產,能夠提供更穩定的回報。

若將成功率目標設定為50%(即平均水平),安全提領率將更接近通膨調整後的年收益率,投資組合在30年後會剩餘更多資金。但在考慮退休資金的提領策略時,由於市場的不確定性,高波動性的股票配置可能不是最佳選擇。投資者可能會傾向於配置更多的債券,即使這意味著可能放棄更高的平均年收益率,以確保能在市場不利時保持資金的安全。

模擬時間越短,安全提領率越高

模擬時間的長短對於計算安全提領率具有重要影響。例如10年的退休提領,其安全提領率通常會顯著高於20年的提領計劃。這是因為安全提領率的計算規則中,只要確保在整個退休期間資金不會耗盡,即可視為安全。當提領金包含本金時,較短的提領時間,本金的分配會集中。

以100%配置美國長期公債的投資組合為例,即使債券的預期年收益率為4.5%,在10年的退休提領期內,表一的安全提領率是9.7%。這是因為除了每年的債券利息收益外,投資者同時也在逐年提領一部分本金。若是退休提領期延長至30年,安全提領率將更接近投資組合的預期收益率。

因此,對於健康的退休者,建議採用20年至30年的投資組合模擬,以確保退休金的穩定與持久。對於已進入需要較多醫療或長期照護的退休階段的人士,則可以考慮使用10年至15年的投資組合模擬,以應對可能的高額支出。

結論:安全提領率提供退休提領的依據

安全提領率是退休理財中一項至關重要的指標,因為它直接影響退休金的使用壽命和成功率。這個比率可以指導退休者如何從投資組合中提取資金,同時保持資金的長期穩定。

然而,退休理財的評估不應僅侷限於安全提領率這一單一指標。退休投資組合的管理涉及多種因素,包括市場波動、投資回報率、通脹率等,都需要綜合考量。因此,學習如何靈活理解和適應安全提領率的變化,比單純依賴一個固定數字來規劃退休生活更為重要。

總之,安全提領率雖然提供了退休金提領的基本框架,但退休者應持續學習和適應其它相關的財務管理知識,以確保退休資金能夠應對未來可能的經濟變化,從而實現一個安心且穩定的退休生活。