動能投資(Momentum investing)是一種基於股價「動能表現」的投資策略。投資者會買入近期表現較好的股票並賣出近期表現較差的股票,期望這些股票的趨勢動能在短期內會繼續。其核心理念認為,因為市場心理和投資者行為的非理性,股價的動能與趨勢會對資訊反應持續一段時間,直到市場過度反應。

為了評估和利用動能選股策略,投資者往往會遵循以下步驟:

- 選擇時間範疇:通常選擇近期3、6或12個月的股價資料。

- 排名股票:根據所選時間範疇,依據股票回報(股價增值+股息)進行排名。

- 購買和持有:購買動能排名在最前面的股票(前30%)並持有一段時間。

- 定期調整:於固定時期,例如每周,再次評估股票排名,並根據新的數據做出相對調整。

最新的工具「FinTasticRS動能選股模板」,是一個使用Google Sheet打造的美股/ETF選股模板。透過Google提供的報價數據,對500檔美股和200檔ETF進行動能評估與排序。有興趣的投資者,可透下面連結,連結到每日更新的FinTasticRS動能選股模板。

運用動能選股策略於ETF投資中,為投資者提供了捕捉市場趨勢的契機。優勢在於,投資者能夠鎖定近期動能較強的ETF,期待其短期內維持該走勢。ETF投資策略避免了選股複雜性,ETF持有多檔股票也大幅降低單一股票的風險。加上,ETF投資讓投資者能夠迅速買入市場指數或產業。透過動能策略,即時優化投資組合,追求最大化的收益。

美股500與ETF200入選標準

美股500成分股的選取標準中,我們考慮多項指標,如股價表現、話題性及流動性等。股價表現主要針對近期內達到優異表現或刷新60日新高的股票,這些資料可每週透過Tradingview screener查詢。而話題性較為主觀,例如當AI成為市場焦點,我們會優先考慮相關領域的企業。至於流動性,我們設定了明確門檻,包含市值超過10億美元、股價超過10美元、以及日均交易量超過500K。經選取後,股票將依據其特性進行分類(Category)。分類會參考SeekingAlpha的資料,但更主要的是基於分析師的主觀評估。我們更側重於科技、雲端及成長股,相對於銀行、能源及傳產則較為保守。股票名單每周更新。

而在選擇ETF200成分標的時,我們主要注重ETF的全面性。除了美股指數、產業、槓桿型,還涵蓋海外市場、債券和主動管理等多種主題,所以ETF200可以用於資產配置規劃。若數款ETF持有相似投資理念,我們則選擇流通性強、具代表性的ETF。主要資料來源為SeekingAlpha的Top ETFs,但也考慮某些低流動性ETF以觀察其市場趨勢。至於ETF名單的更新,則沒有固定的頻率。

FinTasticRS工作表介紹

動能選股模板Google Sheet中有25個工作表,其中包含了:

- Dashboard當日總覽 – 動能群組比較、Breadth指標、風險與報酬、四大股指

- FinTasticRS – 動能排序總覽

- Portfolio – 手動投資組合試算

- 分類 – 依照分類(Category)的個股動能排序

- 類股RS – 類股加總平均後的動能排序

- 篩選多/篩選空 – 依照篩選規則,找出理想的投資標的

- 風報比 – 依照風報比進行的個股排序

- 高風險 – 列出風險最高前10%股票在60ma以上/以下的個股動能排序

- 進步排行 – 以5天動能排行改變進行的個股排序

- KD交叉 – 把計算出發生黃金交叉、死亡交叉的股票,依照動能排序列出

- 20ma交叉 – 列出當日突破20ma與跌破20ma的股票

- 轉強/弱 – 依照轉強/轉弱指標進行的個股排序

- HTF – 尋找具有High Tight Flag特徵的股票

- 量增 – 依照〈今日交易量/平均交易量〉所進行的個股排序

- 60D新高低 – 今日創出60日新高/新低的股票

- 1D%、5D%、20D% – 依照1日、5日、20日股價表現進行的個股排序

- LowVol – 低成交總價值(成交量x股價)的股票,考慮可以剃除的標的

接下來我們將逐一介紹工作表的分析內容與使用方法。

Dashboard當日總覽

Dashboard提供縱覽動能分析之各項指標,其中最重要的是綜合群組表現比較的「群組表現比較」、「Breadth指標」、「風險與報酬」。另外還有四大指數的當日漲跌、當日上漲/下跌TOP10、量增上漲/下跌、篩選多單/空單標的、KD黃金/死亡交叉、類股排行等等。綜合這些資料,旨在讓投資者一目了然地掌握股市的日常動態。

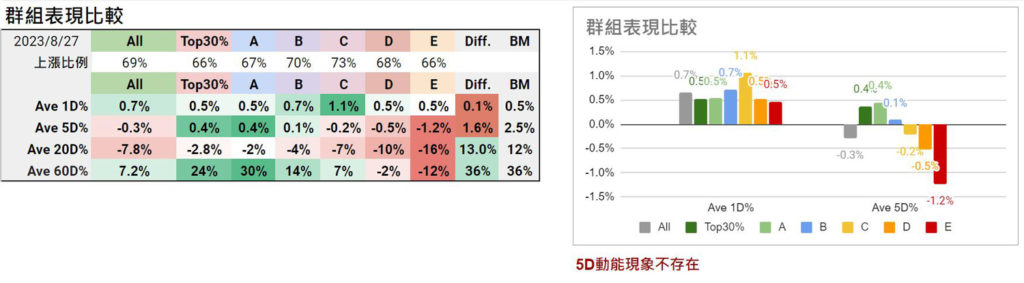

動能群組表現比較

動能群組分析將股票/ETF劃分為五大類別,從A至E,其中A代表最強,E為最弱。另外,設有”Top30%”類別,結合A組及B組前段,作為建議的投資焦點(註1)。此分析的核心在於監控各組在不同時間跨度上的「動能表現」。理想中,強動能的群組,如Top30%及A組,其1D、5D、20D、60D的平均回報應超越弱動能的E組,且需優於基準(BM)。動能投資策略的精髓,在於發現「動能表現」時機,選擇強勢標的進場。

以上圖實際數據為例,Top30%在5D的平均回報為0.4%,而E組為-1.2%。儘管差異達1.6%,但與BM的2.5%相比,則判斷5日內無明顯的「強者恆強」趨勢。但在20D及60D的長周期內,該差異超出BM,顯示此期間的動能趨勢明確。

總結來說,當短、中、長期的動能同時顯現時,便是理想的投資窗口。但若觀察到短期「動能表現」不明顯,代表類股輪動中,則應再審慎評估。過去經驗顯示,在大盤走低時,股票傾向同步下滑,而動能特徵也將消失。

註1:”Top30%”的平均回報是基於動能排序中第4至150名的標的所計算的加總平均值。我們選擇跳過前三名,主要是因為它們在統計分析上常被認為是異常值(Outliers)。此舉旨在確保分析結果的精確性與可靠性。

Breadth指標

Breadth指標是用於評估股票市場整體健康狀態的技術分析工具。它分析了市場中上升和下降的股票數量,以衡量市場的廣度或參與度。Breadth指標是逆勢指標,在震盪盤整盤中的有不錯的提示效果。當指標低於20%時,可能意味著市場超賣,投資者可考慮進場;反之,若高於80%,則可能是賣出的信號。

這份資料中的Breadth指標主要涵蓋:

- 股價>均線比例:這一指標分析了股價超過5日、20日和60日移動平均線的股票比例。

- Ave P/20ma:顯示平均股價位於20日平均線的位置。

- 60日新高/新低:該數據統計了達到60日新高或新低的股票數。

- KD指標分佈:計算KD指標處於KD Up(K>D), KD X↑(黃金交叉)、KD X↓(死亡交叉)、KD Dn(K<D)的股票數量

我們主要觀察的重點是1)股價>均線比例。這組數字可以看出所有股票的參與狀況,當股價>均線的百分比低於20%,則可視為超賣。5日、20日、60日均線分別代表短、中、長三個周期。以上圖為例,P>20ma(股價高於20日均線)只剩22%,代表中線接近超賣。當短線與中線同時超賣,應細心考量造成恐慌的Catalyst是否有合理性,因為在多數情況下,超賣時進場是有利的。60日新高/新低與KD指標分佈也都是相同的用法,只不過使用不同的角度去分析。

至於Ave P/20ma(平均股價與20均距離),它有助於我們瞭解超賣的程度。以上圖為例,Top30%群組的Ave P/20ma為98.3%表示,這群組的股票價格平均低於20日均線1.7%,這段時間的投資損失尚屬可控。而若Ave P/20ma數字越小,代表投資人虧損越嚴重,反彈的難度亦增加。

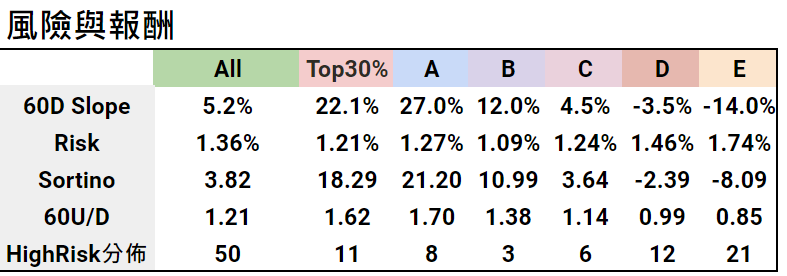

風險與報酬

選股的兩大核心考慮依據為風險與報酬,而「動能選股」策略的目的即是追求最佳的風險報酬比(風報比)。而風報比的最佳指標就是Sortino Ratio。

Sortino Ratio是衡量投資組合風險調整後報酬的指標。它計算的是每單位下行波動所得到的報酬。相較於Sharpe Ratio,Sortino Ratio專注於下行風險(downside deviation)而不是整體波動性。其計算公式為: (收益-無風險利率)/下跌標準差。Sortino Ratio數值越高,表示投資策略的風報比越佳。

在Google sheet中,我們根據60日歷史價格的斜率(Slope)乘以60天來估算預期的60日收益率,該數值即反映「動能投資」策略期望在60天內所能達成的報酬。以上圖為例,Top30%的股票平均60天收益是22.1%,該值即為投資者預期的報酬目標。至於風險部分,我們以60日內的每日下跌幅度的標準差(Standard deviation)作為計算基礎。在此模型中,我們忽略無風險利率的計入。(註2)

而60U/D指標,即是反映60日內上行波動與下行波動的比值。該數字跟Sortino類似,也是用來分析獲利與風險的比例。當數值大於1時,表示獲利潛力大於風險;且風報比數值越高,就越有利於投資。

從上圖可以發現,Top30%的Sortino與60U/D指標均表現優異,故「動能選股」策略建議只對排名前30%的股票進行投資,即RS Rank應高於70。

註2:在此Google Sheet中所計算的Sortino Ratio,因單位差異,與多數網上的資料存在明顯的數值差距。具體來說,本文件的計算方式是基於「60日收益與1日下跌標準差」,而網路上常見的計算則可能是「年化收益對於以月計的下跌標準差」。儘管如此,這些數據上的差異在實際應用中並不造成影響。關鍵仍是:Sortino Ratio數值越大,代表該投資策略的風險報酬率越佳。

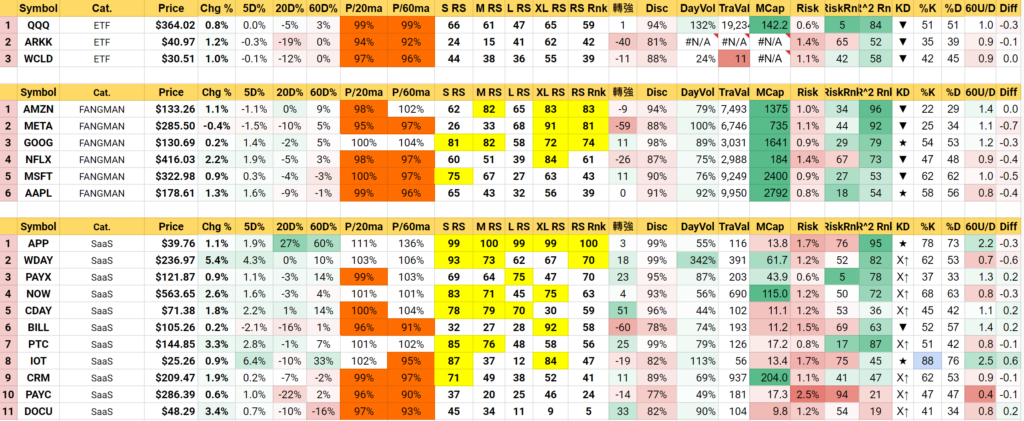

FinTasticRS 股票/ETF排序

本工作表針對500檔股票/200檔ETF進行即時動能排序。動能排續的計算權重可以在「設定」工作表中進行比重的調整。以下簡述其計算方法與重要性。

動能分數計算主要分為以下五個核心指標:

- P/20ma指標:此項指標呈現股價與20日移動平均線的距離排名,反映市場即時動向,其權重為5%。

- 20日斜率排名:透過Google工作表的SLOPE函式計算,捕捉短期動能,其權重為10%。

- 60日斜率排名:該指標揭示中期動能,其影響力相對較大,其權重為50%。

- 120日斜率排名:專注於長期動能,其權重為30%。

- 60日風報比 (60U/D):此項指標衡風報比品質,其權重為5%。

綜上所述,本工作表計算即時動能、短中長期動能以及風報比品質進行綜合考量,最後依照分數製作一份動能排名RS Rank。100代表最強動能,0代表最弱動能。

迴歸線(regression line)是一項統計學上的技術,旨在透過歷史日期(x)與對應價格(y)的資料,劃設一條最能呈現該期間價格變動的直線。於財經領域中,我們經常將其視為「趨勢線」,用以捕捉特定時期內的價格趨勢。而「Slope」是該迴歸線的斜率,其值大小可視為動能的指標。斜率值越大,意味著該段時期內的動能越為旺盛,價格的上升或下降趨勢亦越為明顯。

迴歸線(regression line)作為一種統計工具,在詮釋市場趨勢上具有卓越的代表性,此乃基於精密的數學運算。然而,這種分析法的缺點在於其顯著的滯後性。於證券市場中,近期的股價對投資策略的影響,往往遠超過過去一段長時間的資料。但迴歸線對每日價格的權重看待是均等的。假設XYZ股票,若因季度財報不如預期而單日下挫20%,要影響迴歸線斜率是緩慢,特別是周期越長,此一缺失更加明顯。

因此,FinTasticRS獨具匠心地結合了即時(P/20ma)、短期(20D Slope)、中期(60D Slope)及長期(120D Slope)四個週期的動能資料。這種綜合分析旨在修正迴歸線的固有滯後問題,且使得動能狀態的詮釋更為精緻。從其配比結構可見,FinTasticRS動能排序以60日與120日的Slope作為主要判斷依據,合計已佔動能評分的80%。

動能品質的篩選

在Andreas F. Clenow撰寫的《動能投資法》中,他提倡使用回歸分析的 R^2 (R square)作為評估動能品質的指標。R^2 指標其數值介於0至1之間,它代表模型的擬合度。一個較高的 R^2意味著迴歸線與實際價格K線之間的吻合度極高,而較低的則指出模型的解釋力不足。

舉例而言,若一條Slope為0.5%的迴歸線,與每天正好上升0.5%的股價擁有相近的走向,其R^2將趨近於1。但若某支股票因良好的季報而形成跳空上漲,價格離迴歸線甚遠,其R^2將接近於0。FinTasticRS所計算的R^2採用100日歷史價格,並提供R^2的相對排序。

Clenow的策略透過R^2的篩選,傾向於剔除那些出現跳空大漲或大跌的股票。然而,此策略存在矛盾。投資者其實應追求那些跳空上漲的股票,而避免跳空下跌者。FinTasticRS對此提出修正,採用60U/D(風報比)來取代R^2。如前所述,60U/D即為60日上行波動與60日下行波動的比值。當股價跳空上升,風報比提升;當股價跳空下跌,風報比則減少。因此,FinTasticRS以5%的60U/D權重來確保動能品質的篩選更為精確。

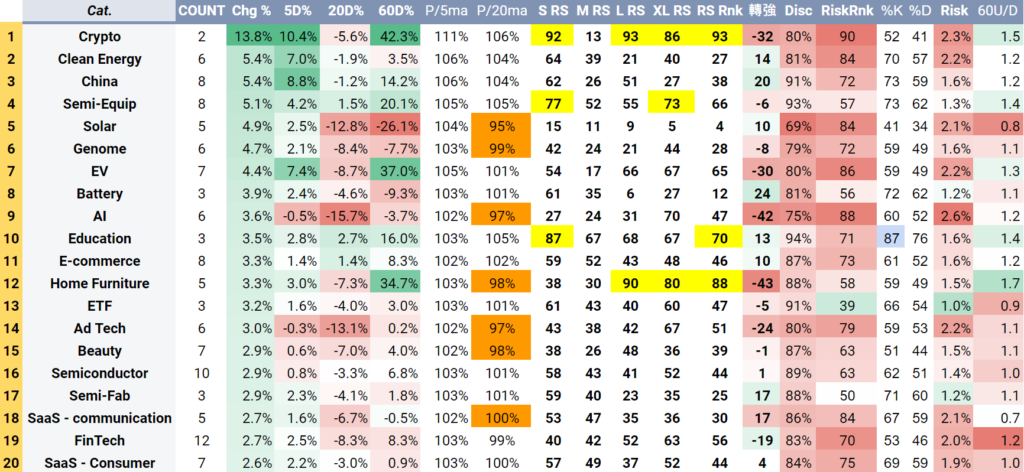

類股RS與分類 Category

動能不僅在單一股票中可見,有時整體類股也會展現出集體動能。選擇在強勢類股中的領先股票,無疑是一個經典且實用的選股策略。為此,《類股RS》工作表按股票的分類,對各類股進行動能排序,其數值是基於該類股內所有股票的平均動能計算得出。

透過《類股RS》工作表,投資者可以一覽各類股的動能狀態。以上圖實際數據為例,Crypto類股的RS排名為93、Home Furniture的RS排名為88時,可見這兩大類股現正處於強勢榜首(RS排名100代表最強,0代表最弱)。相對地,Solar類股的RS排名為4,暗示該類股當下正面臨市場的壓制,整體動能偏弱。

「分類」工作表致力於展現個股在特定分類中的排名位置。面對如SaaS這類的類股,由於其中的企業數量多且表現較為分散,整體的走勢可能不如預期地一致。相對地,如能源、銀行、營建、工業、電動車、太陽能等類股,它們的股價往往會呈現較為同步的走勢。

要使「分類」工作表真正發揮其功能,關鍵在於精準地將具有高度相關性和價格一致性的股票群聚。例如:

- 共享特定技術或主題的企業,如AI、5G、Cyber Security。

- 屬於同一產業鏈的公司,例如銀行、石油、飯店、服飾。

- 股價走勢具有顯著的相關性(correlation)、一致性及風險性。

- 有著類似財務結構的企業,如軟體業中的高毛利企業。

為了確保「分類」的代表性,每個分類至少應包含3檔股票。然而,若某一特定主題或技術已逐漸過時,如天然氣,那麼可以考慮移除該分類。同時,為避免一個分類中股票過多,每一分類所包含的股票數應不超過15檔。若有需要,可以將大類別細分,如將大型的雲端類股細分為不同的子類別。

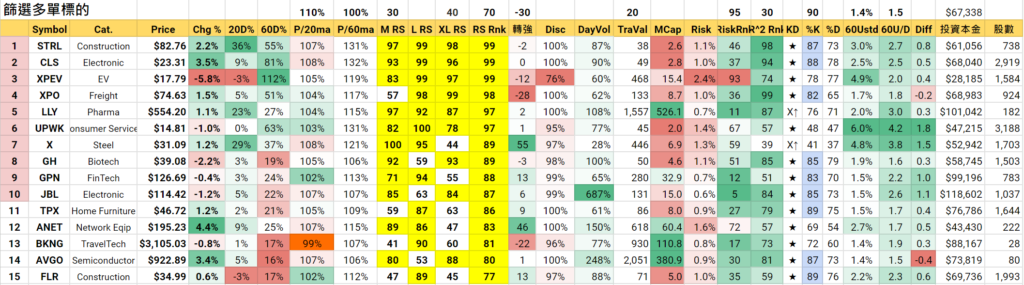

篩選多/空標的

「多/空標的篩選」工作表是專門為動能選股策略所設計的篩選工具。設想一下,若您的投資組合是保有16檔股票,而頂尖的30%動能股共計有150檔,透過此篩選器,您便能隨時掌握一分多單標的最佳投資名單。更進一步,篩選標準是極具彈性,可依實際需求手動調整。例如當您面對一份過長的股票清單時,可以選擇更為嚴格的標準進行縮減。

以具體數據為例,選股的主要條件包括:

- P/20ma < 110%:避免大幅超買、乖離較高的股票。

- P/60ma > 100%:只選擇股價在季線(60ma)之上的標的。

- M RS > 40 和 XL RS > 40:分別剔除20D和120D Slope的低端40%表現股。

- RS Rnk > 70:聚焦在動能表現上層30%的股票。

- 轉強 > -30:避免短期內明顯走弱的股票。

- TraVal > 20:確保所選擇的股票具有足夠的成交活躍度。

- RiskRnk < 95:規避風險最高的5%股票。

- R^2 > 30:剔除模型擬合度最低的30%股票。

- K>D 和 K<90:選取正處於上升趨勢且未過熱的股票。

- 60Ustd > 1.4%:選擇60日向上波動超過1.4%的股票

- 60U/D > 1.5:挑選良好風報比的標的。

篩選完畢後,該工作表將提供推薦的投資金額以及換算的股數,使投資決策更為便捷。有了此篩選工具,我們可以高效率地鎖定目標股票,進而深入瞭解其基本面,從而節省大量的資料整理時間。

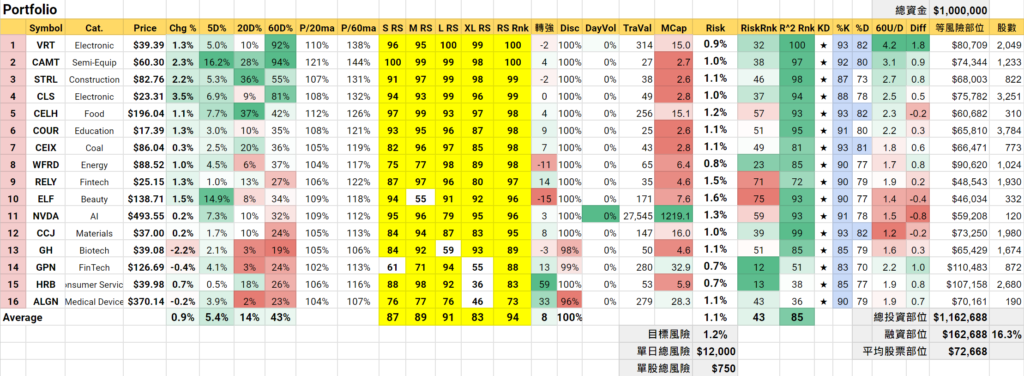

Portfolio

「Portfolio」工作表主要用於記錄與管理個人的投資組合。以上圖操作為例,此組合共涵蓋16檔股票,且附帶了該組合的平均表現排行。在這,我們需重點談及「等風險部位」的資金配置觀念。分散投資組合並非是將投資本金均分於16檔股票,而是基於每一檔股票的風險變異性,進行適當的資金分配。這樣的方法確保每檔股票帶來的最大潛在風險金額(Value At Risk, VAR)相對一致。

舉理說明,假設您的總投資資金為$1,000,000,參考Top30%的平均風險率1.21%後,我們決定設定組合整體風險率為1.2%。這意味著投資組合單日最大潛在風險金額為$12,000。若分攤至16檔股票上,每檔的潛在風險金額為$750。以股票XYZ為例,若其風險率為1%,則其投資金額=$750/1% = $75,000。簡而言之,風險越低的股票,配置的資金越高,反之亦然。每檔股票本金X風險率都是$750保持不變。

為了固定$12,000的單日最大潛在風險金額,投資組合的總投資金額會上下浮動。以上圖的投資組合為例,如果平均風險低於設定的1.2%,實際投資總額會提高為$1,162,688,我們可能會透過使用融資等方式增加投資部位,從而達到單日$12,000的潛在風險金額。

註3: VAR是一個投資組合在特定期間可能遭受的最大損失。在FinTasticRS,風險值(Risk)是基於60天的價格下跌標準差來計算的。假設股票的平均單日損益為0%,且資料呈常態分布,在68.27%的信心水準下,下一日的最大損失不會超過風險值。假設總資金是$1,000,000,VAR = 總資金 X 風險值(Risk) = $1,000,000 X 1.2% = $12,000。然而,VAR並非無懈可擊,特別是當股價回報不符合常態分布時。儘管如此,它仍是目前公認的最佳風險估計工具。關於更深入的風險管理概念請參考文章:投資風險管理

風險需要管理

投資活動本質上帶有風險,但關鍵在於投資者如何理解並管理這些風險。只要正確評估並掌握風險,投資者便能夠建構出符合其風險承受能力的投資組合,並朝向合理的報酬預期前進。

「等風險部位」策略的主要價值在於保持組合內各標的的風險穩定且在可控範疇。這項策略的推行,確保了即便投資標的變動,整體投資組合的風險仍保持一樣。以實例說明,當AI股市場熱絡時,PLTR的風險值高達2.4%,明顯高於市場平均。若投資者採取等額資金配置,把1百萬分割成16份,每檔分配$62,500,其最大潛在風險金額將達$1,500,這已經超過預設風險金額$750的兩倍。而在沒有適當風險管理的情況下,這樣的風險很可能被忽略。因此,「等風險部位」是投資組合的重要風險控制手段。

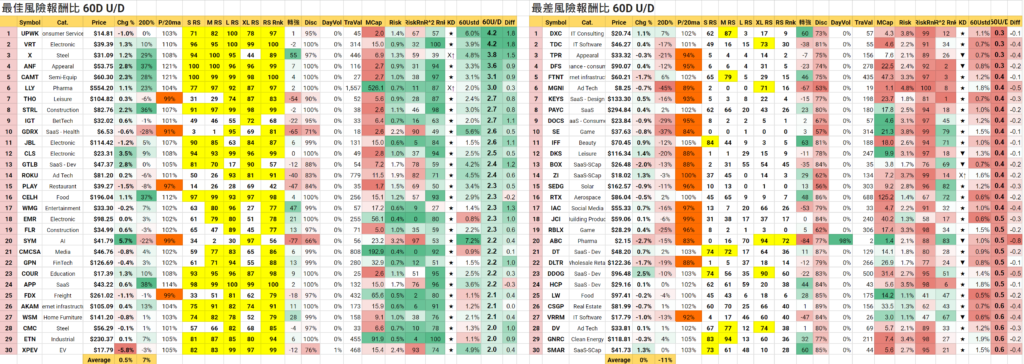

風險報酬比 60D U/D

在投資領域,核心評估標準莫過於「風險報酬比」。在FinTasticRS的動能排序方法中,該比率以「60D U/D」表示,即60日內的上漲(Upside)對下跌(Downside)的標準差比值。數值越大,表示投資的吸引力越高,建議在”篩選”時,應選擇1.4或以上的比例。

來看具體計算方法:

- 風險:透過過去60日的下跌標準差來評估,工作表中以”Risk”表示。例如,5天的股價變化為3%, 1.5%, -1.4%, -2.1%, -0.8%,我們只考慮下跌,故上漲數值調為0,以Google Sheet的STDEV函數計算得到下跌標準差0.91%。此數值揭示了60日股價下跌時波動的程度。而下跌波動性越大,代表股票的風險越大。

- 報酬:過去60日的上漲標準差,欄位名為”60Ustd”。與風險的計算相似,但是只考慮上漲情況。

而「風險報酬比」(60D U/D)即是風險與報酬的比例。從「風報比」工作表,我們能夠解讀以下資訊:

- 風險報酬比數值越大越佳,代表獲利的期待值較高。

- 風險報酬比是股票動能的品質篩選器,用於輔助動能排序選股,不適合單獨使用。

- 風險報酬比與動能排序RS Rank有高度正相關。

- 當股價出現跳空上漲,60日上漲標準差會大幅增加。

- 當股價出現跳空下跌,60日下跌標準差會大幅增加。

在這個動能模型中,股價跳空上漲,雖然會導致R^2縮小(Regression 擬合度降低),但上漲是受到肯定的,因為通常是財報、消息面出現利多。唯獨收購這種利多需要被手工排除。而跳空下跌也是代表有重大負面消息的。所以風險報酬比這個數字對於股票動能具有很重要的輔助參考意義。所以模型不採用R^2而是採用風險報酬比當作股票的其中一個計分權重。

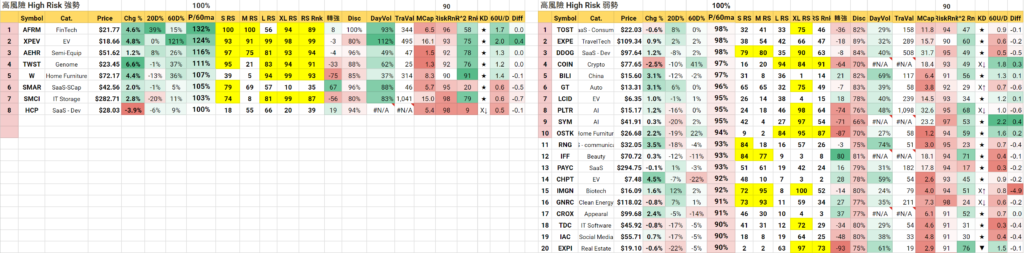

高風險股票

於投資領域,風險評估是決策的關鍵。在「高風險」工作表中,當一支股票的Risk Rank超過90時,就會被劃分為高風險股票。在FinTasticRS所設計的交易法,季線是股票的生死線。股價只要跌破季線就沒有投資的價值。所以我們針對高風險股票處於季線之上還是之下進行分析。透過「高風險」工作表,我們可以得到以下洞察:

- 高風險類股往往多聚集在季線之下。這也意味著,股票在下行趨勢中的價格波動性將會加大。

- 在多頭市場中,投資者應避免這些高風險類股。然而,在空頭市場,它們卻可能是值得關注的目標。

- 若欲進行多單投資於高風險股,則建議選取風險報酬比(60U/D)超過1.5的股票,這意味著其擁有較高的期望值。然而,投資金額應相對減少以控制風險。

- 對於欲做空的高風險類股,應選擇風險報酬比(60U/D)低於1的股票,這同樣表示高風險但伴隨高報酬的機會。在此情境下,投資者也應調降投資金額以控制風險。

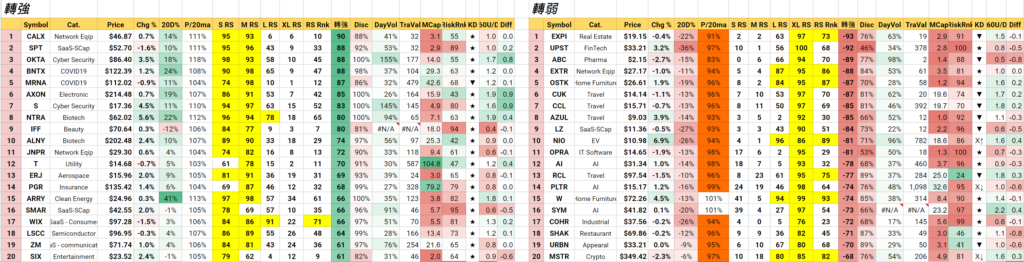

轉強/轉弱

在FinTasticRS的動能排序中,我們主要依賴60日及120日的Regression line Slope來衡量股票的動能。而L RS和XL RS就是動能的排行。但考慮到迴歸分析的訊號滯後性,我們加入了即時動能S RS(P/20ma)及短期動能M RS(20日Slope)排行,以便觀察可能的市場”轉向”情境。

轉向指標的計算方式:(S RS+5 – M RS)/2 + (M RS – L RS) + (L RS – XL RS)。

解讀此指標的重點如下:

- 「轉強」是短期動能高於長期動能的情境,這代表股票在下跌中出現反彈,或盤整趨勢中向上突破。

- 「轉弱」則是短期動能低於長期動能的情境,這代表股票從上升趨勢中回調、或盤整區是中向下跌破。

- 「轉強」或「轉弱」的指標數值若過於極端,會導致R^2下滑,Regression Line的擬合度下降

- 「轉強」及「轉弱」主要為短期現象。

- 當該指標數值接近於0,即意味著該股票在短、中、長期的動能表現一致。

但必須強調的是,「轉強」指標主要是提供市場”趨勢可能發生變動”的預警,而非直接的投資建議。獨立以此指標作為選股的依據並不是合。當投資者已建立一個投資組合後,建議利用「轉強」或「轉弱」指標來監控自身持有的股票。如果持有股票出現大幅的「轉弱」情形,投資者應詳細研究該股票的技術和基本面,決定是否賣出。反之,欲增持的股票可選擇RS Rank在50~70間,且具有明顯「轉強」現象的個股,再進行進一步的技術分析及基本面評估。

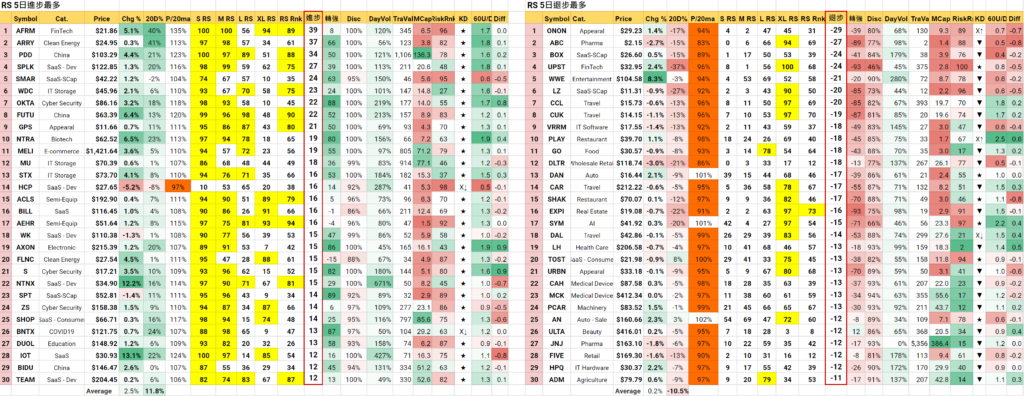

進步排行

「進步排行」工作表統整了五日內動能RS Rank的重大變動,包含進步最為顯著以及退步最劇烈的股票。從數據分析,我們可以明顯觀察到「進步最多」與「轉強」之間,以及「退步最多」與「轉弱」之間,都存在著顯著的正相關性。造成此等排行激變的主因,大致可歸結為短期巨大的價格波動或該股本身的高波動屬性。以AFRM為例,其在短短五日內躍升了39名,同時具有極高的20日收益率達40%以及96的Risk值。

值得注意的是,對於原先動能已居高不下的股票,「動能進步排行」的效益可能並不明顯,因此不建議投資者僅以此作為選股的唯一依據。其真正的價值在於揭露出「即將崭露頭角的動能股」。對於做多策略的投資者,建議關注在進步排行中RS Rank介於50~70,且Risk Rank低於90、風險報酬比超過1.4且達到60日新高(Disc=100%)的股票。而做空策略的投資者則可留意退步排行中RS Rank介於30~50、Risk Rank高於50、風險報酬比低於0.8且觸及60日新低(Newlo=100%)的候選股。最後,再次強調,動能的進退變化不應作為單一評估股票的標準,但絕對是策略部署中的重要參考因素。

高聳旗型HTF

高聳旗型(High Tight Flag, 簡稱HTF)是技術分析的一個看多型態,常被解讀強勢股的中繼休息走勢。它的名稱中的“High”表示股票曾強勢上漲(XL RS > 70),而“Tight”則代表股票價格在上漲後出現中繼修正(20D Slope <0.2%),波動變得越來越小。最後,“Flag”表示整個形態看起來像是一面旗幟。接著,股票價格會再次上漲,直到突破了旗型的上方,進入了一個更高的價格區間。如欲更深入瞭解HTF的細節,請參考以下文章:《型態》High Tight Flag (HTF)高聳旗型

在FinTasticRS動能排序框架下,我們採取以下條件來篩選出符合HTF型態的股票:

- 120日的Slope動能排序於前30%之內(XL RS > 70)

- 60日內股價累計上漲超過20%

- 20日的Slope進入平緩狀態(-0.5% < 20D Slope < 0.2%)

- 中繼修正幅度不應超過15%

- 依據KD指標,K值需大於D值,意味著股價短線仍在上揚

- (選擇性條件) 風報比(60U/D)應大於1.4

遵循上述條件,FinTasticRS能有效地識別出具HTF特質的股票。投資者在確認這些股票後,仍應進行技術分析以作最後的決策。建議將購入點位設定於股價突破新高時,而停損點則可設定於中期修正的低點。

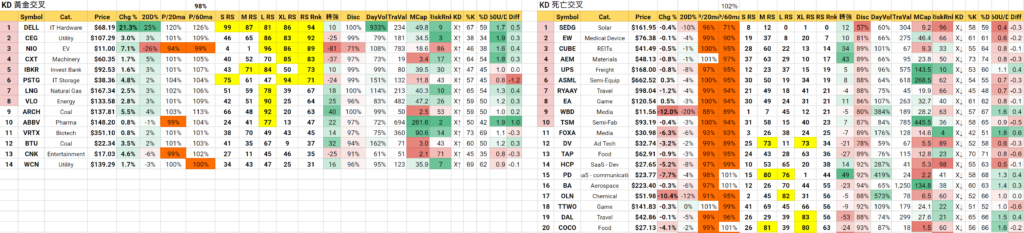

KD黃金交叉 / 死亡交叉

KD指標又稱為Stochastic Oscillator是一種動能震盪指標(Momentum Oscillator)。透過易讀的百分比來表現今日股價在過去N天中的相對位置,用此來判斷動能的方向。指標最低值0,代表動能向下。最高值100,代表動能向上。K值 = 快線,大致相同於RSV的ema, 其權重是以當天最大(33.3%),越久以前的權重越小(22.2%, 14.8%, 9.9%….)。通常連漲3~4天,K值就會來到80以上了! 所以訊號相當頻繁。D值 = 慢線,大致為K值的ema。KD指標簡單的解讀方式為:

當K>D = 今日走勢較過去強,動能向上

當K<D = 今日走勢較過去弱,動能向下

當K向上交叉D = 黃金交叉,轉折向上

當K向下交叉D = 死亡交叉,轉折向下

更多相關的KD指標說明,請參考文章:KD指標

FinTasticRS使用的KD指標參數是9天。在「KD交叉」工作表中,會篩選出以下兩個列表:

- 參考買入:KD黃金交叉 & 股價>60日均線,挑選 RS Rnk > 70 & 風報比 >1.4的股票

- 參考放空:KD死亡交叉 % 股價<60日均線,挑選 RS Rnk < 30 & 風報比<0.8的股票

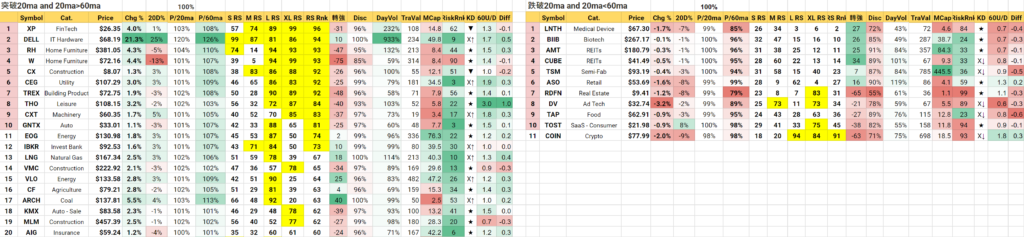

20ma交叉

均線,經常被視為投資者評估交易成本的一項重要工具。當一支股票的價格突破其20日均線時,這表示近期內購入該股的投資者多數處於盈利狀態,此現象通常意味著未來股價上揚的可能性增加。相對地,若股價下跌至20日均線以下,則代表該期間的投資者大部分處於虧損,因此賣壓可能隨之升高。

再進一步觀察,當股價高於20日均線,且20日均線高於60日均線時,我們稱其為「多頭排列」,這是一個明確的上揚趨勢指標。相對的,當股價位於20日均線以下,且20日均線也低於60日均線,即形成「空頭排列」,暗示著一可能的下跌趨勢。「20ma交叉」工作表使用的就是以上的篩選邏輯,來找出買入與賣出的參考名單。

- 參考買入:股價向上突破20日均 & 20ma > 60ma,挑選 RS Rnk > 70 & 風報比 >1.4的股票

- 參考放空:股價向下跌破20日均 & 20ma < 60ma,挑選 RS Rnk <30 & 風報比 < 0.8的股票

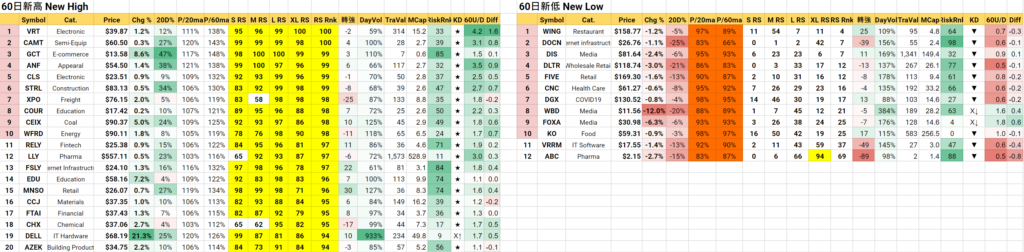

60日新高/低

當股價刷新「60日新高」,它反映出過去60日內所有入場的投資者皆已實現盈利,這明確展現了股價的強勁趨勢。「動能表現」告訴我們這類的標的往往具有持續走高的潛能。畢竟,一支持續上揚的股票日常都在創造新高點。對於多頭投資者來說,投資組合中有大量「60日新高」的標的無疑是有利的。

從策略的時機選擇來看,理想的入場點應是當股價首次突破20日均線或首度刷新60日新高時。所以「60日新高」的清單中,有些價格乖離已經過高,並不適合追高買入。

「60日新高/新低」指標與RS Rank呈現高度相關性,而建議觀察焦點是尋找那些在動能排名低於70,卻能刷新60日新高的標的。從這一現象可推測,這些股票可能經過一段時間的整理,展現出如Cup with Handle、雙底、或VCP等典型模式,故其動能排名不算突出。若該股近期快速上破關鍵頸線,則可能在短期內呈現「60日新高」,但動能尚未完全反映。投資者可進一步採用成交量增加超過150%、Risk Rank小於95,以及風報比(60U/D)大於1.4來篩選出買入候選名單。同時檢視其最近的財報是否超出市場預期、或有何利多消息。

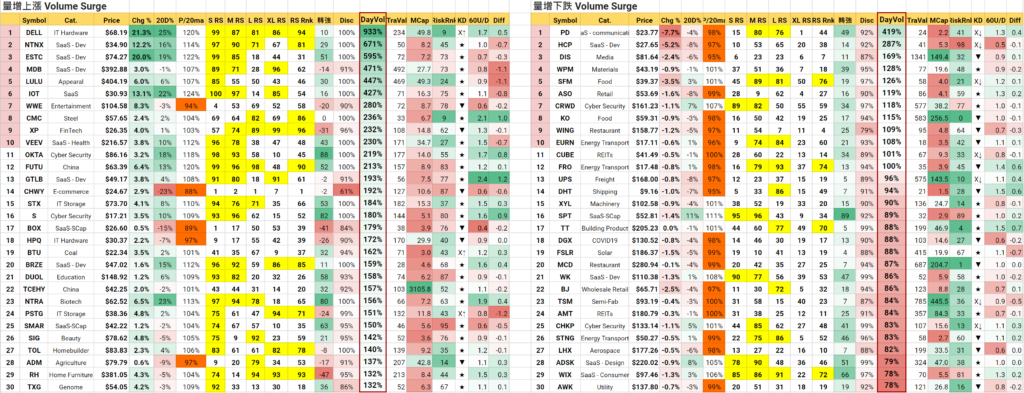

量增

「增量」工作表的主要目的是列舉當日成交量顯著放大的股票。DayVol的算式為:Volume 除以 Average Volume。因此,在每一個交易日的起始時,該指數均為0。只有在交易即將結束時,部分股票的交易量會明顯超越其平均成交量。

透過觀察「量增」,我們事實上是在偵測”事件”的發生。這種爆量狀態即是市場對某支股票有「重大消息」的回應。對於這類的股票,投資者可前往如SeekingAlpha等平台,查詢相關的最新消息與資料。歷史經驗告訴我們,公佈財報的當天,股票的交易量常會激增。

然而,「量增」並不直接代表該股好或壞,它只是市場反應的一部分。投資者在選擇股票時,不應僅以此為依據,而應深入分析這背後的量增所帶來的真正涵義。

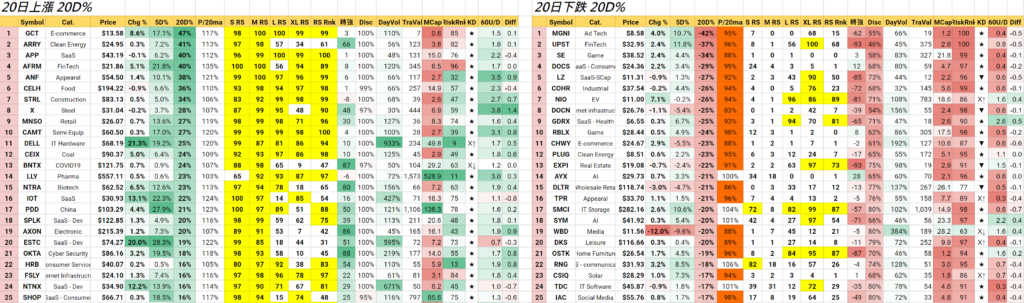

1日、5日、20日漲跌

1日漲跌(1D%)、5日漲跌(5D%) 及 20日漲跌(20D%),為三個不同時間尺度下的股票漲跌幅度排序。在1日漲跌最為劇烈的股票中,往往伴隨著當日交易量的明顯放大,並暗示該股票可能今天公佈季報,或是重大新聞。投資者可以透過線上平台,迅速查看該股的最新消息。

對於每周定期審視股市的投資者,5日漲跌的數據可提供一周內哪些股票的價格表現特別出色的快照。

然而,20日漲跌的資訊則帶有更深入、長期的意涵。一般而言,20日內上揚幅度最大的股票往往具有較高的RS Rank,其「轉強」指數也常常是正數。對於多頭投資策略的投資者,特別建議留意RS Rank在50至70區間、Risk小於95,以及風報比(60U/D)超過1.4的股票。不過,考慮到這些股票近期可能已有顯著的上漲,投資者應審慎評估入場時機,以避免在高位追價。

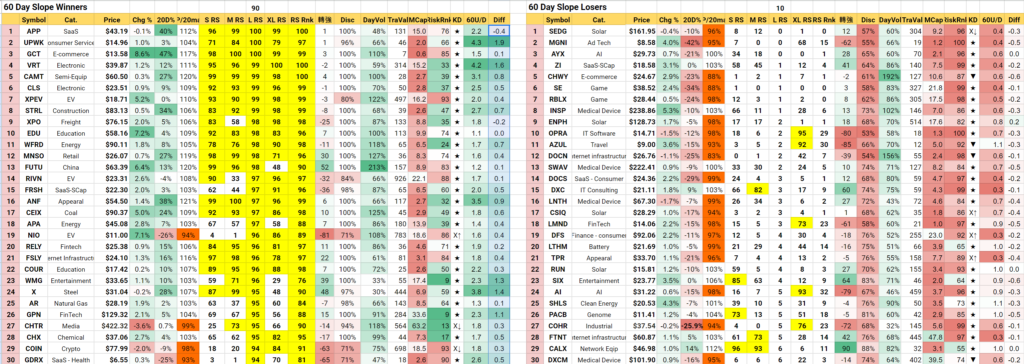

60D Slope

60日Regression的Slope在FinTasticRS的動能排序中佔有極為關鍵的位置,其權重高達50%。此60日Slope最大與最小的兩組排序為投資者呈現一個最簡潔的動能分析。事實上,利用FinTasticRS動能排序的最佳策略主要是偏向多頭操作。《動能投資法》一書也指出:“動能效應只在多頭市場的個股表現中存在,空頭市場中,所有股票都會一起跌。”

因此,投資者可以參考60日最小Slope的列表,從中識別出動能表現不佳的股票,並適時將其從美股500名單中剔除,以確保整體FinTasticRS的良好動能觀測。

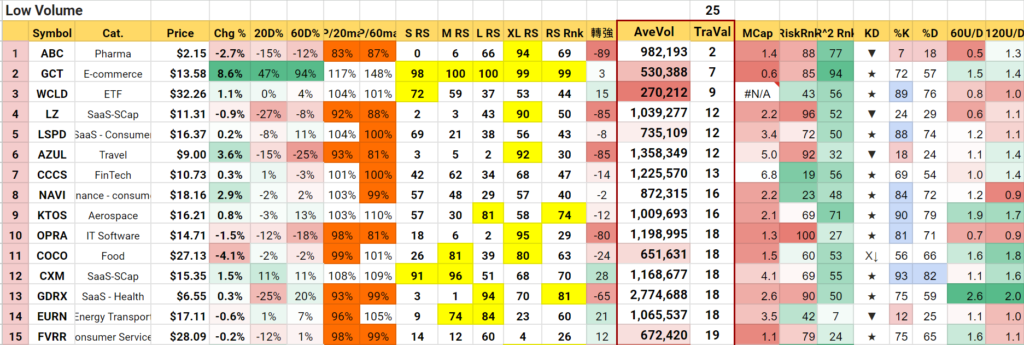

低交易總額LowVol

單日交易總額(TraVal)是透過將股價與成交量相乘來計算得出。需要注意的是,交易量偏低的股票在進行交易時,其買賣價格間的差距(Bid-Ask Spread)往往較大,從而可能增加買賣時的滑價損失。

除非該股票具有獨特的特質或是市場當前的焦點,否則它在主流的500強股票名單中的存在意義可能受到質疑。因此,「LowVol」工作表基本上是用於列出可能被移除的股票候選。一般投資者在日常監控中,無需過度關注此一工作表;但在考慮調整觀察名單,加入新的股票時,則可參考此表決定哪些股票可能需要被移除。

其他工作表

其他工作表屬於計算、設定用的工作表,而Rawdata是一個每天需要更新股價資料的頁面。若你不了解自己想改的項目與方法,請不要更動任何的設定。

- StockData, RS變化計算, KD(9) – 用於計算的工作表,請勿更改內容。

- Rawdata – 歷史股價總表,需要每日更新數據。

- 設定 – 用於設定動能計算的參數

動能排序 & Google Sheet 的一些問題

- 此表單的數據規模相對龐大,且版面廣泛,因此更適合於桌上型電腦進行操作。若嘗試在行動裝置如手機上使用,可能會遇到計算延遲或無法正常顯示的問題。

- 資料主要依賴Google的內建功能「GoogleFinance」所提供的、延遲15分鐘的股票資料。儘管此項服務是免費的,但其數據穩定性並不理想,偶爾會出現股價或成交量的數據缺失(顯示為NA)。遇到此情況,建議使用者重新整理頁面嘗試解決。

- 為了降低數據缺失對整體表單運作的影響,「Rawdata」中的歷史股價資料被設計為純數字格式,而非直接連結至「GoogleFinance」的即時資料。僅有當日的股價資訊會進行15分鐘的即時更新。因此,投資者每日在股市開盤前,都應執行擴充功能中的「巨集」>「每日更新價格」,以確保所有數據資料能1)被複製、2)移到前一日,然後3)正確貼上,以確保資訊的完整性與時效性。

FinTasticRS動能選股的使用心得

自2021年3月起,我開始深入探討動能排序選股策略,並對FinTasticRS進行了兩年半的持續優化。這項研究計畫為我的投資策略帶來了翻天覆地的變化,特別是賦予了我全局觀察美股的角度。

在此之前,我專注於SaaS類股,往往憑直覺進行選股,而深入的基本面分析有時使我陷入「控制的錯覺」。這種心態會使投資者高估自己對市場的判斷力,認為自己的預測遠超於市場的智慧,尤其當深入研究某一支股票後,更易產生對自己判斷的過度自信。此外,過度的專注使得我的視野局限於SaaS,當此類股遇到逆境時,投資組合也會受到打擊。

然而,動能排序策略的採用讓我放下了對某些特定股票的執著。現在,我更多地是從市場的角度去觀察和解讀其變動。市場的領先者千變萬化:既有成長股,也有價值股;有些業績穩健但毛利較低,有些則受到大型經濟因素如石油和天然氣的驅動,還有些則是依賴特定技術或議題,如AI或電動車。通過對這些領先者的分析,我得以深入了解不同的成功企業模式,並洞察市場資金流動、類股輪動、宏觀經濟趨勢等深層次邏輯。

當我對市場有了更為深入的認識,我學會了尊重市場的規律。在資本市場中,成功的關鍵並非證明自己是最聰明的一員,而是順應市場趨勢,尋找投資的最佳路徑。研究動能,實際上是探尋資金流向與市場的核心驅動力。

動能投資系統的未來

一套完整的動能投資系統應涵蓋選股、擇時及部位管理三大面向。若按照”動能投資法”書中所述,採用buy&hold、每週調整且不設停損,則擇時和部位管理便略顯疏忽。這樣的策略在盤整市場下可能效果有限。而動能選股還有一大缺點在於其滯後性。長期(60日至100日)的動能排序高升時入場,往往意味著主要的上升趨勢已進入尾聲。所以”動能投資法”書中的交易方式,只在長期的緩漲牛市中能有超越大盤的機會。若縮短觀察參數至20日至40日可以改善滯後性問題,但排序變動頻繁,難以捕捉強勢股的回調買點。因此,目前的FinTasticRS只能被視為「動能選股」工具,而非全方位的「動能投資」策略。

若目標是大幅領先大盤,Mark Minervini的交易策略值得參考,他主張選定強勢股並於關鍵時刻入場。在”超級績效”中,他指出強勢股的特徵應為股價 > 50ma > 150ma > 200ma,同時IBD的RS排名應超過70。FinTasticRS為我們提供了明確的強勢股選擇名單,但至於”買在關鍵點”,Minervini提及的VCP型態和Pivot Buy Point似乎較為抽象。因此,完善的動能投資策略還需一套可以”買在關鍵點”的量化交易策略,該策略應經歷實證的回測。對此,我已著手進行相關研究,待有更確切的研究結果後,我將會與各位分享。