如何利用多元對沖ETF有效分散投資風險? 3檔比黃金更好的風險分散工具ETF

什麼是多元對沖基金?

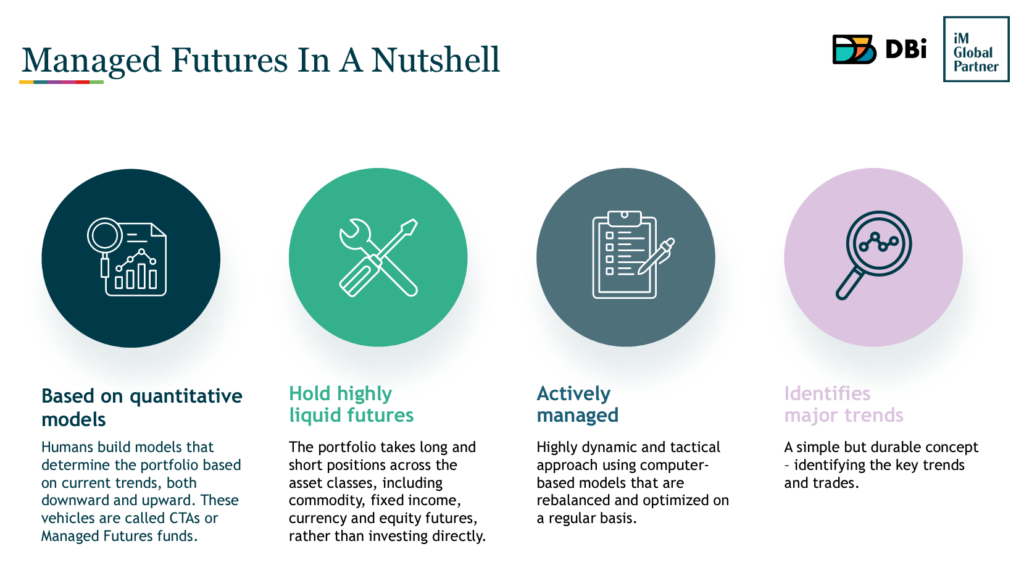

多元對沖基金 (Managed futures; 或稱為CTA),是專門使用期貨進行交易策略的基金,交易涵蓋大眾商品、匯率、利率、債券和股票等多種市場。能夠在多元市場中進行多空布局是它們的一大特點。

每個多元對沖基金都有自己的交易模型,通常基金會提到他們採用那些策略概念,例如趨勢跟隨、均值回歸、套利和突破,但不會對外公開具體的公式或方法,而投資者無法真的知道這些模型是根據什麼在做決策。你只能大概知道他們在做什麼,擁有那些部位。唯一能參考的就是他們過去的表現。

多元對沖基金的歷史表現

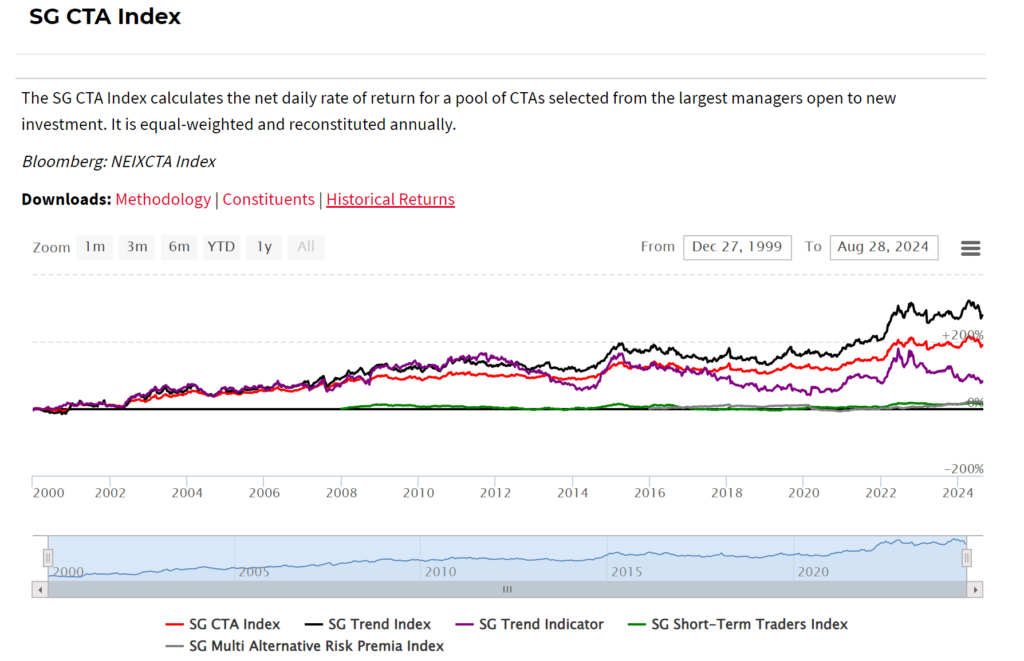

Société Générale CTA 指數計算的是 20 家最大規模、開放給新投資者的 CTA (Commodity Trading Advisors)管理公司中選出的基金每日淨回報率。這個 SG CTA 指數是等權重的,每年會重新調整成分,也已經被認為是 Managed Futures 的主要表現基準。從2000年至今(2024/8/30)的總回報是191%,年化報酬率4.54%。

從上圖中可以發現SG CTA Index在股災時表現突出,在大部分時間不會發生很大的回撤。所以聰明的讀者應該已經發現了多元對沖基金的主要用途了! 多元對沖ETF是一種有效的「風險分散工具」(Diversifier)。在投資組合中,它可以用來更有效的對沖股票投資部位的風險,就像黃金在投資組合中的作用。而且對沖基金已經有許多以ETF的形式,提供給一般投資人。

投資的聖杯

大部分的投資人都專注於「進攻」,許多人堅持「買入持有」的做法,這種頑固的信念需要在股市低迷時付出慘痛的代價。以2022年為例,那斯達克100指數下跌了32.5%。

傳奇的對沖基金經理人雷·達里奧(Ray Dalio)曾經提到「防守」是「投資的聖杯」。他認為,如果你能投資在10到15個彼此不相關的資產上,就能降低投資組合風險大約80%,而且不會犧牲回報。在投資組合中加入多元資產,這種降低風險的方式顯然更合理。當投資組合加入低相關性的資產後,波動性會減少,而每年虧錢的機率也會降低。只要有足夠的資產多元化,投資者很可能不會經歷任何重大虧損,這也正是為什麼說多元化的投資組合就像是投資界的「聖杯」。

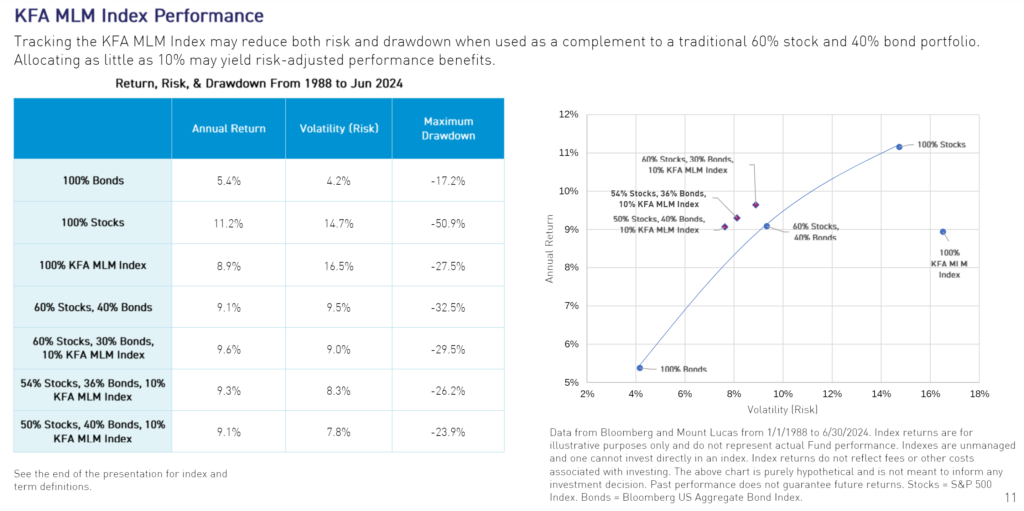

關鍵問題在於,當投資組合的一部分分配給多元對沖ETF時,整體表現會有多大提升?

以下的比較是把標準的 60/40 股票和債券投資組合、60/30/10 組合(將 10% 從債券轉移到 SG CTA 指數),以及 60/0/40 組合(完全用 SG CTA 指數取代債券)來進行說明。這些投資組合從 2004 年(AGG 開始的日期)起,每年重新平衡。(計算至2023年9月)

從上圖的結果可以發現,當投資組合加入「SG CTA 指數」,Sharpe Ratio和Sortino Ratio(只考慮下行偏差,也就是壞的波動)都有所改善,最大回撤也減少了。經過 18 年的回測,投資組合的收益提高了。

介紹三檔多元對沖ETF

過去三年,有三檔新的多元對沖ETF問世,而且它們的表現甚至比CTA Index還要亮眼。我們會逐一介紹每個ETF,並實際放入投資組合中進行回測,讓彼此之間能直接比較。他們分別是:

- DBMF – iMGP DBi Managed Futures Strategy ETF

- KMLM – KFA Mount Lucas Index Strategy ETF

- CTA – Simplify Managed Futures Strategy ETF

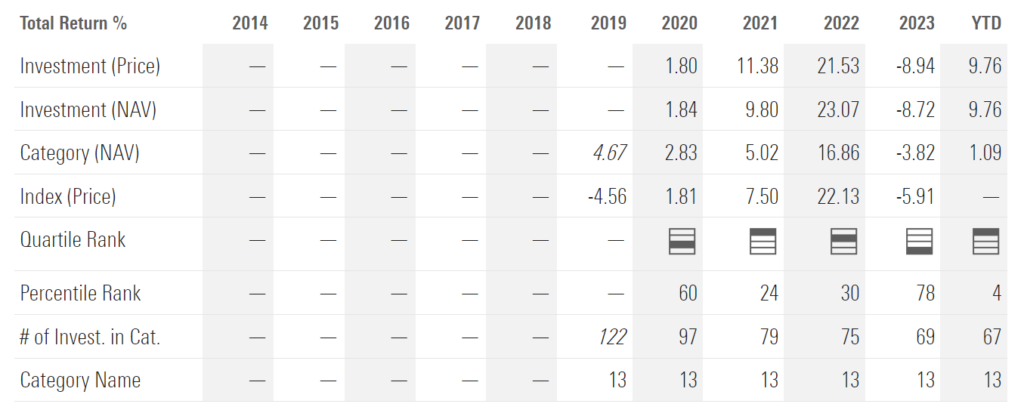

iMGP DBi Managed Futures Strategy ETF (DBMF)

DBMF (iMGP DBi Managed Futures Strategy ETF) 是一支「模擬」表現優秀的CTA基金投資組合的 ETF。其操作方式基於一個名為 Dynamic Beta Engine 的專有量化模型。這個模型通過分析 CTA 基金的近期表現,推測出這些基金的當前資產配置,並使用流動性強的衍生品合約來模擬這些基金的回報。

DBMF 採用長短期策略,投資於股票、固定收益、貨幣和商品的期貨和遠期合約。該基金的目標是透過模仿 CTA 基金的表現,在不同的市場環境中提供穩定的回報,並分散投資風險。

該基金採用系統化的方式進行操作,沒有任何主觀交易的干預,這樣可以保持策略的一致性和可預測性。DBMF 每日評估市場變化,並進行必要的調整,以確保其投資組合能夠有效模擬大型 CTA 基金的表現。

KraneShares Mount Lucas Index Strategy ETF (KMLM)

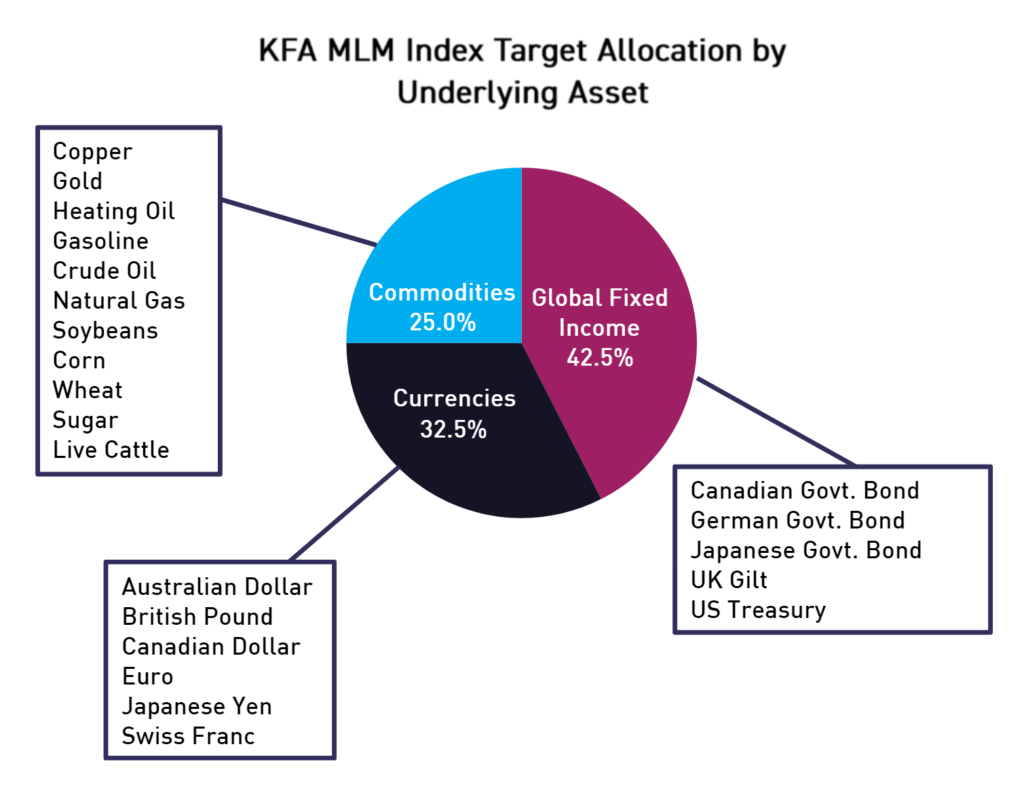

KMLM 自 2020 年 12 月才開始交易,是一支基於 KFA MLM 指數運作的 ETF。KFA MLM 指數涵蓋了 22 份流動性強的期貨合約,這些合約分布在三大類資產中:大眾商品、貨幣和全球債券市場。該指數的設計初衷是透過這三個市場籃子來提供多樣化的投資機會,每個籃子的市場權重是根據其歷史波動性來確定的。在每個籃子內,各市場的權重是相等的,這樣的設計能夠有效分散風險。

KMLM 的投資策略主要是通過系統化的長期和短期操作來實現投資目標。具體來說,該基金會每日對市場進行交易信號評估,並在每月的第一天重新平衡其投資組合。這一策略的目的是要實現 15% 以內的目標年化波動率,從而在市場波動較大的時期提供穩定的收益和風險管理。

KMLM 不投資於股票資產類別,這一決定是為了保持與股票市場的低相關性,使其在股市動盪時能夠提供一定的對沖作用。此外,KMLM 的投資方法是完全系統化的,這意味著所有決策都是根據預先設定的數學模型和算法來執行,沒有任何主觀的交易干預。這樣的系統化操作能夠減少人為錯誤,同時確保策略執行的一致性。

KMLM 的目標是在不同的市場環境中,通過分散投資來提供穩定的絕對回報,並在市場避險事件中有效管理下行風險。該基金的運作方式使其成為投資組合中有效的多樣化工具,特別適合那些尋求降低投資組合波動性和增強風險管理能力的投資者。

Simplify Managed Futures Strategy ETF (CTA)

Simplify Managed Futures Strategy ETF (CTA) 是一種專門設計用來應對市場波動並分散投資風險的基金。這檔ETF透過期貨合約操作,涵蓋美國和加拿大的利率、工業金屬、貴金屬、能源和農產品等多種資產,而不涉及股票和貨幣。這種設計旨在保持與股票的零相關性,並優化風險調整後的回報。

CTA 的運作方式主要依賴「價格趨勢」模型,這意味著它會根據市場的趨勢方向進行多頭或空頭操作。此外,CTA 還引入了「均值回歸」、「套利」和「避險」模型,以減少趨勢逆轉風險。

在利率合約的操作上,CTA 會分析「市場間因素」(Inter-Market factor)和「套利因素」(Carry Factor)。市場間因素會分析股票和固定收益之間的關係,例如當股票和固定收益呈現負相關,且股票處於下行趨勢時,這可能是固定收益市場的正面指標,有助於在市場風險事件中降低投資組合的下行風險。套息因素則會將利率合約定位在收益曲線的最佳位置,高套息因素在利率平穩或下降時期能增強回報。

在投資組合中,CTA 可以作為一個有效的分散工具,減少波動性並提升整體回報。對投資人,10-20%的配置能帶來顯著的收益提升。

黃金、比特幣與多元對沖ETFs比較

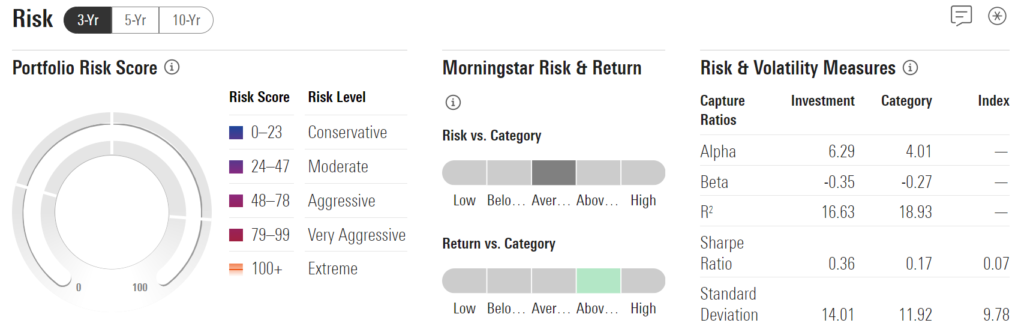

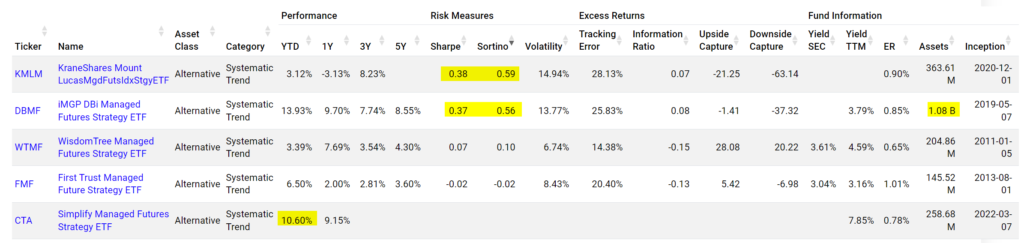

接下來,我們將深入比較多元對沖ETF的表現。除了考量獲利的絕對數字之外,更重要的評估標準包括 Sharpe Ratio與 Sortino Ratio。由於多元對沖ETF的主要功能是用來對沖投資組合中的股票下行風險,因此投資者應特別關注「下行捕捉率」(Downside Capture),這一數據越小越好,代表該ETF在市場下跌時的表現越具防禦性。通過這些指標,投資者可以更清楚地評估各個多元對沖ETF的風險調整後回報,從而做出更明智的投資決策。

從上表的個別表現中可以發現,KMLM與DBMF的Sharpe Ratio、Sortino Ratio與Downside Capture表現都相對優異。CTA則因為發行時間僅2年半,還未能進行統計(3年才能統計)。WTMF與FMF的表現則在後段班。

黃金在 Sharpe Ratio和 Sortino Ratio上的表現均優於多元對沖ETF,且五年期的絕對報酬達到 11.21%,顯示出強勁的回報。唯一略遜的是黃金的下行捕捉率,這意味著黃金雖然在2024年的表現相當出色,但在分散風險方面可能不如多元對沖ETF。換言之,黃金作為資產的表現不錯,但在投資組合中的避險效果可能稍弱於多元對沖ETF。

比特幣在五年期的絕對報酬率高達 30.72%,遠超其他資產,並且在 Sharpe Ratio和 Sortino Ratio上的表現也相當優異。然而,比特幣的波動率非常高,這意味著若股市與比特幣同時下跌,投資組合中的整體資產可能會面臨更大的下行風險。不適合當分散風險的角色。

模擬投資組合比較

接下來,我們將黃金、比特幣及多元對沖ETF分別納入我們預期建立的投資組合中,觀察這些資產的加入如何影響整體績效。我們將基於「如何在降息循環中布局?推薦最有潛力的7檔ETF」文章中所推薦的ETF來進行組合配置,這些ETF包括以下幾檔:

- XSMO – Invesco S&P SmallCap Momentum ETF ★★★★★

- SMH – VanEck Semiconductor ETF ★★★★★

- IOO – iShares Global 100 ETF ★★★★★

- TLT – iShares 20+ Year Treasury Bond ETF ★★★

- AIRR – First Trust RBA Amer Indl RenaisTM ETF ★★★★★

- SVIX -1x Short VIX Futures ETF

在文章中,避險策略是將黃金(GLD)配置 10% 和比特幣(GBTC)配置 5%。此次比較則是將黃金與比特幣替換掉,分別使用 DBMF、KMLM、CTA、GLD 和 GBTC 這五種分散風險方案來進行配置。投資組合的最佳化設定採用「設定年波動率之下的最大回報」(Maximum Return Subject to Annual Volatility),其中波動率設定維持在原先投資組合的年波動率 25.85%。所有 ETF 的權重配置比例限制設定在 5% 至 20% 之間。回測時間在2022年4月至2024年7月,回測時間很短,因為SVIX與CTA的上市時間限制。以下是這次投資組合調整後的結果。

根據回測結果,負責分散風險的ETF權重介於8.65%至16.8%之間。除了比特幣,其他四種分散風險方案的表現均優於原本的投資組合設計。儘管波動率(Volatility)保持不變,但這些方案的最大回撤平均減少了4%至6%。其中,CTA方案以預期回報28.89%、Sharpe Ratio 0.97、Sortino Ratio1.82,以及最小的「最大回撤」脫穎而出。然而,與其他多元對沖ETF相比,這些數據的差距並不顯著。唯一不適合使用的方案是GBTC,因為其波動率過高,難以有效分散風險。

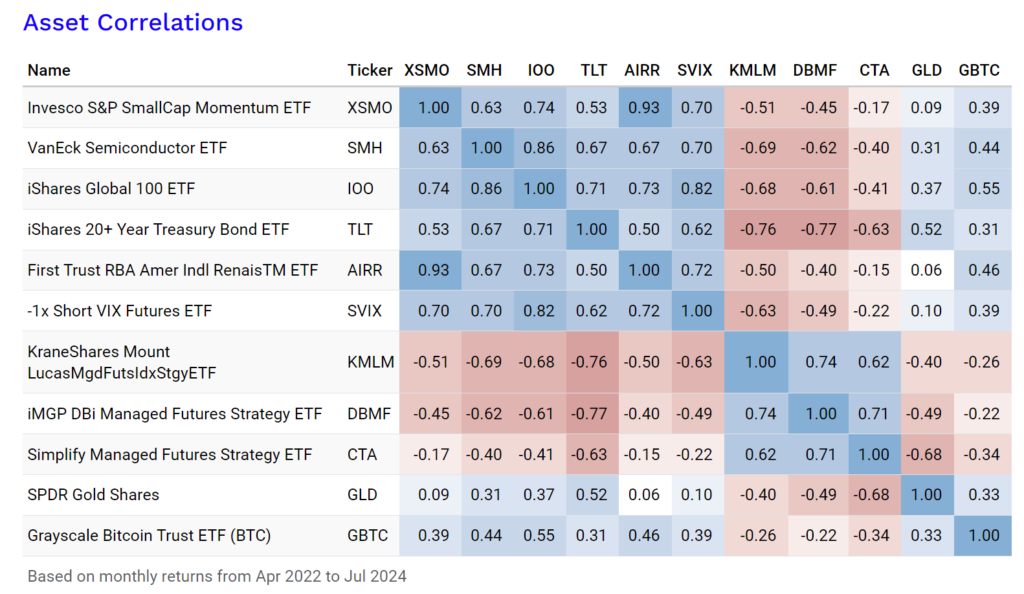

上圖顯示了各個ETF的相關係數(Correlations)。三檔多元對沖ETF與其他資產(包括黃金和比特幣)的價格呈負相關。然而,CTA的相關係數較接近0,所獲得的效果卻最好,可見成功的分散風險不一定需要極端的負相關性程度。我們可以大膽的猜測,負相關太大,同時也會拉低股票ETF上漲時的回報。

總結

根據上述ETF的個別分析及其在投資組合中的表現比較,我們可以得出結論:多元對沖ETF在分散風險方面的效果顯著優於黃金與比特幣。多元的投資組合,能有效降低波動率與最大回撤,卻不犧牲回報。然而,多元對沖ETF的缺點在於其投資內容隨時可能變動,投資標的與策略往往來自於「黑箱操作」,且有時可能與我們的投資組合策略相悖。例如,目前DBMF與CTA持有大量美國公債的空頭部位,這與我們看多TLT的策略正好相反。然而,由於這三檔ETF持有多元化的投資標的,它們的波動率控制能力優於單一資產如黃金或比特幣。因此,我們建議把投資組合約10%的資金配置於DBMF、KMLM或CTA,作為投資組合的「風險分散工具」(Diversifier)。黃金與比特幣則可作為在看多時的持有標的。這樣的資產分工將使投資策略更加明確且有效。