金融市場的季節性因素 – 意想不到的交易策略

什麼是市場季節性?市場季節性指的是金融標的在特定時期展現出可預測的走勢。這種現象基於歷史統計,即股票價格和其他金融資產傾向於遵循特定的重複模式,這些模式可以與特定的月份、周甚至天相關聯。而經過口耳相傳與媒體渲染,這些規律逐漸成為朗朗上口的股市規律。

金融市場的季節性模式可能因多種原因出現,包括:

- 經濟週期:某些經濟部門,如零售業,由於節假日購物、開學季或對特定產品需求的季節性波動,而有強烈的季節性周期。

- 投資者行為:基於一年中的特定時期,投資者可能有特定的偏好或偏見,例如在夏季交易量較低時採取更謹慎的策略。

- 機構行為:企業、大型機構投資者,在一年中的某些時期可能調整其投資策略,如在財政年度末重新平衡其投資組合。

- 季節性事件:假期、選舉、稅期或財報期等事件,可能對市場趨勢和投資者行為產生影響。

- 天氣和自然現象:農業或能源等特定部門可能受到季節性天氣模式的影響,如作物的種植和收穫季節,或對供暖或冷卻的需求變化。

儘管市場季節性可為投資者提供一些洞察和策略,但這些模式仍需進行統計與回測,以確保規律的存在。下面我們就來介紹幾個較常聽到的季節性因素。

一月效應 – 小型股反彈

一月效應指的是小型股票在一月的前幾周內表現優於大型股票的趨勢。一月效應的主要原因之一是年底的稅損銷售。許多投資者在十二月賣出虧損股票,以實現資本損失,這些損失可以在他們的稅務申報中用來抵銷資本利得。隨著新年的開始,投資者開始買回他們在十二月賣出的一些股票。這種買入動力可能導致價格反彈,特別是對於小型股票而言,這些股票在此期間的歷史表現通常優於大型股票。

根據網友的歷史回測,一月效應在2000年以後就不明顯了。參考:January Effect Stock Market 2024 (History And Backtest)

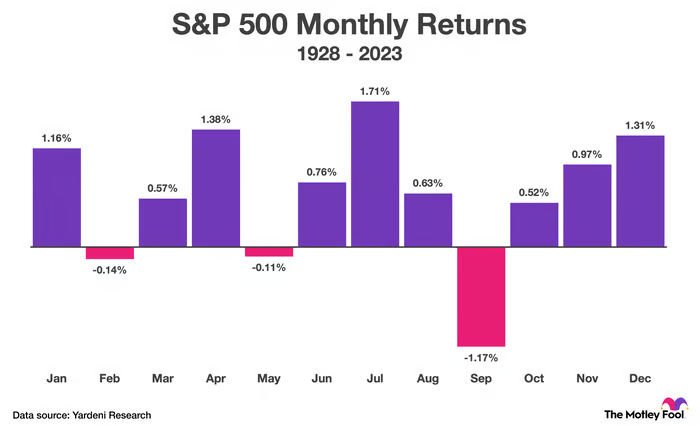

五月賣出 – Sell In May and Go Away

「五月賣出,避開夏季」建議投資者在五月賣出股票,並在十一月重新投資,因為市場在夏季月份(五月到十月)往往表現不佳,而在冬季月份(十一月到四月)表現較好。夏季月份交易量通常較低,因為投資者度假,交易活動放緩,是造成這一模式的主要原因之一。交易量的減少可能導致市場波動性增加和流動性降低,使得投資者難以執行交易,並可能導致買賣價差擴大。

根據統計數據,標準普爾500指數在十一月到四月期間的平均回報率為7.5%,而在五月到十月期間的平均回報率僅為1.5%。

根據量化歷史回測,如果每年在10月初買入,4月底賣出S&P500,年化報酬率達到 7.3%,而市場曝險率僅有 57%(即持有市場的時間)。平均獲利期的回報率為 13.5%,而平均虧損期的損失僅為 -8%。這證明了「五月賣出」的策略是有效的。詳細量化測試內容請看:Sell in May and Go Away: Definition, Strategy Backtest, Video, History, and Statistics

聖誕行情 – The Santa Claus Rally

「聖誕行情」是指股市聖誕節期間至新年出現上漲的季節性趨勢。聖誕行情可能與假日消費有關。假期季節是消費者購買禮物的時期,增加的消費會為企業帶來更高的收入,而投資者預期這些公司的盈利將會增加。另一個解釋是聖誕行情與年底前賣出虧損的投資,以抵銷盈利並降低稅務負擔有關。一旦稅務賣壓期過後,一些投資者會重新投資於市場,導致股價上升。最後,聖誕漲勢可能與投資者情緒有關。年底是許多投資者回顧過去一年投資表現和為來年設定目標的時期。如果投資者對經濟和市場前景感到樂觀,他們可能更傾向於買入股票,導致價格上漲。

針對聖誕節行情進行量化歷史回測,交易的規則如下:

- 在 12 月選擇權結算週前的星期五收盤時進場

- 在新年第三個交易日收盤時賣出。

這項策略每次交易平均產生 1.6% 的收益,勝率為 72%,平均獲利為 2.98%,平均虧損為 -1.8%。獲利因子達到 4,最大回撤為 11.7%。以此結果來看,股市中確實存在「聖誕行情」。詳細量化測試內容請看:Santa Claus Rally In The Stock Market

原油季節性

原油作為最重要且交易最活躍的大宗商品之一,其價格也具有季節性。在 1983 至 2017 年期間,布蘭特原油和 WTI 原油價格在 3 月、4 月和 8 月通常會出現異常的正回報,而在 10 月和 11 月則會出現異常的負回報。若利用此季節性,執行原油和貨幣市場之間切換的簡單投資策略,能夠獲得超額回報。

從長期來看(Figure 3),策略A : 2 月到 9 月投資原油,10 月到次年 1 月投資債券,是最有效的策略。在 1983 到 2017 年期間,這個投資策略無論是應用於布蘭特原油還是 WTI 原油,都能顯著超越買入持有(Buy and Hold)策略。詳細論文內容請看:Seasonal patterns in oil prices and their implications for investors

選擇權到期周效應 – OPEX Week

期權到期週效應是指在美國每月第三個星期五,因為大量期權合約即將到期,市場上出現異常交易活動和價格波動的現象。研究發現S&P 500指數在期權「到期前」傾向上漲,而「到期後」傾向下跌。到期週的回報率顯著高於平均水平,尤其是在四月表現最佳,而一月和七月表現較差。該效應的主要原因是期權合約臨近期滿時,未平倉合約數量大幅減少,導致市場波動性增加。此外,交易者為了避險,頻繁調整持倉,進一步加劇了市場的波動。這一效應被投資者和交易者利用,開發了專門針對期權到期週的交易策略。

下圖顯示了僅在選擇權到期周(從週一開盤到週五收盤)投資於 S&P 500 的複利回報,假設初始投資金額為 10 萬美元:

- 年複合增長率(CAGR):2.8%

- 每週平均收益:SPY 0.28%, QQQ 0.32%,高於其他任何隨機一週的平均收益

- 投資時間:僅佔總時間的 18%

這些結果顯示,在選擇權到期周進行投資具有一定的回報潛力,但效果仍有待加強。詳細量化測試內容請看:The Options Expiration Week Effect | OPEX Seasonality

結論

從以上的量化回測分析中發現,大多市場季節性的確可以為投資者提供投資獲利機會。但不可否認,回測數量低於30次將無法提供有效的統計意義。有些季節性也因為量化研究的增加而逐漸變得不明顯。我們認為季節性研究是有別於基本面、技術面、消息面、資金面以外的另一個神祕領域。投資者可以持續發掘和探索各種資產和市場中的新季節性模式,但應該在作出任何投資決策前進行徹底量化研究和分析。