2024美股投資展望

回顧2023,Magnificent 7 帶領美股完美封關

2023年各大指數都在最後一個月卯足了勁的上漲。最終S&P 500指數上漲24.23%(含股息為26.44%),彌補了2022年的19.44%跌幅(-18.11%)。那斯達克指數更是在Maganificent 7 的助力下,上漲了43.42%。

- S&P 500指數 +24.23%

- 那斯達克指數 +43.42%

- 道瓊指數 +13.7%

- 羅素2000 +15.09%

在所有類股中,資訊科技與通訊服務行業表現最為突出,分別上漲了56.39%與54.36%。7大科技股表現非常出色,平均總回報率達104.7%,占S&P 500指數總回報的62.2%。若排除7大科技股,2023年指數回報則僅有9.94%。目前只有亞馬遜(AMZN)和特斯拉(TSLA)的股價仍較2021年底更低。

相較之下,中小型股的表現則遜色許多,僅在最後一個月開始補漲。S&P MidCap 400®指數在12月上漲8.50%,使其一年的回報率達到14.45%。而S&P SmallCap 600®指數在12月份則上揚了12.61%,全年累計漲幅為13.89%。

而仔細回顧2023年,各指數上漲這麼多,還有一個很大的原因是”時間”斷點很剛好。S&P 500在年初的起點幾乎是在2022年的最低點,而年尾則是收在全年最高。若把2022與2023一起看,該指數總計僅上漲了0.08%(含股息為3.42%)。等於這兩年指數又回到了原點。

AI風潮、美國長期公債破底、聯準會轉鴿

而引領美股在2023年初進行大幅反彈的第一個原因,就是2022年底的ChatGPT問世,引發了AI投資熱潮。在Nvidia帶領之下,部分AI相關科技股從3月漲到7月。投資市場主要擔心的是”升息”和”通膨”。當時還發生了小型銀行倒閉事件,幸好FED透過公債質押政策,解決了小銀行現金流吃緊的問題。市場普遍預期高利率將帶來經濟衰退,但大科技的財報表現亮眼,所以市場開始看好經濟軟著陸的可能。股票上漲集中在具有科技護城河的大型科技股。

到了2023年7月26日,FED進行了最後一次加息。通膨數據卻在7月與8月向上反彈,引發市場對二次通膨的擔憂。當時市場主要聚焦的是FED對利率方向定調的”Higher for Longer”口號。在FED鷹派立場下,8月起美國長天期公債價格出現破底發展,10年期公債殖利率最高達到5%。而科技股在3個月之中下修了12%。

到了10月底,主要大科技公布了亮眼的財報。而11月1日的FED會議決定不升息,FED官員與財政部開始試圖挽救長期公債。11月份公布的10月CPI指數又開始下降至3.2%。一連串的好消息啟動了年底的最後一波大漲。而且許多中小型股出現跌深反彈的行情。12月分則是出現Bitcoin現貨ETF即將發行的消息,引發了加密貨幣、科技金融股的投機行情。

2024通貨膨脹預期2.4%

FED在12月最後一次會議,保持維持利率不變,並定調通膨已經受到控制,升息循環已經結束。FOMC預測,核心個人消費支出(PCE)通脹率將從2023年的3.2%降至2024年的2.4%,再到2025年的2.2%。而未來觀察重心為預防經濟過度衰退,並且計畫降息。目前投資市場普遍樂觀看待2024將有6次降息。

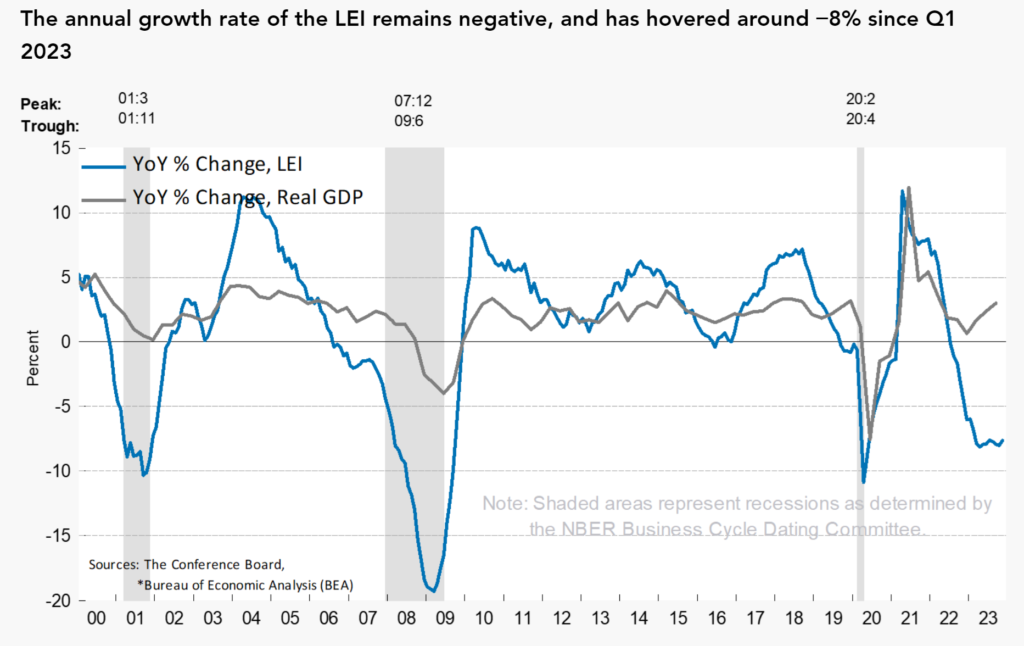

美國領先經濟指標(LEI)一直維持在負8%左右

我們可以看到美國領先經濟指標(LEI)在十一月份持續下滑,其中只有股票價格對指數有著微小的正面影響。這反映出房地產和勞動市場指標在十一月都有所弱化,這對經濟來說是一個警訊。領先信貸指數™和製造業新訂單幾乎沒有變化,這顯示在短期內經濟成長缺乏動力。

儘管美國綜合經濟指標(CEI)顯示經濟仍然具有韌性,且十二月消費者信心有所改善,但美國LEI的走勢預示著經濟活動的減緩。因此,根據會議委員會(The Conference Board)的預測,美國可能會在2024年上半年經歷一次短暫而輕微的衰退。該委員會預估美國GDP於2024 Q1將衰退-0.7%、Q2再衰退-0.8%。

2024年要關注什麼?

基於以上的市場發展回顧,我們可以先對2024的美股市場普遍共識做出以下結論:

- 上半年經濟微幅衰退 – 經濟循環不明顯,產業輪流衰退

- FED降息3~6次 – 籌碼充足,可從3月到12月都進行降息,幫經濟托底

- 下半年經濟微幅復甦 – 經濟沒有大幅下挫,就沒有大幅上漲的可能

有了以上的大局觀,2024投資人應該關注的有四個方向:

- 降息路徑 – 降息的時間、降息的次數?

- 經濟衰退 – 勞動力數據、民間消費力、半導體類股走勢?

- 企業獲利 – 利率敏感產業的獲利、美元下跌增加匯兌收益、裁員、股票回購?

- 特殊題材 – AI應用增長、停戰、美國大選、奧運、比特幣

降息路徑 – 眾人都知道的利多

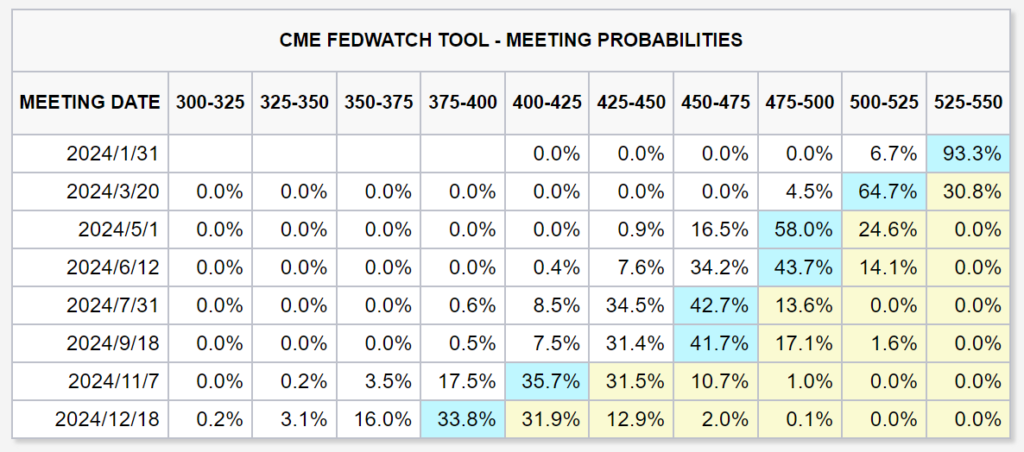

2024最重要的市場利多就是”降息”。這可以透過觀察Fed Watch的數據來了解市場預期。以目前(1/8/2024)的數據來看,市場預期三月就會降息一碼,全年會降息6碼。但這個利多從2023年11月就已經發酵,而越多人肯定的利多,就不是什麼大利多。只能說是場氛圍將保持穩健樂觀,而FED將有足夠的子彈,防止市場發生大幅下跌。投資人應該把握市場下跌的機會買進,因為FED利率決策將會替市場護盤。

經濟強勁是好消息

過去,市場常將強勁的經濟數據視為對「降息決策」不利的信號。然而,在2023年的情境下,這種解讀似乎有所轉變。即便面對勞動力市場的穩健表現和GDP的增長,通膨率依然呈現下降趨勢。美聯儲曾明確指出,影響通膨的主要因素包括「供給」與「需求」兩個層面。提升利率主要是為了抑制「需求」端的過熱,但市場上供應鏈效率的提升也有效增加了「供給」,從而有助於控制通膨。因此,在這種背景下,強勁的就業數據,結合逐步下降的通膨率,實際上構成了一個理想的經濟環境。

進入2024年,當市場出現強勁的經濟數據時,應該將其視為一個積極的信號。這表示經濟正處於健康的增長軌道上,同時通膨得到有效控制,這對於整體市場而言是一個利好消息。

民間消費能力有實力

近期,市場普遍擔心美國家庭因為Covid19疫情期間政府發放的超額補助用盡,加上學貸恢復付款,導致儲蓄水準回落至2019年的水平,將進而影響消費能力。然而,目前美國的薪資增長率保持在5.2%的水平,而通膨率已降至3.2%,失業率也維持在3.7%的低水平。這些數據表明,儘管面臨一些挑戰,美國就業人口的消費能力仍在增長。展望2024年,這種趨勢有望持續。薪資的穩定增長和相對較低的通膨率,意味著消費者仍有一定的消費能力。此外,低失業率也有助於維持消費者信心和消費支出。然而,因為經濟預期下滑加上降息預期強烈,對於住房、汽車等大額消費有可能遞延,等待利息降低後取得更好的貸款條件。總的來說,民間消費力的減少並非結構性的問題,而是從疫情後的”非常態”,回到正常消費水準。

Find more statistics at Statista

從半導體看景氣

在分析經濟景氣趨勢時,股市常被視為一個重要的領先指標,而在股市中,半導體股票則扮演著類似的角色。半導體產業,作為科技投資的焦點,呈現出明顯的經濟週期性波動。現今,半導體的應用已遍及各個行業,包括零售、農業、能源到工業等。鑑於此,對於那些積極追求投資機會的投資者而言,追蹤半導體行業的ETF,例如SMH,可能比傳統的落後指標如信用利差更具參考價值。半導體行業的動態不僅反映了科技領域的投資趨勢,也間接指示了整體經濟的健康狀態。

企業獲利預緩長

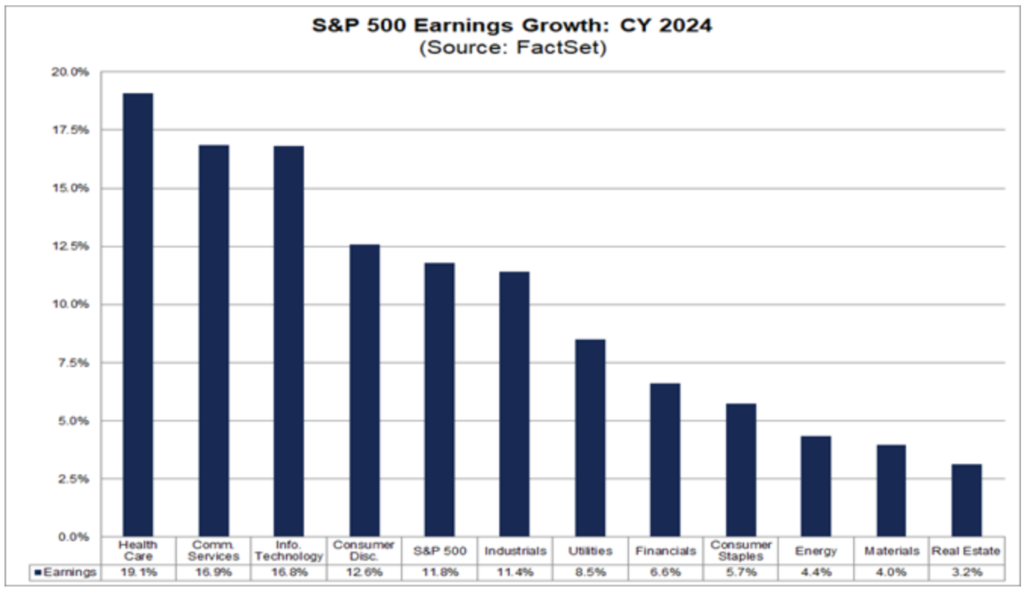

根據Factset的最新數據,華爾街分析師普遍預期,2024年S&P 500指數將實現11.7%的年度盈利增長,這一增長率高於過去10年的平均水平。值得注意的是,S&P 500指數中所有11個行業領域都預計將在2024年達到年度盈利增長。其中,表現最為突出的三個產業分別為醫療(增長19.1%)、通訊服務(增長16.9%)和資訊科技(增長16.8%)。

然而,房地產和金融等產業的盈利增長預計將低於S&P 500的平均水平。特別是金融業,將不得不面臨信用評等下降的風險,且利率的下降將收窄其利差空間。對於房地產業而言,儘管需要承受高利率的借貸成本,但隨著利率的降低,其利潤有望逐步增加。

美元可能走弱

在經濟放緩和美聯儲降息的背景下,美元在2024年可能出現走弱的趨勢,這將有利於美國的出口業務,並為大型企業帶來匯兌收益。但有鑑於全球所有已開發國家的經濟比美國預期還要弱,美元走弱力道不會太大。

企業預防性裁員

企業在2022年底開始進行了預防性的裁員,許多企業在2023業績下滑,卻同時獲利上漲。股價因此獲得了支撐。例如Meta就是一個很好的例子。2024年可能會繼續這樣的發展。尤其臃腫的科技新創,可以透過裁員來節省現金流,減少再融資的需求,並且激勵股價上漲。所以2024年上半年的景氣雖然可能下滑,但是企業透過預先節省成本的應變,企業獲利會持續穩步上漲。

總體而言,2024年企業盈利預計將穩定增長,但增速不會過熱,這可能無法推動股指大幅上漲。因此,投資者需要更加注重個股選擇。第一、二季度會出現營收下跌,盈利增長較弱,這或許是捕捉市場下跌的買入時機。預計下半年企業營收與盈利將顯著改善。

特殊題材

儘管2023年股市錄得顯著上漲,但企業的盈利成長並不明顯。根據統計,2023年S&P500的上漲絕大部分來自市場對股票的估值發生擴張。預計在2024年,隨著降息政策逐漸明確化,市場上漲的動能將更需依賴企業盈利的增長。

然而,在經濟緊縮的背景下,盈利增長可能受限,使得風險資金尋找中小型股中具有題材的投資機會。在這樣的大背景下,有幾個值得關注的重點領域:

- AI投資增長:2023年AI相關投資主要集中在半導體與硬體基礎建設。展望2024年,值得觀察是否會有更多聚焦於AI算力的投資。只有少數的AI應用公司,在業績上有明顯突出表現。

- 國際局勢與停戰:俄烏和以色列的停戰進程值得密切關注。這將影響俄羅斯石油和天然氣的交易、紅海航運路線的恢復,以及歐洲對烏克蘭重建的投資,可能會對鋼鐵等原物料價格產生影響。

- 美國大選:大選前後,美中貿易摩擦可能持續或升級。選後,美股可能因新政策利多而促進多個產業的增長。

- 巴黎奧運:2024年的奧運可能促進運動服飾和歐洲旅遊消費的增長。

- 現貨比特幣ETF:隨著現貨比特幣ETF的發行,虛擬貨幣與資本市場將結合得更為緊密,匯兌加密或幣與相關企業的股價帶來巨大的上下波動。

除了上述幾個值得追蹤的題材,可以透過觀察美股動能排序的發展,來找到投資熱點,為投資者提供新的機會。

借鏡2019降息:期中調整

最後我們可以參考2019的降息,FED在8/1, 9/19, 10/31三次會議上各降息25個基點。這次的降息被Fed主席鮑威爾(Powell)形容為“期中調整”。簡單來說,就是在一般經濟擴張到衰退的商業週期中途,Fed選擇了降低利率。當年美國和中國正陷入所謂的“貿易戰”之中,Fed擔心這場衝突會對經濟造成傷害,並可能推高失業率。因此,在2019年下半年進行了三次小幅度的降息,這對經濟產生了正面影響。

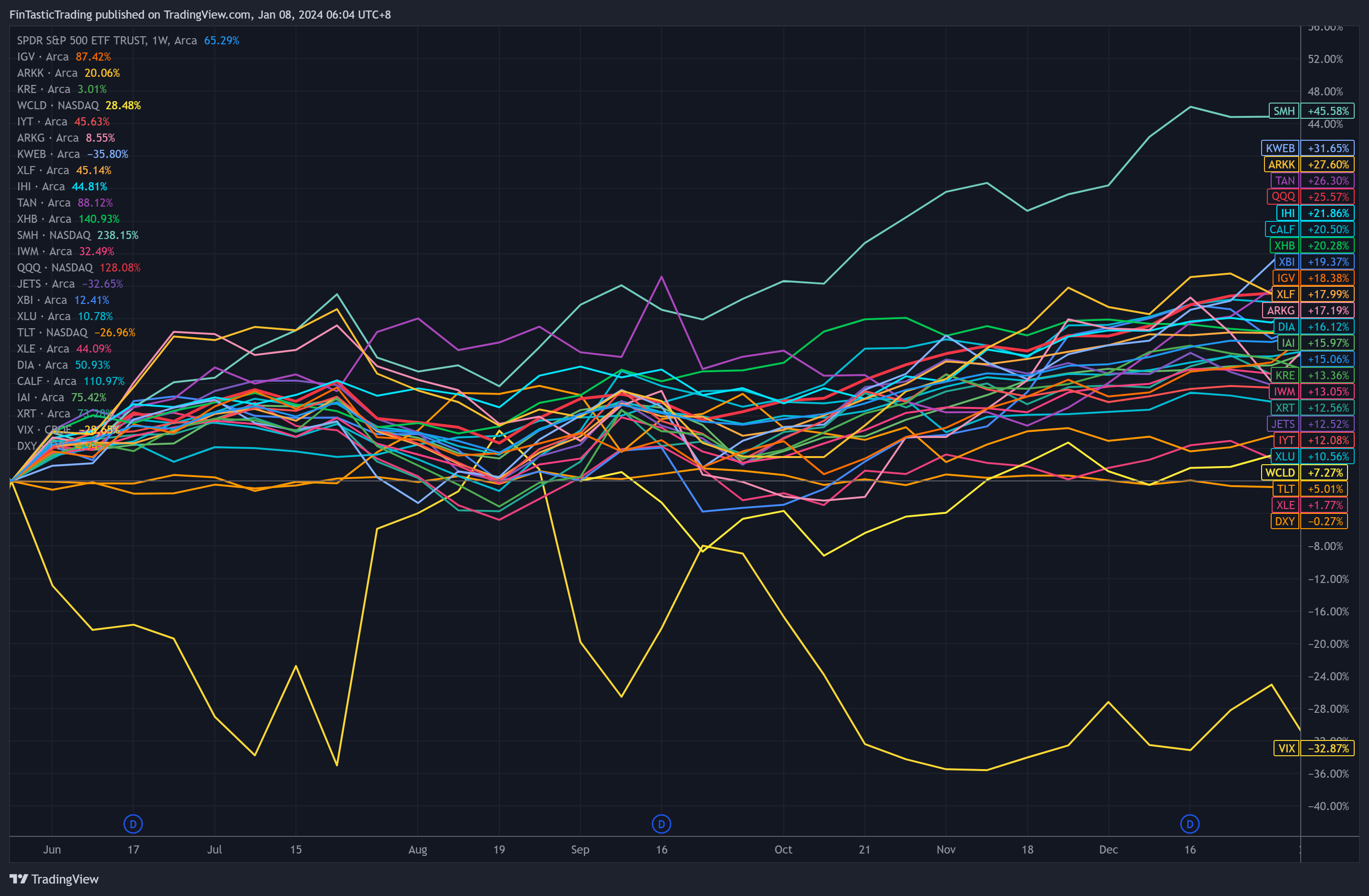

若我們觀察從2019/6月到2019年底股市的表現,可以發現那斯達克100 ETF – QQQ上漲25.57%仍為指數中最強的。而以分類來看,半導體SMH +45.58%、中國網路KWEB +31.65%、ARKK +27.6%、太陽能TAN +26.3%是上漲最多ETF,這幾檔ETF的屬性都是比較投機並有熱門題材的。半導體與中國網路是受到中美貿易戰而下跌最深的,屬跌深反彈。太陽能TAN則是大陸太陽能板因美國關稅壁壘,造成美國太陽能股利多。ARKK則是重壓Tesla,而Tesla上海工廠開始生產,股價幾乎翻倍,帶動了ARKK的神話開端。其他表現不錯的ETF還有:

- 醫療設備 IHI +21.6%

- 小型股Cashcow CALF +20.5%

- 房屋建商 XHB +20.28%

- 生物科技 XBI +19.37%

- 軟體 IGV +18.38%

- 金融 XLF +17.99%

- 恐慌指數 VIX -32.87%

結論

根據我們的分析,2024年的財經市場將主要集中在兩大焦點:降息路徑和經濟衰退。從經濟預測來看,我們預期將出現軟著陸的情況,伴隨著利率的降低和經濟增長放緩。

在第一季度,受到降息樂觀情緒的影響,美股將創下新高。然而,隨著第一季和第二季的財報季節的到來,市場將開始正視經濟衰退的實際情況,股市可能會進行一定程度的回檔修正。從年初到FED正式降息前的這段時間,將會是2024股市風險最高的時候。因為FED需要等待經濟衰退的徵兆出現。部分中小型產業可能會透過裁員等方式來應對這一挑戰。

對於投資人而言,他們將會更加關注企業的基本面,個股的財報將成為其股價表現的主導因素。股市上漲可能會在類股中輪動。到了第四季度,隨著經濟的復甦和進一步的降息,股市有望再度挑戰新高。

總體來看,2024年的股市可能會呈現出先苦後甜的走勢,市場波動將逐漸收窄,並展現出橫幅修正再穩健上升的趨勢。在這樣的市場環境下,個股的表現有望優於整體指數。因此,投資人可考慮選擇那些能夠抵抗經濟衰退、轉虧為盈、具有熱門題材以及受益於降息政策的股票。

之後我們將再依照以上的選股方向,為大家挑選2024年最也可能跑贏大盤的ETFs。

繼續閱讀:2024美股走勢假設與精選8檔ETF投資組合