華爾街投行每年年初的股市預測,儘管準確度有限,卻為投資者提供策略思考的方向。2024年美股市場的路徑分析和挑選出潛力的8檔ETF,將是一項挑戰。面對眾多影響股市的變數,預測不準屬於正常情況。然而,這樣的練習有助於鍛煉邏輯推理與思考能力,為未來市場動向做好準備。重要的是,我們需要隨時根據市場變化調整年初的預測,而不是僅作為年底回顧的參考。這樣的分析策略將有助於投資者在多變的金融市場中找到適合自己的操作路徑。

華爾街的2024 S&P500 預測

現今市場對於2024 S&P 500指數的預測大致上都是5000左右。明細如下:

| 投資機構 | 預測目標 | 預測日期 |

| Fundstrat | 5200 | 12/8/2023 |

| Goldman Sachs | 5100 | 12/18/2023 |

| Citi | 5100 | 12/8/2023 |

| Bank of America | 5000 | 12/11/2023 |

| Wells Fargo | 4700 | 12/2023 |

| Morgan Stanley | 4500 | 11/22/2023 |

| JP Morgan | 4200 | 12/13/2023 |

| Average Analyst – by Factset | 5068 | 12/8/2023 |

上表中Factset的報告中有一個有趣的統計,就是分析師的年度預估平均會高出實際數字約7%。而今年的平均預估值5068減去7%則是4705。

使用2年Regression Line預估

分析2022至2023年的股市走勢,我們可以繪製出一條回歸趨勢線,並將其延伸至2024年底。從這條趨勢線上,我們觀察到股市呈現緩步上升的模式,而該線的上下兩側分別標示著正負兩個標準差的範圍。

隨著通膨風險及升息壓力的減緩,預計2024年股市的波動性將會有所下降。基於此,我們繪製了一對較窄的虛線通道,預測S&P 500指數將在此通道內穩健上升。對於2024年底的市場表現,我們設定了三個可能的目標點:最樂觀估計為5000點,基本目標設在4650點,而在較不理想的情況下可能降至4300點。這些預測假設市場中無出現重大黑天鵝事件,提供投資者在規劃未來投資策略時的參考依據。

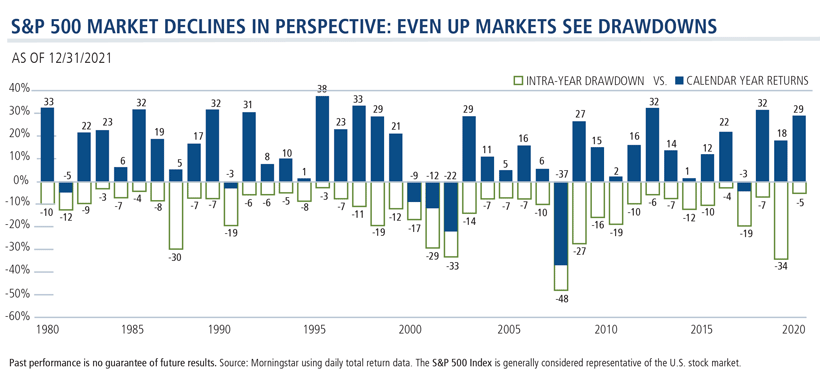

預估2024年的最大回撤

歷史數據顯示,股市在每年通常會經歷至少一次的回撤,平均跌幅約為13%。在這些經歷雙位數下跌的年份中,約64%(即22次中的14次)的情形裡,S&P 500指數最終還是實現了正向的年度回報。以今年為例,如果將1月13日S&P 500指數的高點4793視為起跌點,並考慮到今年是聯準會可能進行降息的年份,這將對股市形成支撐。因此,假設今年的最大回撤率為10%,則可以推估出S&P 500指數的可能低點為4314。這樣的分析提供了一種基於歷史數據和當前經濟政策的觀點,幫助投資者理解市場潛在的回撤風險。

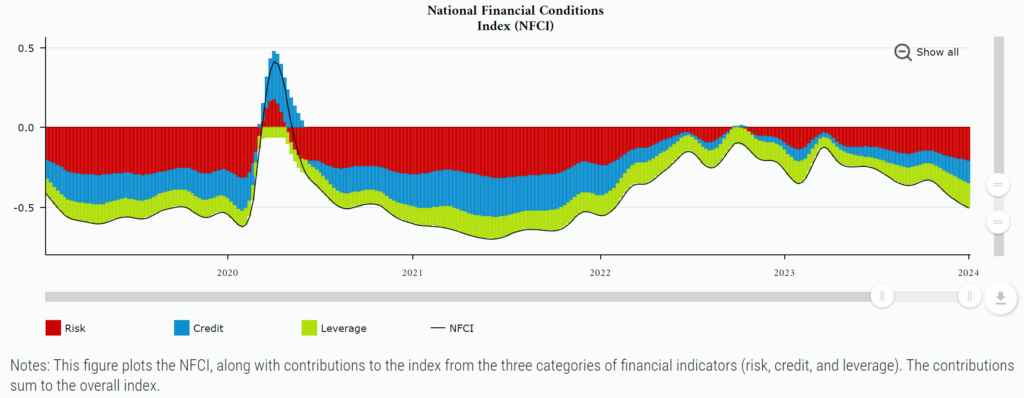

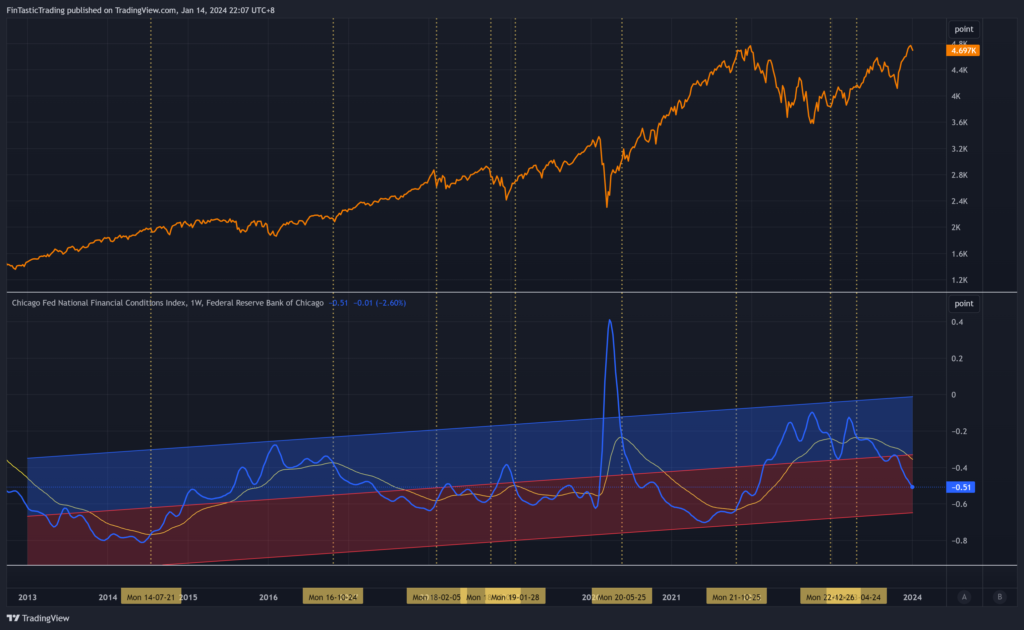

全國金融狀況指數(NFCI)- 金融狀況寬鬆中

芝加哥聯邦儲備銀行的全國金融狀況指數(NFCI)每週提供對美國金融市場的全面更新,涵蓋貨幣市場、債券和股票市場,以及傳統與「影子」銀行系統。NFCI 的正值表示當前金融狀況比平均水準更為緊縮,而負值則意味著金融狀況較為寬鬆。NFCI每週三公布上周至星期五的數據,在各種經濟數據中,算是相當即時。簡言之,NFCI 是評估美國金融環境緊縮或寬鬆程度的重要參考指標。可以作為金融市場和整體經濟走勢的重要領先指標。它的計算涉及多個領域,包括流動性、市場風險及信貸條件等多種因素,為投資者和分析師提供關於金融市場綜合健康狀況的快速且全面的視角。更多關於NFCI指數的介紹可以參考此網頁。

截至2024年1月5日,美國金融狀況指數(NFCI)的數值為-0.51,顯示當前的金融環境相比過去十年的回歸趨勢線要更為寬鬆。這對於擔心高利率可能引發的市場緊縮的投資人來說是個好消息。然而,需要密切關注的是,若NFCI數值向上突破其40週移動平均線,這將是一個重要的信號,意味著整體金融市場可能會進入緊縮階段,股市的動能可能減弱,預示著一次可能的指數回撤即將到來。投資人應該留意這一趨勢變化,以便及時調整其投資策略,以應對潛在的市場波動。

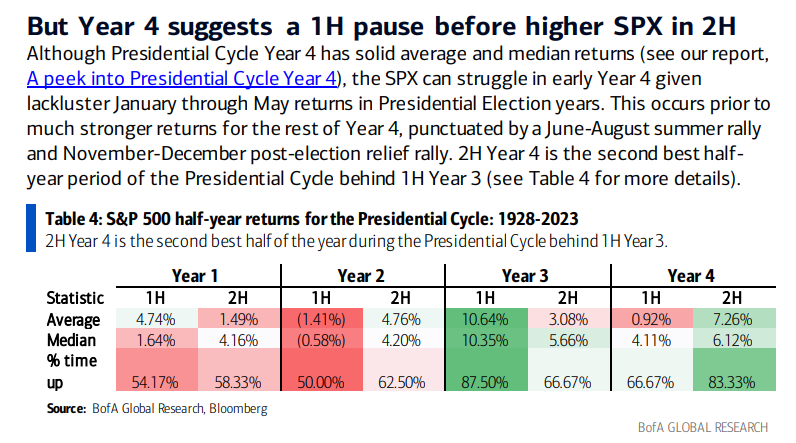

美國總統大選年

根據過去統計,美國總統第四年任期的SPX走勢通常是在下半年大漲,平均上漲7.26%。而1~5月的走勢則是缺乏動力。投資人可以專注在6~8月的暑假上漲,還有11~12月的選後上漲。

預估回撤低點的時間 – 先跌後上

會議委員會(The Conference Board)近期的預測指出,美國經濟在2024年上半年可能面臨一次短暫且輕微的衰退。具體而言,該委員會預計2024年第一季度和第二季度的美國GDP分別將下滑0.7%和0.8%。在此背景下,美聯儲預計最早於3月,最遲在6月進行降息操作。降息前,市場可能會觀察到一些經濟放緩的跡象。

例如,Apple公司第一季度進入銷售淡季,其財報表現若不達預期,且下調財務預測,可能會引發市場對消費疲軟的擔憂。這些“經濟疲軟”的信號,最可能在4月中至5月中的第一季度財報季揭露。另外,若通膨數據持續僵持,且聯準會未在3月進行降息,可能引起市場失望並觸發賣盤。因此,從3月到6月期間,市場可能會經歷一次回撤。

綜合分析以上的市場影響因素,我們可以推論以下的股市走勢:美股在1月創下歷史新高之後,開始進行調整。由於經濟數據顯示放緩趨勢,加上通膨數據停滯不前,以及企業在2024年第一季度財報中發出的警示信號,市場預計在6月將達到10%的最大回撤。然而,在美國聯邦儲備系統持續進行降息操作以支持市場的背景下,股市預計將在200週移動平均線(200wma)止跌,並在60週移動平均線(60wma)附近震盪。

隨著第二季度經濟數據觸底,市場開始對下半年經濟復甦抱持樂觀態度。經過約三個月的量縮震盪期後,股市在第四季度預計將再度挑戰年初所創的新高點。

避開回撤,下半年積極進場

在2024年上半年的投資策略中,考量風險控管尤為重要。若S&P 500指數的最大回撤達到10%,則預示著指數將跌穿年線,而這通常伴隨著中小型股和科技股可能面臨超過20%的下跌風險。在這種情境下,積極型投資者應當在指數周線跌破20周移動平均線時減持至少一半的持股,特別是對於高Beta(波動性高的股票),應優先考慮賣出。如果美國金融狀況指數(NFCI)同時呈現上升趨勢,且突破40周移動平均線,則表明市場出現大幅回撤的概率增高。然而,如果NFCI指數未有類似動作,則意味著市場僅處於震盪階段。當股市跌破60周移動平均線,投資者可選擇觀望,等待市場回到200周移動平均線附近,尋找底部整固的機會。這樣的策略有助於在波動的市場中找到適時的投資時點,進而降低潛在風險。

針對2024年下半年的投資策略,若目標是看多市場,建議於S&P 500指數4300點附近尋找建立初始倉位的機會,朝向年底5000點的目標,這意味著約有16.3%的升幅潛力。在此階段,投資者可考慮採用半年到期的看漲期權(Call Option),或選擇波動性較低的低Beta股票進行布局。當市場經過一輪調整後,如果出現成交量縮減和均線交織的情形,通常表示盤整階段接近尾聲。此時進場,指數可能已經達到4600點左右,雖然距離5000點的上升空間縮減至8.7%,但從風險控制角度來看,這是一個相對較為安全的買入時機。所以在2024年,投資指數的獲利空間可能會受到限制。若想追求更高收益,則可能需要承擔更大風險,包括在市場下跌時逆勢進場,或適當使用槓桿資金及槓桿ETF來增加投資回報。

2024選股6個邏輯

在當前的市場情境下,挑選合適的股票或ETF需要基於精確的選股策略。以下是我們制定的幾項關鍵選股邏輯:

- 🚀動能因子:這是判斷股市趨勢的關鍵指標。我們將從2023年表現強勁的板塊中,挑選出仍在持續上升趨勢中的股票。

- 🔄板塊輪動這涉及到尋找去年表現不佳、基期較低,但今年有望實現補漲的股票。

- 🛡️防禦型板塊:在這一類別中,我們將關注那些不受經濟衰退影響且盈利持續增長的股票,這些通常可以與高動能股票形成互補。

- 🎢景氣循環股:我們將尋找那些營收已達低谷、即將迎來復甦的景氣循環股。

- 💡創新趨勢:聚焦於市場熱切關注的科技和技術創新領域的新趨勢。這些趨勢往往充滿夢想,投資人對未來業績增長有許多想像。

- 📈政策利多:專注於那些受惠於降息、新法規、產業補貼及重點發展政策的股票。

基於以上的選股邏輯,我們已經篩選出以下8檔ETF,以期在多變的市場中獲得穩健的回報。

1. Magnificent 7 大型股

🚀動能因子 💡創新趨勢

在2023年,我們見證了大型科技股如何推動股指上漲,預計2024年這一趨勢仍將持續。這些大科技公司擁有強大的競爭優勢(護城河)、對抗經濟衰退的能力,以及吸引人的人工智慧(AI)概念。因此,被稱為“Magnificent 7”的這些公司將成為基本的持股選擇。在AI和雲計算基礎設施領域,全球領先的公司如NVIDIA、微軟、谷歌和亞馬遜,預計將持續發布重要的AI進展,並在適當時機推動股指上升。然而,特斯拉和蘋果可能會面臨更多關於消費衰退的挑戰,特別是當中國的消費市場表現不佳時,這些影響可能會更加顯著。另一方面,谷歌和Meta的廣告業務可能會因2024年巴黎奧運和美國大選等大型活動而受益。總體來看,此7檔大型股仍然是左右市場最重要的成分股。

FNGU – MicroSectors FANG+ 3X Leveraged ETN 三倍做多美國核心科技ETN

FNGU是三倍做多10檔美國最大的科技公司的ETN(註一),它追蹤的指數是NYSE® FANG+™ Index (FANG+)。該指數由十家高流動性的科技、網路、媒體公司組成,主要FAANMG成員分別是Facebook、Apple、Amazon、NetFlix、Microsoft、Google。另外四家非FAANMG採用市值、平均交易金額、P/S Rratio、年營收增長等四個標準加權評分後選出。目前為Tesla, Broadcom, Nvidia, Snowflake。指數採用等權重方式,每季度進行重新平衡(三、六、九、十二月的第三個星期五)。我們認為NYSE® FANG+™ Index是最有美國核心科技競爭力代表性的指數。

[ FNGU的詳細介紹 ]

FNGU在2023年的回報率是438%,5年平均回報率是46.18%。BETA是3.51,屬於高波動性商品,不適合Buy and Hold策略。積極的投資人可以使用突破買入搭配Supertrend出場類型的策略來進行波段操作。

2. 獲利穩健的防禦型股票

🔄板塊輪動 🛡️防禦板塊

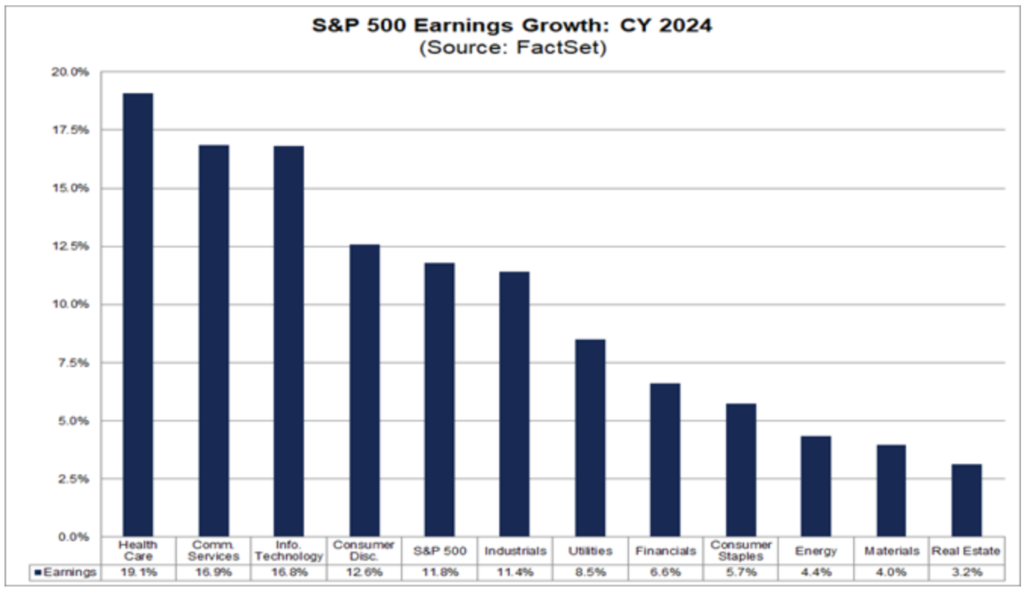

根據Factset的最新統計數據,S&P 500指數中的11個主要行業都預計將實現盈利增長。在這些行業中,醫療(預計增長19.1%)、通訊服務(增長16.9%)和資訊科技(增長16.8%)的表現最為顯著。特別是醫療產業,由於其需求穩定,不受景氣循環的影響,因此在經濟放緩時期成為理想的防禦型投資選擇。醫療股的主要特點是波動性較低、增長穩定,與科技股形成良好的互補關係。投資者在考慮多元化投資組合時,應當考慮將醫療產業納入考量,以平衡投資組合的整體風險和回報。

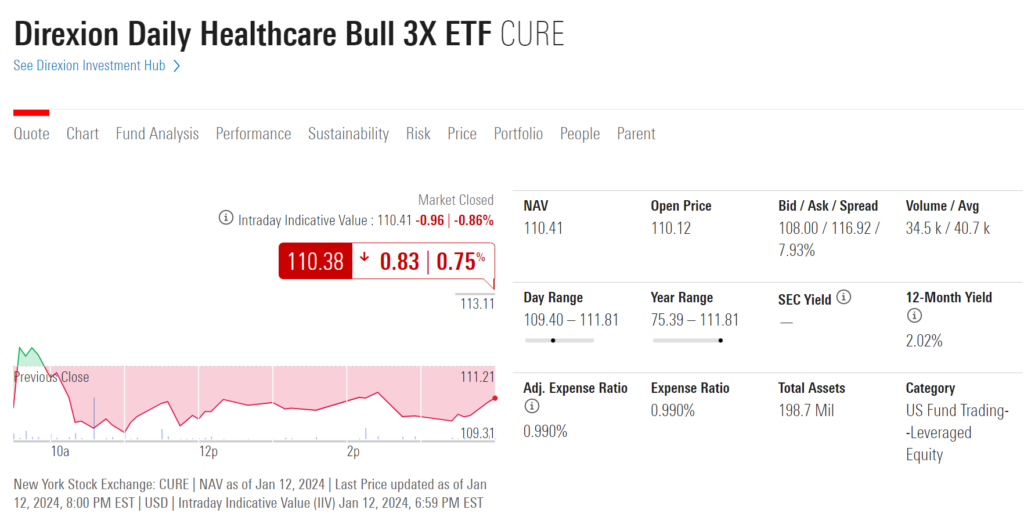

CURE – Direxion Daily Healthcare Bull 3X ETF

CURE – Direxion Daily Healthcare Bull 3X ETF 是XLV三倍做多ETF。XLV – Health Care Select Sector SPDR ETF是由State Street Global Advisors發行的ETF。成立於1998年12月16日,投資於多元的美國醫療保健相關公司股票,包括製藥、醫療設備、服務、生物科技、生命科學工具等行業。XLV追蹤Health Care Select Sector指數,持有64檔依照市值權重的醫療服務股票。它的10年平均回報為11.28%。2023年的回報是2.06%,遠遠落後大盤與過去歷史表現。

我們建議可考慮改用三倍槓桿的CURE來投資,它的10年平均回報為20.12%。雖然是三倍做多,但是波動率比想像中要低,BETA只有2。而Nvidia(NVDA)的BETA是1.93。

醫療版塊ETF年回報在歷史上常常超越標準普爾500指數的表現,且展現出較低的波動性。然而,2023年該板塊的表現略顯不振,這在一定程度上可能是由於科技板塊的強勁表現所致。然而根據Factset統計的市場共識預估,醫療板塊在2024會有19.1%的盈餘成長,這暗示了其有望實現反彈和復甦。

2024年在醫療板塊上的題材可以注意的是Elly Lily與諾和諾德Novo Nordisk的減肥藥。有興趣的人可以閱讀之前寫的這篇文章: 「NVO – 諾和諾德Novo Nordisk的世紀減肥藥 ,為何影響眾多消費股? 」。

3. 半導體需求成長

🎢景氣循環 💡創新趨勢 📈政策利多

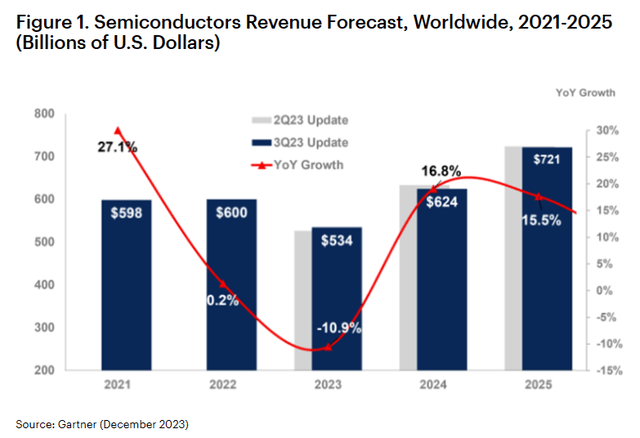

根據Gartner於2023年12月的預測顯示,半導體產業在2023年面臨10.9%的營收下降,但預計在2024年將迎來16.8%的增長,重返增長軌道。這一增長的主要驅動力是人工智慧(AI)對於高性能計算能力的強烈需求。隨著企業紛紛加大對AI模型開發的投資,對算力的需求日益增長。

Nvidia已經在2023年成功利用AI熱潮獲得實質利益,這證明了硬體基礎設施的重要性。2024年,其他主要的半導體製造商如Intel、AMD和Qualcomm也計劃推出專為AI運算設計的芯片。根據目前的趨勢,這可能會引發AI邊緣計算的更新潮。在AI的應用層面,以軟體開發為主的Google和Microsoft,以及致力於雲端服務的公司,為了保持競爭優勢,將持續投資於運算設備。

美國於2022年簽署的《晶片與科學法案》預計撥出527億美元支持美國半導體產業。全球也升高本土生產晶片以符合”國家安全”的概念。雖然美國在法案後的進度落後,但全球正在加快半導體在地設廠生產的計畫,將有助於半導體設備商的營收增長。

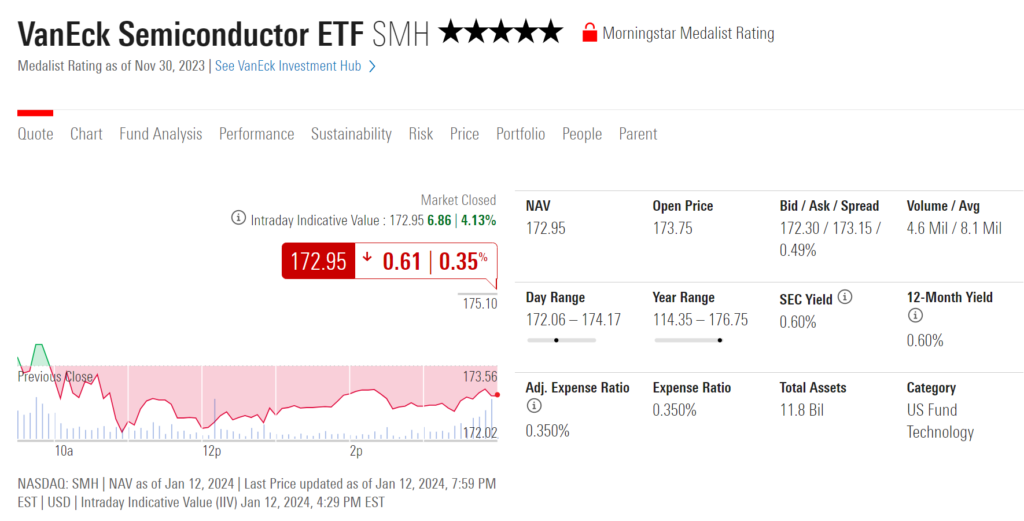

SMH – VanEck Semiconductor ETF

SMH VanEck半導體ETF由Van Eck公司管理,於2000年5月4日成立,主要投資於美國半導體及半導體設備行業的股票。該基金追蹤MVIS美國上市半導體25指數,採用市值權重持股。其中最大持股為Nvidia的21.76%。該ETF也包括中型市值公司及在美國上市的外國公司。例如台積電為第二大持股占8.88%。ETF共持有25檔股票,2023年上漲73.37%,10年平均回報為24.95%,BETA 1.58。我們認為此ETF是目前能夠從AI趨勢中獲得利益的ETF。

4. 小型股的戴維斯雙擊

🔄板塊輪動 🛡️防禦板塊 📉降息

歷史顯示小型股票比大型股票更具波動性,長期來看提供更高的回報。小型股票與國內經濟週期的相關性更高,受到經濟、信貸週期、利率的影響較大。2022年7月至2023年3月,小型股票表現強勁,但由於對人工智慧相關股票的興趣增加和矽谷銀行的崩潰,這一趨勢突然停止。目前小型股的P/E本益比非常有吸引力,預示未來可能會有顯著的超額表現。小型股不會在經濟衰退初期反彈,一旦衰退初期的下跌結束後,估值回升與獲利復甦引發的戴維斯雙擊,可能會帶來強力的反彈。

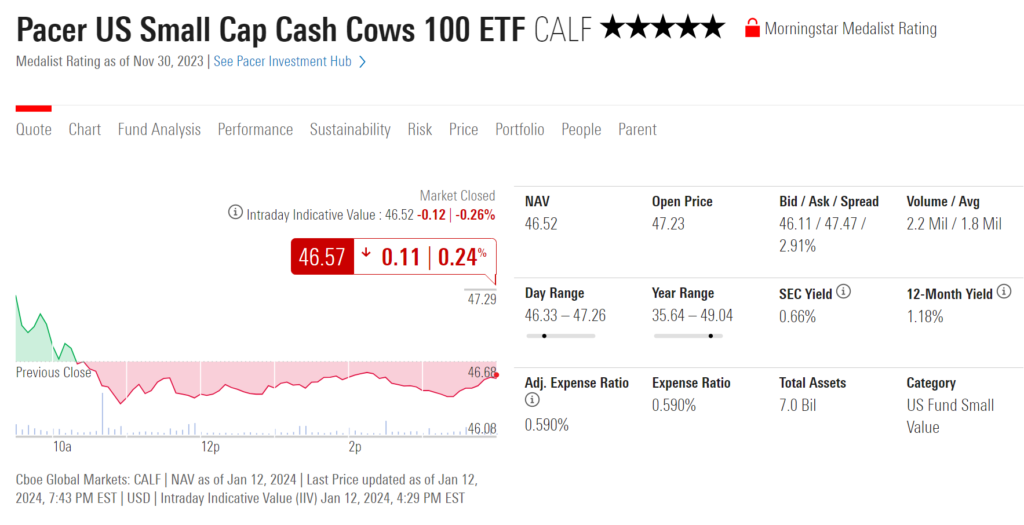

小型股的種類很多,並非所有的小型股都能夠有傑出的表現。我們參考了過去一年的各種小型股ETF回報,發現CALF的表現優於S&P500指數,並且在Morningstar上面獲得了5顆星的評價。

CALF – Pacer US Small Cap Cash Cows 100 ETF

CALF – Pacer US Small Cap Cash Cows 100 ETF,由Pacer Advisors Inc.管理,成立於2017年6月16日,主要投資於美國的公開股票市場。該基金專注於投資於多元化行業的小型公司股票(金融業除外),包括成長型和價值型股票。該基金的目標是追踪Pacer US Small Cap Cash Cows Index的總回報表現。該ETF持有100檔高現金流的小型股。2023年上漲35.44%,5年平均上漲14.72%。

CALF的P/E只有10.97,遠低於SPY(S&P500)的19.85。CALF營收成長率為14.28%,SPY的營收成長率11.44%。CALF的現金流成長率16.94%,SPY的現金流成長率7.98%。從以上三種指標來看,CALF都相當具有上漲潛力。CALF的BETA為1.07,略高於SPY。我們認為投資CALF更優於投資SPY。

5. 黃金的催化劑

🛡️防禦板塊 📉降息

黃金的價格很有可能在2024持續維持在$2000以上。支撐金價有下列幾個傳統原因正在發酵:

- 全球央行,特別是BRICS國家的央行,積極購買黃金,以支持本國貨幣,逐漸減少對美元的依賴,因此增加了對黃金的需求。

- 東歐、中東和遠東等地區的地緣政治緊張局勢升級,包括可能涉及俄羅斯、中國和美國等主要大國的衝突,使黃金作為避險資產的地位提高。

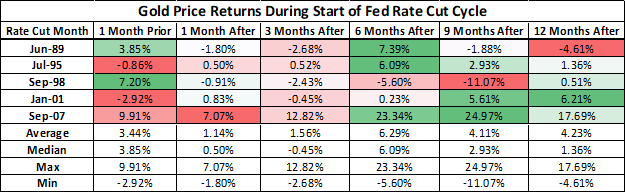

- 美聯儲預計在2024年降息,而降息會導致美元指數下跌,金價上漲。從歷史統計來看,降息循環開始後六個月,黃金平均有6.23%的漲幅。

金價目前價位$2050附近,從技術面的角度,隨時都有可能突破新高。根據JP摩根的預測,2024年中,黃金價格有望達到每盎司2175美元,相較於現價上漲約6%。即使金價的上漲幅度有限,只要它能持續穩定於2000美元以上,特別是在預期的降息環境下,Gold Miner ETF將展現出吸引投資者的潛力。對於尋求與傳統資產配置不同投資機會的投資者來說,這種市場情況提供了不錯的投機機會。

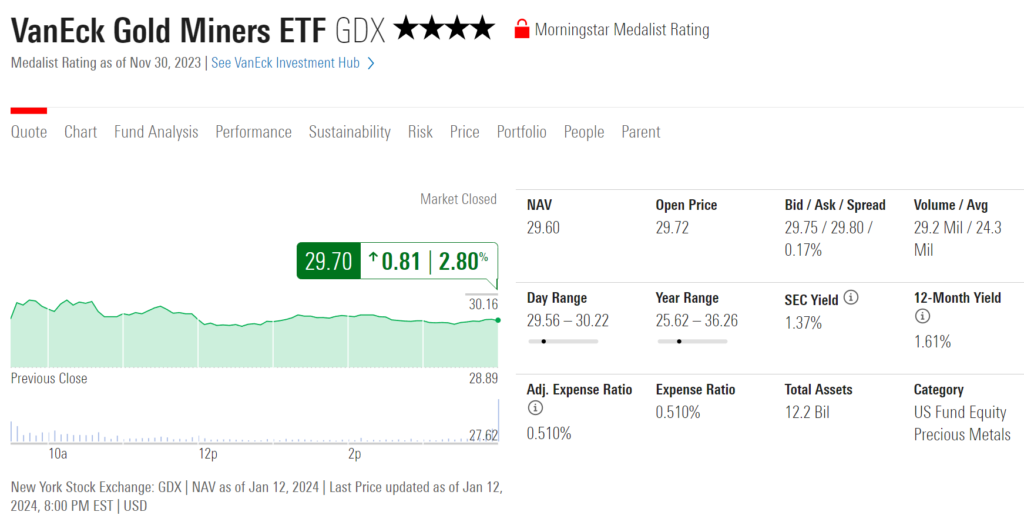

GDX – VanEck Gold Miners ETF

GDX – VanEck Gold Miners ETF,由Van Eck Associates Corporation管理,成立於2006年5月16日,主要投資於全球公開股票市場的材料、金屬和礦業、尤其是黃金和白銀領域的公司。該基金投資於各種市值的成長型和價值型股票,目標是盡可能精確地追踪NYSE Arca Gold Miners Index的表現。GDX的價格波動會比黃金價格的波動率更高。2023年上漲9.96%,10平均每年上漲4.01%。但GDX在2019降息三碼那年上漲了39.79%。

GDX(Gold Miners ETF)的價格表現與降息政策及美元的走弱存在顯著的相關性。鑒於此,我們認為在當前市場環境下,GDX成為今年一個具有高潛力的“投機機會”。對於投資者而言,當黃金價格穩定在每盎司2000美元以上時,持有GDX是一個可行的策略。同時,投資者可以考慮設定30%至40%的獲利目標。一旦達到這一價格目標,建議投資者應立即執行賣出,不宜過分留戀市場。這種策略旨在最大化利潤,同時控制與投資相關的風險。

6. 資金逐漸活絡的日本股市

🚀動能因子 📈政策利多

2023年日本股市表現出色,日經225指數總共上漲28.24%。2024年開局也相當強勢,日經225指數創下自1989年以來的最高水準,總市值位列亞洲第一。而為何日本股市在沉寂了這麼多年後可以再創新高呢?

- 公司治理改善:日本政府推動的公司治理改革使企業獲利改善,特別是低估值公司受到關注,多家企業回購股票並提高股息。

- 貨幣政策影響:日本央行的極端鴿派政策推動了日圓貶值,提高了出口競爭力,對汽車和電子產業帶來好處。也吸引了許多觀光人潮到日本消費。

- GDP成長:日本經濟2023成長1.9%,2024預期成長1.5%,較歷史平均值高。

日本股市擁有眾多在全球範圍內具有影響力的科技公司,其股票估值依然存在進一步釋放的潛力。特別是在投資大師巴菲特投資日本五大商社之後,這再次激起了投資者對日本股市的興趣。作為重新回到亞洲市值最大的股市,日本在2024年有望吸引更多海外投資,同時伴隨著日本國內資金的回流。

然而,在考慮投資日本股市時,一個不容忽視的因素是日幣的走強可能對日本企業造成匯兌損失的風險。這對於那些依賴出口或在全球範圍內運營的日本企業來說尤為重要。因此,在分析和投資日本股市時,投資者應該仔細考慮匯率變動對企業經營的潛在影響。

DXJ – WisdomTree Japan Hedged Equity ETF

DXJ – WisdomTree Japan Hedged Equity Fund,成立於2006年6月16日,主要投資於日本公開股票市場,持有447檔最大市值的股票。包含成長型和價值型股票,尤其是分紅支付型股票。其追踪的是WisdomTree Japan Hedged Equity Index。此ETF持有日幣對沖部位,可抵銷日圓相對於美元的波動。所以當日幣升值或貶值,都不會對收益造成影響。

DXJ的BETA僅0.44,建議可以使用融資買入兩倍的金額,其BETA 0.88仍然相當低。但是IB的融資利率約6.8%。DXJ與SPY的correlation為0.51,同時投資美股與日股有分散風險的效果。

日本股票的估值相當低,DXJ的P/E本益比僅11.02,遠低於SPY(S&P500)的19.85。DXJ的Price/Book僅0.99,也遠低於SPY的Price/Book為3.85。DXJ營收成長率為10.58%,SPY的營收成長率11.44%。所以投資日本股市的首要主因是估值低。

日本央行可能在4月份放寬利率空間,導致日幣升值,對企業產生匯兌損失。投資日本股市的邏輯雖然包含日本公司治理改革的長期利多,還有日本海外資金回流預期。但是因為2023年已上漲許多,與美股一樣有回檔的風險。應該與FNGU投資的操作策略一樣,跌破20wma出一半,跌破60wma全出。

7. 網路安全需求上升

🚀動能因子 💡創新趨勢

我們正在一個巨大的數位化趨勢中,企業正在將大量的資料放上雲端。許多企業正在蒐集更多的使用者個資,試圖運用新的AI模型進行訓練。而資料的紀錄與提取需要即時穿梭在各種雲服務、個人電腦、手機,同時提供開發人員、行銷人員、使用者,在各種不同的地點進行不同權限的資料提取。這個數位世界創造出巨大的資訊安全需求。創新的人工智慧技術將被用於自動識別潛在威脅和實時應對安全事件的進程,因為”網路攻擊變得越來越複雜、頻繁和具有破壞性。”

網路安全公司Crowdstrike, Zscaler, Palo Alto這些公司都是SaaS。SaaS公司的優點是輕資產、高毛利、訂閱制,所以公司收入穩定。但與其它SaaS不同的是,網路安全不受景氣影響,網路安全是硬需求! 企業考慮縮減支出時,或許行銷類SaaS服務的”訂閱席次”可以減少。但是網路安全不能”少用一些”。所以當景氣下滑時,企業不會降低”使用量”。相反的,隨著企業的員工、資料的增加,網路安全的需求只會增加。

CIBR – First Trust NASDAQ Cybersecurity ETF

CIBR – First Trust NASDAQ Cybersecurity ETF,由First Trust Advisors LP管理,成立於2015年7月6日,主要投資於全球網路安全公司。其追踪的是NASDAQ CTA Cybersecurity Index,依照市值排序權重。網路安全是個較小的細分領域,目前CIBR持有36檔股票,整體屬性為Midcap growth。但很意外的CIBR是個低波動的ETF,它的BETA只有0.86。CIBR在2023年上漲39.71%,5年平均上漲18.39%。

相較於IGV、CLOU和WCLD這些投資軟體產業且持股更為分散的ETF,我們認為CIBR的持股是SaaS族群中的佼佼者。目前雲端市場競爭激烈,擁抱”完整”雲端股反而面臨較大的估值縮水風險。以WCLD為例,該ETF擁有70檔等權重分布的各類SaaS股票。然而,根據過去兩年的市場表現,WCLD遭遇了高達59.97%的最大回撤,且過去三年的平均回報為-14%,這顯示雲端股票目前仍在調整其過高的估值。

在這樣的市場環境下,只有少數表現優異的雲端股能夠維持高速增長。特別是在SaaS領域,網路安全族群的表現尤為出色,是該領域中的佼佼者。因此,對於尋求投資SaaS及相關技術領域的投資者來說,CIBR可能是一個值得考慮的選擇。

8. 全年VIX的平均<15

聯準會最困難的工作已經完成,在2024年可以隨時降息來挽救經濟與股市。而這種FED支持,可以提供金融市場相對的穩定性。回顧2019年降息前2個月至年底,VIX指數的趨勢穩定向下,平均值在14.22。最低點為11.03,最高點在24.1。而這種環境可以操作一種較危險的策略 – 放空VIX。但請注意,這種投機並不適合所有人。因為放空VIX有虧損全部本金的可能。

美聯儲在2024年具備了靈活降息的能力,以此來支持經濟和股市,這為金融市場帶來了一定程度的穩定性保障。以2019年為例,從Fed開始降息前兩個月到年底,恐慌指數VIX呈現穩定下行趨勢,平均值約為14.22,最低至11.03,最高達24.1。在這樣的市場背景下,一種較為冒險但有不錯報酬的策略是放空VIX指數。

然而,這種策略並不適合所有投資者。由於放空VIX存在著虧損全部本金的風險,投資者在採取此策略前必須仔細評估自身的風險承受能力和投資目標。

關於放空VIX的詳細文章可以參考:SVIX 的YTD93.66%?揭露做空波動率的風險與機會

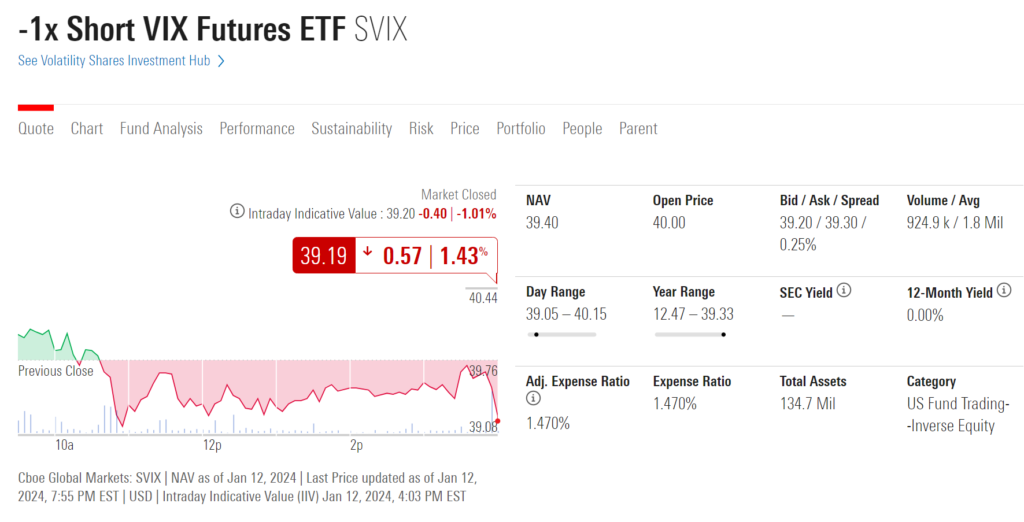

SVIX -1x Short VIX Futures ETF

SVIX是由Volatility Shares所發行的一檔反向做空VIX指數ETF。它追蹤的是Short VIX Futures Index,試圖模擬VIX指數的反向收益。Short VIX Futures Index與S&P 500 VIX 短期期貨指數一樣採用兩個近期的VIX期貨合約價格加權合成。

正價差狀態(contango)期貨指數曲線對做空操作有利! 因為VIX ETFs 持倉的近月VIX期貨會隨著時間逐漸衰減(獲利)。每天當他們將持倉滾動到下個月VIX期貨,他們就用較便宜的價格平倉期貨,並賣出較貴的期貨。不斷滾動的換倉操作,導致指數長時間處於上漲趨勢。

SVIX是一個”極高風險”的投機工具,適合VIX走低的時候操作。投資人必須完全了解該投資工具所具有的風險。投資SVIX的百分比不可超過總體資金的20%。投資人必須能隨時關注股市,並且設定停損。才能避免黑天鵝事件在短期吃掉90%的本金。

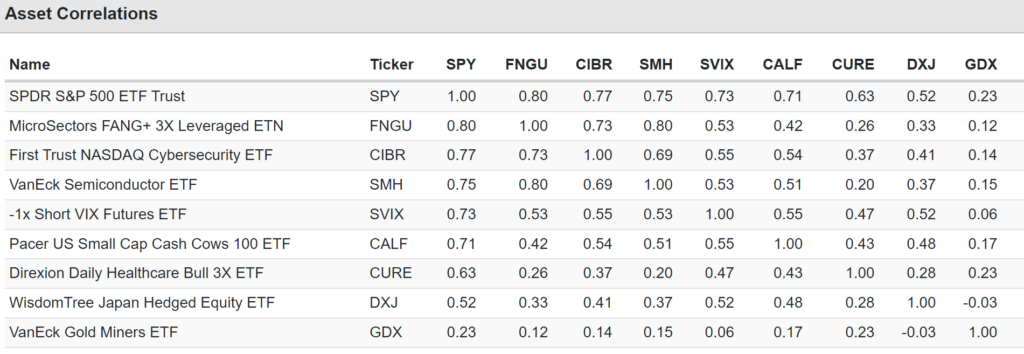

8檔ETF的相關係數 Correlation

在投資策略規劃時,除了評估個別投資標的的風險外,透過分析投資組合中各標的間的相關係數也是一種有效的風險分散手段。相關係數主要用來衡量兩個標的價格走勢的相似程度。舉例來說,如果相關係數為1,則代表兩標的價格走勢完全一致;相關係數越低,則表示兩者的價格走勢差異越大。

以特定的ETF為例,FNGU與GDX之間的相關係數僅為0.12,這意味著將這兩個產品組合投資,可以有效地降低整體投資組合的風險。相反地,FNGU與SMH的相關係數高達0.8,顯示這兩個產品的價格走勢極為相似。因此,投資者在規劃投資組合時,應選擇相關係數較低的不同標的,以達到風險分散的目的,減少投資組合的整體波動性和最大回撤的可能。這種方法有助於投資者更精確地控制風險,從而達到更穩健的投資效果。

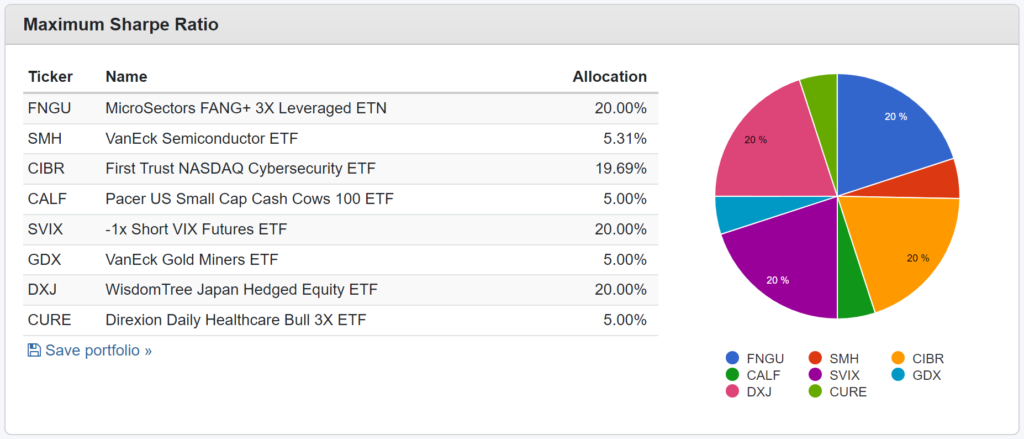

效率前緣投資組合 – 最高Sharp值

在建立投資組合時,追求的是高投資回報與低波動性的最佳平衡點,即所謂的效率前緣。這可以透過調整不同資產配置比例來達成,目標是找出最優化的夏普比率(Sharpe Ratio)。為了實現這一目標,我們設定投資各標的的最低比例為5%,最高為20%,並基於過去一年的歷史股價走勢進行計算。利用Portfolio Visualizer網站的組合優化功能,我們得以計算出包含特定8檔ETF的最佳配置。

不過,需要注意的是,這些配置建議是基於過去一年的市場表現計算得出。因此,若某些ETF如CURE、CALF、GDX在過去一年表現不佳,但預期未來可能有補漲機會,它們在配置中所佔的比例可能會較低。投資者在參考這些配置建議時,應根據自身對市場的看法和投資風格進行適當的調整,以符合個人的風險偏好和投資目標。

延伸閱讀

- Wedbush’s Vision for 2024: A Tech Revolution Unleashed

- INDUSTRY ANALYSTS PREDICT THE S&P 500 WILL CLOSE ABOVE 5,000 IN 2024 – Factset

- S&P 500 Index Forecast for 2024: Investors Eye 6100 in Bullish Outlook – James Hyerczyk

- AI poised to begin shifting from ‘excitement’ to ‘deployment’ in 2024 – Goldman Sachs

- 日本股市創34年新高,失落的30年能劃上休止符嗎?遠見

- CIBR ETF: Opportunities In The Rapidly Evolving Cybersecurity Landscape