Upstart 創立於 2012 年,由前 Google 高管與創業者團隊共同成立,使命是以 AI 技術革新傳統信貸審核流程。公司透過分析教育、就業與消費行為等非傳統數據,協助銀行與信用合作社更精準地評估信用風險。Upstart 的願景是降低全民借貸的成本與複雜度,讓更多信用良好的借款人獲得合理利率。公司自 2014 年轉型為個人信貸平台,並於 2020 年在那斯達克上市。

產業趨勢與市場規模

全球金融科技產業正快速成長,總收入預估將從 2020 年的 2,450 億美元,在 2030 年突破 1.5 兆美元。其中,數位貸款是主要推動力之一,2025 年全球 AI 放貸市場規模將達約 116 億美元,並以年複合 20% 以上的速度成長。傳統銀行信貸審核仰賴 FICO 信用分數與收入證明,導致部分人因信用紀錄不足而被拒貸。但隨著 AI 技術崛起,越來越多金融機構導入 AI 模型,透過數千項資料點即時評估借款人風險。這不僅將審核時間從數週縮短至數分鐘,更能納入消費習慣、交易紀錄等非傳統數據,提升金融包容性。這意味著以 AI 驅動信貸為核心的公司(如 Upstart),正處於高速發展的藍海市場,未來具備顯著的成長潛力。

核心平台與技術

Upstart 自定位為 AI 放貸平台,其專有信用模型可分析超過 2,500 個變數(教育、職史、消費與還款行為等),並已累積 8,600 萬筆以上的還款數據訓練。平台能動態預測違約風險,並以高度自動化流程完成身份驗證、收入核實與詐欺檢測。2025 Q2,高達 92% 的貸款核准全程自動化,大幅降低成本並提升放款效率。

Model 22 升級

2025 年 Q2,公司推出新一代核心模型 Model 22,首次引入深度神經網路於「中介層」決策引擎,預測精度比傳統信用評分高出 17 個百分點。該模型不僅提升風險定價能力,也帶來更高的轉換率與更低的營運成本。

產品線布局

- 個人貸款:3–5 年期無擔保信貸,仍為核心業務。2025 Q2 放款達 26 億美元,年增 143%,且超級 Prime 借款人比重提升至 26%,顯示客群正在升級。

- 汽車貸款:自 2021 年切入市場,2025 Q2 放款額 1.14 億美元,同比暴增逾 6 倍,並嵌入經銷商銷售流程。

- 房屋信貸(HELOC):2022 年啟動,目前 Q2 放款額 6,800 萬美元,年增近 9 倍,長期視為戰略擴張重點。

- 小額短期貸款:近期新推,用於財務緊急需求,快速批核並兼顧風控,以拓展更廣泛客群。

市場定位

Upstart 最大優勢在於 AI 自動化與精準風險定價,不僅服務傳統上被忽略的次級借款人,也成功吸引高信用客群,實現「合理利率適用所有人」的定位。

客戶與收入來源

客戶結構

Upstart 採 B2B2C 模式:

- 借款端:已累計服務超過 300 萬名借款人。

- 資金端:與逾 100 家銀行、信用合作社合作,並獲 Blue Owl、Castlelake 等私募基金支持,確保在銀行收緊放貸時仍有穩定資金來源。

收入結構(2025 Q2)

- 平台與轉介費:2.03 億美元,占營收 79%。

- 服務費:3,800 萬美元,占 15%。

- 利息收入:1,700 萬美元,占 6%,比重極低,顯示其輕資產平台模式。

公司重點指標 貢獻毛利率 58%,保持在高水準,顯示撮合費率與效率均具韌性。

未來方向

Upstart 正探索新收入來源,包括:

- 對外授權 AI 風控技術(B2B 軟體服務)

- 風險共擔計畫(自有資金部分參與放款)

- ABS 證券化發行(首次在 2025 Q2 落地)

這些舉措有助分散收入來源,並進一步鞏固其金融生態系。

競爭對手分析

Upstart 處於競爭激烈的 FinTech 放貸市場,主要對手包括 SoFi、LendingClub、Affirm、Pagaya,各自優勢如下:

SoFi (SOFI)

- 定位為「金融超市」,產品涵蓋貸款、投資、存款等。

- 擁有銀行執照,可用低成本存款放貸,並透過跨產品交叉銷售提升用戶黏著度。

- 聚焦優質客群,科技平台色彩不如 Upstart 明顯。

- 2025E 營收 ~20 億美元,市值約 100 億,P/S 約 5 倍。GAAP 淨利剛轉正,Forward P/E >30 倍。

LendingClub (LC)

- P2P 網貸先驅,2021 年轉型為網銀。

- 商業模式兼具「撮合 + 自營放貸」,收入來源含利息與服務費。

- 靠會員存款降低資金成本,盈利較穩健但成長性有限。

- 市值僅 8–10 億美元,P/S <1 倍,P/E 約 5–10 倍,屬低估值。

Affirm (AFRM)

- 專注 先買後付(BNPL),與 Amazon、Shopify 等深度合作,鎖定年輕消費族群。

- 產品以短期、小額分期為主,交易頻度高。

- 仍處虧損,毛利率不錯但營益率為負。

- 市值對應 P/S 約 2–3 倍,未有正向 P/E,投資人看重用戶成長與單用戶經濟改善。

Pagaya (PGY)

- 以色列 FinTech,模式與 Upstart 類似:AI 風控 + 資金撮合。

- 強項在資本市場,ABS 證券化規模大,合作 130 家資金夥伴。

- 2024 年收入 2.79 億美元,仍虧損;市值、P/S 僅約 Upstart 三分之一。

- 與 Upstart 相比:Pagaya 偏向「資金經紀」,而 Upstart 更重視銀行合作生態。

- Upstart:技術驅動,AI 模型與自動化程度領先。

- SoFi:靠生態圈與銀行牌照取勝。

- LendingClub:強調穩健與利差收入,但成長性不足。

- Affirm:深耕電商分期,受消費景氣波動影響大。

- Pagaya:資本市場融資能力突出,但估值與透明度受限。

整體來看,Upstart 雖估值相對偏高,但憑藉 AI 技術與合作廣度,在同業中具差異化優勢。

未來發展方向

1. 技術升級與自動化

Upstart 將持續強化 AI 技術,目標是達成 100% 全自動化核貸。在現有 Model 22 的基礎上,公司計劃推出後續版本(如 Model 23、24),提升風險預測與詐欺偵測精度,並透過文件自動審核等功能減少人工介入。同時,前端流程也會更簡潔,讓借款人能即時獲取資格評估,進一步推升轉換率(Q2 已提升至 23.9%)。

2. 新一代信用評分

Upstart 希望成為 替代信用評分標準 的領導者,挑戰傳統 FICO 的地位。隨著 AI 與大數據模型逐步獲得監管認可(例如 CFPB 曾給予「No-Action Letter」支持),未來若能推廣為廣泛採用的評分依據,將大幅提升其行業話語權與定價能力。

3. 市場與產品拓展

- 地域擴張:雖然目前業務集中於美國,但長期具備進軍海外的潛力,特別是在信用體系不完善的新興市場。

- 產品多元化:除了個人貸、車貸、房貸,未來有望切入 學生貸、小微企業貸款 等新領域。

- 輕資產模式:新產品將更多依靠外部資金方提供資金,Upstart 自身專注於技術輸出與風控,降低資金風險並加快擴張。

4. 深化合作生態

Upstart 將加強與 汽車經銷商、房仲業者 等 B2B2C 夥伴合作,將貸款產品嵌入消費場景,讓借款人能在購車、購屋流程中無縫獲得信貸支持。

👉 總結來說,Upstart 的成長動能來自三方面:AI 技術領先(提升效率與精度)、信用評分體系改革(挑戰 FICO)、市場與產品擴張(多元化與國際化)。

2025 年第二季財報分析

營收與成長

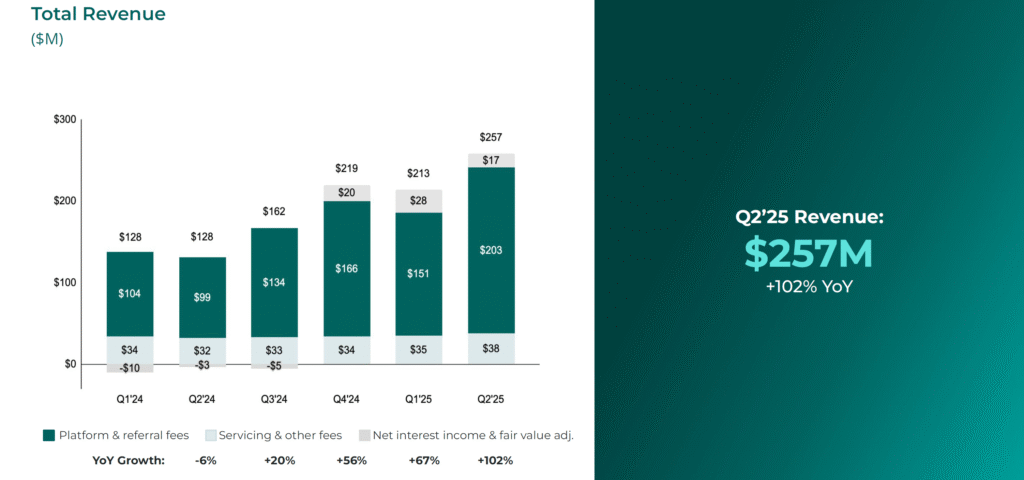

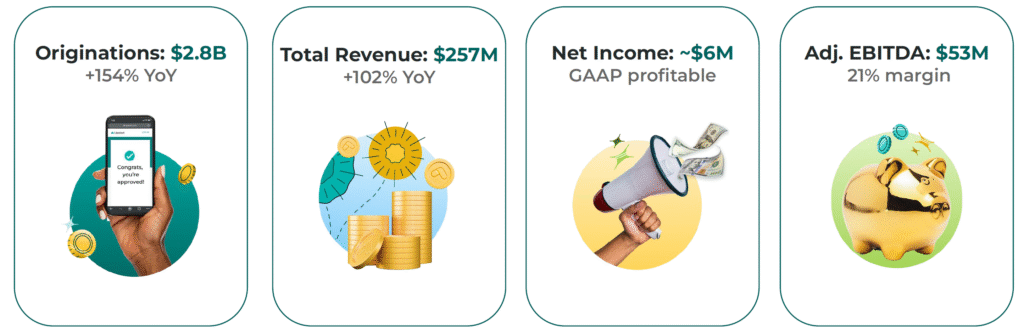

Upstart Q2 營收達 2.57 億美元,年增 +102%,大幅超過市場預期的 2.254 億,高出約 3,160 萬。成功在連續七季虧損後重返 GAAP 獲利。平台放款額 28.2 億美元、放款筆數 37.3 萬筆,分別年增 +154% 與 +159%,顯示借款需求與資金供給均強勁回升。

轉換率與自動化

借款轉換率升至 23.9%(去年 15.2%),反映借款人接受度提升及資金合作改善。自動化核貸率 92%,接近天花板,且全自動核貸的轉化率遠高於人工覆核,凸顯 AI 帶來的效率優勢。

獲利能力

本季 GAAP 淨利 560 萬美元(淨利率 2%),去年同期虧損 5,450 萬。調整後 EPS 為 $0.36,也優於預期的 $0.25,超出幅度約 44%。調整後 EBITDA 5,310 萬美元(利潤率 21%)。營收成長帶來經營槓桿,費用並未同比例增加。不過因 Prime/Super-prime 低風險客群佔比提高,毛利率從 Q1 的 61% 降至 58%。

放款結構與貸款品質

- 個人貸款:26 億美元(年增 +143%)

- 車貸:1.14 億美元(年增 6 倍以上)

- 房貸/房屋淨值貸:6,800 萬美元(年增近 9 倍)

新產品佔比逐步提升,業務結構更趨多元。宏觀風險指標(UMI)顯示消費者還款壓力下降。合作資金方的投資組合實現 11.3% 年化回報,仍顯著高於同期美債殖利率,維持平台對資金供給方的吸引力。

👉 Q2 財報展現 Upstart 在 放款量、營收與盈利 的全面復甦,不僅走出 2022–2023 的低谷,也證明其 AI 驅動模式 在高利率環境後仍具可行性。

公司展望與 2025 財測

Q3 指引

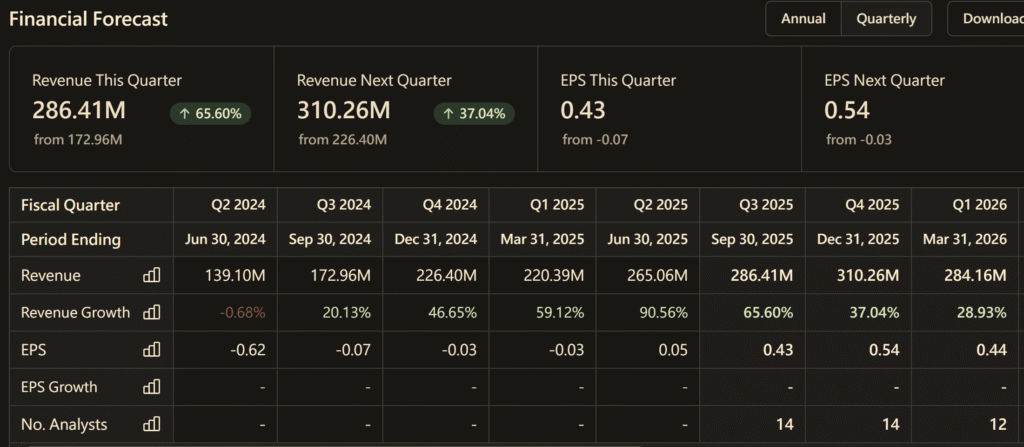

Upstart 預計 Q3 營收 2.80 億美元(高於市場共識 2.687 億),其中平台及服務費 2.75 億、淨利息收入約 500 萬。GAAP 淨利潤約 900 萬,調整後淨利約 4,400 萬,調整後 EBITDA 5,600 萬(利潤率 20%)。預估 EPS 落在 $0.40 左右,顯示獲利能力將進一步提升。

全年財測

公司預估 2025 全年營收 10.55 億美元(年增 +25%,優於市場預期 10.1 億)。其中平台及服務費佔 9.9 億,淨利息收入 6,500 萬。GAAP 淨利潤目標 3,500 萬,為上市以來首度全年正盈餘;調整後 EBITDA 利潤率約 20%。

成長動能

- 資金來源充裕

與多家機構簽訂貸款收購協議(如 Blue Owl、Castlelake),確保放款管道穩定。隨利率趨於下降,銀行放貸意願回升,將進一步支持規模擴張。 - 模型與新產品

新版 AI 模型 Model 22 已提升轉換率與毛利表現,後續隨數據累積有望再優化。汽車貸與房貸業務經過驗證,Q2 已展現爆發式成長,預期下半年仍是放款增長主力。 - 營收結構改善

手續費收入佔比持續提升至 94%,大幅降低對淨息收入依賴,使營收波動性減少、毛利更高。下半年隨更多貸款出表,營收品質將優於過去。

Upstart 對 2025 下半年展望審慎樂觀:在宏觀環境穩定情境下,公司有望順利完成全年營收與獲利目標,並在 2026 年進入新一輪成長週期。

財報公布後股價大跌19%

根據 MarketWatch、SeekingAlpha 與多家分析機構報導,8 月 6 日財報公布後,UPST 股價大跌19%,主因如下:

📌 市場預期過高,財報利多出盡

雖然 Q2 財報表現亮眼(營收 YoY +35%,EPS 超預期),但由於股價在財報前已大幅上漲,市場預期過度樂觀,導致「利多出盡」情況發生。許多機構趁財報利多出清持股。

💬 Morgan Stanley 分析師評語:市場過度樂觀,估值已反映太多未來成長,股價修正屬正常現象。

⚠️ 資產結構疑慮:持有太多貸款在資產負債表

Upstart 本身為 AI 放貸平台,理論上應以撮合(撮合型金融科技)為主。但在 Q2 財報揭露,公司仍有部分貸款放在自己資產負債表中,投資人擔心:

- 若市場資金緊縮,UPST 需自行承擔風險。

- 有違「輕資產」平台邏輯,會影響估值模型。

💸 全年淨利息收入預測下修

公司將 2025 全年「Net Interest Income(淨利息收入)」預測由 9,000 萬美元下調至 6,500 萬美元,引發對未來獲利結構的擔憂。

Upstart Q2 的確擊敗預期,但市場反應偏空:短期股價波動更多來自交易情緒,而非基本面惡化。部分機構在財報後仍上調目標價,看好長期潛力;但也有分析師提醒關注 毛利率走勢與高估值風險。投資人應理解,高波動性是成長股常態,更需聚焦後續數季是否能延續獲利趨勢,才是支撐估值的關鍵。

財報電話會議摘錄 – 風險與進展

管理層語氣與總論

執行長 Dave Girouard 表示,Upstart 已從「重回增長的曙光」轉為「全面展現增長」,並提前一季實現 GAAP 獲利,證明策略奏效。整體語氣樂觀,但也承認毛利率可能因進入更競爭的優質信貸市場而承壓。分析師普遍肯定短期獲利改善,並關注資本市場融資與信用表現。

主要風險

- 宏觀經濟:若經濟放緩或失業率上升,可能壓抑借款需求並推高違約率;利率走勢亦具不確定性。

- 競爭加劇:SoFi、Pagaya 等競爭者進入 AI 信貸,恐壓縮市佔與收費空間。

- 資金來源:公司計畫在 2025 年底前將新產品貸款轉為表外,更依賴外部投資人,若市場緊縮將有融資風險。

- 監管合規:AI 放貸面臨新興監管挑戰,若限制數據使用或要求模型解釋,可能影響效能。

技術與產品進展

CTO Paul Gu 強調 AI 是核心競爭力。最新模型 Model 22 大幅提升優質與高風險客群的區隔度,批准更多優質借款人而不提高壞帳率。同時,公司也改進欺詐偵測與文件識別模型。產品線方面:

- 小額貸款(Relief Loans) 試點表現良好,計劃擴大合作。

- 汽車貸款 已與經銷商系統整合,提高購車即時核准率。

- 房屋淨值貸款 正與地區性銀行合作試辦,拓展市場應用。

管理層引言

Girouard 指出,公司目標是「為 100% 的美國人提供最佳借貸產品」,並以技術賦能銀行而非取代銀行。CFO 補充,公司有信心全年維持盈利,並將嚴控資本使用、減少表內資產,以保持財務穩健。

電話會議展現出 Upstart 在 技術突破、產品多元化、長期願景 上的積極投入,同時坦承 宏觀、競爭、資金、監管 等挑戰。整體語氣樂觀但務實,為投資人持續看好公司前景提供支撐。

下一季分析師預期

- 營收:市場預期Q3營收為2.86億,年增率65.6%。考慮10% Earning Surprise,Q3可以挑戰3.15億,年增率82%。

- 獲利:Non-GAP EPS 約 $0.43,分析師也普遍認為 GAAP EPS 將轉正(約 $0.05–0.10)。

- 全年與後續:2025 全年調整後 EPS 平均預期約 $1.60–1.70(符合公司指引),2026 年估計可升至 $2.38。營收方面,2025 可能達 10.3 億,2026 則可達 13 億美元。

- 成長趨勢:這些數字意味著分析師普遍相信 Upstart 能維持 30%+ 的年增長,並持續改善利潤率。

投資關注點:Q3 業績(10 月公布)將是驗證 Upstart 是否能「連續兩季盈利 + 維持高雙位數增長」的關鍵,這將直接影響分析師的評價與後續股價走勢。

🔍 技術分析:UPST 股價現況

UPST自從Q2財報後,股價已經向下修正30%。股價波動非常大,屬於難操作的股票。

📉 均線、成交量與觀察指標

- 短期 20 日均線(橘色) 已經下彎並跌破 60 日均線,形成「死亡交叉」,短線偏弱。

- 中期 60 日均線(藍色) 位於$71左右,尚未明顯下彎,但支撐力道正在測試。

- 長期 200 日均線(黃色) 位於 $61 左右,目前仍屬多頭排列的最後防線。

- Volume Profile 顯示,$62–$70 區間為大量成交集中區(多空交戰激烈),此處若跌破,可能引發進一步止損賣壓。

- 上方 $77–$85 為明顯套牢區,日後若反彈至該區,將面臨較大賣壓。

- RSI(相對強弱指標) 已經回落至約 40~43 區間,趨勢走平,但仍未出現反轉訊號。

- MACD 線仍在零軸下方,柱狀圖呈現弱勢整理,短期偏空但尚未出現強烈空頭擴散。

🔎 結論:目前技術面進入「整理偏空」階段,目前測試$60~$63支撐。站上60日均線的$71股價轉強。跌破$60可能進一步引發停損並回測 $55–$58 區間。

🌐 宏觀因素對 Upstart 的影響

📉 利率走向

美國聯準會在 2022–2023 年的激進升息,曾讓 Upstart 業務遭遇重創。若未來進入降息週期,對公司將是明顯利多:

- 借貸需求回升:利率下降降低貸款成本,更多消費者願意舉債,申請量可望增加。

- 信用表現改善:還款壓力減輕,違約率下降,通過率與轉換率提升。

- 資金吸引力維持:雖然貸款收益率下滑,但債券殖利率也會同步走低,只要 Upstart 貸款仍具利差優勢,仍能吸引投資方。

🔎 其他變數

- 就業市場:美國就業維持強勁,有助個人貸款品質。但若出現明顯轉弱,違約率與放款規模將受衝擊。

- 敏感度高:Upstart 對宏觀環境高度依賴,投資人需緊盯利率與政策動向。

一旦聯準會釋出寬鬆訊號,股價可能提前反映基本面改善;反之,若通膨反撲,高利率持續,則可能重演 2022 年的壓力局面。

💰 獲利能力與財務評估

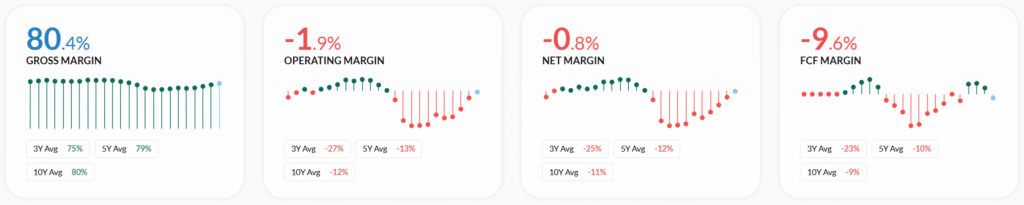

毛利率(Gross Margin)

Upstart 屬於 輕資產、高毛利 的平台模式,長期毛利率維持在 80–85%。即便扣除行銷成本後的「貢獻毛利率」約 58%,仍遠高於傳統金融業。隨著 AI 模型降低欺詐損失、交易量擴大帶來規模效益,毛利率具備良好穩定性。即使未來因收費率下降小幅壓縮,只要維持在 50%以上,依舊具吸引力。

營業利潤率(Operating Margin)

過去因研發與行銷投入龐大,Upstart 多數年份處於虧損。2024 年營業虧損率仍達 -13.5%。不過,2025 年 Q2 已轉正至 2%,調整後 EBITDA 利潤率更達 21%。

隨著收入成長與費用控管,營運槓桿效果逐漸顯現,全年目標 EBITDA Margin 約 20%。中長期若進入成熟階段,營業利潤率達 30–40% 並非不可能,與 SaaS 軟體公司相仿。

自由現金流(FCF)

Upstart 的 FCF 曾大幅波動:

- 2021 年:高峰 +1.53 億美元(18% Margin)。

- 2022–2023 年:為支持放款而轉為負值,最差時達 -1.24 億美元。

- 2024 年:出清貸款後,全年回正至 +1.76 億美元(含一次性入帳)。

- 2025 年 Q1/Q2:現金流接近收支平衡,全年有望維持正向 FCF,Margin 估在 5–10%。

隨著公司逐步脫離「自持貸款」策略,資本開支與營運資金壓力降低,未來 FCF Margin 預期將持續改善。

Upstart 的估值水準:多重角度拆解

Forward P/E(前瞻本益比)

根據 GuruFocus 及 WiseSheets 的資料,截至 2025 年 8 月,Upstart 的 Forward P/E 約為 39–40 倍。這意味著市場願意為其預期未來盈餘支付相對高的溢價。

雖然公司 2025 年 GAAP 盈利為 3,500 萬美元(稀釋每股 EPS 約 0.35 美元),但因基數低,估算前瞻 P/E 約 185 倍(不具參考價值)。若以 Non-GAAP 每股 EPS 約 $1.62 計算,其前瞻 P/E 約 40x,仍屬高檔,但若 2026 盈餘進一步提升到 $2.5~3.0,P/E 可望降至 20–25 倍,逐步接近合理區間。

P/S(市銷率)

根據 Yahoo Finance,截至目前估算 Upstart 的前瞻 P/S 約 7–8 倍。以 2025 預估營收 10.55 億美元及市值約 60–65 億美元計算,P/S 約為 6–7x。

與同業比較:

- SoFi:約 5x P/S

- Affirm:約 3x

- Pagaya:約 2x

- LendingClub:<1x

Upstart 的 P/S 處於中上水準,反映市場對其成長潛力給予較高預期。

PEG Ratio(本益成長比)

假設 Upstart 2025 Non-GAAP EPS 為 $1.62,2026 可達 $2.50,成長幅度約 54%。若目前前瞻 P/E 為 40,則其 PEG 約 0.74,屬“相對便宜”區間(PEG <1)

但若 2026 成長僅 25%(EPS 上升至 $2.03),PEG 約會升高至 1.6,偏昂貴。市場預估多數落在 40–50% 的成長區間,相對看來 PEG 在 0.8–1.0,仍屬合理但需觀察是否能持續兌現。

EV/EBITDA(企業價值除以息稅折舊攤銷前利潤)

以 Q2 EBITDA 年化約 2 億美元(Q2 頻報 5,310 萬美元),企業價值 EV 約等於市值(約 60 億美元),換算 EV/EBITDA 約 30x。若 2026 EBITDA 翻倍至 4 億美元,EV/EBITDA 可望降至 15x 左右,估值具吸引力。

| 企業 | 年成長性 | Forward P/S | Forward P/E | PEG | 評論 |

|---|---|---|---|---|---|

| Upstart | 高 | ~6–7x | ~39–40x | ~0.8–1 | 高成長,估值偏高但不失合理 |

| SoFi | 中高 | ~5x | ~50x | — | 生態圈強,估值偏高 |

| Affirm | 高 | ~3x | — | — | 虧損,需觀察獲利轉折 |

| Pagaya | 中高 | ~2x | — | — | 結構複雜,市場估值折價 |

| LendingClub | 低 | <1x | <10x | — | 成長有限,估值偏低 |

注:Forward P/S 為部分資料估算,Forward P/E 擷取 GuruFocus 與 Zacks 等來源 雅虎財經。

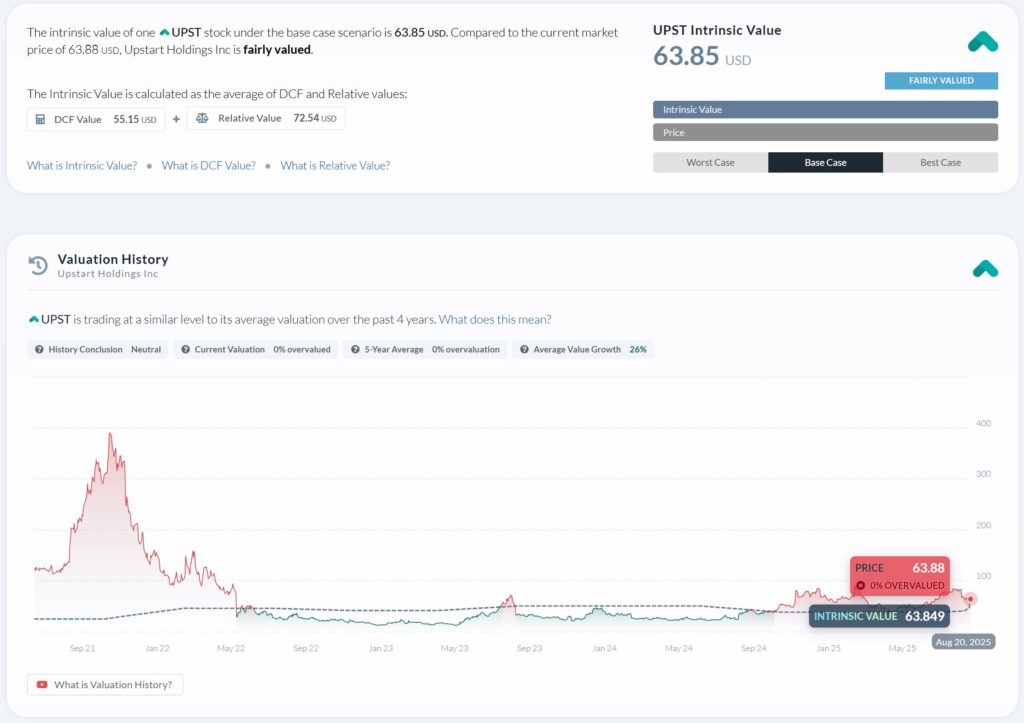

以Alpha Spread 的估值圖顯示,Upstart (UPST) 的合理價值約在 63.85 美元,與當前市價 63.88 美元幾乎一致,屬於「合理估值」(Fairly Valued)的狀態。這個內在價值是由 DCF 模型(55.15 美元)與相對估值(72.54 美元)平均計算而來。從歷史來看,UPST 目前的交易水準與過去 4 年的平均估值接近,顯示市場對其定價並未出現明顯高估或低估。值得注意的是,Alphaspread 給出的 平均價值成長率約 26%,意味著若公司能持續維持成長動能,股價仍有中長期上行的潛力。整體而言,目前股價位置反映市場對基本面的中性態度,未來表現仍需觀察放貸量、資產品質及 AI 模型持續優化的成果。

Upstart 的估值在 FinTech 中屬偏高水準,反映市場對其 AI 技術領先性 和 盈利轉折拐點 的高度期待。

- P/E 和 PEG 指標雖偏高,但若增長如預期持續兌現,其估值仍有支撐空間。

- 若增速未達預期,估值可能快速重估,投資人需保持警惕並持續追蹤業績變化。

建議:維持分批進場策略,以季報為節奏檢驗成長是否持續;若達成高成長回歸正現金流,Upstart 的估值仍具吸引力,但波動性高,需有抗壓能力。

投資結論:機會與風險並存

投資機會

Upstart 結合 AI 與金融,顛覆傳統信貸審核流程。其 AI 模型已證明能在不增加風險的前提下,提高放貸覆蓋率與效率。隨著 Fintech 市場擴張、利率趨穩,公司正逐步走出低潮,重回成長與獲利軌道。若信用環境改善、產品線持續擴展,Upstart 將有望進一步擴大 TAM。管理層願景清晰,股價經過大幅震盪後,目前估值相對合理。對成長型投資人而言,這是一個參與 AI 金融革命的機會。

投資風險

Upstart 高度依賴宏觀環境,若利率或景氣惡化,放貸量與資金來源將首當其衝。競爭壓力來自大型銀行與 Big Tech,可能侵蝕市佔。公司尚未歷經完整信用週期,若壞帳率攀升,模型的可信度與聲譽都可能受損。AI 公平性與隱私等監管不確定性,也可能提高合規成本。最後,股價波動極大,對保守投資人並不友善。

具體操作建議

- 建議買點:可在 60 美元附近震盪時分批進場。

- 停損點:建議設在 57 美元以下,若跌破代表市場對基本面信心出現重大疑慮,需嚴格執行風險控制。

- 一年目標價:在利率趨穩與業績持續改善的假設下,股價有望挑戰 85–90 美元 區間,對應合理的成長性與市場情境。

結論

Upstart 具備「高成長、高波動、高潛力」的特徵。若能接受短期震盪並看好 AI 改造金融的長線趨勢,可逢低分批進場並嚴格設置停損;保守投資者則宜控制持股比重。整體來看,Upstart 是 AI 金融轉型的代表公司之一,中長期價值具吸引力,但必須搭配紀律性的風險管理。