Alkami Technology, Inc.(NASDAQ: ALKT)成立於2009年,總部位於美國德州普萊諾,是一家專注於雲端數位銀行解決方案的金融科技公司。公司於2021年4月在納斯達克掛牌上市(IPO發行價30美元,募資約1.8億美元)。其核心產品是一套全方位雲端數位銀行平台,主要服務對象為美國的社區銀行、地區銀行與信用合作社,Alkami 採用多租戶雲端架構,可在同一平台上提供一致的線上與行動銀行服務,讓中小型金融機構也能提供媲美大型銀行的數位體驗。截止2025年第二季,公司平台已擁有約280家金融機構客戶,覆蓋超過2,090萬名註冊用戶。

公司的使命是成為「數位銀行的黃金標準」,協助金融機構自信成長、靈活應對變化,並打造繁榮的數位金融社群。

產業趨勢與規模

全球數位銀行平台市場正快速成長,2025年規模預估達1,156億美元,2030年將突破2,230億美元,年複合成長率約14%。成長主要來自四股力量:

- 行動優先:智慧手機普及推動消費者對即時數位金融服務的需求。

- SaaS 雲端化:金融機構傾向採用雲端訂閱平台,降低IT成本並快速推出新功能。

- 純網銀崛起:新型數位銀行的效率與低成本,迫使傳統銀行加大投資以維持競爭力。

- 疫情催化:COVID-19 加速消費者習慣轉向線上,數位金融滲透率持續上升。

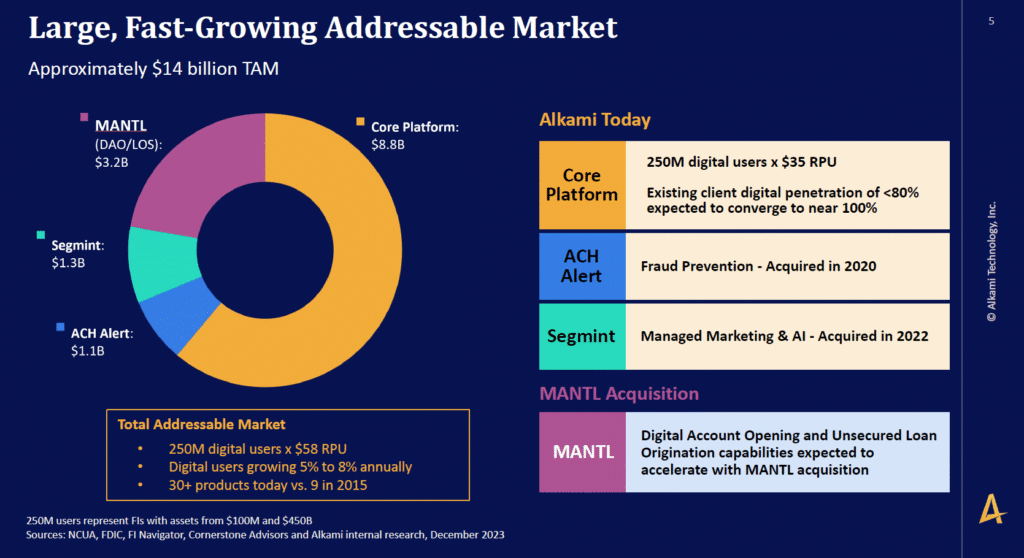

在美國,中小銀行與信用社的轉型壓力最迫切。Alkami 的潛在市場涵蓋約2,500家金融機構、超過2.5億用戶,其中超過2.1億仍依賴落後的傳統系統,開戶與數位體驗明顯不足。Alkami 估算,光是這一細分市場的理論營收潛力即高達140億美元(2.5億用戶 × 每用戶58美元年收入)。這也是公司收購 MANTL 的戰略考量,透過數位開戶解決方案切入需求缺口。

公司產品與定位

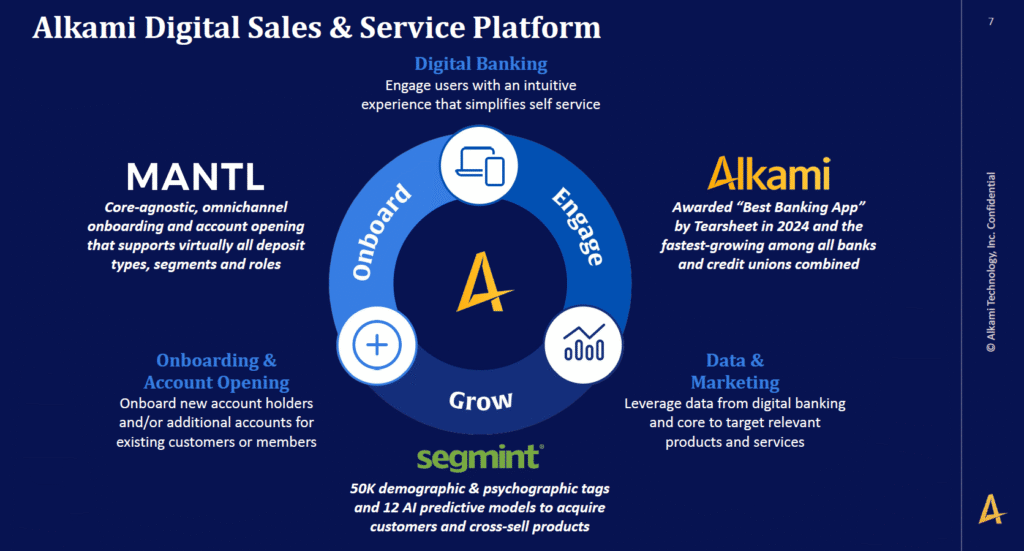

Alkami 提供一套完整的雲端數位銀行銷售與服務平台,模組涵蓋零售與商業網銀、數位開戶、行動銀行、支付安全、防詐欺,以及數據分析與行銷。平台採用原生雲端多租戶架構,可即時整合超過300種外部系統,讓金融機構快速部署並降低維護成本。

透過收購 ACH Alert(交易防詐)、Segmint(數據行銷)與 MANTL(數位開戶),Alkami 已形成四大核心能力模組:

- Onboard:數位開戶

- Engage:數位銀行互動

- Grow:數據驅動行銷

- Guard:安全防護

其平台主打「一個介面、一個資料庫、一次註冊」的整合體驗,提供媲美純網銀的 UI/UX,並支援 API 與 SDK 擴展,方便客戶差異化客製化。

競爭優勢在於:

- 全雲端多租戶模式,更新快、維護成本低。

- 端到端整合,涵蓋開戶、營運、行銷與安全。

- 專注中小金融機構,提供高可配置、開箱即用的解決方案。

Alkami 自定位為最完整的 「Digital Sales & Service Platform」,能幫助客戶提升留存、交叉銷售並降低詐欺風險,成為與傳統巨頭(如 Fiserv、FIS、Jack Henry)差異化競爭的利器。

客戶與收入來源

Alkami 主要服務社區與地區型銀行、信用合作社等中型金融機構,客戶資產規模從數億到數千億美元不等。這些機構 IT 資源有限,因而傾向採用外部 SaaS 方案。截止 2025 年 Q2,公司已有 280 家金融機構客戶(70% 信用合作社、30% 銀行),用戶數達 2,090 萬人,年增約 12%。每家機構平均用戶規模約 7~8 萬,顯示其客戶多屬積極推動數位化的中大型區域機構。

收入模式以軟體訂閱(SaaS)為主,經常性收入占比高達 95%。訂閱費用依終端用戶數計算,因此 ARR 與 每用戶年收入 (RPU) 是核心指標。2025 年 Q2 ARR 達 4.24 億美元(年增 32%),每用戶年收入 $20.28(年增 17%)。RPU 成長來自更多附加模組(如行銷分析、數位開戶)的採用。客戶黏著度極高,流失率低於 1%、淨續約率達 113%,顯示現有客戶持續加購,帶動 ARR 穩健成長。公司在手 未履行合約 (RPO) 16 億美元,是 ARR 的 3.7 倍,收入能見度高。

合約特性通常為 3~5 年,含階梯計價與最低保證條款,確保收入隨用戶數成長而增加。2025 上半年,新簽客戶中超過 90% 同時採購數據行銷模組(來自 Segmint),未來隨 MANTL 數位開戶全面推廣,預期 ARPU 將進一步提升。

公司目前幾乎全部收入來自美國,並於 2025 年在印度新設研發中心,以增強全球研發效率與成本效益。

競爭對手

Alkami 所處的數位銀行軟體市場競爭者可分為兩類:

- 傳統核心系統巨頭:如 Fiserv、FIS、Jack Henry,憑藉龐大的客戶基礎與一條龍解決方案,長期綁定許多地區銀行與信用社。但其系統多為舊架構,創新速度慢,反而給 Alkami 這類新創帶來「替換舊系統」的機會。

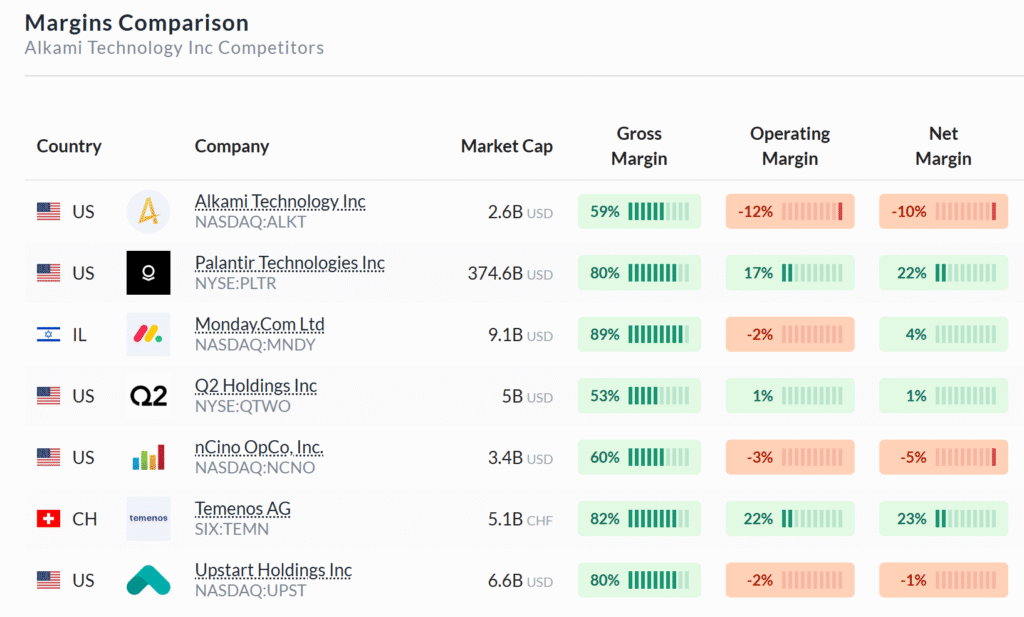

- 新興雲端供應商:如 Q2 Holdings、nCino、Temenos。這些公司同樣提供 SaaS 平台,專注數位化與金融機構效率提升。

在新興對手中,Q2 Holdings與 Alkami 的重疊度最高,均主攻中小型銀行與信用社的數位平台。Q2 擁有約 2,600 萬用戶,略高於 Alkami 的 2,090 萬,但 Alkami 近年成長更快(Q2 營收年增 13%,Alkami 高達 36%)。不過 Q2 已實現盈利,而 Alkami 尚在虧損階段。nCino則以雲端貸款作業系統見長,營收規模更大,但與 Alkami 的零售/商業網銀前端業務並不完全重疊。

市場地位方面,Alkami 在資產 50 億美元以上的信用合作社市場市占率居首,並透過收購 MANTL 擴展到銀行開戶領域,未來有望切入更多區域銀行。

比較優劣:

- Alkami 優勢:雲端原生多租戶架構、一體化平台、創新快、用戶成長領先。

- Alkami 劣勢:規模小於對手、尚未實現全面盈利、銷售網絡不如大型廠商廣。

- 傳統巨頭優勢:客戶綁定度高、產品線完整,但技術封閉、更新慢。

Alkami 已在中小金融機構市場建立良好口碑與領先地位,但需持續擴張產品與市場覆蓋,才能在與 Q2、nCino 及傳統巨頭的競爭中保持優勢。

未來方向與產品策略

Alkami 未來聚焦兩大主線:產品整合深化與市場滲透擴張。

- MANTL 整合與戰略意義

2023 年底收購 MANTL 後,公司推動「Alkami + MANTL」一體化平台,結合數位開戶與數位銀行,打造完整的「onboarding-as-a-service」。

- 2025 上半年,MANTL 新增 39 家客戶,其中 14 家為 Alkami 原有客戶(成功交叉銷售),25 家為新客戶。

- 策略是透過 MANTL 先切入銀行開戶,再逐步導入整套數位銀行平台。

- 管理層強調,數位開戶在高利率環境下已是銀行吸收年輕客戶與低成本存款的必備功能。

- 產品整合與創新體驗

Alkami 正將 MANTL、數位銀行平台及 Segmint 行銷模組深度整合,目標實現:

- 一次輸入資料,完成開戶並即時開通網銀

- KYC 資料自動導入後續服務

- 即時發卡與綁定電子錢包

- 差異化權限與產品建議

整合效果超出預期,客戶反饋積極。公司同時實施 雙品牌策略:MANTL 保持獨立品牌,吸引尚未更換整套平台的銀行,並透過 Alkami 平台進行交叉銷售。

- 新業務探索

除了數位開戶,公司也在探索:

- 貸款流程自動化(LOS),加強無擔保信貸數位化,對標 nCino。

- 即時支付(已支援 Zelle,並與 Open Payment Network 合作)。

- 開放銀行 API、區塊鏈、穩定幣等新興技術(目前仍在觀望階段)。

- 長期財務與經營目標

- MANTL 預計 2026 年起對 EBITDA 正貢獻,加速邁向盈利

- 每年 毛利率提升 2~3 個百分點

- 維持 雙位數營收增長

- 達成 Rule of 40(成長率+營益率 ≥ 40)

2025年第二季財報與市場反應

- GAAP 營收:$112.1M(年增 36.4%),上季指引:$109.0M ~ $110.5M,超出預期(超出上限約 $1.6M)。

- 調整後 EBITDA:$11.9M(年增 159%),上季指引:$9.0M ~ $10.0M,超出預期(超出上限約 $1.9M)。

- 訂閱收入佔比達 95%,推動 非 GAAP 毛利率 65.1%(同比 +1.9pct)。

- GAAP 淨損:1,360 萬美元(EPS -0.13),低於市場預期,主要受 MANTL 攤銷、股權激勵與整合費用影響。

- 上半年 EBITDA:累計 2,300 萬美元,接近盈虧平衡。

Adjusted EPS其中約 8% 來自 MANTL 收入,其餘為有機成長。

營運指標

- 註冊用戶 2,090 萬,年增 12%。

- ARR 4.238 億美元,年增 32%。

- RPU 20.28 美元,年增 17%,反映附加模組銷售增加。

- 流失率 <1%、NDR >110%,顯示續約與擴張健康。

- RPO 16 億美元,相當於 ARR 的 3.7 倍,收入能見度高。

- 本季含 100 萬美元一次性解約費,扣除後成長動能依然穩健。

財測與市場預期

- Q3 指引:營收 1.125–1.14 億美元,低於市場預估的 1.16 億;

- EBITDA 1,300–1,400 萬美元(利潤率 11–12%)。

- 全年指引:營收 4.43–4.47 億美元,年增 33–34%,與市場預期持平但未上調,顯得保守;EBITDA 升至 5,150–5,400 萬美元。

- 華爾街解讀:屬「營收超標、盈餘失利,指引偏保守」。

- 預測來自 已簽約專案的實施進度,包含約 40 家新客戶的陸續上線。

- ARR 與訂閱模式收入帶來高可見度,只要客戶流失維持低位,全年表現相對穩健。

- 宏觀經濟不確定性存在,但管理層認為數位轉型屬剛需,區域銀行難以削減此類 IT 投資。

長期願景

- 2024–2026 年維持 25–30% 年增長。

- 每年毛利率提升 200–300 個基點,2026 年達 70%+。

- EBITDA 利潤率持續改善,並推進 自由現金流轉正。

- MANTL 2026 年起將貢獻 EBITDA 正效益,助力實現 Rule of 40(成長率 + 盈利率 ≥ 40)。

- 管理層目標 2025 年內,MANTL 產品累計簽約 6,000 萬美元 ARR,目前進度超前。

公司雖下調對短期過度樂觀的期待,但核心成長動能(新客戶上線、交叉銷售、ARPU 提升)仍強勁,長期財務目標維持不變,顯示對規模化盈利之路具信心。

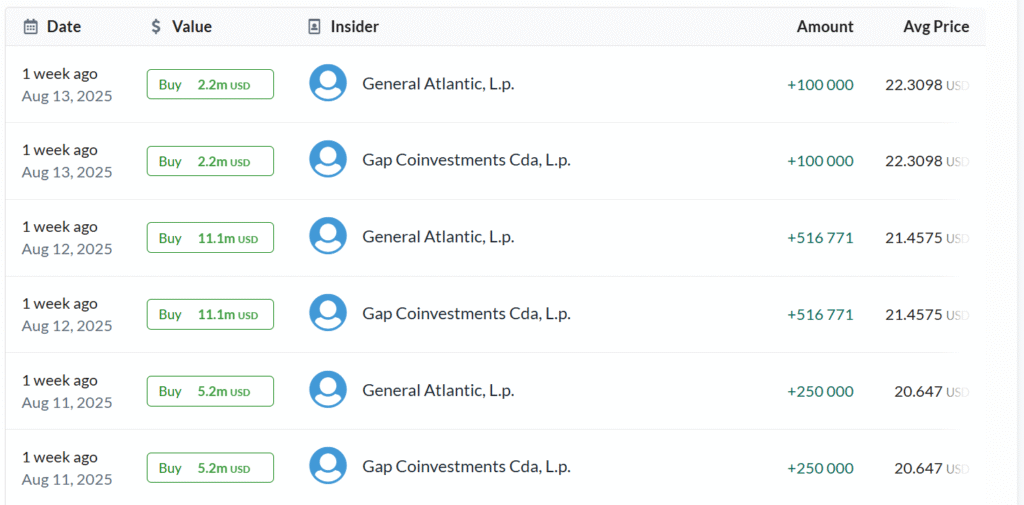

財報後股價大跌

財報公布後,市場聚焦於 EPS 不及預期及Q3營收展望不如預期,7/30 盤後股價重挫,隔日收跌幅度達 14.79%。成交量放大至日均 3.9 倍,顯示拋售激烈,股價一度跌破4月的前低$21.7。不過,一週內股價逐步企穩反彈:大股東 General Atlantic 與 Gap Coinvestments 在 8/11–13 增持 173 萬股(約 3,700 萬美元)。General Atlantic 持股由被動轉為主動,這通常被市場解讀為:大股東對公司前景看好,願意更深度介入,可能帶來治理改善或策略變革。。

目前股價收復財報後跌幅,回到財報前水準(約 $25),顯示長線投資人仍看好其成長與整合效益。

財報電話會議摘要與情緒分析

管理層語氣

CEO Alex Shootman 與 CFO Bryan Hill 整體語調樂觀且自信,強調「又一個強勁季度」與「超額完成獲利承諾」。Shootman 多次提到創新動能與產品整合前景,語氣積極,並較前一季更具體地說明 MANTL 整合進度。

分析師關注焦點

- 用戶與 ARPU:管理層拆分數據,指出 ARR 成長主要來自 12% 的用戶增長與 6–7% 的有機 ARPU 提升。

- MANTL 整合與交叉銷售:MANTL 在上半年貢獻 39 家新客戶,其中 25 家為新 logo。銷售團隊已統合管理,便於推動交叉銷售。

- 流失與解約:Stephens 分析師關注 termination fee,管理層回應約 100 萬美元屬一次性,未來無持續影響。

- 宏觀與監管:包括 JPMorgan 取消部分費用、監管放寬、以及穩定幣、即時支付等議題。管理層表示將保持關注,但目前影響有限。

隱含風險與動能

分析師聚焦於 成長持續性,特別是用戶增長與 ARPU 提升空間。管理層則以高續約率(>110% NDR)、交叉銷售滲透率(>90% 新客戶採用行銷模組)、以及 MANTL 帶來的新增收入為佐證,展現強勁動能。對於宏觀挑戰,管理層強調數位轉型為「必須投資」,與經濟周期關聯性低。

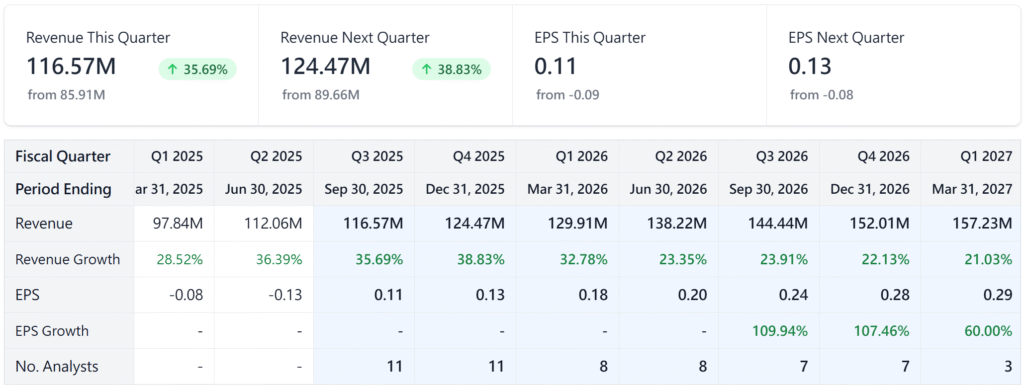

下一季市場分析師預期

- Q3 2025 收入:分析師平均預估 1.16 億美元,年增率35.69%。

- Adjusted EPS:分析師平均預估0.11。較上季的0.07穩定成長。

- 2025全年展望:分析師平均估 4.55 億美元營收,年增率36.31%。Adjusted EPS $0.49。

市場共識對 Alkami 保持「高成長 + 轉虧為盈」的預期:未來幾季營收持續增長約 30%,ARR 穩步提升,獲利逐步提升。近兩季的EPS都低於市場預期是個警訊,若公司能交付符合甚至超越預期,加上降息利多,投資人對估值的重估可能推升股價。

利率影響

- 高利率:中小銀行因存款外流與債券損失承壓,可能縮減支出。但為留住年輕客戶與低成本存款,它們更迫切投資數位服務,反而利多 Alkami。

- 降息:若伴隨經濟軟著陸,銀行經營改善,數位化投入可望增加;若因經濟衰退而降息,銀行則可能暫緩部分 IT 計畫。

整體而言,降息長期偏向利好,因其緩解銀行壓力並刺激經濟。Alkami 的管理層也強調,數位化已是「必需支出」,不會因經濟循環而被大幅削減。

監管與行業趨勢

美國金融監管若放鬆,將利於小型銀行更快採用雲端解決方案;而數位支付、開放銀行與 Fintech 競爭加劇,也迫使傳統機構加大投資數位平台。

獲利能力分析

- 毛利率 Gross Margin

雖然是SaaS 訂閱模式,但公司毛利率略低,但持續改善中。2025 年 Q2 GAAP 毛利率 58.6%,非 GAAP 毛利率 65.1%,均優於去年。管理層目標至 2026 年達 70%+,驅動因素包括規模效益、附加模組銷售、及 MANTL 併購帶來的高毛利收入。 - 營業利潤率 Operating Margin

公司尚未達到 GAAP 營運獲利,Q2 營業虧損 1,740 萬美元(-15.5%),但虧損率已較去年明顯收斂。調整後 EBITDA 利潤率 10.6%,優於去年的 5.6%,反映經營槓桿改善。研發及銷售費用率持續下降,顯示規模效應正在發揮。長期目標營業利潤率為 20% 左右,意味提升空間仍大。

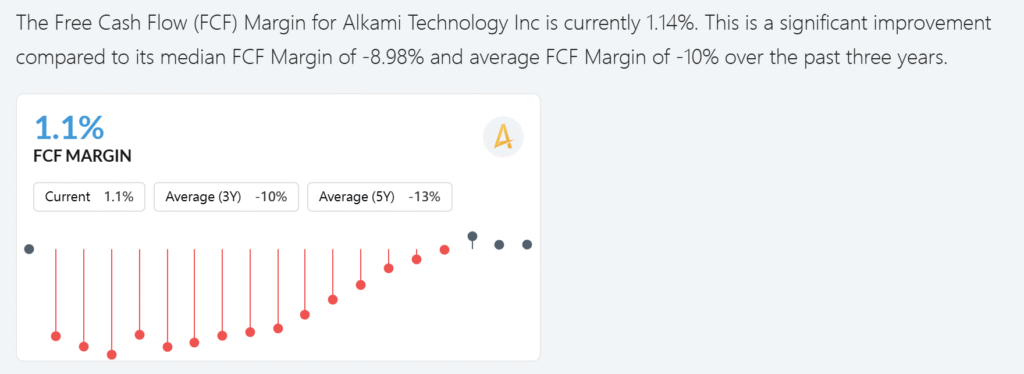

- 自由現金流(FCF)

Alkami 的自由現金流(FCF)利潤率 出現明顯改善:當前:+1.1%, 三年平均:-10%, 五年平均:-13%。Alkami 過去多年處於負現金流,如今首次轉正,代表規模效益和成本控制正在發揮作用。這是公司邁向成熟與「自我造血」的重要訊號。若未來能持續保持正值並逐步提升,將大幅增強市場對其估值與長線投資吸引力。

Alkami 正逐步完成從高成長向盈利轉型:毛利穩定上升、營業虧損收斂、EBITDA 快速改善,FCF 轉正。若未來兩年能維持 30% 左右營收增長,公司預估2026 EBITDA margin目標可以從目前的10.6%上升至19%。

未來估值分析

- 市值與 P/S

以 2025 年 8 月23日股價 $25 計算,市值約 25.9 億美元。對應2025全年營收指引中值 4.55 億美元,前瞻 P/S 約 5.68 倍,屬軟體行業中等水準。 - 同業比較

- Q2 Holdings:P/S 約 6.3 倍,已盈利,但增速僅 13%。

- nCino:P/S 約 5.5 倍,增速 13%。

- Alkami:P/S 與 nCino 相近,但增速快 2–3 倍,估值並未完全反映成長優勢。

- 傳統廠商(Jack Henry、Fiserv)P/S 約 5–6 倍,增長低個位數,估值相當卻缺乏動能。

- Forward PE 與盈利展望

2025 仍虧損,無法計算 PE。市場預估 2026 EPS 約 $0.10,對應 PE 約 225 倍;至 2027 EPS 或達 $0.50–0.60,則 PE 迅速壓縮至 <40 倍。分析師目標價區間 $30–46,平均 $34.9,隱含 EV/Sales 約 7–8 倍。 - PEG 與長期潛力

若以 2025–2027 年 EPS 高速增長(由虧轉盈)計算,PEG 仍低於 1,具吸引力。短期估值取決於能否維持 30% 成長,一旦增速放緩至 20% 以下,5 倍 P/S 壓力會上升。

目前 Alkami 的估值屬「成長折價」:增速遠高於同業,但 P/S 僅處中段。隨著 2026 年邁入盈利拐點,若達成 毛利率 70%+、Adjusted EBITDA 20%+ 的目標,5 倍 P/S 將被認為低估,存在重估上行空間。

股價技術分析

- 長短期走勢

ALKT 在 2024 年底曾衝高至 $42.29,但 2025 年回落,最低曾經腰斬來到$19.94,目前股價約 $25,仍低於 200 日均線 $28,長期趨勢偏弱。不過短線上已突破 20 日均線,並接近 60 日均線 $25.5,消化Q2財報後下跌15%的所有賣壓,顯示反彈動能增強。 - 支撐與壓力

- 下方支撐:$20~$22 為重要防守位,多次測試不破,大股東 General Atlantic 與 Gap Coinvestments 增持價格區間也在20.647~$22.3。

- 上方阻力:$25.5 為第一道壓力區(60 日線、前期平台),突破後有望挑戰 200 日線 $28,進一步打開上行空間。

- 技術指標

- RSI:目前在 50 附近,中性偏多,從財報後的超賣區(35)回升。

- MACD:8 月中旬出現零軸下方金叉,動能由空轉多,近期股價已自 $20 低點反彈超 26%。

- 量能:財報後急跌放量,但隨後反彈伴隨溫和放量,結構良性。

- 操作建議

- 激進型:可在 $22 區域逢低布局,止損設於前低 $19.9 下方。

- 穩健型:等待突破$26(60 日線)再跟進,確認趨勢反轉。若能站穩 $30(200 日線),則形態上可能完成底部結構,目標價可看向 $35。

投資結論

Alkami 所處的雲端數位銀行市場持續高成長,公司憑藉 多模組整合平台、強用戶基礎與收購協同效應(如 MANTL),在中小金融機構數位轉型中佔據領先位置。Q2 財報證明其模式具韌性:收入高速增長、ARR 與 RPU 同步提升、客戶留存度極高。預期未來仍可維持 30% 左右增速,並於 2026 年前後轉盈。以當前 前瞻 P/S 約 5 倍 計算,相對同業估值並不昂貴,長線具重估空間。

風險挑戰

- 公司尚未盈利,股價對季度盈餘與指引敏感。

- 競爭對手(Q2、nCino、Jack Henry 等)資源充足,壓力不容忽視。

- 客戶群以區域銀行為主,若經營環境惡化或 IT 預算縮減,將影響增長。

- 成長股估值波動大,需靠持續超預期的表現來維持信心。

短線交易機會

股價近期在 $20 形成底部支撐,技術面轉強。若突破 $25–26 壓力區,將有望挑戰 $30。短期催化劑包括 Q3 業績續強 或 大型客戶簽約公告。但若增速不及預期或宏觀利空出現,仍需嚴格設止損。

- 長線投資者:可視為數位銀行趨勢的優質標的,目前估值具安全邊際。

- 短線交易者:可把握技術面反彈,與降息利多效應。